Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Организация на ОСНО с января 2026 года переходит на АУСН. На остатках по Дт 41 есть товары, которые купили с НДС. Нужно восстанавливать и платить в бюджет входящий НДС по ним? Как это сделать на практике в 1С?

[jivo-yes]

Деятельность на АУСН не облагается НДС (ч. 6 ст. 2 Федерального закона N 17-ФЗ). Поэтому при переходе с ОСНО на авто УСН входящий НДС товарам, работам, услугам, имущественным правам, активам (ОС, НМА), которые будут использоваться на АУСН, надо восстановить (пп. 2 п. 3 ст. 170 НК РФ).

Восстановление проводите в последнем квартале применения ОСНО (абз. 5 пп. 2 п. 3 ст. 170 НК РФ). Правила в учете те же, что и при переходе на УСН: суммы восстановленного НДС учитываются в составе прочих расходов в БУ и НУ (п. 11 ПБУ 10/99, ст. 264 НК РФ).

Получите понятные самоучители 2026 по 1С бесплатно:

Проверка условий перехода с ОСНО на УСН и начало работы с УСН в 1С

Как отразить восстановление НДС с остаточной стоимости ОС при переходе на УСН в 1С?

Как сделать расчет для восстановления НДС по ОС при переходе с ОСНО на УСН без НДС?

В программе 1С Бухгалтерия помощника по переходу на АУСН нет, восстановление НДС сделайте вручную.

Восстановление НДС

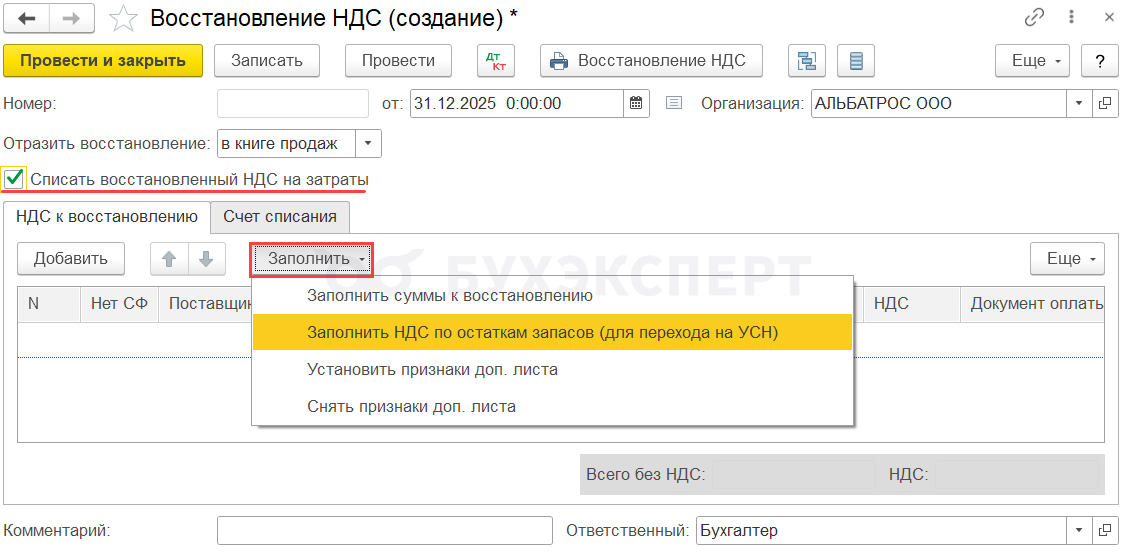

Создайте документ Восстановление НДС из раздела Операции — Регламентные операции по НДС — Создать.

Шапка документа:

- Отразить восстановление — в книге продаж

- флажок Списать восстановленный НДС за затраты установлен

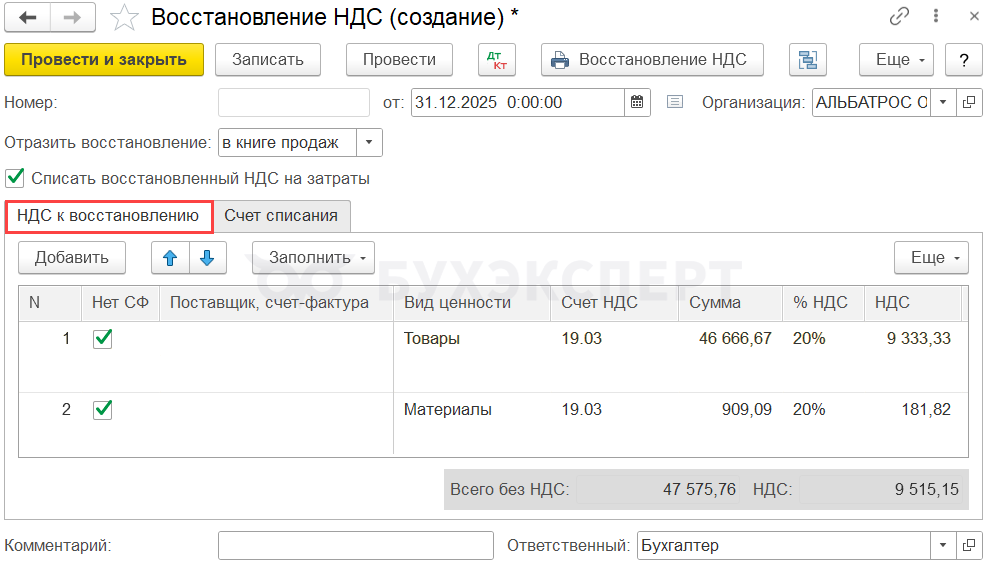

По кнопке Заполнить НДС по остаткам запасов (для перехода на УСН):

- на вкладке НДС к восстановлению в табличной части заполняются строки по всем активам (ОС, НМА, РБП, товары и т. д.), которые не учтены в расходах по налогу на прибыль, но НДС по которым был принят к вычету

- остатки группируются по аналитике Вид ценности. Устанавливается флажок в графе Нет СФ и в Книге продаж регистрируются не отдельные СФ, а запись одной строкой с номером и датой документа Восстановление НДС

По правилам в книге продаж указываются дата и номер счета-фактуры, на основании которой НДС ранее был принят к вычету (п. 14 Правил ведения книги продаж, утв. Постановлением Правительства от 26.12.2011 N 1137). Дозаполните эту информацию вручную.

Допускается регистрировать бухгалтерскую справку, если срок хранения этих счетов-фактур уже истек (Письмо Минфина от 06.09.2018 N 03-07-09/63831). Полагаем, что, если невозможно определить конкретные счета-фактуры, к которым относятся остатки, или это слишком трудоемко, можно воспользоваться этой же рекомендацией.

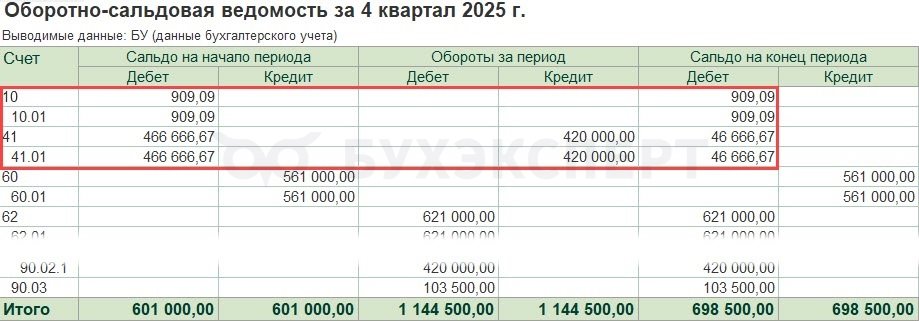

Показатель в графе Сумма можно сверить с остатками по отчету Оборотно-сальдовая ведомость по соответствующим счетам учета ценностей (раздел Отчеты).

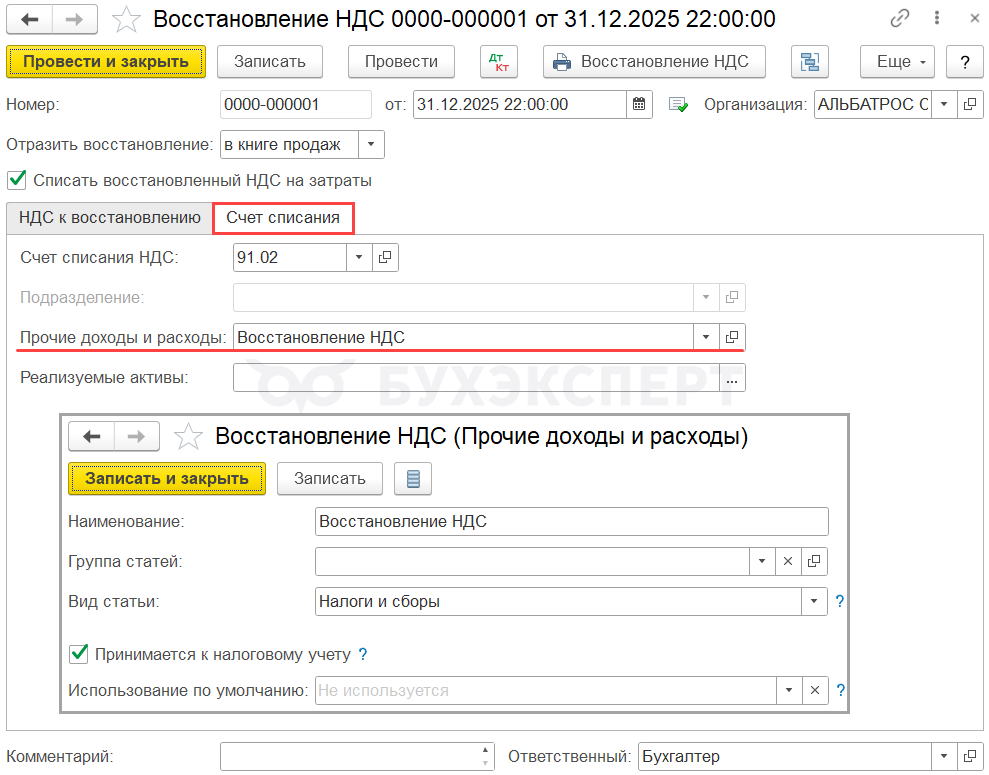

Вкладка Счет списания:

Табличная часть документа:

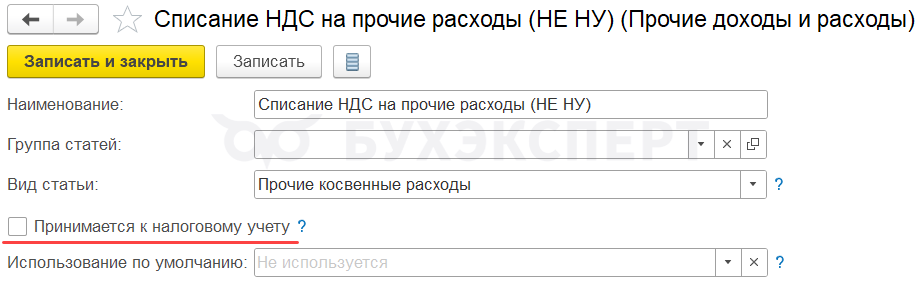

- Счет списания НДС — 91.02 «Прочие расходы»

- Прочие доходы и расходы — статья из справочника Прочие доходы и расходы:

- Вид статьи — Налоги и сборы

- флажок Принимается к налоговому учету установлен

Если в НУ в результате восстановления НДС получается убыток, и вы хотите этого избежать, выбирайте статью без флажка Принимается к налоговому учету.

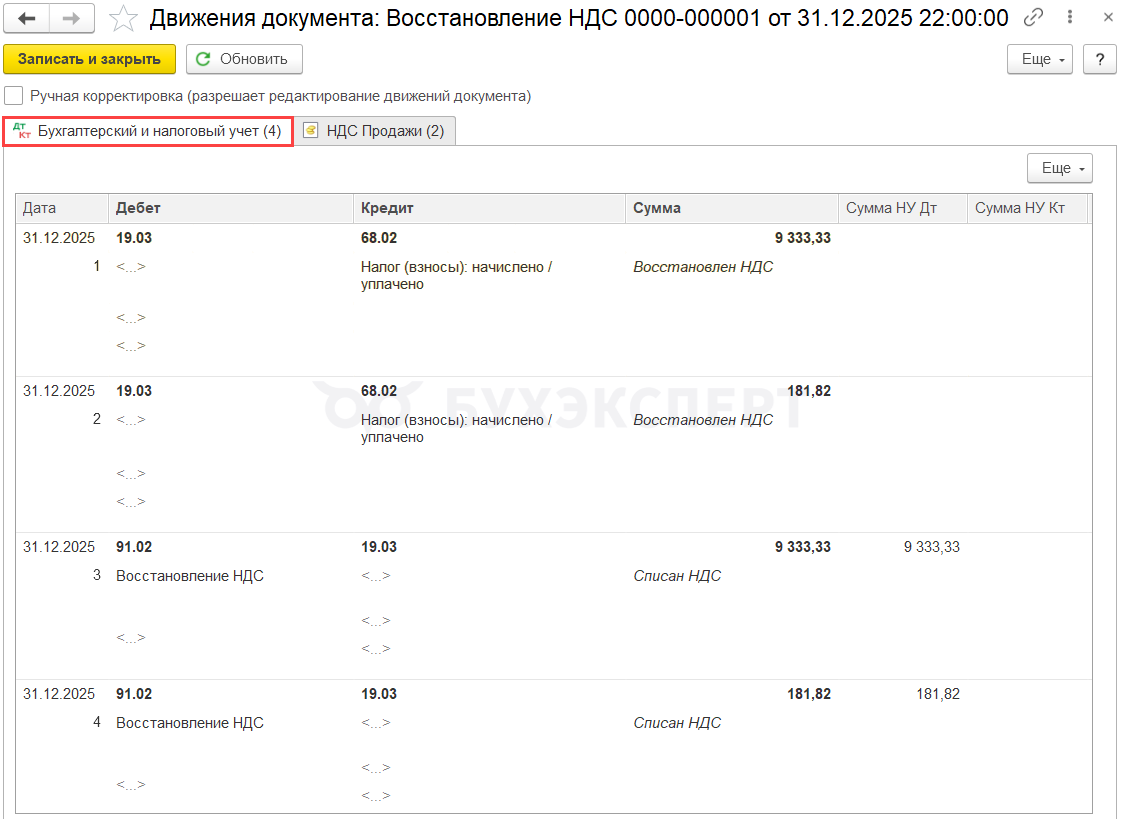

Проводки

Документ формирует проводки:

- Дт 19.03 Кт 68.02 — восстановление НДС

- Дт 91.02 Кт 19.03 — списание НДС на прочие расходы

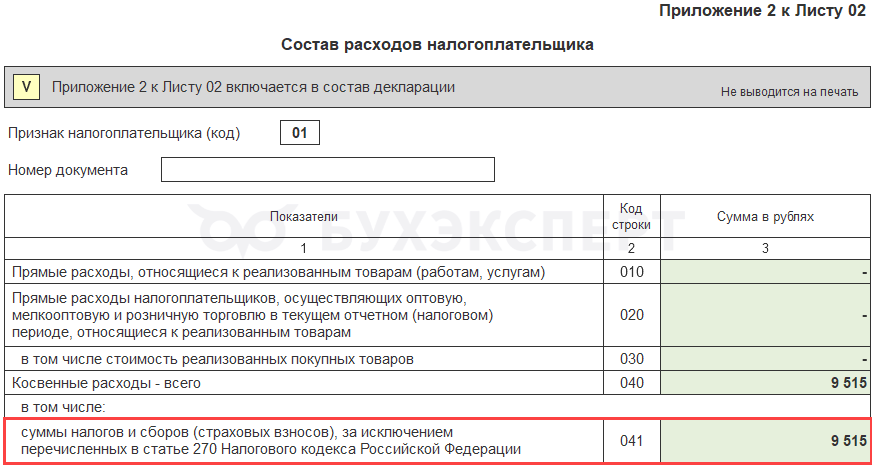

Декларация по налогу на прибыль

Сумма должна попасть в стр. 040, 041 Приложения N 2 к Листу 02 декларации по прибыли

В декларации по налогу на прибыль сумма восстановленного НДС отражается в составе косвенных расходов (Письмо Минфина от 01.04.2010 N 03-03-06/1/205):

- Лист 02 Приложение 2:

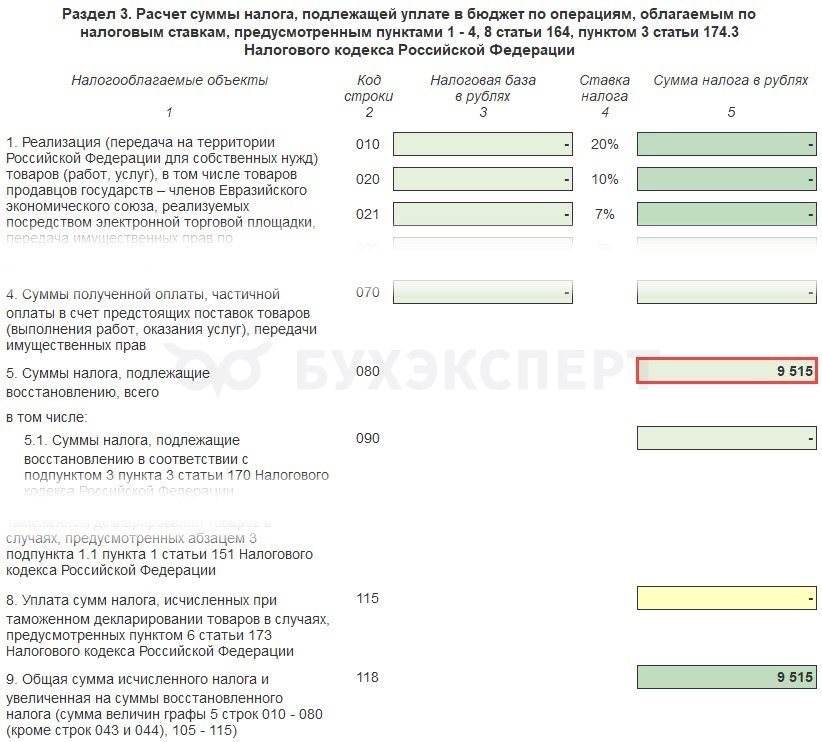

Декларация по НДС

В декларации по НДС сумму восстановленного НДС отражается:

- В Разделе 3 стр. 080 «Суммы налога, подлежащие восстановлению, всего»:

- сумма выручки от реализации, без НДС

- сумма начисленного НДС

- В Разделе 9 «Сведения из книги продаж»:

PDF

PDF

- данные счета-фактуры, код вида операции «21».

См. также:

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете