Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Рассмотрим, как отразить модернизацию не до конца самортизированного основного средства, если в результате модернизации увеличился срок его полезного использования.

Содержание

Нормативное регулирование

Модернизацией считаются работы, в результате которых у основного средства (п. 2 ст. 257 НК РФ):

Получите понятные самоучители 2026 по 1С бесплатно:

- изменилось технологическое или служебное назначение;

- повысилась нагрузка и (или) появились новые качества.

Подробнее Виды капвложений в ОС

При проведении модернизации

БУ:

- затраты:

- увеличивают первоначальную стоимость основного средства (п. 27 ПБУ 6/01, п. 41, 42 Методических указаний по бухгалтерскому учету основных средств, утв. Приказом Минфина РФ от 13.10.2003 N 91н, далее — Методические указания по учету ОС);

- учитываются на счете учета основных средств обособленно, и в этом случае открывается отдельная инвентарная карточка на сумму произведенных затрат (п. 42 Методических указаний по учету ОС).

- срок полезного использования по модернизированному ОС можно пересмотреть (п. 20 ПБУ 6/01).

НУ:

- увеличивается первоначальная стоимость основного средства, в т. ч. полностью самортизированного (п. 2 ст. 257 НК РФ);

- можно увеличить срок полезного использования основного средства в пределах его амортизационной группы (п. 1 ст. 258 НК РФ, Письмо Минфина РФ от 22.03.2019 N 03-03-06/1/19397);

- часть затрат по модернизации можно сразу учесть в расходах в качестве амортизационной премии (абз. 2 п. 9 ст. 258 НК РФ):

Подробнее:

Пошаговая инструкция

На балансе Организации числится многофункциональный станок для деревообработки. Для увеличения выработки решено провести модернизацию станка — установить более мощный двигатель.

18 мая Организация приобрела для модернизации станка двигатель по цене 36 000 руб. (в т. ч. НДС 20%). В тот же день двигатель передан подрядчику для установки.

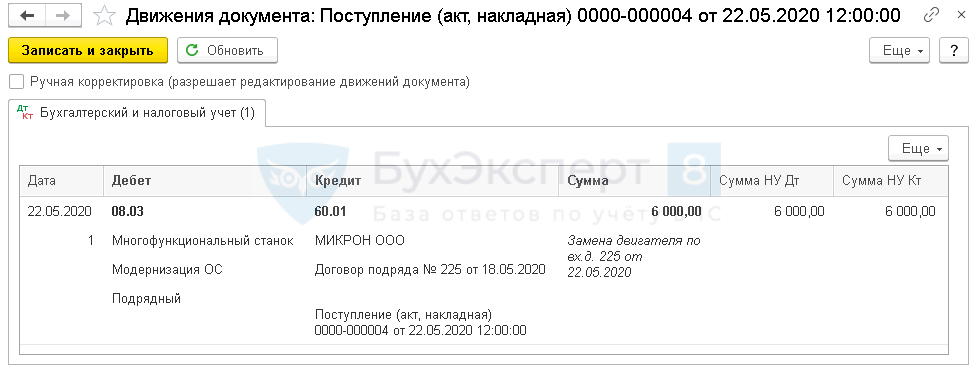

22 мая Организация получила акт выполненных работ от подрядчика на сумму 6 000 руб. (без НДС).

23 мая стоимость станка увеличена на стоимость двигателя и работ по установке. В результате модернизации увеличен срок полезного использования станка на 8 месяцев в БУ и НУ.

30 июня амортизация станка начислена с учетом нового СПИ и увеличенной стоимости.

Первоначальные сведения:

- первоначальная стоимость станка — 300 000 руб.;

- первоначальный СПИ в БУ и НУ — 48 мес.;

- амортизация начисляется линейным способом в БУ и НУ;

- амортизационная премия не установлена.

Рассмотрим пошаговую инструкцию оформления примера. ![]() PDF

PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Приобретение запасных частей | |||||||

| 18 мая | 10.05 | 60.01 | 30 000 | 30 000 | 30 000 | Принятие к учету запасных частей | Поступление — Товары (накладная) |

| 19.03 | 60.01 | 6 000 | 6 000 | Принятие к учету НДС | |||

| Регистрация СФ поставщика | |||||||

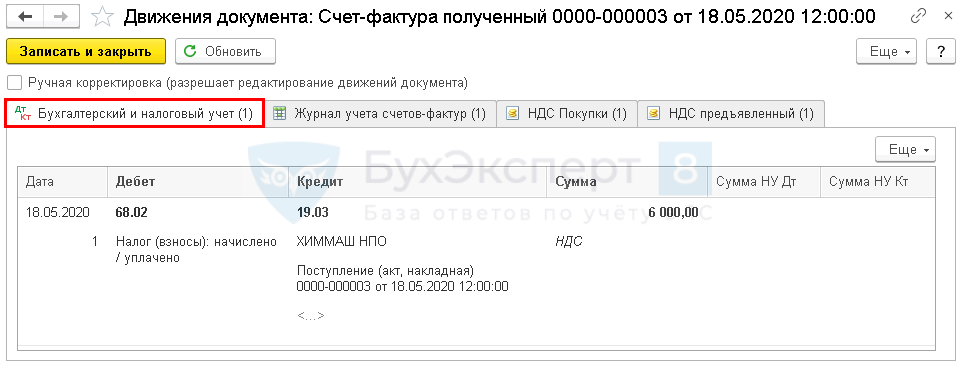

| 18 мая | — | — | 36 000 | Регистрация СФ поставщика | Счет-фактура полученный на поступление | ||

| 68.02 | 19.03 | 6 000 | Принятие НДС к вычету | ||||

| — | — | 6 000 | Отражение вычета НДС в Книге покупок | Отчет Книга покупок | |||

| Передача запасных частей в монтаж | |||||||

| 18 мая | 08.03 | 10.05 | 30 000 | 30 000 | 30 000 | Передача запасных частей в монтаж | Требование — накладная |

| Отражение в учете работ выполненных подрядчиком | |||||||

| 22 мая | 08.03 | 60.01 | 6 000 | 6 000 | 6 000 | Учет затрат на работы | Поступление (акт, накладная) — Услуги (акт) |

| Включение стоимости работ и запчастей в стоимость ОС | |||||||

| 23 мая | 01.01 | 08.03 | 36 000 | 36 000 | 36 000 | Включение стоимости работ и запчастей в стоимость ОС | Модернизация ОС |

| Начисление амортизации | |||||||

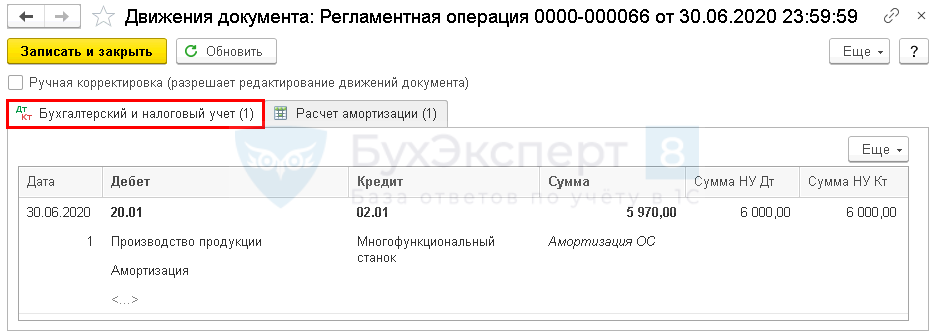

| 30 июня | 20.01 | 02.01 | 6 000 | 5 970 | 5 970 | Начисление амортизации | Закрытие месяца — Амортизация и износ ОС |

Приобретение запасных частей

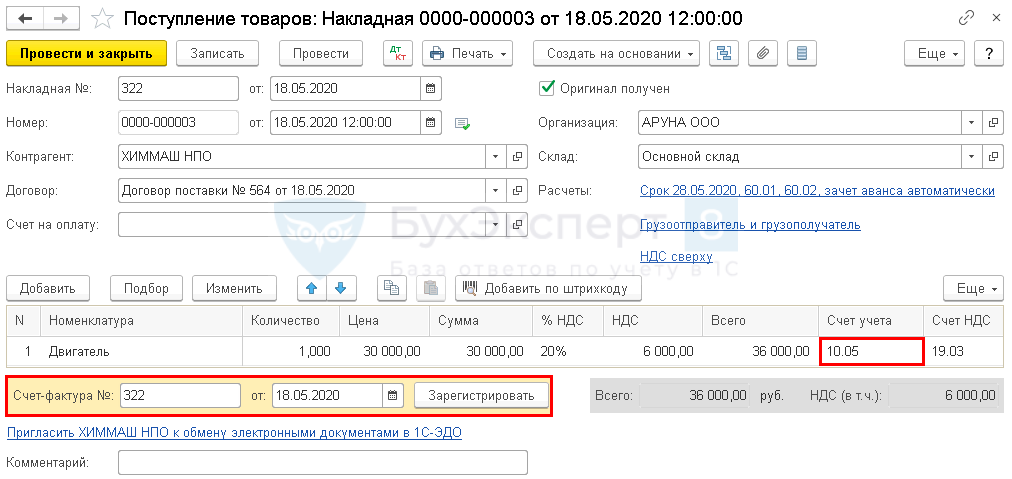

Отразите поступление двигателя документом Поступление (акт, накладная) вид операции Товары (накладная) в разделе Покупки — Поступление (акты, накладные).

Укажите:

- Номенклатура — приобретаемые запасные части, выбирается из справочника Номенклатура;

- Счет учета — 10.05 «Запасные части».

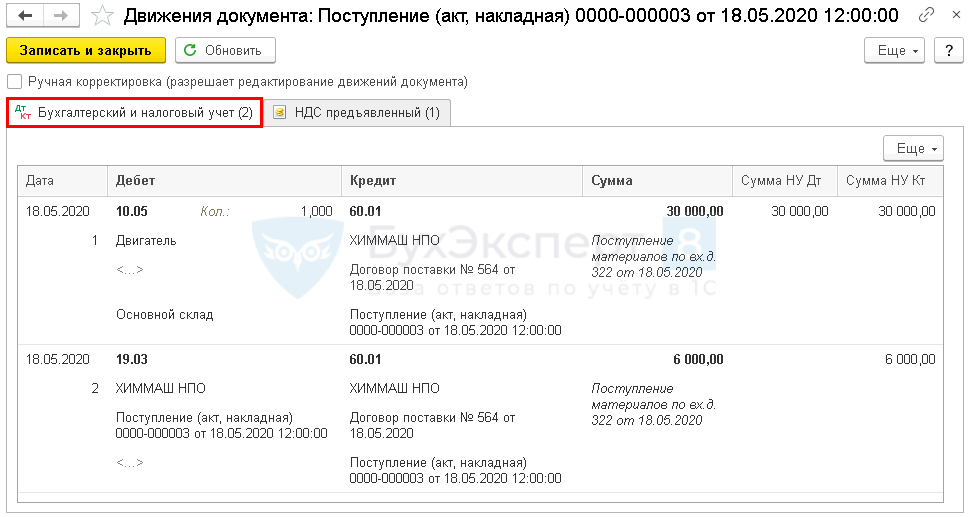

Проводки по документу

Документ формирует проводки:

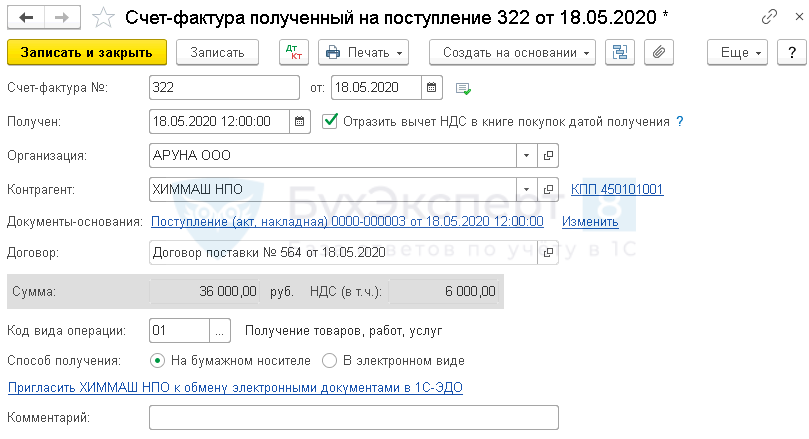

Регистрация СФ поставщика

Зарегистрируйте счет-фактуру поставщика, указав его номер и дату внизу формы документа Поступление (акт, накладная), нажмите кнопку Зарегистрировать.

Документ Счет-фактура полученный автоматически заполнится данными документа Поступление (акт, накладная).

- Код вида операции — 01 «Получение товаров, работ, услуг».

Если в документе установлен флажок Отразить вычет НДС в книге покупок датой получения, то при его проведении будут сделаны проводки по принятию НДС к вычету.

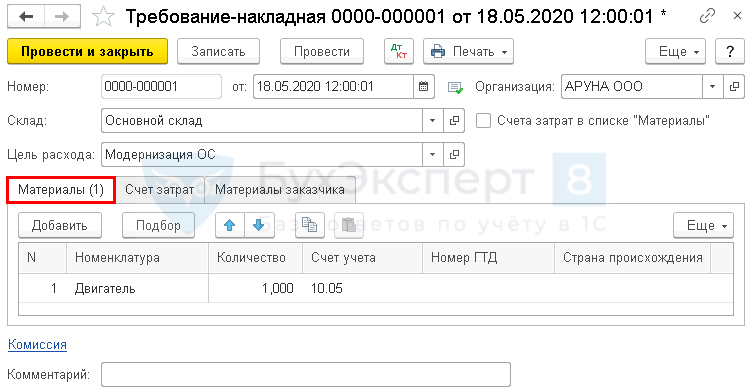

Передача запасных частей в монтаж

Передачу двигателя в монтаж отразите документом Требование-накладная, создав его на основании документа Поступление (акт, накладная) (либо в разделе Склад — Требования-накладные — кнопка Создать).

Документ заполнится автоматически по документу Поступление (акт, накладная). Проверьте заполнение полей:

Шапка документа

- Склад — склад, с которого передаются запасные части.

Табличная часть документа

Вкладка Материалы:

- Номенклатура — передаваемые запасные части, выбирается из справочника Номенклатура;

- Счет учета — 10.05 «Запасные части».

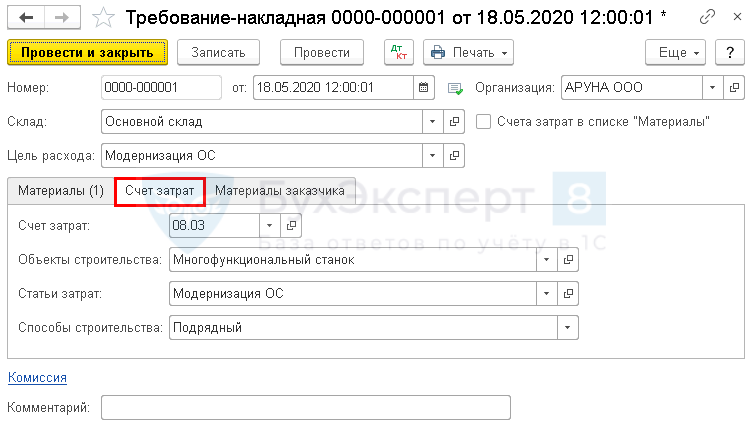

Вкладка Счет затрат:

- Счет затрат — 08.03 «Строительство объектов основных средств»;

- Объект строительства — наименование объекта модернизации, на котором собираются затраты по модернизации (в нашем примере — Многофункциональный станок);

- Статьи затрат — Модернизация ОС, выбирается из справочника Статьи затрат:

- Вид расхода — подходящий по смыслу вид расхода, предусматривающий отражение в НУ (в нашем примере — Прочие расходы).

Выбранная статья повлияет на факт признания расходов в НУ при дальнейшем их списании через амортизацию, а также нужна для внутренней аналитики.

- Способы строительства — Подрядный (указывается даже при модернизации своими силами, Хозспособ указывается только при строительно-монтажных работах, когда необходимо начислить НДС).

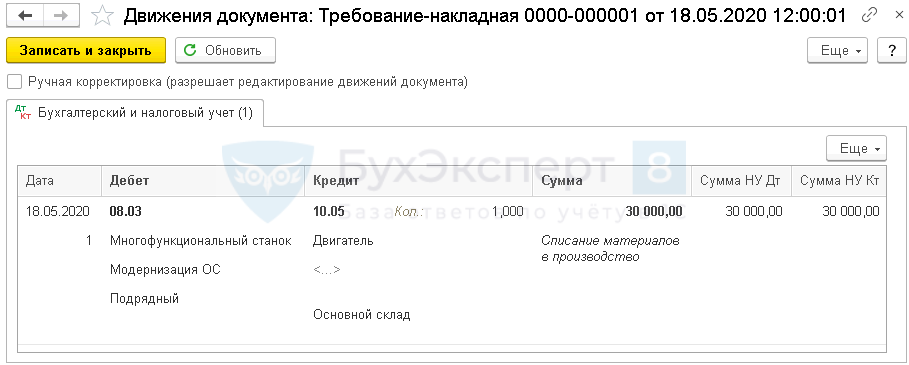

Проводки по документу

Документ формирует проводку:

- Дт 08.03 Кт 10.05 — стоимость запасных частей учтена при формировании затрат на модернизацию.

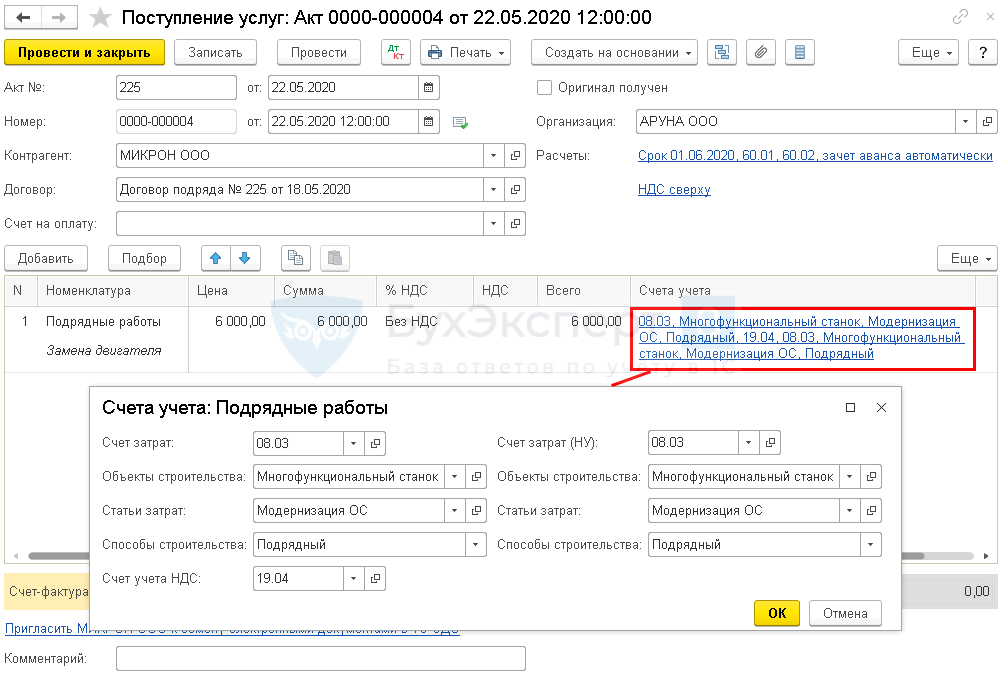

Отражение в учете работ, выполненных подрядчиком

Поступление работ от подрядчика оформите документом Поступление (акт, накладная) вид операции Услуги (акт) в разделе Покупки — Поступление (акты, накладные).

Укажите:

- Номенклатура — наименование работ, выбирается из справочника Номенклатура;

- Счета учета:

- Счет затрат — 08.03 «Строительство объектов основных средств»;

- Объект строительства — наименование объекта модернизации, на котором собираются все затраты по модернизации (в нашем примере — Многофункциональный станок);

- Статьи затрат — та же статья, что и для запчастей, выбирается из справочника Статьи затрат;

- Способы строительства — Подрядный (указывается даже при модернизации своими силами, Хозспособ указывается только при строительно-монтажных работах, когда необходимо начислить НДС);

- Счет учета НДС — 19.04 «НДС по приобретенным услугам» (в нашем примере — работы без НДС).

Проводки по документу

Документ формирует проводку:

- Дт 08.03 Кт 60.01 — стоимость работ учтена при формировании затрат на модернизацию.

Включение стоимости работ и запчастей в стоимость ОС

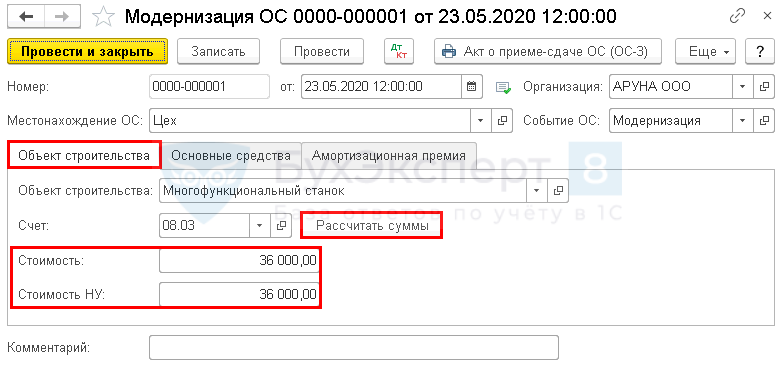

Когда работы по модернизации выполнены, оформите документ Модернизация ОС (раздел ОС и НМА — Модернизация ОС).

Рассмотрим заполнение документа по примеру.

Шапка документа

- Местонахождение ОС — подразделение, в котором числится модернизируемое основное средство;

- Событие ОС — Модернизация, указывается автоматически.

Вкладка Объект строительства:

- Объект строительства — наименование объекта модернизации, на котором собраны все затраты по модернизации (в нашем примере — Многофункциональный станок);

- Счет — 08.03 «Строительство объектов основных средств».

По кнопке Рассчитать суммы автоматически заполнятся остатками по счету 08.03 поля:

- Стоимость — сумма затрат на модернизацию в БУ (в нашем примере — 36 000 руб.),

- Стоимость НУ — сумма затрат на модернизацию в НУ (в нашем примере — 36 000 руб.).

Проверим расчет, выполненный программой:

- стоимость двигателя — 30 000 руб.;

- стоимость работ по установке — 6 000 руб.

- 30 000 + 6 000 = 36 000 руб.

Расчет выполнен верно.

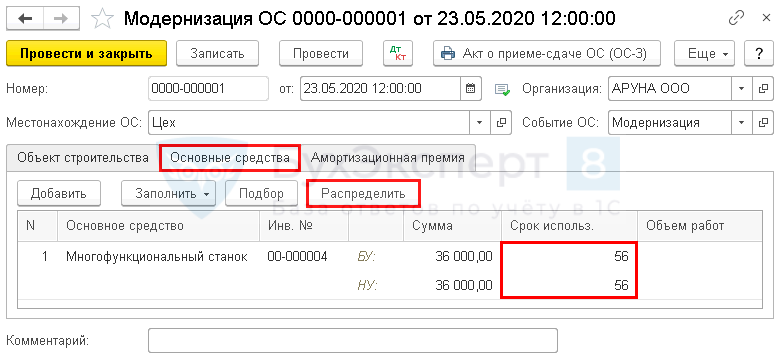

Вкладка Основные средства:

- Основное средство — модернизируемое основное средство, выбирается из справочника Основные средства;

- Сумма — заполняется автоматически по кнопке Распределить;

- Срок использ. — по умолчанию установлен первоначальный СПИ, установите вручную срок полезного использования с учетом изменения (в нашем примере: 48 + 8 = 56 месяцев).

Проводки по документу

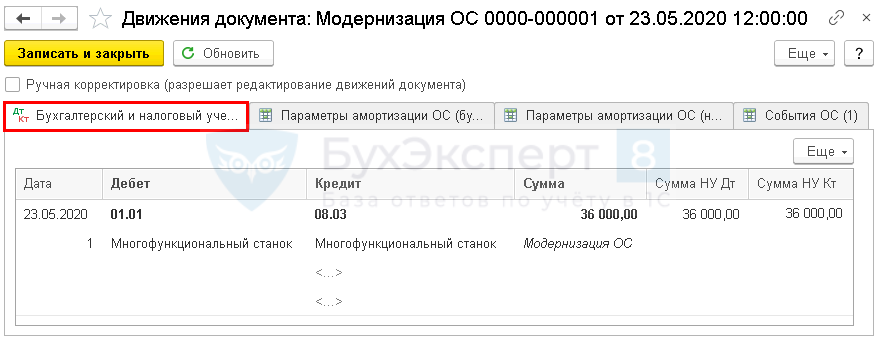

Документ формирует проводку:

- Дт 01.01 Кт 08.03 — затраты по модернизации включены в стоимость основного средства.

Начисление амортизации

В БУ амортизация по новой норме начисляется с месяца, следующего за ее окончанием (п. 21 ПБУ 6/01, п. 61 Методических указаний по учету ОС).

В НУ контролирующие органы признают возможность начисления амортизации по новым нормам с месяца окончания работ (Решение ФНС РФ от 26.01.2017 N СА-4-9/1280@).

В программе реализована методика начисления амортизации, аналогичная БУ, — со следующего месяца (п. 5, п. 7 ст. 259.1 НК РФ).

Начисление амортизации по новой норме выполните в месяце, следующем за проведением модернизации, в процедуре Закрытие месяца регламентной операцией Амортизация и износ основных средств в разделе Операции— Закрытие месяца.

Проверим расчет, выполненный программой. В программе используется СПИ и остаточная стоимость, приходящиеся на месяц начала амортизации.

В БУ амортизация рассчитывается (п. 60 Методических указаний по учету ОС):

Остаточная стоимость и СПИ указаны в Справке-расчете амортизации за июнь (раздел Операции — Закрытие месяца — Справки-расчеты — Амортизация).

- (262 500 + 36 000) / 50= 5 970 руб.

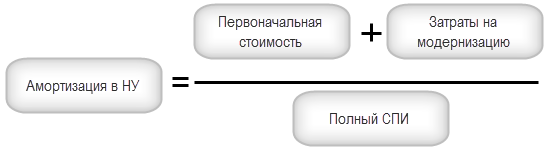

В НУ амортизация рассчитывается (п. 2 ст. 259.1 НК РФ, Письма Минфина РФ от 22.03.2019 N 03-03-06/1/19397, от 23.10.2018 N 03-03-06/1/76004):

- (300 000 + 36 000) / 56= 6 000 руб.

Расчет в программе совпадает с нашим расчетом.

См. также:

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Очень подробный и полезный материал, спасибо.