Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Каким отчетом воспользоваться для анализа первоначальной стоимости ОС? С изменением учетной политики по БУ с 2022 года у нас изменился лимит по ОС – 100 тыс. руб. за единицу.

Какой отчет использовать для:

- группировки ОС свыше и менее 100 тыс. руб.;

- просмотра установленного срока полезного использования, а также оставшегося СПИ?

Отчет Справка-расчет амортизации

Для определения оставшегося СПИ ОС используйте отчет Справка-расчет амортизации (кнопка Справки-расчеты в процедуре Закрытие месяца):

- в гр. 5 Стоимость объекта – первоначальная стоимость ОС;

- в гр. 8 Срок полезного использования – общий СПИ;

- в гр. 9 Остаток срока полезного использования – оставшийся СПИ, который рассчитывается по правилам расчета амортизации – оставшийся СПИ + 1 месяц, т. к. для целей амортизации первый месяц использования ОС не считается.

Получите понятные самоучители 2026 по 1С бесплатно:

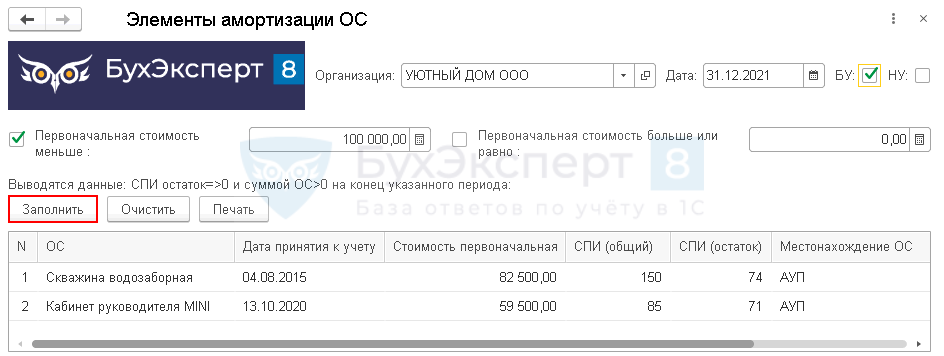

Внешний отчет Элементы амортизации ОС

Для облегчения перехода на ФСБУ 6, а также для ежегодных проверок элементов амортизации Бухэксперт подготовил отчет. В нем в компактном виде представлена информация об ОС по БУ:

- первоначальная стоимость;

- установленный СПИ (СПИ общ.);

- оставшийся СПИ (СПИ общ.) – фактический остаток СПИ с даты принятия ОС к учету.

Отчет можно загрузить в вашу базу 1С, чтобы всегда иметь к нему доступ. Или разово воспользоваться, быстро открыв отчет через:

- кнопка Главное меню – Файл – Открыть.

Данные в отчете можно группировать по первоначальной стоимости ОС– выше и ниже лимита, указав его в шапке отчета:

- Дата — дата, на которую будет сформирован отчет;

- Организация — организация, по которой отбираются основные средства;

- флажок Первоначальная стоимость меньше 100 000 руб. – в список будут выведены ОС, чья первоначальная стоимость меньше 100 тыс. руб.;

- флажок Первоначальная стоимость больше или равно 100 000 руб. – в список будут выведены ОС, чья первоначальная стоимость больше или равно 100 тыс. руб.

Нажмите кнопку Заполнить.

В отчет на 31.12.2021 попадут ОС с первоначальной стоимостью менее 100 тыс. руб. В графе СПИ (остаток) выводится оставшийся СПИ, рассчитанный с даты ввода ОС в эксплуатацию, а не по правилам расчета амортизации.

См. также:

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Здравствуйте, не все ОС попадают в данный отчет.

Здравствуйте!

Здесь пояснения, в каких случаях обработка может не сработать

В обработку «Элементы амортизации ОС» попадают не все основные средства, если была свертка базы 1С

Обработок две и для сложных случаев нужна №2 — расширенная.

Интересуют Основные средства которые уже полностью самортизированные, они попадают в обработку выборочно, есть два одинаковых ОС с одинаковым СПИ полностью самортизированное, одно попало другое нет.

Спасибо, разобралась. При отборе по МОЛ и выводе на печать, на печать выводится общая ведомость, а не по МОЛ

Отлично!