Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Организации, которые не имеют права на упрощенный бухучет и отчетность, обязаны переходить на ФСБУ 6/2020 ретроспективно. В статье разберем упрощенный ретроспективный – альтернативный алгоритм перехода на ФСБУ 6 в 1С.

Содержание

- Нормативное регулирование

- Алгоритм альтернативного перехода на ФСБУ 6 в 1С

- Шаг 1. Закройте 2021 год в 1С

- Шаг 2. Сдайте Бухгалтерскую отчетность за 2021

- Шаг 3. Внесите изменения в Учетную политику с 2022 года в связи с переходом на ФСБУ 6

- Шаг 4. Составьте перечень активов на 31.12.2021, которые затрагивает переход на ФСБУ 6

- Шаг 5. Исключите из состава ОС активы, не попадающие под критерий ОС согласно п. 4 ФСБУ 6/2020

- Шаг 6. Переведите в ОС активы, попадающие под критерии в п. 4 ФСБУ 6/2020, но учитываемые до 2022 как МПЗ на счете 10

- Шаг 7. Спишите в бухучете ОС, чья стоимость несущественна, согласно лимиту в учетной политике 2022

- Шаг 8. По всем остальным ОС пересмотрите элементы амортизации согласно п. III ФСБУ 6

- Шаг 9. Осуществите корректировку балансовой стоимости ОС на 31.12.2021 согласно п. 49 ФСБУ 6/2020

- Шаг 10. Проверьте новую балансовую стоимость ОС на 31.12.2021

- Бухгалтерская отчетность за 2022 после перехода на ФСБУ 6

Нормативное регулирование

Альтернативный порядок предусматривает корректировку балансовой стоимости ОС только на 31.12.2021 – без пересчета показателей предыдущих периодов (п. 49 ФСБУ 6/2020):

Получите понятные самоучители 2026 по 1С бесплатно:

- первоначальная стоимость ОС не меняется;

- меняется только сумма накопленной амортизации, пересчитанной по ФСБУ 6 – проводки в корреспонденции со счетом 84.

В бухгалтерской отчетности за 2022 необходимо пересчитать по правилам нового ФСБУ 6:

- остатки на 31.12.2021 в балансе;

- показатели за 2021 в ОФР.

Такой переход реализован в 1С с помощью регламентной операции Переход на ФСБУ 6, выполняемой в процедуре Закрытие месяца за декабрь 2021.

Алгоритм альтернативного перехода на ФСБУ 6 в 1С

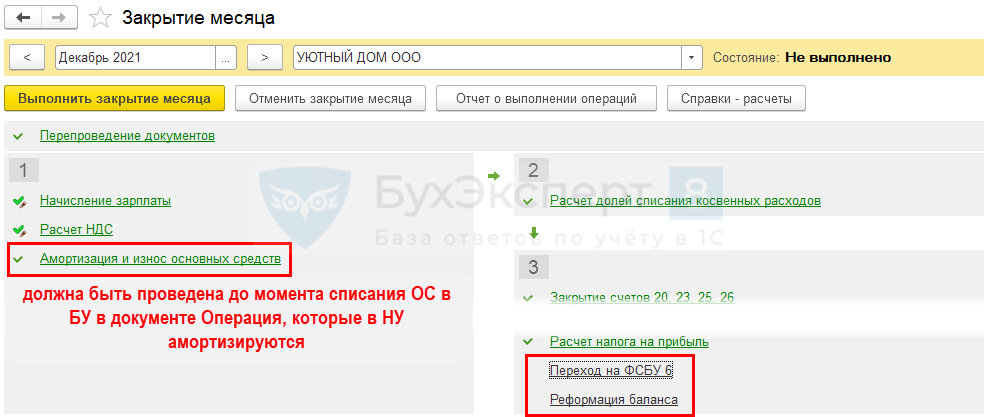

Шаг 1. Закройте 2021 год в 1С

Осуществите процедуру Закрытия месяца за декабрь 2021:

- операцию Переход на ФСБУ 6 – пропустить!

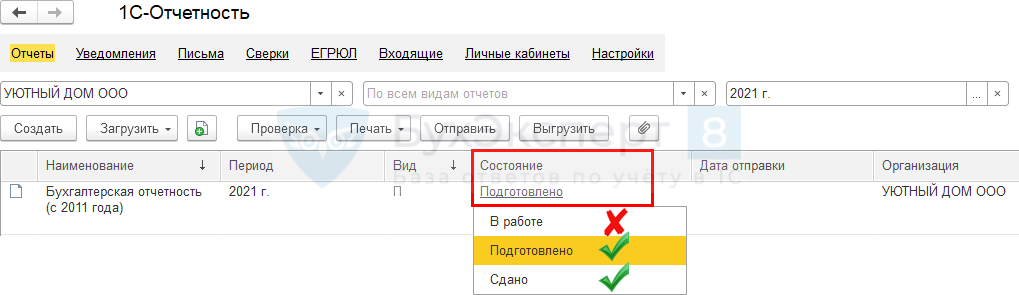

Шаг 2. Сдайте Бухгалтерскую отчетность за 2021

В Регламентированных отчетах бух отчетность должна иметь статус Подготовлено или Сдано.

После сдачи бухгалтерской отчетности за 2021 сделайте копию базы 1С. Файл можно назвать "1С_2021 до перехода на ФСБУ".

Шаг 3. Внесите изменения в Учетную политику с 2022 года в связи с переходом на ФСБУ 6

Укажите стоимостной лимит для ОС, стоимость которых будет сразу учитываться в расходах в момент приобретения.

Шаг 4. Составьте перечень активов на 31.12.2021, которые затрагивает переход на ФСБУ 6

| Категория актива | Действия в момент перехода на ФСБУ 6 (31.12. 2021) | Статья в БЭ8 |

| ОС не попадающие под критерии ОС |

переклассифицировать / списать с учета |

Долгосрочные активы к продаже / Списание ОС по ФСБУ 6 |

| ОС стоимостью выше лимита, в т.ч. |

пересмотреть элементы амортизации, если необходимо - откорректировать амортизацию через 84 счет | Альтернативный переход на ФСБУ 6: ОС существенные по стоимости |

|

пересмотреть СПИ, откорректировать амортизацию через 84 счет | Альтернативный переход на ФСБУ 6: ОС существенные самортизированные |

| ОС стоимостью ниже лимита, в т.ч. |

перевести на 10.21 и списать в БУ через 84 счет |

Альтернативный переход на ФСБУ 6: ОС несущественные |

|

перевести на 10.21 и списать в БУ через 84 счет либо оставить как есть |

Альтернативный переход на ФСБУ 6: ОС несущественные, амортизируемые в НУ |

|

списать в БУ | Альтернативный переход на ФСБУ 6: ОС, несущественные, самортизированные в БУ и НУ |

| МПЗ СПИ > 12 мес. — попадающие под критерии ОС | — | |

|

перевести в ОС | Альтернативный переход на ФСБУ 6: перевод МПЗ в ОС существенные |

|

перевести на 10.21 и списать в БУ через 84 счет |

Альтернативный переход на ФСБУ 6: перевод МПЗ в ОС несущественные и их списание |

|

оставить как есть | — |

Подробнее про разбор ОС и МПЗ по категориям:

Для анализа СПИ и стоимости ОС можно воспользоваться отчетами:

- отчетом Справка-расчет амортизации за декабрь 2021 кнопка Справки-расчеты в процедуре Закрытие месяца.

- внешним отчетом Бухэксперт Элементы амортизации ОС кнопка Главное меню – Файл – Открыть.

Шаг 5. Исключите из состава ОС активы, не попадающие под критерий ОС согласно п. 4 ФСБУ 6/2020

Обратите особое внимание на ОС полностью самортизированные:

- принято решение о продаже – п. 10.1 ПБУ 16);

- не пригодны к дальнейшей эксплуатации: физический и моральный износ, истечение нормативно допустимых сроков (п. 40 ФСБУ 6/2020) - списать с баланса;

- продолжают работу в качестве ОС или простаивают – пересмотрите элементы амортизации, перейдите на ФСБУ 6 как по остальным ОС в Шаге 8.

Шаг 6. Переведите в ОС активы, попадающие под критерии в п. 4 ФСБУ 6/2020, но учитываемые до 2022 как МПЗ на счете 10

Активы стоимостью:

- выше лимита - переведите в состав ОС, указав элементы амортизации по ФСБУ 6 – Шаг 8.

- ниже лимита - спишите в бухучете.

Шаг 7. Спишите в бухучете ОС, чья стоимость несущественна, согласно лимиту в учетной политике 2022

Заполните и проведите документ Перевод ОС в малоценное оборудование в разделе ОС и НМА.

Вернитесь в процедуру Закрытия месяца за декабрь 2021, отмените операцию Амортизация и износ основных средств и запустите ее заново, чтобы не задвоилось начисление амортизации, т. к. она начислена в момент их списания.

Подробнее в статье Альтернативный переход на ФСБУ 6/2020: ОС несущественные по стоимости.

Шаг 8. По всем остальным ОС пересмотрите элементы амортизации согласно п. III ФСБУ 6

Пересмотренные данные внесите в документ Изменение элементов амортизации ОС (ОС и НМА — Параметры амортизации ОС):

- способ амортизации;

- оставшийся СПИ;

- ликвидационную стоимость.

Подробнее в статье Альтернативный переход на ФСБУ 6/2020: ОС существенные по стоимости.

Шаг 9. Осуществите корректировку балансовой стоимости ОС на 31.12.2021 согласно п. 49 ФСБУ 6/2020

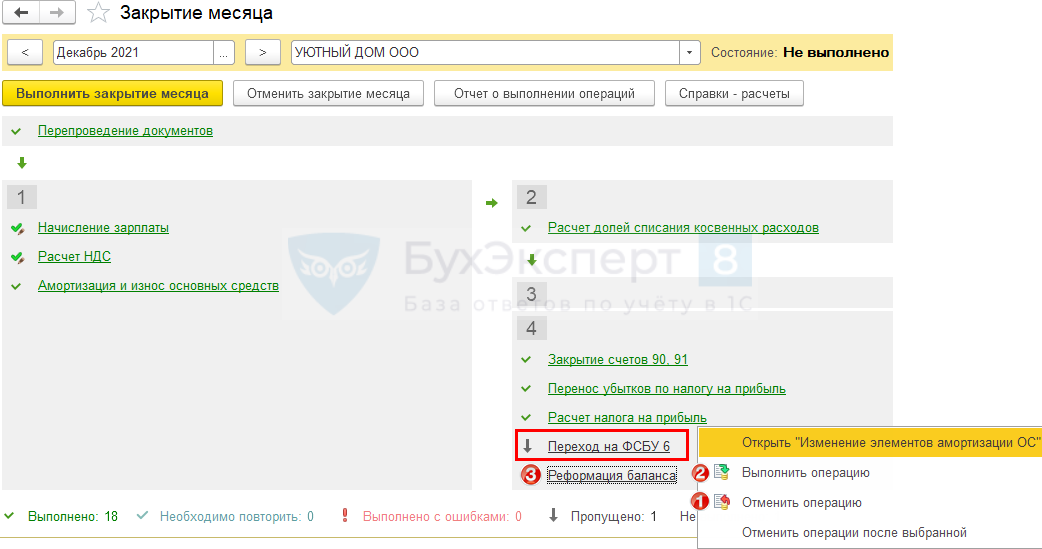

Вернитесь в процедуру Закрытия месяца за декабрь 2021.

Отмените пропуск операции Переход на ФСБУ 6 и запустите ее выполнение – будет откорректирована сумма накопленной амортизации, пересчитанная по новым правилам ФСБУ 6.

Выполните все следующие операции, оставшиеся непроведенными.

В НУ стоимость ОС и амортизация не меняются.

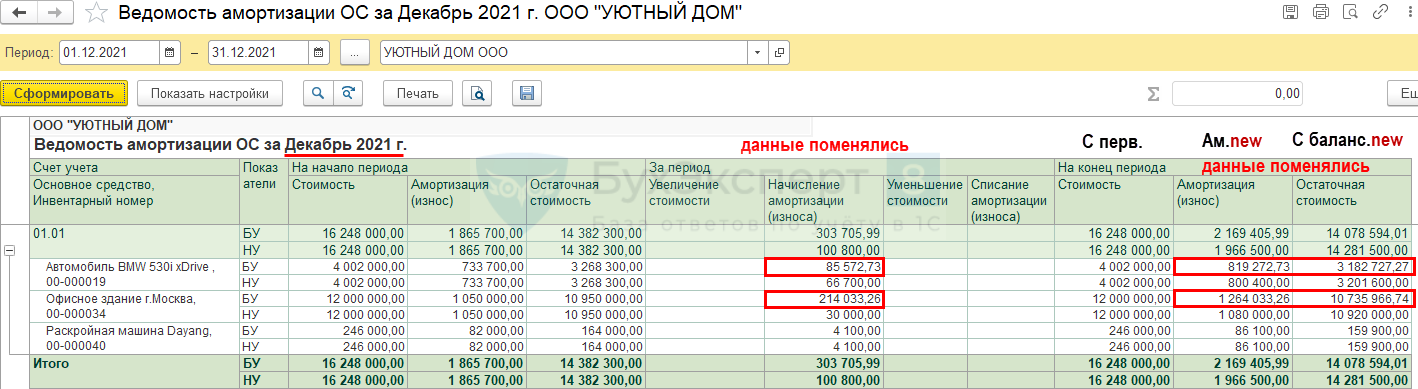

Шаг 10. Проверьте новую балансовую стоимость ОС на 31.12.2021

Проверку можно осуществить с помощью отчета Ведомость амортизации ОС за декабрь 2021 в разделе ОС и НМА.

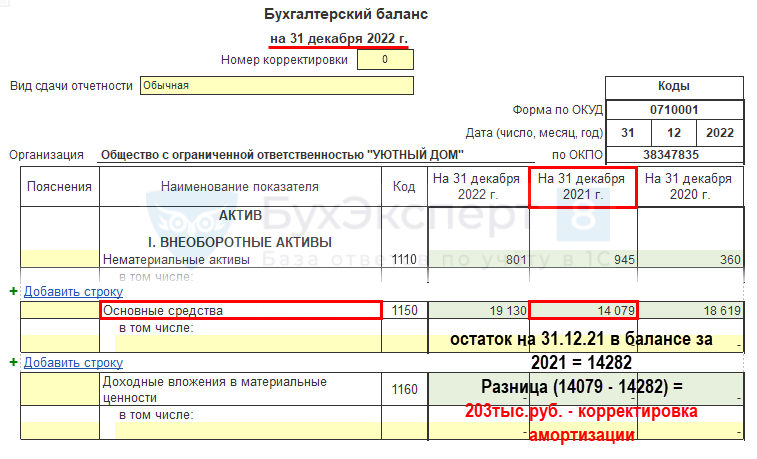

Бухгалтерская отчетность за 2022 после перехода на ФСБУ 6

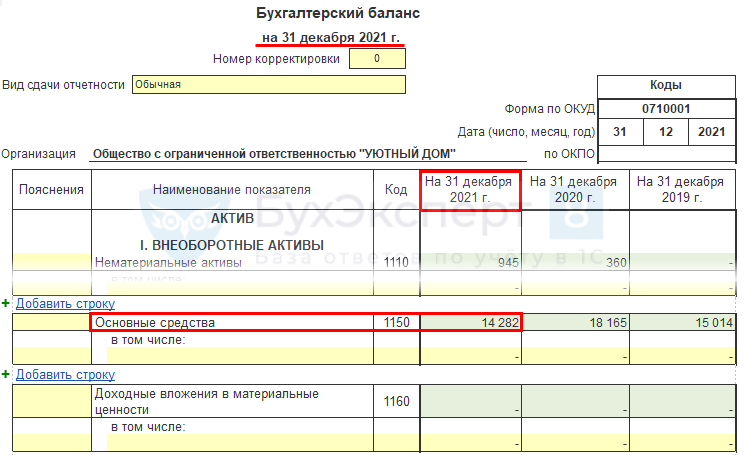

В случае корректировки балансовой стоимости ОС в результате альтернативного перехода на ФСБУ 6 остатки в Бухгалтерском балансе за 2022 в виде входящего остатка На 31.12.2021 могут быть изменены:

- по стр. 1150 «Основные средства»;

- по стр. 1210 «Запасы»;

- по стр. 1370 «Нераспределенная прибыль (непокрытый убыток)».

См. также:

- Порядок перехода на ФСБУ 6/2020

- Алгоритм перспективного перехода на ФСБУ 6/2020 в 1С

- Альтернативный переход на ФСБУ 6/2020: ОС существенные по стоимости

- Альтернативный переход на ФСБУ 6/2020: ОС несущественные по стоимости

- Перевод МПЗ в ОС, существенных по стоимости, при альтернативном переходе на ФСБУ 6/2020

- Перевод МПЗ в ОС, несущественных по стоимости, при альтернативном переходе на ФСБУ 6/2020

- Последний шанс без ошибок перейти на ФСБУ 6 в 1С

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Добрый день. 3 шаг, подскажите где указать в учетной политике стоимостной лимит ОС?

Здравствуйте!

Шаг 3 — это ваша личная Учетная политика по бух учету на бумажном носителе. Вносите в нее изменения.

Еще обсудим здесь

Учетная политика на 2022 в 1С

И здесь же будет раздаточный материал на 2022.