Начиная с отчетности за 2020 год необходимо применять изменения в ПБУ 16/02, касающиеся долгосрочных активов к продаже (ДАП).

В этой статье разберем:

- как переквалифицировать основное средство в долгосрочный актив к продаже;

- каким образом оформить его реализацию в 1С 8.3. Бухгалтерия 3.0.

[jivo-yes]

Содержание

Перевод ОС в долгосрочный актив к продаже

Перевод основных средств в долгосрочные активы к продаже (ДАП) производится, если единовременно выполняются условия (Рекомендация Р-84/2017-КпР «Переклассификация основных средств в активы для продажи»):

- объект в наличии и доступен для передачи в текущем состоянии;

- договор купли-продажи планируется на условиях обычных для таких объектов;

- предпринимаются активные меры для продажи ОС;

- ожидается, что объект буден продан в течение года с момента его переклассификации, за исключением обстоятельств, не зависящих от организации;

- в плане продажи объекта не ожидается значительных изменений.

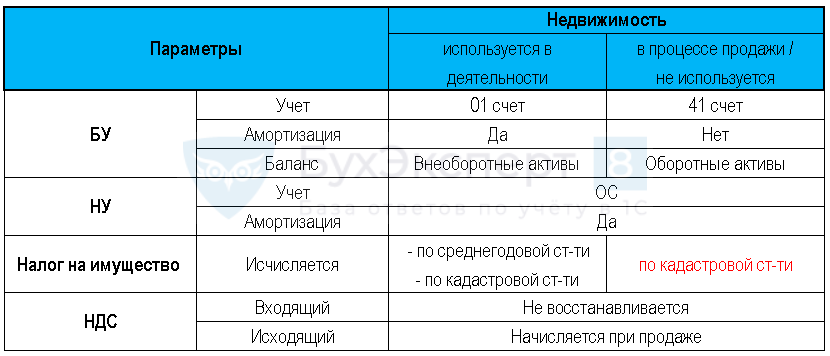

Нормативный учет долгосрочного актива к продаже см. подробнее в статье ПБУ 16/02 Информация о прекращаемой деятельности.

Основные нюансы выделим в таблице:

Получите понятные самоучители 2026 по 1С бесплатно:

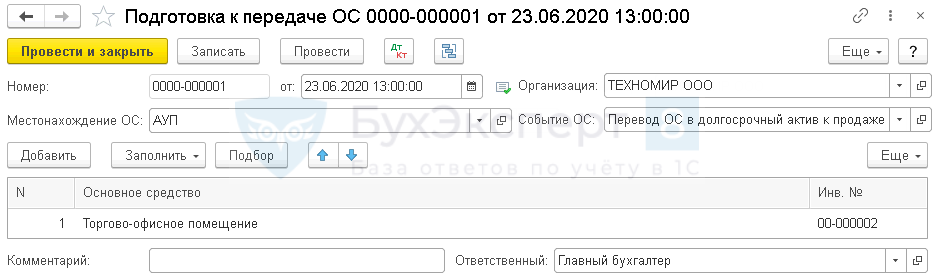

23 июня Организация начала активные меры по продаже торгово-офисного помещения. Для этого принято решение учитывать объект ОС как долгосрочный актив к продаже согласно ПБУ 16/02.

10 марта долгосрочный актив реализован.

Поскольку долгосрочный актив к продаже в БУ принимается к учету по остаточной стоимости, для ее автоматического расчета и перевода ОС в долгосрочный актив к продаже нужно ввести документ Подготовка к передаче ОС в разделе ОС и НМА.

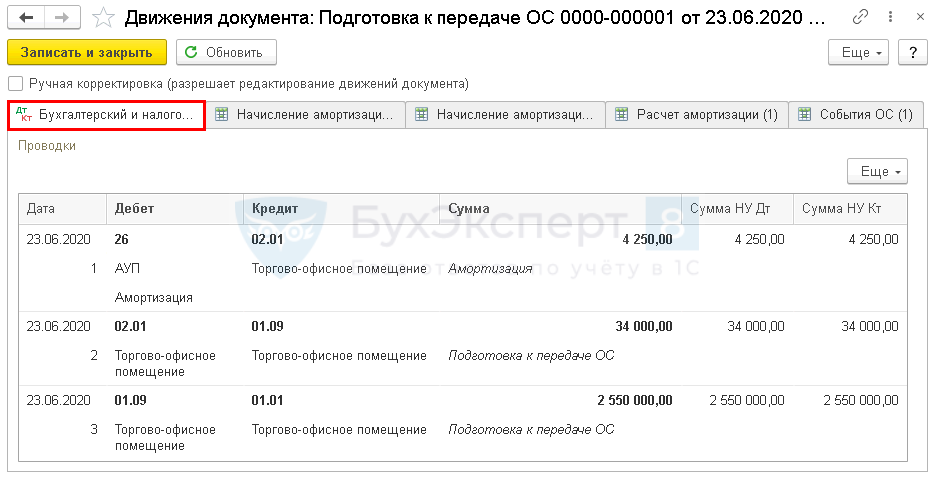

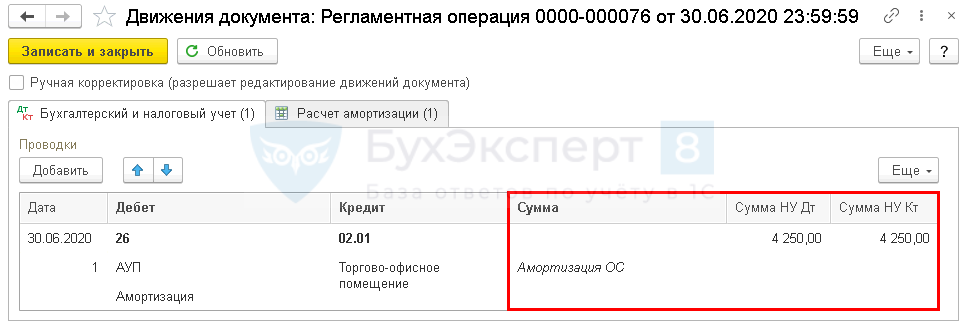

При проведении документа сформируются проводки по начислению амортизации за месяц начала подготовки к реализации объекта и по определению остаточной стоимости.

В налоговом законодательстве не указано, как такой актив продолжает учитываться для целей налогового учета. В НК РФ не предусмотрена переквалификация активов. Поэтому Бухэксперт считает, что в НУ долгосрочный актив к продаже необходимо продолжать учитывать, как и ранее, т.е. как амортизируемое имущество.

При этом законодатель так же не указал, имеем ли мы в этом случае право включать амортизацию по таким долгосрочным активам к продаже в расходы, уменьшающие налогооблагаемую базу по налогу на прибыль. Фактически актив перестает использоваться как основное средство.

Поэтому мы придерживаемся более осторожной позиции и не учитываем сумму амортизации, которая продолжает начисляться в НУ по активу, в составе расходов.

Поскольку долгосрочный актив к продаже по-разному учитывается в БУ и НУ, и сформированные проводки не совсем удовлетворяют его учету, отредактируйте их вручную.

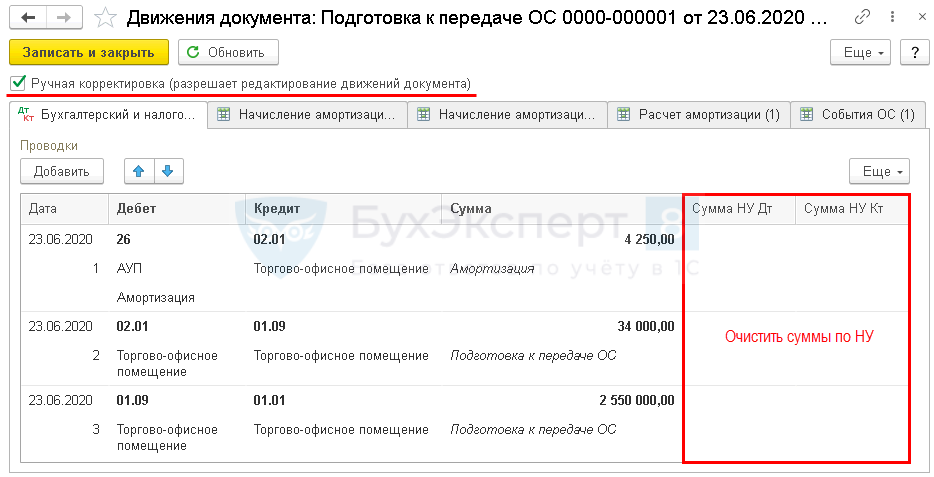

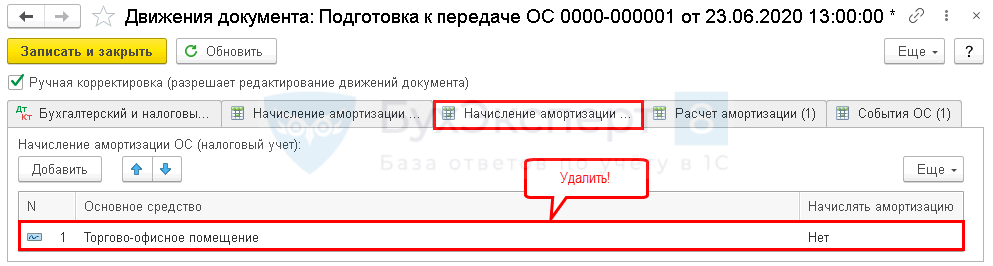

Шаг 1. Установите флажок Ручная корректировка и удалите суммы по НУ: в НУ актив продолжает амортизироваться.

Шаг 2. Перейдите на вкладку Начисление амортизации ОС (налоговый учет) и удалите запись.

- в НУ амортизация продолжает начисляться как обычно;

- в БУ амортизация прекращается.

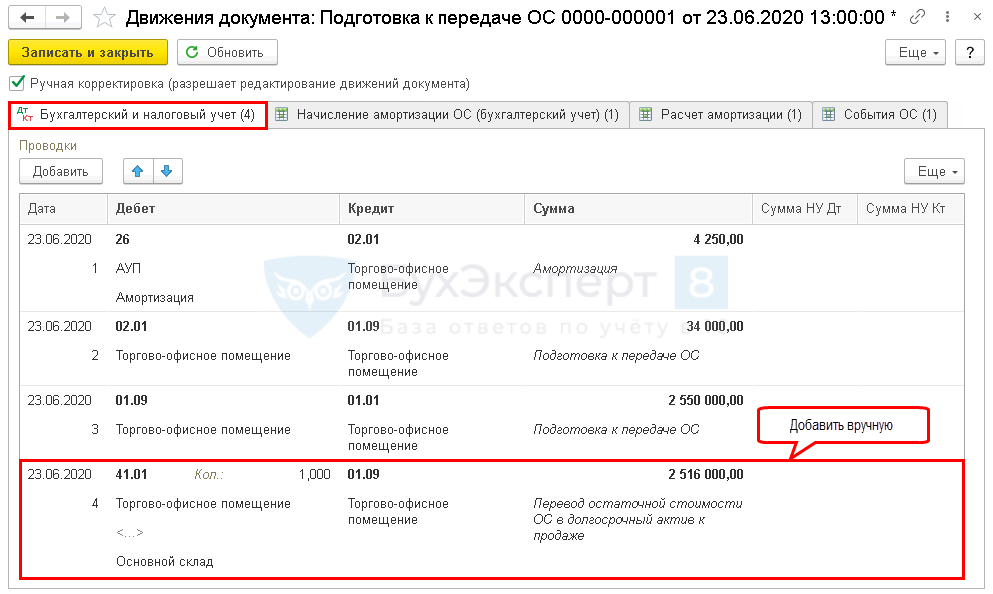

Шаг 3. В БУ долгосрочный актив к продаже учитывается на счете 41: добавьте проводку Дт 41 Кт 01.09 вручную. Для обособленного учета долгосрочного актива можете создать свой субсчет к счету 41. В нашем примере дополнительный субсчет создавать не будем, а отразим актив по счету 41.01.

- Дебет — 41.01: счет на котором учтен долгосрочный актив:

- Кол. — 1 шт. (не забывайте указывать количество).

- Субконто 1 — выберите наименование долгосрочного актива к продаже из справочника Номенклатура. Если оно ранее не было введено, заполните данные о нем. Рекомендуется создать отдельную папку для таких активов.

PDF

PDF - Субконто 2 — партия, не заполняйте.

- Субконто 3 — склад (виртуальный или фактический), за которым закреплен актив.

- Кредит — 01.09:

- Субконто — объект ОС.

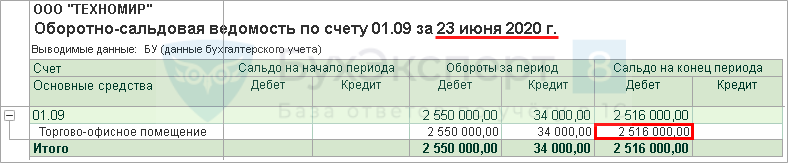

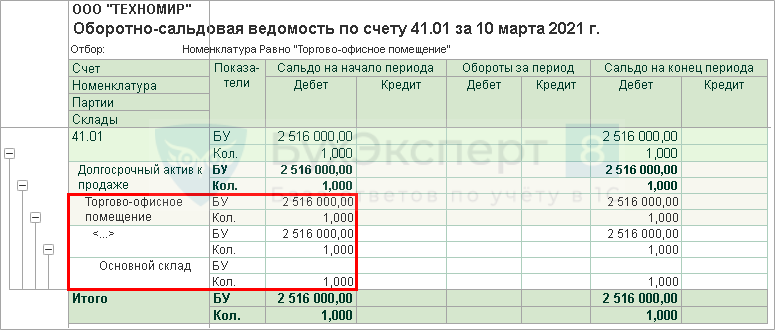

- Сумма — дебетовый остаток по счету 01.09. Для его определения сформируйте Оборотно-сальдовую ведомость по счету на дату перевода ОС.

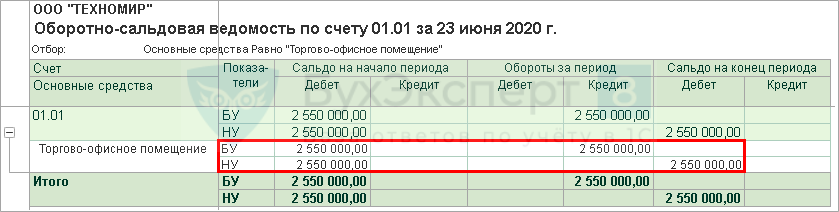

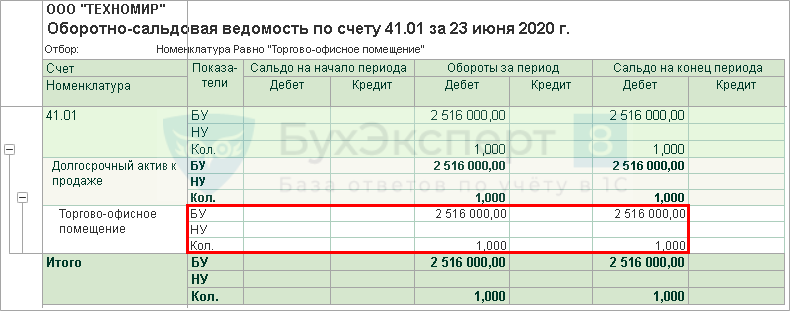

Сформируем Оборотно-сальдовую ведомость и проверим остаток по счетам 01.01 и 41.01.

Из отчетов видно, что в БУ актив учитывается уже на счете 41.01 по остаточной стоимости, а в НУ — на счете 01.01.

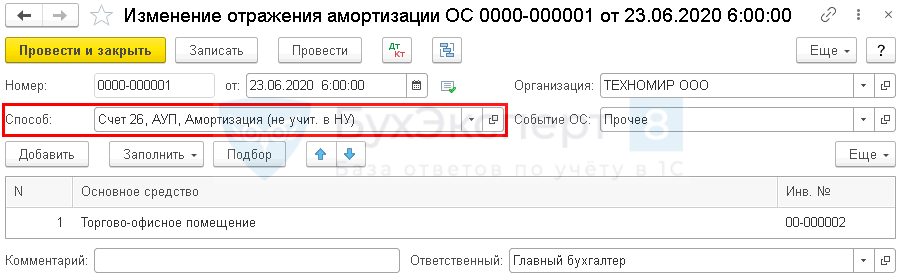

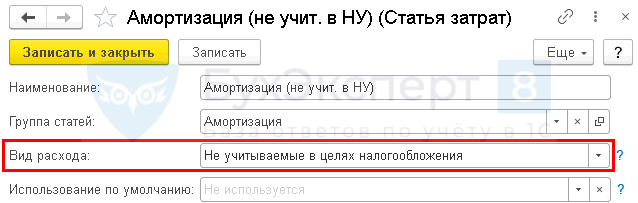

Шаг 4. Затраты на амортизацию долгосрочного актива к продаже в НУ рекомендуется не признавать в расходах, поэтому на дату перевода ОС введите документ Изменение отражения амортизации ОС в разделе ОС и НМА – Параметры амортизации ОС.

Укажите новый Способ отражения амортизации по статье, не принимаемой в НУ.

С месяца, следующего после изменения способа, затраты на амортизацию признаваться в расходах в НУ не будут.

Бухгалтерская отчетность

Долгосрочный актив к продаже отражается в бухгалтерской отчетности:

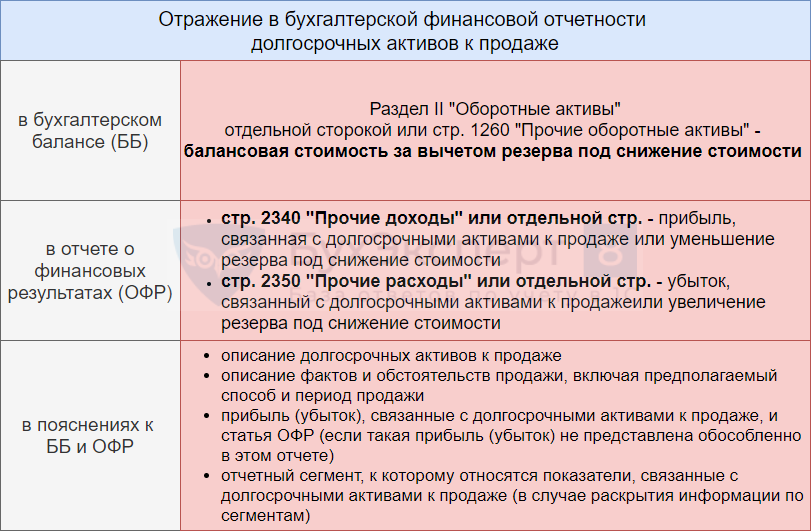

В бухгалтерском балансе (ББ):

- Раздел II «Оборотные активы»:

- в пояснениях к ББ. PDF

Реализация долгосрочного актива к продаже с прибылью

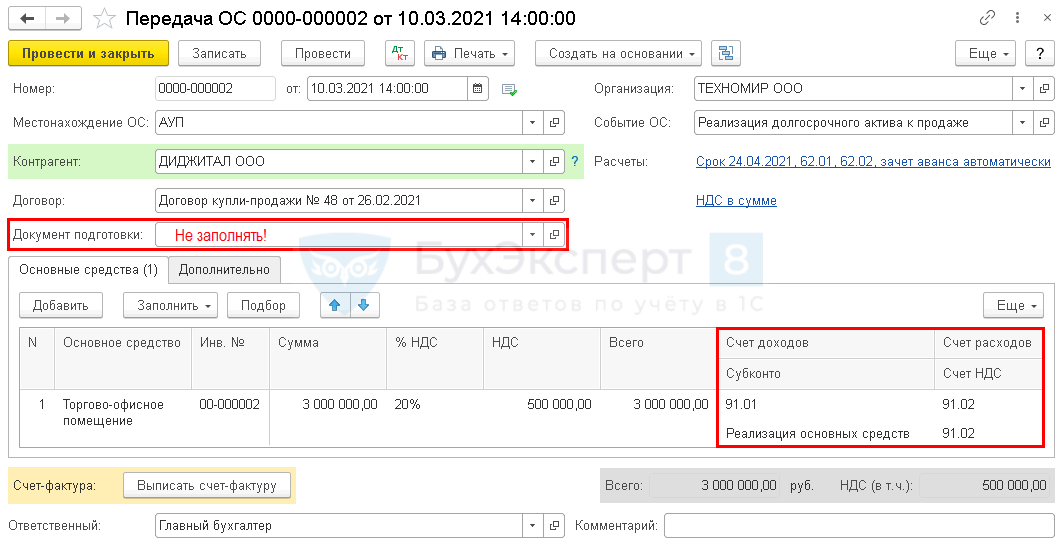

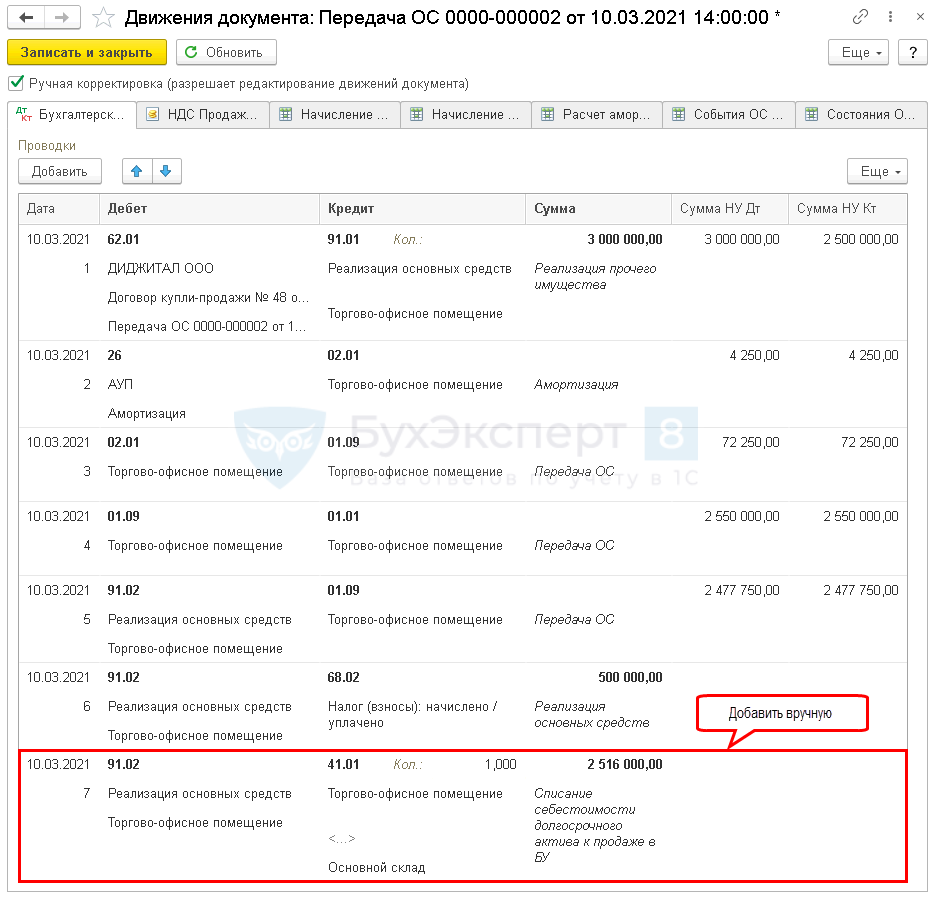

10 марта долгосрочный актив к продаже реализован на сумму 3 000 000 руб. (в т. ч. НДС 20%).

Реализация долгосрочного актива к продаже

Заполните документ необходимыми данными, как и при обычной реализации ОС.

Документ подготовки не заполняйте! Иначе необходимые проводки по начислению амортизации за месяц выбытия и по определению остаточной стоимости в НУ не сформируются!

Проводки по умолчанию следующие:

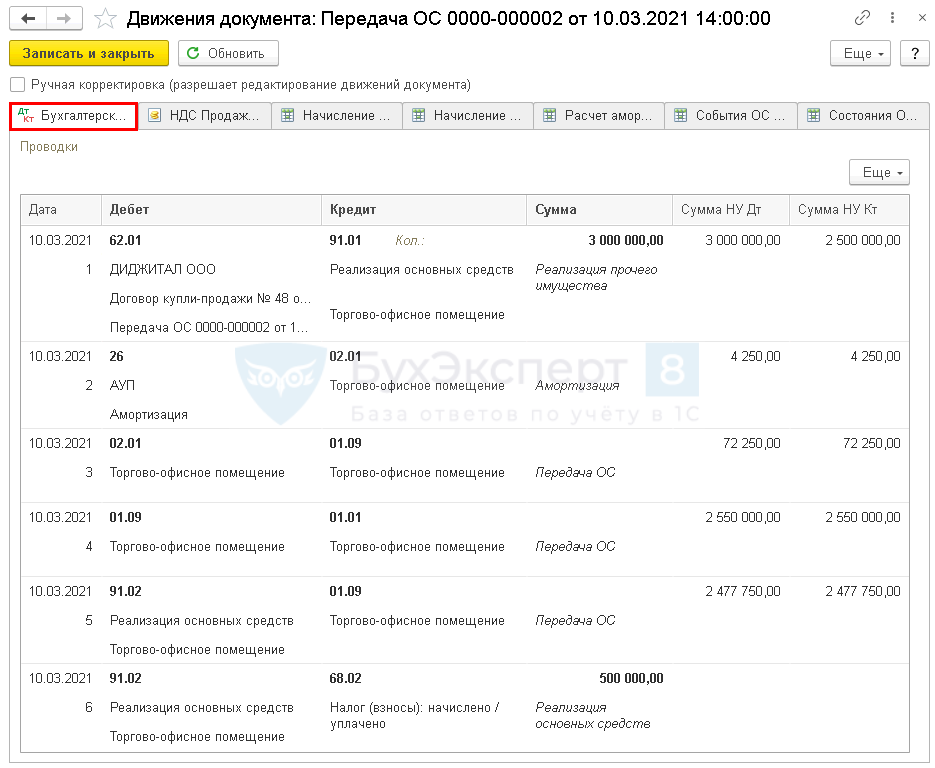

Они соответствуют нужным проводкам по реализации актива в НУ и образованию доходов в БУ.

Чтобы отразить расходы от реализации в БУ, добавьте вручную проводку Дт 91.02 Кт 41 на балансовую стоимость долгосрочного актива к продаже.

- Дебет — 91.02.

- Субконто 1 — оставляем Реализация основных средств, т. к. эта аналитика в БУ не повлияет на отчетность. Можно выбрать другую статью для анализа расходов в БУ в отчетах.

- Субконто 2 — также не имеет особого значения для БУ, для анализа заполните нужным элементом.

- Кредит — 41.01: счет на котором учитываете долгосрочный актив:

- Кол. — 1 шт. (не забывайте указывать количество).

- Субконто — наименование долгосрочного актива к продаже из справочника Номенклатура.

- Субконто 2 — партия, не заполняйте (либо укажите ту партию, которую заполнили при переклассификации актива).

- Субконто 3 — склад (виртуальный или фактический), за которым закреплен актив.

- Сумма — дебетовый остаток по счету 41.

Чтобы не ошибиться с аналитикой по счету 41, сформируйте Оборотно-сальдовую ведомость по всей аналитике и заполните данные из отчета.

Бухгалтерская отчетность

Реализованный долгосрочный актив к продаже отражается в бухгалтерской отчетности:

- в отчете о финансовых результатах (ОФР):

- стр. 2340 — выручка от реализации актива за минусом суммы НДС;

- стр. 2350 — себестоимость долгосрочного актива к продаже.

Декларация по налогу на прибыль

В декларации по налогу на прибыль реализация долгосрочного актива к продаже отражается:

- Лист 02 Приложение N 3: PDF

- стр. 010 — количество выбывших актива;

- стр. 030 — выручка от реализации актива;

- стр. 040 — остаточная стоимость актива;

- стр. 050 — прибыль от реализации актива.

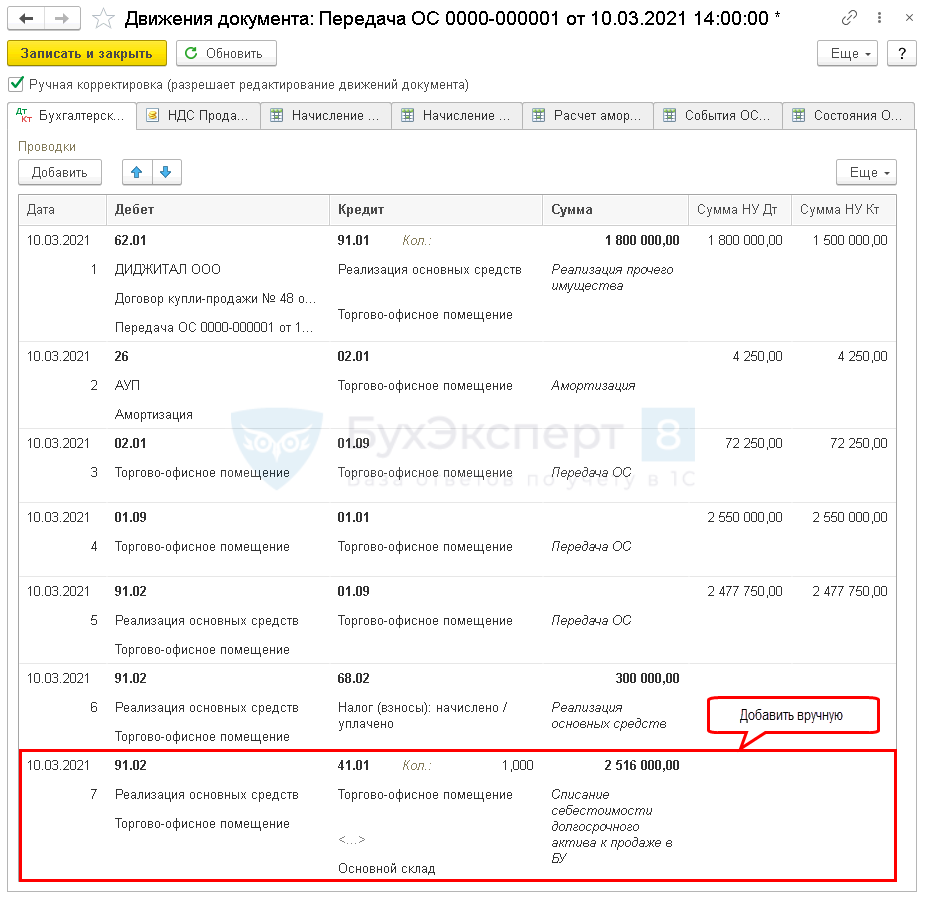

Реализация долгосрочного актива к продаже с убытком

Теперь рассмотрим более сложный вариант — реализацию с убытком.

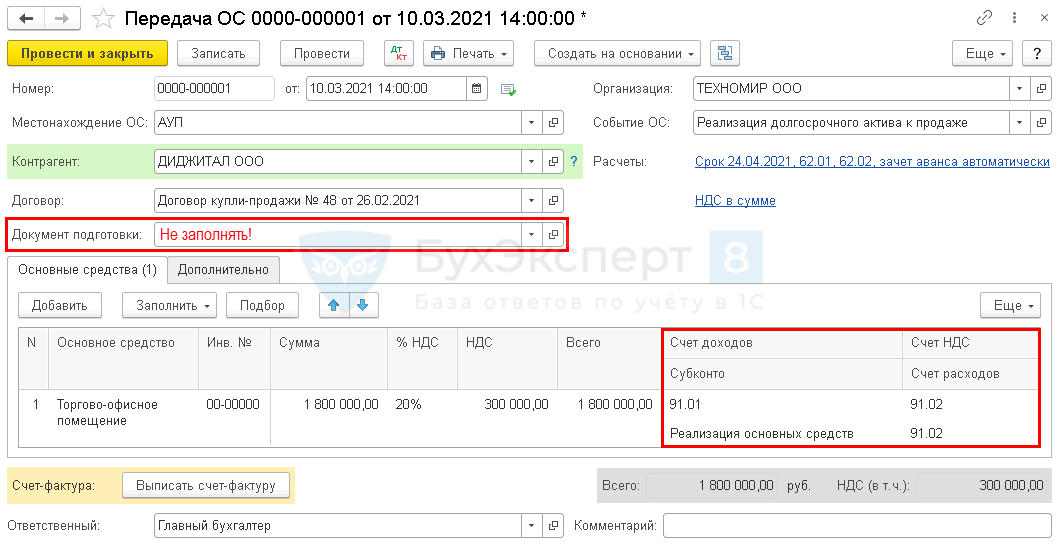

10 марта долгосрочный актив к продаже реализован на сумму 1 800 000 руб. (в т. ч. НДС 20%).

Реализация долгосрочного актива к продаже

Заполните документ необходимыми данными, как и при обычной реализации ОС.

Документ подготовки не заполняйте! Иначе необходимые проводки по начислению амортизации за месяц выбытия и по определению остаточной стоимости в НУ не сформируются!

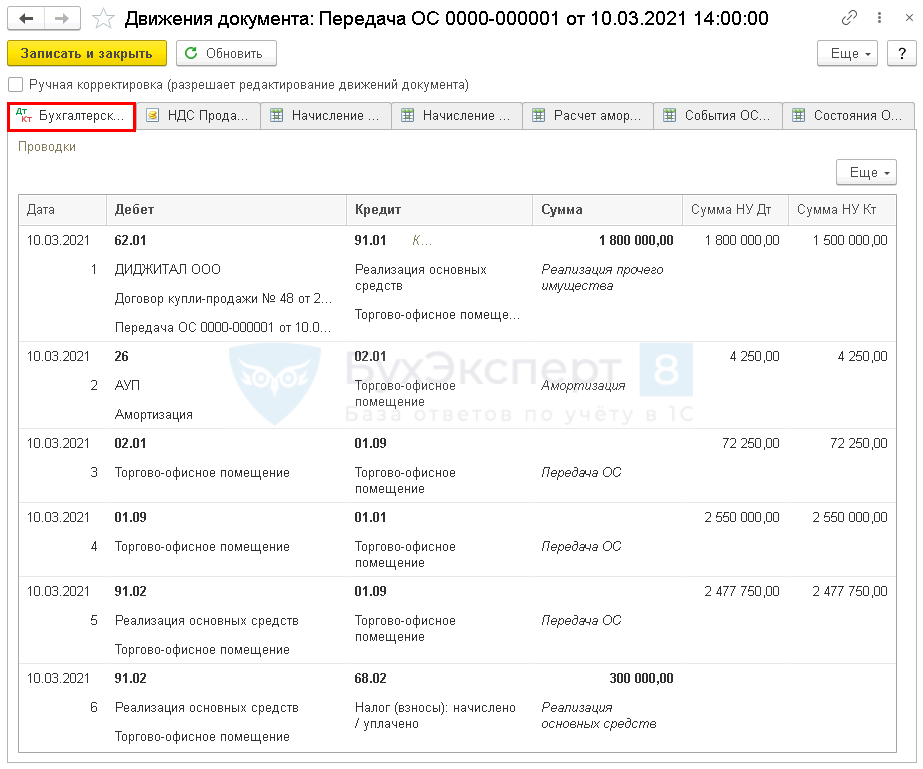

Проводки по умолчанию следующие.

Они соответствуют нужным проводкам по реализации актива в НУ и образованию доходов в БУ.

Чтобы отразить расходы от реализации в БУ, добавьте вручную проводку Дт 91.02 Кт 41 на балансовую стоимость долгосрочного актива к продаже.

- Дебет — 91.02:

- Субконто 1 — оставляем Реализация основных средств, т. к. эта аналитика в БУ не повлияет на отчетность. Можно выбрать другую статью для анализа расходов в БУ в отчетах.

- Субконто 2 — также не имеет особого значения для БУ, для анализа заполните нужным элементом.

- Кредит — 41.01: счет на котором учитываете долгосрочный актив:

- Кол. — 1 шт. (не забывайте указывать количество).

- Субконто — наименование долгосрочного актива к продаже из справочника Номенклатура.

- Субконто 2 — партия, не заполняйте (либо укажите ту партию, которую заполнили при переклассификации актива).

- Субконто 3 — склад (виртуальный или фактический), за которым закреплен актив.

- Сумма — дебетовый остаток по счету 41.

Чтобы не ошибиться с аналитикой по счету 41, сформируйте Оборотно-сальдовую ведомость по всей аналитике и заполните данные из отчета.

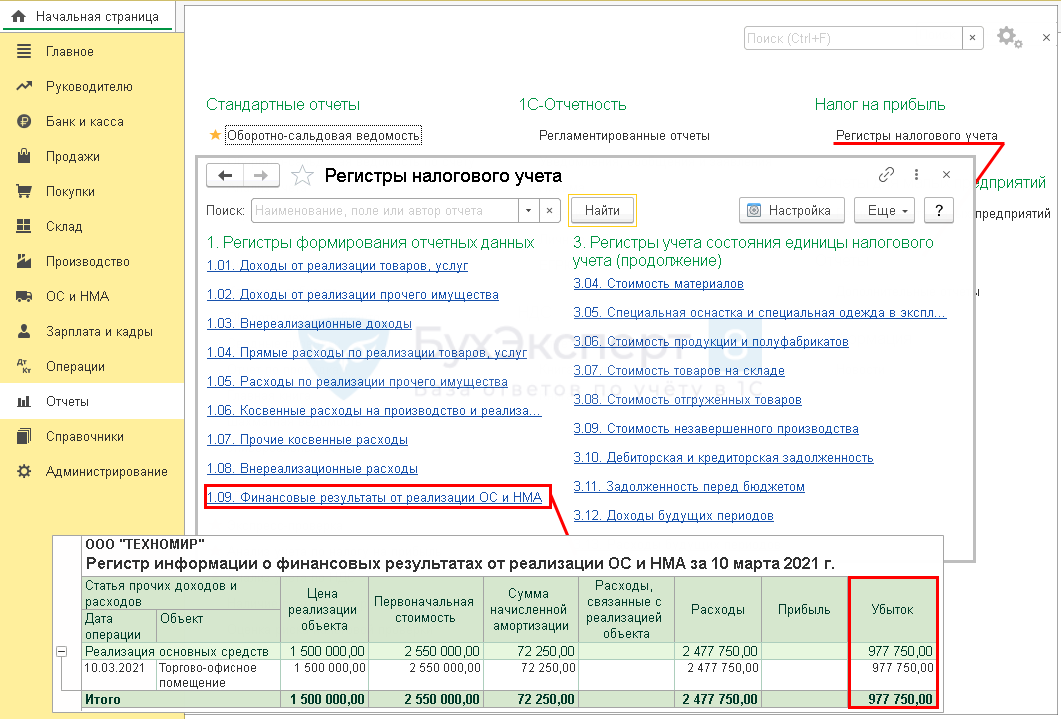

Отражение в НУ суммы убытка от реализации ОС

В отличии от БУ, в НУ убыток от реализации амортизируемого имущества учитывается равномерно в течение оставшегося срока полезного использования (СПИ) актива (п. 3 ст. 268 НК РФ):

- установленный СПИ — фактический срок эксплуатации.

Перейдите в раздел Отчеты – Регистры налогового учета и сформируйте отчет Регистр информации о финансовых результатах от реализации ОС и НМА.

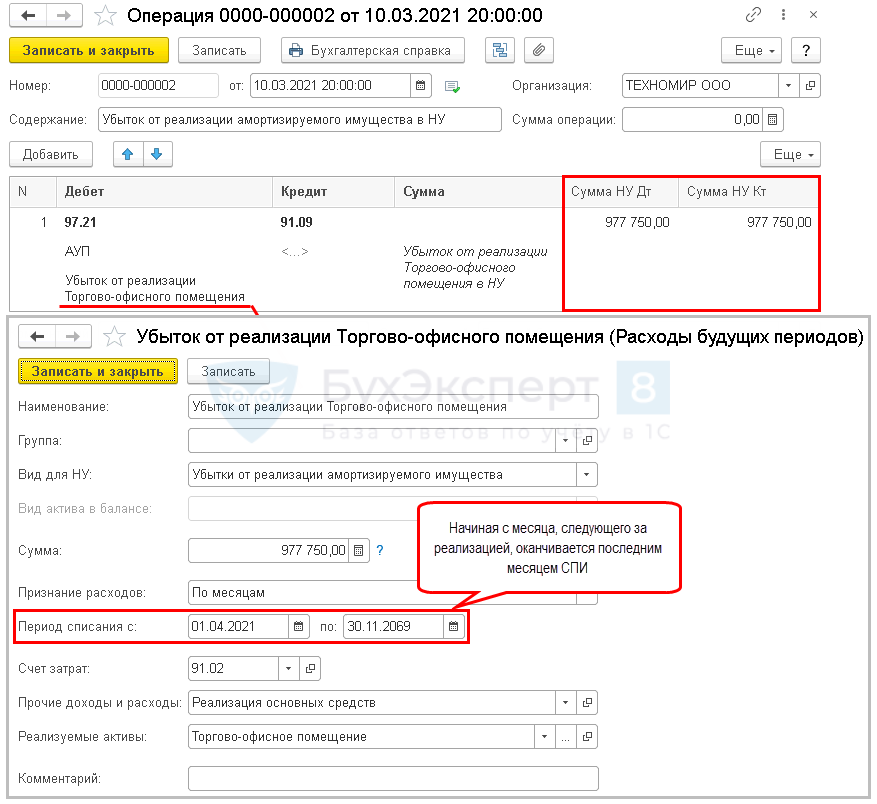

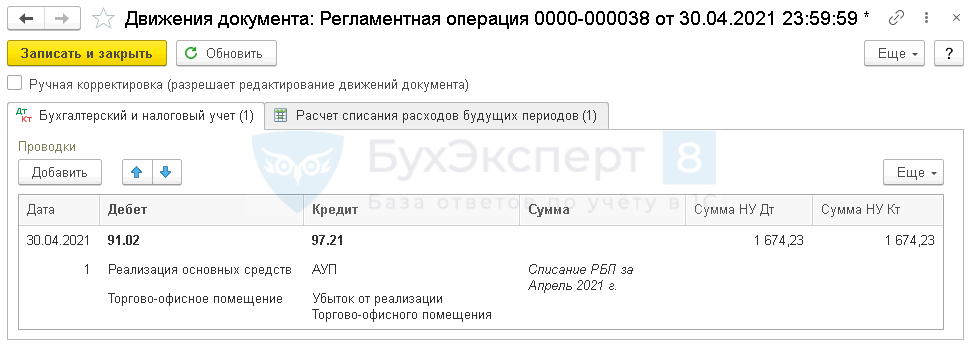

Далее в разделе Операции документом Операция, введенная вручную вид операции Операция оформите проводку Дт 97.21 Кт 91.09, позволяющую равномерно признавать убыток в НУ.

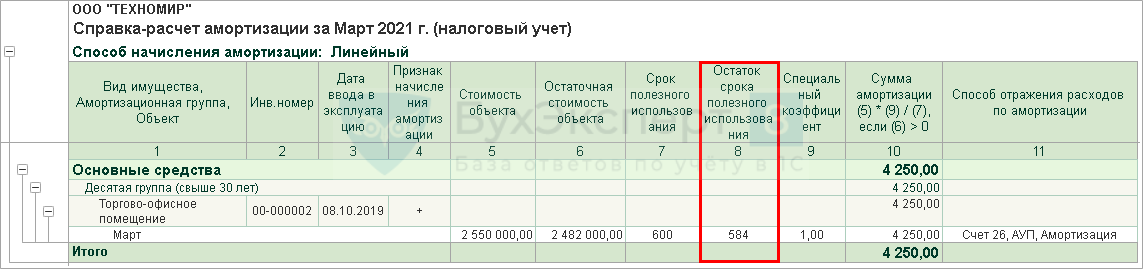

Остаток СПИ можно посмотреть в Справке-расчет амортизации по НУ.

Учет ежемесячной суммы убытка в составе косвенных расходов по НУ

Убыток списывается автоматически при закрытии месяца в регламентной операции Списание расходов будущих периодов.

Для исключения ошибки неправильного расчета окончания списания убытка проверьте сумму.

Бухгалтерская отчетность

Реализованный долгосрочный актив к продаже отражается в бухгалтерской отчетности:

- в отчете о финансовых результатах (ОФР):

- стр. 2340 — выручка от реализации актива за минусом суммы НДС;

- стр. 2350 — себестоимость долгосрочного актива к продаже.

Декларация по налогу на прибыль

Реализация долгосрочного актива к продаже отражается:

- Лист 02 Приложение N 3: PDF

- стр. 010 — количество выбывших актива;

- стр. 020 — количество выбывших активов с убытком;

- стр. 030 — выручка от реализации актива;

- стр. 040 — остаточная стоимость актива;

- стр. 060 — убыток от реализации актива.

Ежемесячная сумма списываемого убытка отражается в составе косвенных (прочих) расходов: ![]() PDF

PDF

- Лист 02 Приложение N 2 стр. 100 — признанная сумма убытка за отчетный период.

См. также:

- ПБУ 16/02 Информация о прекращаемой деятельности

- Учет основных средств в 1С 8.3: пошаговая инструкция

- Продажа основного средства в 1С 8.3: пошаговая инструкция

- Инвентарная карточка учета объекта основных средств в 1С 8.3

- Модернизация основного средства в 1С 8.3

Если Вы являетесь подписчиком системы «Бухэксперт: Рубрикатор 1С Бухгалтерия», тогда читайте дополнительный материал по теме:

- Изменение стоимости и СПИ в результате капвложений в бухучете

- Модернизация ОС с увеличением СПИ

- Принятие к учету ОС с амортизационной премией

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С:Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Большое спасибо, все доступно и ясно, не могла оторваться, все прояснилось для меня и было еще и интересно.

Благодарим вас за обратную связь! 🌷🌷🌷

Добрый день. Поясните пожалуйста как в момент подготовка к передаче на счете 01.09. остаток 2 516 000,00. По проводкам должен быть 0,00, а при условии если остаточная стоимость 0,00 то кредитовое. Как и у меня в жизни получилось.

23.06.2020

кредит 34 тр.

Дебет 2550 тр

Кредит 2516 тр

Спасибо.

В момент подготовки к передаче ОС сальдо счета 01.09 не нулевое, так как сумма на счете 01.01 не равна сумме накопленной амортизации на счете 02.01. И сальдо на счете 01.09 не может получиться кредитовым, так как сумма накопленной амортизации не может быть больше первоначальной стоимости ОС:

Дт 01.09 Кт 01.01 — 2 550 000

Дт 02 Кт 01.09 — 34 000

Сальдо — по Дт 01.09 (2550 000 — 34 000 = 2516 000)

Добрый день, подскажите пожалуйста, если ОС перевели на 41 ДАП, то при формировании баланса автоматически не заполняется строка 1215, т.к эта строка заполняется на основании 01.09., 03.09. и 04.09, в таком случает только ручная правка возможна?

Да, в этом случае только вручную переносить в строку 1215.