Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Организации, которые имеют права на упрощенный бухучет и отчетность, могут перейти на ФСБУ 6/2020 перспективно. Разберем перспективный алгоритм перехода на ФСБУ 6 в программе 1С.

Содержание

- Нормативное регулирование

- Алгоритм перспективного перехода на ФСБУ 6 в 1С

- Шаг 1. Закройте 2021 год в 1С

- Шаг 2. Сдайте Бухгалтерскую отчетность за 2021

- Шаг 3. Внесите изменения в Учетную политику с 2022 года в связи с переходом на ФСБУ 6

- Шаг 4. Составьте перечень активов, которые затрагивает ФСБУ 6

- Шаг 5. Исключите из состава ОС активы, не попадающие под критерий ОС

- Шаг 6. Осуществите переклассификацию активов, учитываемых как МПЗ на счете 10, но попадающих под критерии ОС

- Шаг 7. Спишите в БУ или оставьте как есть ОС, чья стоимость несущественна

- Шаг 8. Пересмотрите элементы амортизации по остальным ОС согласно п. III ФСБУ 6

- Бухгалтерская отчетность за 2022 после перехода на ФСБУ 6

Нормативное регулирование

Перейти перспективно на ФСБУ 6 могут организации, имеющие право на упрощенный бухучет и отчетность.

Получите понятные самоучители 2026 по 1С бесплатно:

Перспективный порядок предусматривает применение ФСБУ 6 только в отношении фактов хозяйственной жизни (ФХЖ), имевших место после начала применения стандарта — с 01.01.2022:

- данные бух учета за предыдущий год не пересчитываются;

- показатели в бух отчетности не меняются;

- все изменения отражаются в БУ перспективно через 91 счет «Прочие доходы и расходы» на 01.01.2022.

Исходя из прямого прочтения п. 51 ФСБУ 6/2020 можно сделать вывод, что при перспективном переходе никаких изменений по ОС, отраженным в учете до момента перехода — на 01 января 2022, можно не производить.

Есть нюансы по учету ОС, связанные с дальнейшим применением ФСБУ 6 после перспективного перехода.

Рассмотрим его алгоритм и особенности дальнейшего учета ОС после перспективного перехода.

Алгоритм перспективного перехода на ФСБУ 6 в 1С

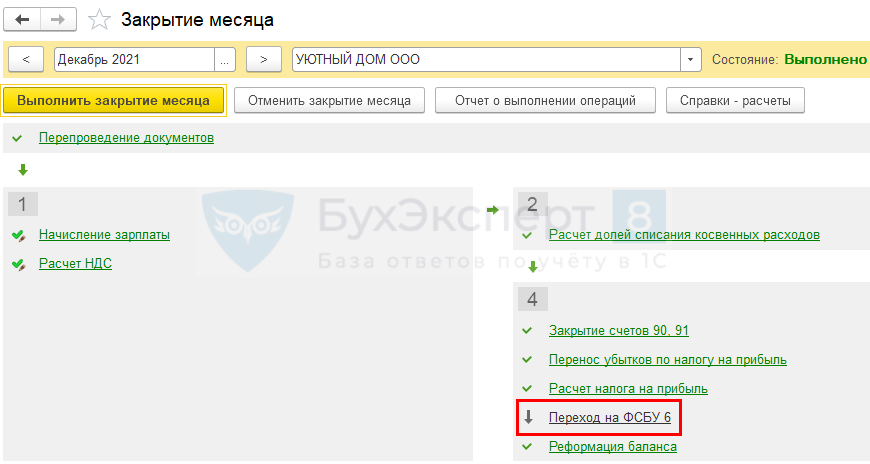

Шаг 1. Закройте 2021 год в 1С

Осуществите процедуру Закрытия месяца за декабрь 2021:

- операцию Переход на ФСБУ 6 – пропустить!

В программе 1С не требуется никаких действий по перспективному переходу на ФСБУ 6, пропуск регламентной операции Переход на ФСБУ 6 в Закрытии месяца за декабрь 2021 и будет означать, что такой переход осуществлен.

На этом процедура перспективного перехода не заканчивается, т. к. с 2022 года меняются параметры учетной политики, и необходимо осуществить корректировки в БУ на 01.01.2022.

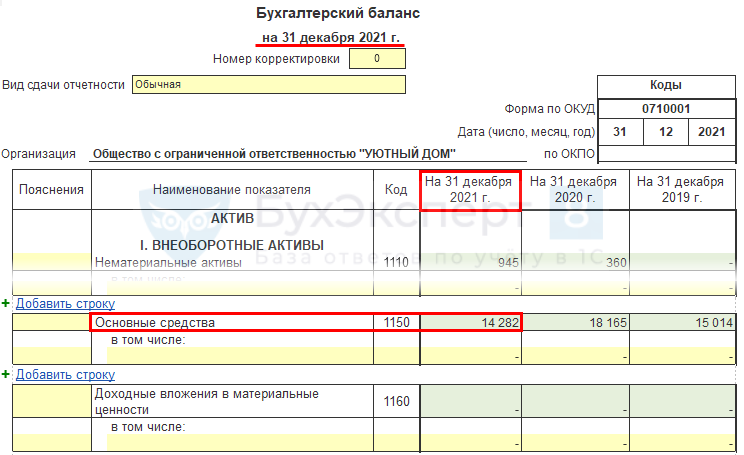

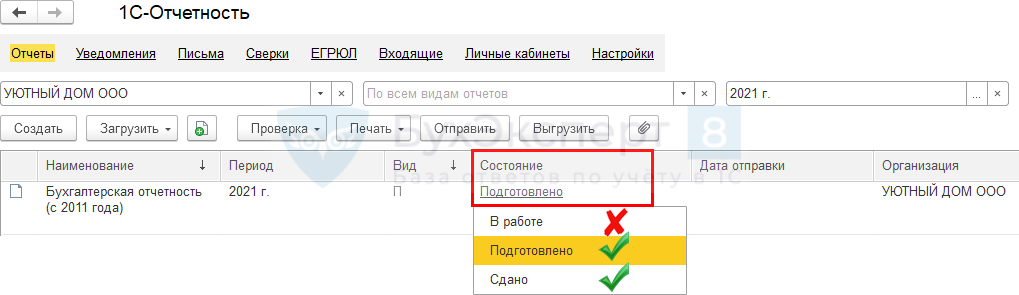

Шаг 2. Сдайте Бухгалтерскую отчетность за 2021

Отчетность формируется по правилам старого стандарта ПБУ 6/2001.

В Регламентированных отчетах бух отчетность должна иметь статус Подготовлено или Сдано.

После сдачи бухгалтерской отчетности за 2021 сделайте копию базы 1С. Файл можно назвать «1С_2021 до перехода на ФСБУ».

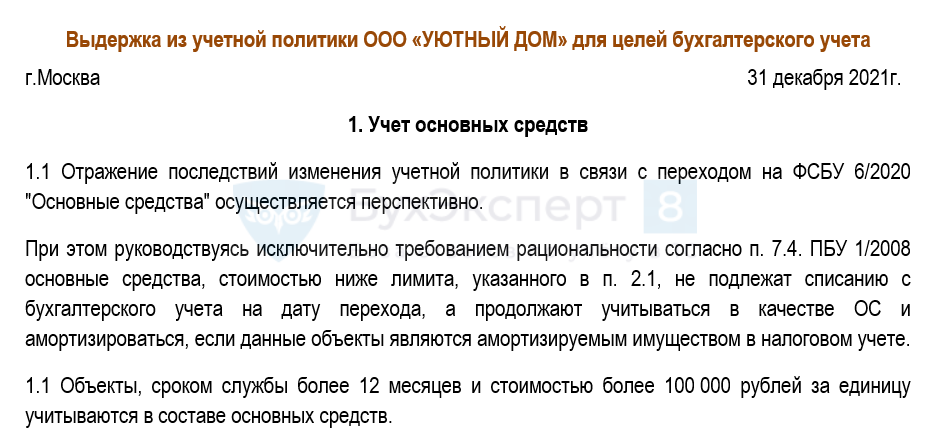

Шаг 3. Внесите изменения в Учетную политику с 2022 года в связи с переходом на ФСБУ 6

Укажите стоимостной лимит для ОС, стоимость которых будет сразу учитываться в расходах в момент приобретения. Укажите порядок перехода на ФСБУ 6 – перспективно.

Шаг 4. Составьте перечень активов, которые затрагивает ФСБУ 6

Составьте перечень активов на 01.01.2022, которые затрагивает ФСБУ 6:

| Категория актива | Действия в момент перехода на ФСБУ 6 (01.01.2022) | Статья в БЭ8 |

| ОС не попадающие под критерии ОС |

переклассифицировать / списать с учета |

Долгосрочные активы к продаже / Списание ОС по ФСБУ 6 |

| ОС стоимостью выше лимита, в т.ч. |

пересмотреть элементы амортизации либо оставить как есть | Перспективный переход на ФСБУ 6: ОС существенные по стоимости |

|

Советуем осуществлять переход альтернативно | |

| ОС стоимостью ниже лимита, в т.ч. |

перевести на 10.21 и списать в БУ через 91 счет либо оставить как есть |

Перспективный переход на ФСБУ 6: ОС несущественные |

|

оставить как есть | |

|

списать в БУ | Перспективный переход на ФСБУ 6: ОС ниже лимита, самортизированные в БУ и НУ |

| МПЗ СПИ > 12 мес. - попадающие под критерии ОС | ||

|

перевести в ОС | |

|

перевести на 10.21 и списать в БУ через 91 счет |

Перспективный переход на ФСБУ 6: перевод МПЗ в ОС несущественные и их списание |

|

оставить как есть | |

Если в БУ на 31.12.2021 в составе ОС выше лимита числятся полностью самортизированные объекты, продолжающие работать, то необходимо пересмотреть их СПИ (увеличить) и отразить корректировку балансовой стоимости, т. к. она должна быть больше нуля.

По нашему мнению, п. 37 ФСБУ 6/2020 должен применяться в отношении всех объектов ОС, числящихся на балансе на дату проверки, в т. ч. и тех, которые числились на балансе на дату начала применения ФСБУ 6.

Изменение элементов амортизации (СПИ) с одновременной корректировкой балансовой стоимости автоматизировано в 1С при альтернативном переходе.

Советуем переходить на ФСБУ 6 альтернативно, если в учете присутствуют ОС, по которым необходимо пересмотреть элементы амортизации:

- способ начисления;

- СПИ;

- ликвидационную стоимость.

При альтернативном переходе можно откорректировать балансовую стоимость и с 2022 года начислять амортизацию по-новому.

Изменить параметры амортизации для ОС можно и в результате п. 4 Рекомендации НРБУ БМЦ от 10.07.2009 N Р-6/2009 КпР «Изменение срока полезного использования ОС в течение эксплуатации»).

Подробнее про разбор ОС и МПЗ по категориям:

- Разбор МПЗ по категориям до перехода

- Разбор ОС по категориям до перехода

Для анализа СПИ и стоимости ОС можно воспользоваться отчетами:

- отчетом Справка-расчет амортизации за декабрь 2021 кнопка Справки-расчеты в процедуре Закрытие месяца.

- внешним отчетом Бухэксперт Элементы амортизации ОС кнопка Главное меню – Файл – Открыть.

Шаг 5. Исключите из состава ОС активы, не попадающие под критерий ОС

Проанализируйте остатки ОС (01 и 03 счет), отвечают ли они критериям ОС согласно п. 4 ФСБУ 6/2020 В случае необходимости на 01.01.2022:

Шаг 6. Осуществите переклассификацию активов, учитываемых как МПЗ на счете 10, но попадающих под критерии ОС

Если в учете на начало 2022 года присутствуют остатки МПЗ на складе, отвечающие признакам ОС с СПИ > 12 мес. (п. 4 ФСБУ 6/2020), они не могут продолжать учитываться в составе запасов (п. 3 ФСБУ 5/2019).

На 01.01.2022 необходимо активы стоимостью:

- выше лимита – перевести в состав ОС, указав элементы амортизации по ФСБУ 6.

- ниже лимита – перевести в несущественные ОС и списать в БУ через 91 счет «Прочие доходы и расходы»:

- Дт 10.21.1 Кт 10;

- Дт 91.02 Кт 10.21.2.

Считаем допустимым не списывать стоимость спецодежды, спецоснастки в эксплуатации (остатки на счете Письмо Минфина от 12.03.2021 N 07-01-09/17431).

Шаг 7. Спишите в БУ или оставьте как есть ОС, чья стоимость несущественна

Если в учете на 01.01.2022 присутствуют остатки ОС стоимостью ниже лимита, то при перспективном переходе можно оставить в учете все как было – продолжать учитывать их в качестве ОС и амортизировать. П. 51 ФСБУ 6/2020 позволяет не осуществлять изменений по ОС, отраженным в учете до момента перехода.

На наш взгляд лучше «избавиться» от таких объектов, т. к. оставляя их в качестве ОС придется ежегодно проводить процедуру пересмотра элементов амортизации согласно п. 37 ФСБУ 6/2020. От этой процедуры никто не освобожден. Даже организации, применяющие упрощенный бухучет. Рекомендуем осуществить списание в БУ таких ОС на 01.01.2022 через 91 счет «Прочие доходы и расходы».

Перспективный переход на ФСБУ 6/2020: ОС несущественные по стоимости

Шаг 8. Пересмотрите элементы амортизации по остальным ОС согласно п. III ФСБУ 6

На 01.01.2022 проанализируйте элементы амортизации для ОС стоимостью выше лимита (п. 37 ФСБУ 6):

- способ амортизации;

- СПИ;

- ликвидационную стоимость.

В случае обнаружения изменений в элементах амортизации на 01.01.2022 внести их в программу.

Перспективный переход на ФСБУ 6/2020: ОС существенные по стоимости

Если необходимо откорректировать балансовую стоимость, то советуем переходить на ФСБУ 6 альтернативно, т. к. изменение элементов амортизации и корректировка балансовой стоимости автоматизировано в 1С при альтернативном переходе.

Если никаких изменений не требуется, то никаких операций в части перспективного перехода на ФСБУ 6/2020 больше не нужно осуществлять в 1С.

Бухгалтерская отчетность за 2022 после перехода на ФСБУ 6

При перспективном переходе никаких корректировок в сданной отчетности за 2022 год осуществлять не требуется.

См. также:

- Порядок перехода на ФСБУ 6/2020

- Перспективный переход на ФСБУ 6/2020: ОС существенные по стоимости

- Перспективный переход на ФСБУ 6/2020: ОС несущественные по стоимости

- Перевод МПЗ в ОС, несущественных по стоимости, при перспективном переходе на ФСБУ 6/2020

- Алгоритм альтернативного перехода на ФСБУ 6/2020 в 1С

- [17.11.2021 эфир] Практический переход на ФСБУ 6 и ФСБУ 26 в 1С

- Последний шанс без ошибок перейти на ФСБУ 6 в 1С

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Спасибо, Вы экономите наше время и помогаете избежать ошибок.