Содержание

Объект с ускоренной амортизацией

- Налогоплательщики могут применять коэффициент к норме амортизации не выше 2 по объектам (п.1 ст. 259.3 НК РФ):

- для работы в агрессивной среде (оборудование, принятое на учет до 2014 года);

- в собственности у сельхозорганизаций;

- в собственности у резидента туристско-рекреационной или промышленно-производственной ОЭЗ либо участника СОЗ;

- с высокой энергетической эффективностью (кроме зданий);

- 1-7 амортизационных групп, произведенных по условиям СИК.

- Налогоплательщики могут применять коэффициент к норме амортизации не выше 3 по объектам (п.2 ст. 259.3 НК РФ):

- 4 и выше амортизационных групп – предметам договора финансовой аренды;

- используемым только для научно-технической деятельности;

- используемым только для добычи углеводородного сырья на новом морском месторождении (п. 1 ст. 275.2 НК РФ);

- используемым в сфере водоснабжения и водоотведения;

- включенным в перечень радиоэлектронной продукции (РЭП);

- НМА, включенным в реестр российских программ.

Объект из перечня радиоэлектронной продукции

Повышающий коэффициент к норме амортизации 3 по РЭП можно применять с 01.01.2023 , если на дату принятия к учету ОС уже было в Перечне. Если впоследствии объект будет из него исключен, на порядок амортизации это не повлияет (Письмо Минфина от 11.07.2023 N 03-03-06/1/64410). Порядок амортизации с коэффициентом ускорения следует отразить в УП в целях налогового учета.

НМА из реестра российских программ

Повышающий коэффициент к норме амортизации 3 по НМА можно применять только в тех отчетных (налоговых) периодах, в которых ПО было в Письмо Минфина от 08.11.2022 N 03-03-06/1/108245). Порядок амортизации с коэффициентом ускорения следует отразить в УП в целях налогового учета.

Если амортизация по имуществу признавалась в расходах НУ с учетом повышающего (понижающего) коэффициента (п. 13 ст. 258 НК РФ), то убыток от продажи такого ОС списывается в расходы с его учетом:

(п. 3 ст. 268 НК РФ, Письма Минфина от 06.04.2012 N 03-03-06/1/189, от 23.11.2011 N 03-03-06/2/180).

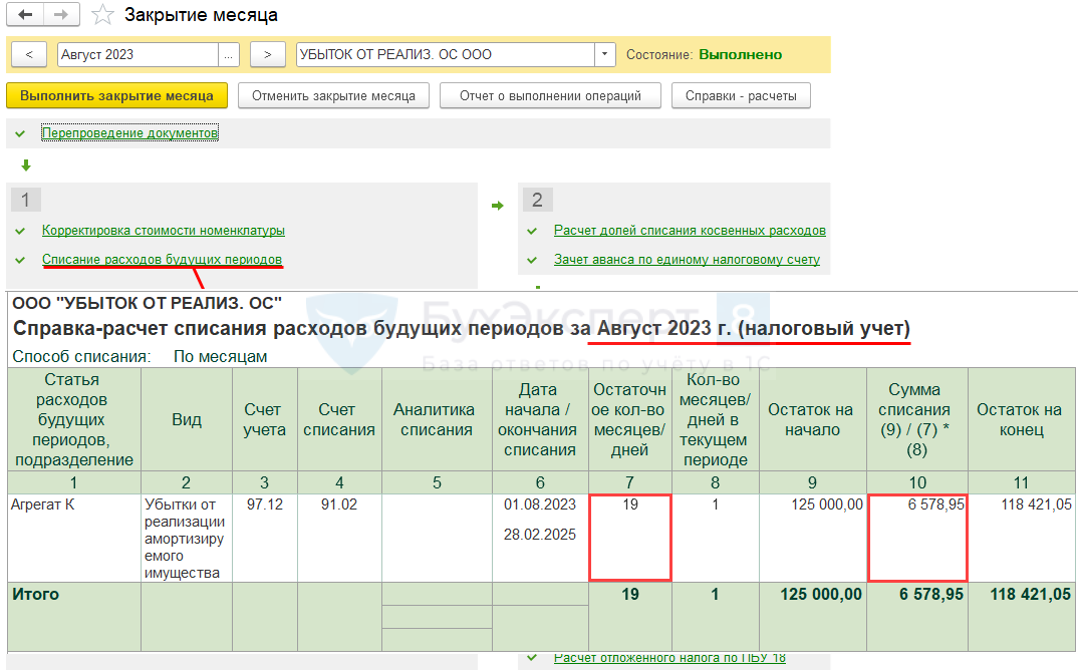

С релиза 3.0.140 срок списания убытка по таким ОС определяется автоматически в 1С.

Отражение в 1С

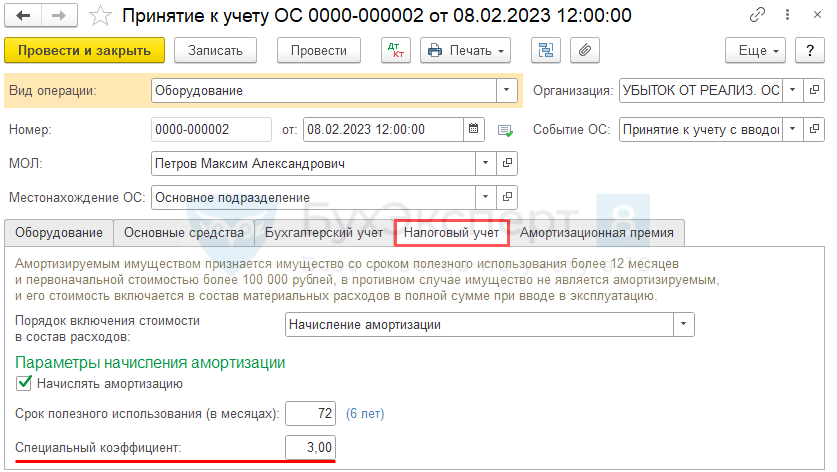

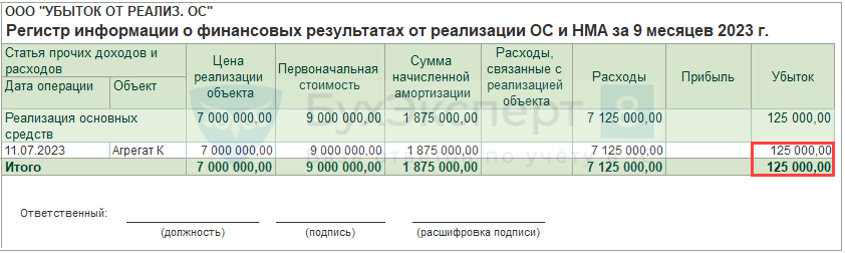

08.02.2023 приобретен Агрегат К — 10 800 тыс. руб. (в т.ч. НДС 20%), СПИ – 72 мес. Коэффициент ускоренной амортизации – 3.

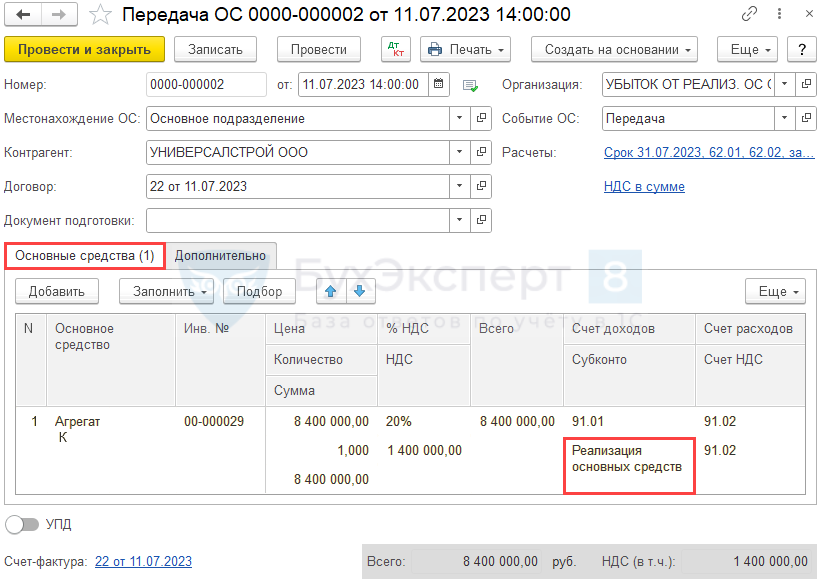

11.07.2023 Агрегат К продан и передан покупателю — 8 400 тыс. руб.

Убыток от реализации — 125 000 руб.

ОС и НМА – Принятие к учету ОС - 08.02.2023

Получите понятные самоучители 2026 по 1С бесплатно:

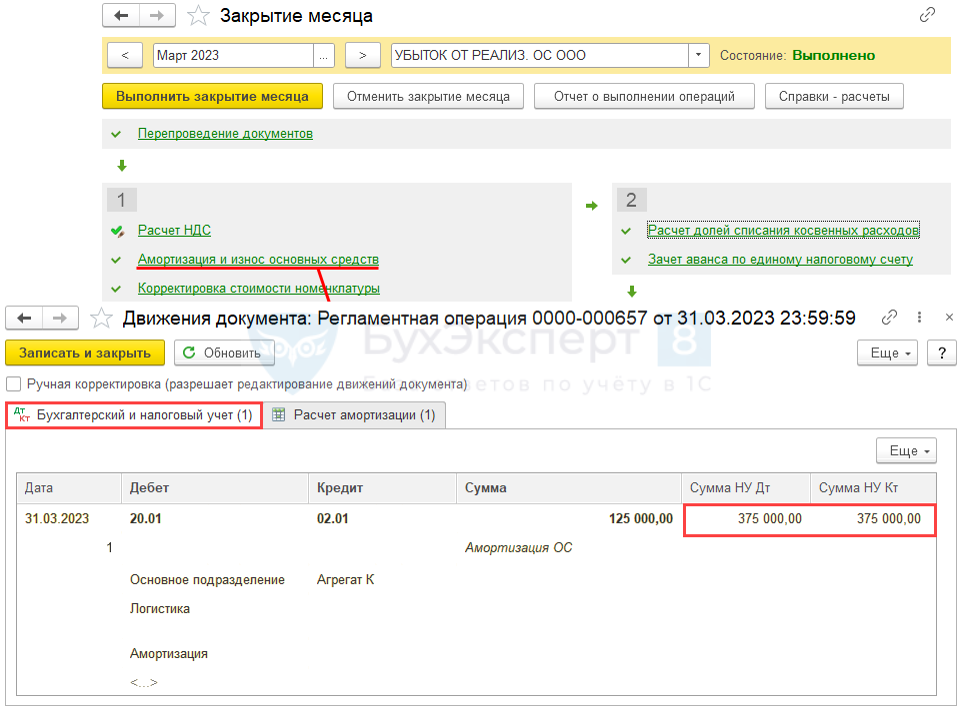

Операции – Закрытие месяца – Амортизация и износ основных средств

Март 2023

СПИ с учетом коэффициента 3 — 72 / 3 = 24 мес.

ОС и НМА – Передача ОС – 11.07.2023

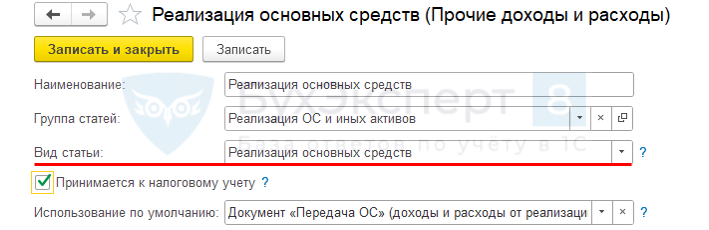

Статья Прочих доходов и расходов

Финансовые результаты от реализации ОС и НМА

Операции – Закрытие месяца – Списание расходов будущих периодов

Август 2023

Срок списания убытка: 24 – 5 = 19

Сумма списания 125 000 / 19 = 6578,95

Отражение в декларации по прибыли

Приложение 3 к Листу 02

- стр. 030 «Выручка от реализации…» — 7 000 000

- стр. 040 «Остаточная стоимость реализуемого…» — 7 125 000

- стр. 060 «Убытки от реализации…» — 125 000

Приложение 2 к Листу 02

- стр. 100 «Сумма убытка от реализации…относящаяся к расходам текущего отчетного (налогового) периода» — 13 158

Почему в 1С убыток от продажи ОС не отражается в Приложении 3 к Листу 02 декларации по налогу на прибыль?

Автоматическое отражение убытка в Приложении 3 к Листу 02 обеспечивает статья Прочих доходов и расходов с видом Реализация основных средств. Она должна быть указана в субконто к 91.01 и 91.02 при отражении доходов и расходов от реализации амортизируемого имущества. Данная статья проставляется по умолчанию в документе Передача ОС (ОС и НМА – Передача ОС).

См. также:

Макс

Макс

RuTube

RuTube

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете