Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Если у вас была хоть одна сделка с иностранным контрагентом, обратите внимание на Расчет налогового агента при выплате доходов иностранным организациям. Его сдают плательщики, выплатившие доход иностранцу, на всех системах налогообложения. Его сдают плательщики, выплатившие доход иностранцу, на всех системах налогообложения: ОСНО, УСН, ЕСХН. Исключение — выплата дохода обособленному подразделению иностранного лица, зарегистрированному в РФ.

Из статьи вы узнаете:

- как проверить, надо ли сдавать расчет

- как создать и заполнить автоматически в 1С 8.3 Бухгалтерия расчет налогового агента при выплате доходов иностранным организациям

[jivo-yes]

Содержание

Получите понятные самоучители 2026 по 1С бесплатно:

Порядок представления расчета

ФНС прокомментировала некоторые нюансы налогообложения иностранных доходов и заполнения расчета — скачать презентацию.

Кто обязан представлять: организации, постоянные представительства иностранных организаций и ИП, выплатившие иностранным организациям доходы от источников в РФ, указанные в пп. 1, 2 ст. 309 НК РФ, независимо от того, облагаются ли они налогом (п. 1 Приложения N 2 к Приказу ФНС от 26.09.2023 N ЕД-7-3/675@).

Налоговые расчеты по доходам иностранных организаций представляют компании и ИП на любой системе налогообложения, если (п. 1, п. 2 ст. 309 НК РФ):

- они признаются налоговыми агентами в отношении иностранных организаций

- выплаченные доходы признаются доходами от источников в РФ, в том числе не подлежащими налогообложению, например:

- в отношении выплаченного дохода предусмотрена налоговая ставка 0% (ст. 284 НК РФ)

- выплаты доходов, которые в соответствии с международными договорами (соглашениями) не облагаются налогом в РФ, при наличии подтверждения (п. 1 ст. 312 НК РФ). Проверьте наличие такого соглашения

При этом если налог не удерживается:

- по стр. 070 подраздела 3.2 указывается показатель «0» или «99.99»

- стр. 080 – 110 и 140 не заполняются

- в стр. 160 указывается подпункт, пункт, статья НК и (или) международного договора (соглашения) по вопросам налогообложения, устанавливающие пониженную ставку налога или освобождение конкретного дохода (Приказ ФНС от 26.09.2023 N ЕД-7-3/675@ VIII. Порядок заполнения подраздела 3.2)

Организация (ИП) не признается налоговым агентом, если (ст. 247, п. 1 ст. 310 НК РФ, Письмо ФНС от 04.04.2019 N СД-4-3/6191@):

- имеет нотариально заверенную копию свидетельства о постановке на учет в налоговых органах получателя дохода, оформленную не ранее предшествующего налогового периода, т. е. получатель дохода имеет постоянное представительство в РФ

- приобретает товары по внешнеторговым договорам прямой реализации

- приобретает работы, услуги, местом реализации которых не признается РФ

С 01.01.2025 внесены правки в Приказ ФНС от 26.09.2023 N ЕД-7-3/675@: исключена формулировка «по внешнеторговым контрактам».

Это означает, что с 2025 года в разделе 5 Расчета не требуется указывать доходы, полученные в результате экспорта на территорию РФ товаров, т. к. они не являются доходами от источников в Российской Федерации.

Сроки сдачи отчета (ст. 285 НК РФ, п. 4 ст. 310 НК РФ):

- ежеквартально (ежемесячно, при уплате налоговым агентом налога по фактической прибыли) — 25 число месяца, следующего за отчетным периодом

- за год — 25 марта

Если последний день срока выпадает на выходной или нерабочий праздничный день, то срок переносится на ближайший следующий за ним рабочий день (п. 7 ст. 6.1 НК РФ).

Расчет заполняется нарастающим итогом за отчетные периоды и по итогам налогового периода.

Форма: Налоговый расчет о суммах, выплаченных иностранным организациям доходов и удержанных налогов, утвержден Приказом ФНС от 26.09.2023 N ЕД-7-3/675@.

Куда: в ИФНС по месту регистрации.

Вид: электронный или на бумажном носителе.

Ответственность:

- За непредставление в срок — штраф 5% от не перечисленной суммы налога (по расчету) за каждый полный или неполный месяц со дня, установленного для представления расчета, но не более 30% указанной суммы и не менее 1 000 руб. (п. 1 ст. 119 НК РФ, Письмо ФНС от 14.11.2023 N ШЮ-4-13/14369@)

- За недостоверные сведения — штраф 500 руб. за каждый документ, содержащий недостоверные сведения (п. 1 ст. 126.1 НК РФ)

- Если расчет не представлен в течение 20 рабочих дней со дня окончания срока подачи, налоговики могут приостановить операции по счетам организации в банке (п. 3.2 ст. 76 НК РФ, Письмо ФНС от 14.11.2023 N ШЮ-4-13/14369@)

Состав расчета:

- Титульный лист — включается в отчет всегда

- Раздел 1 «Сумма налога на прибыль организаций, подлежащая уплате в бюджет по выплатам, произведенным в последнем квартале (месяце) отчетного (налогового) периода, по данным налогового агента» — включается в отчет всегда. При отсутствии данных указываются прочерки

- Раздел 2 «Сумма налога с выплаченных сумм доходов» — суммы исчисленного и уплаченного в бюджет налога на прибыль нарастающим итогом с начала календарного года, включается в отчет всегда:

- подраздел 2.1 «Сумма исчисленного налога с выплаченных сумм доходов по видам доходов» — по видам дохода

- подраздел 2.2 «Сумма исчисленного налога с начала налогового периода» — обобщенно

- Раздел 3 Расчет сумм выплаченных доходов и удержанных налогов — заполняется и включается в отчет при выплате дохода в последнем истекшем квартале (месяце) отчетного (налогового) периода:

- подраздел 3.1 «Сведения об иностранной организации — получателе дохода»

- подраздел 3.2 «Сведения о доходах и расчет суммы налога»

- подраздел 3.3 «Сведения о лице, имеющем фактическое право на доход»

- Раздел 4 «Сведения о выплаченных иностранным организациям доходах, не подлежащих налогообложению (за исключением продажи товаров)» — заполняется и включается в отчет при выплате дохода в последнем истекшем квартале (месяце) отчетного (налогового) периода:

- подраздел 4.1 «Сведения об иностранной организации - получателе дохода»

- подраздел 4.2 «Сведения о доходах»

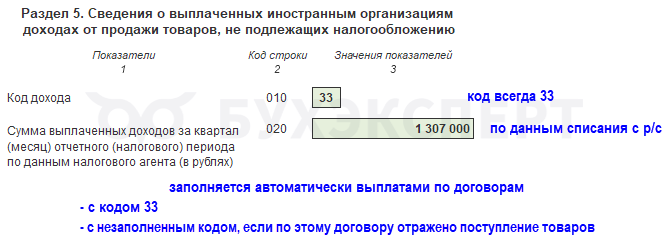

- Раздел 5 «Сведения о выплаченных иностранным организациям доходах от продажи товаров, не подлежащих налогообложению» — заполняется и включается в отчет при выплате соответствующего дохода в последнем истекшем квартале (месяце) отчетного (налогового) периода

Например, если в текущем периоде (месяце, квартале) выплат иностранцам не было, а в предыдущих периодах были, то в расчет не включаются разделы 3, 4, 5.

Раздел 1 включается с проставлением прочерков. Раздел 2 включается и заполняется нарастающим итогом по данным предыдущих периодов.

Из порядка заполнения Расчета следует, что таким же образом он заполняется, если с начала года налог по выплаченным доходам не исчислялся и не уплачивался (льгота, ставка 0% и т. д.). В этом случае в разделах:

- 1 — проставляются прочерки

- 2 — проставляются нули

Порядок представления в 1С

С отчетности за 2023 год применяется новая форма КНД 1151056, в которую включены разделы по необлагаемым доходам.

Настройки программы

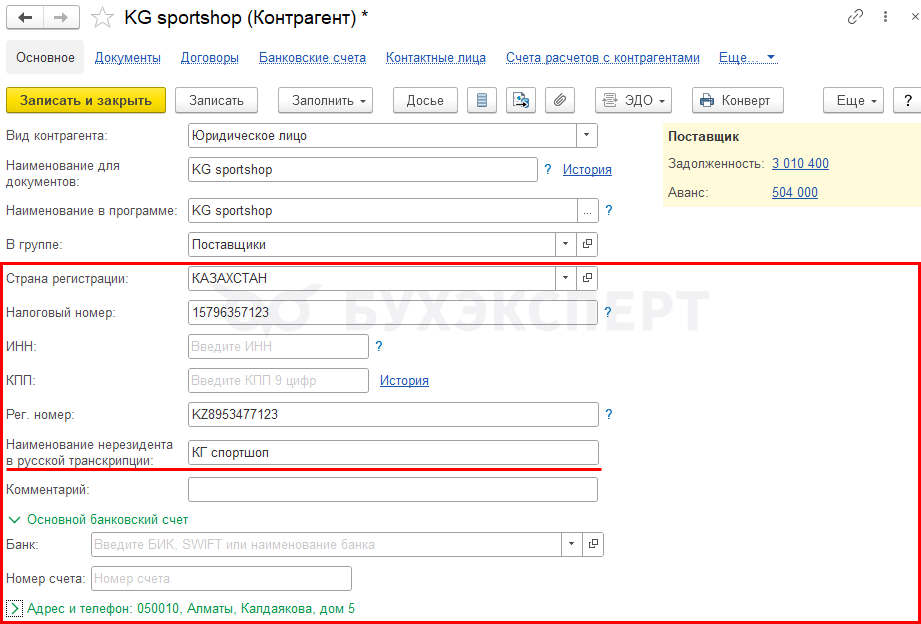

Для автоматического заполнения данных в разделах 3 – 5 отчета, заполните данные о контрагентах и видах выплачиваемого дохода.

В карточке контрагента заполните все имеющиеся данные (Страну происхождения, Налоговый номер и т. д.), в т. ч. Наименование нерезидента в русской транскрипции.

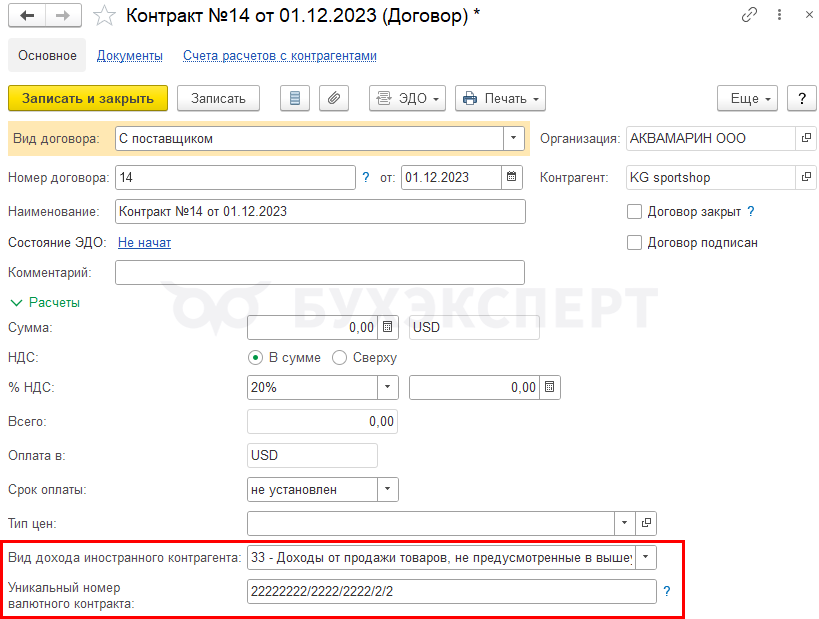

В договоре с иностранным контрагентом укажите:

- Вид дохода с иностранным контрагентом — согласно Приложению 6 к Порядку заполнения

- Уникальный номер валютного контракта — при наличии (должна быть включена функциональность Валютный контроль)

На основании заполненных данных, а также данных о выплатах иностранным контрагентам, информация о выплаченных доходах и получателях заполняется автоматически в разделах 3, 4 и 5 Расчета.

Если платеж не дошел до иностранца, чтобы он не отражался в Расчете, оформите списание и возврат таких сумм следующим образом:

- Списание с расчетного счета — Вид операции Прочее списание, Счет дебета 57.21 «Переводы в пути (в валюте)»

- Поступление на расчетный счет — Вид операции Прочее поступление, Счет расчетов 57.21 «Переводы в пути (в валюте)»

На конец каждого месяца проводите сверку с поставщиком — до закрытия месяца и установки Даты запрета редактирования. Если оплата им не получена, операции отразите на счете 57.

Когда своевременно провести сверку не удалось и неполученную оплату не отразили на счете 57 до закрытия периода, информацию о сумме списания в Расчете отредактируйте вручную.

Раздел определяется по указанному коду дохода, если он не указан в карточке договора, то сведения о выплаченном доходе включается:

- в раздел 5, если по этому договору отражено поступление товаров

- в раздел 4, если поступления товаров не было

Формирование расчета

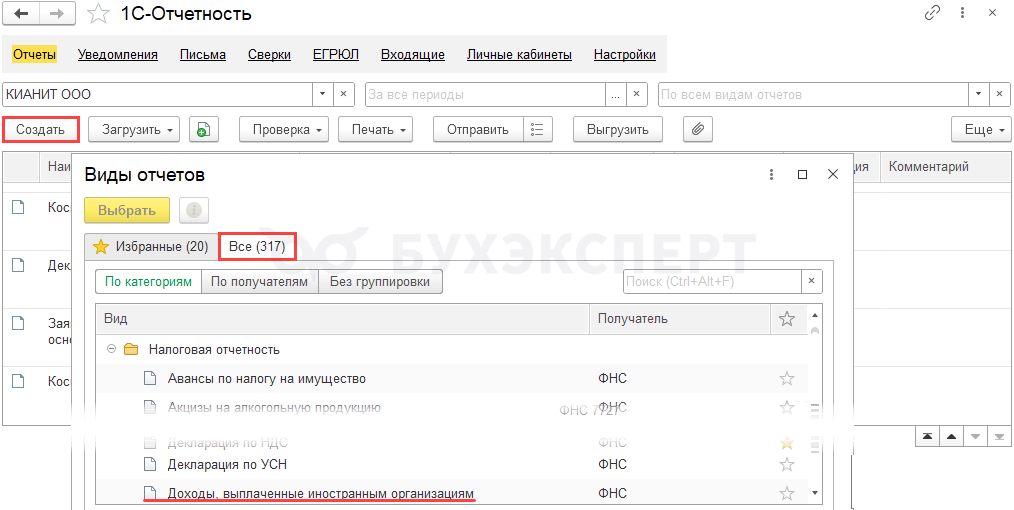

Отчет сформируйте через раздел Отчеты — Регламентированные отчеты — Доходы, выплаченные иностранным организациям.

Соблюдайте последовательность заполнения отчета:

- Титульный лист, Раздел 3, Раздел 4, Раздел 5, Раздел 2, Раздел 1

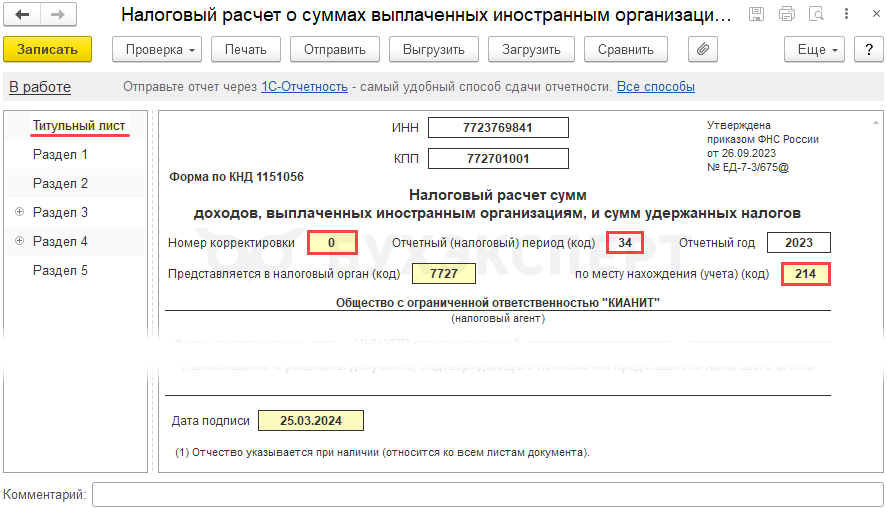

Заполнение Титульного листа

Титульный лист заполняется данными из карточки организации.

Проверьте заполнение:

- номера корректировки

- налогового периода

- кода места представления

Заполнение Раздела 3

Раздел заполняется, только если в последнем квартале (месяце) отчетного (налогового) периода выплачивался доход иностранцам (п. 52 Порядка заполнения расчета).

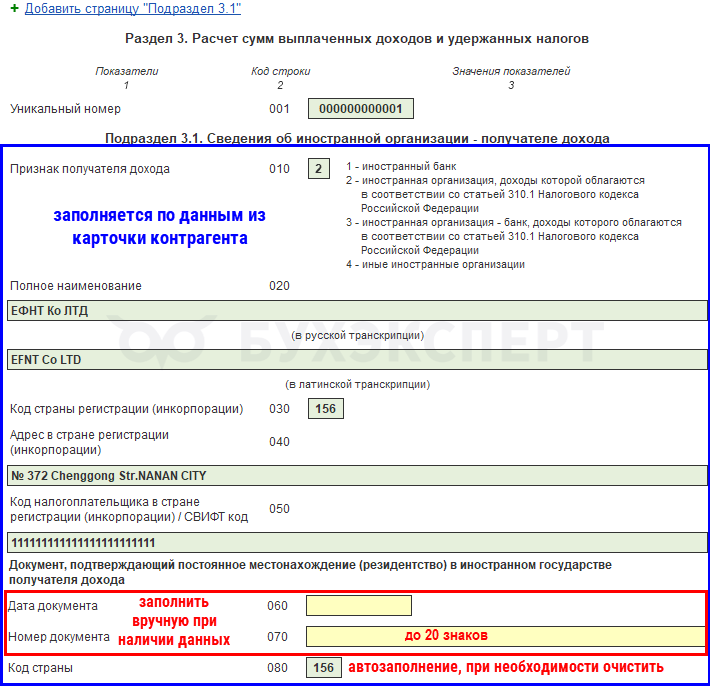

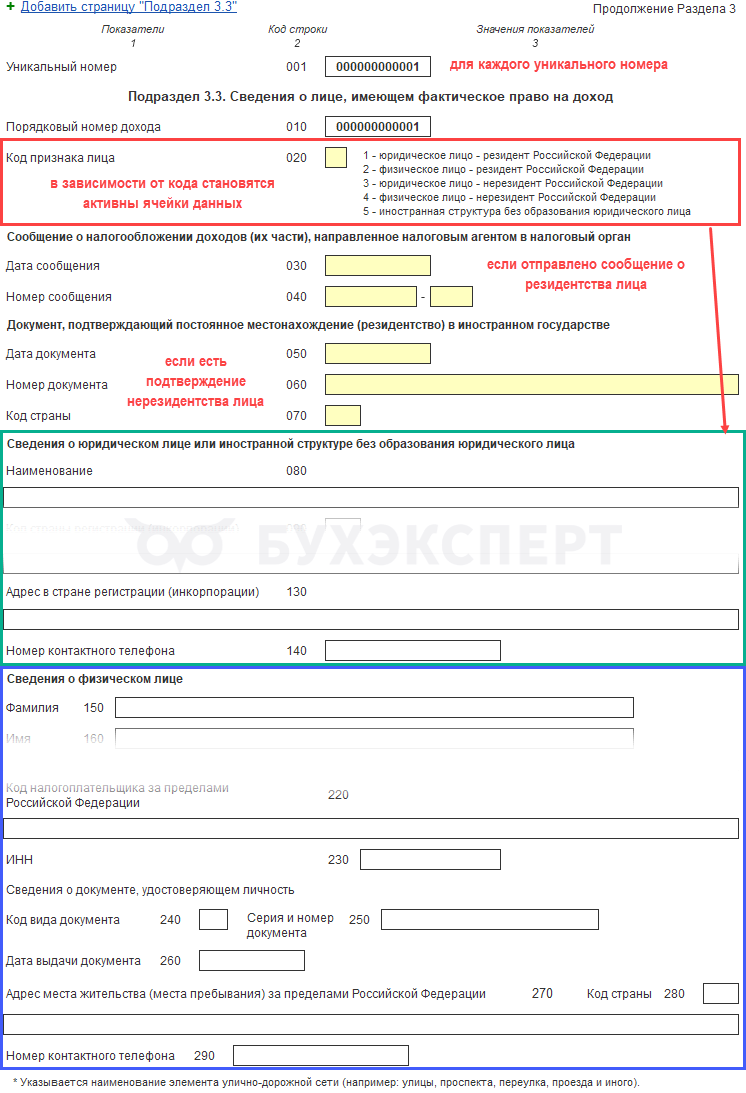

Раздел 3 заполняется по каждой иностранной организации для каждого признака получателя доходов за отчетный период (строка 010 подраздела 3.1). Каждому заполненному разд. 3 присваивается уникальный номер (строка 001), который указывается во всех его подразделах.

Ячейки зеленого цвета заполняются по данным программы (можно откорректировать), ячейки желтого цвета заполните вручную.

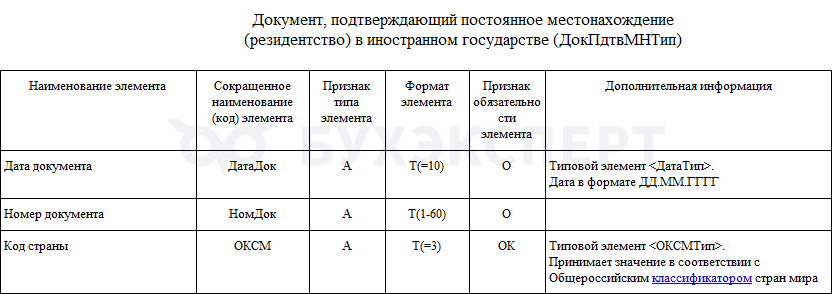

Строки 060 – 080 заполняются только при наличии данных (табл. 4.28 Приложения N 3 к Приказу ФНС от 26.09.2023 N ЕД-7-3/675@):

- при отсутствии данных — все строки оставьте пустыми

- при наличии данных — все строки должны быть заполнены

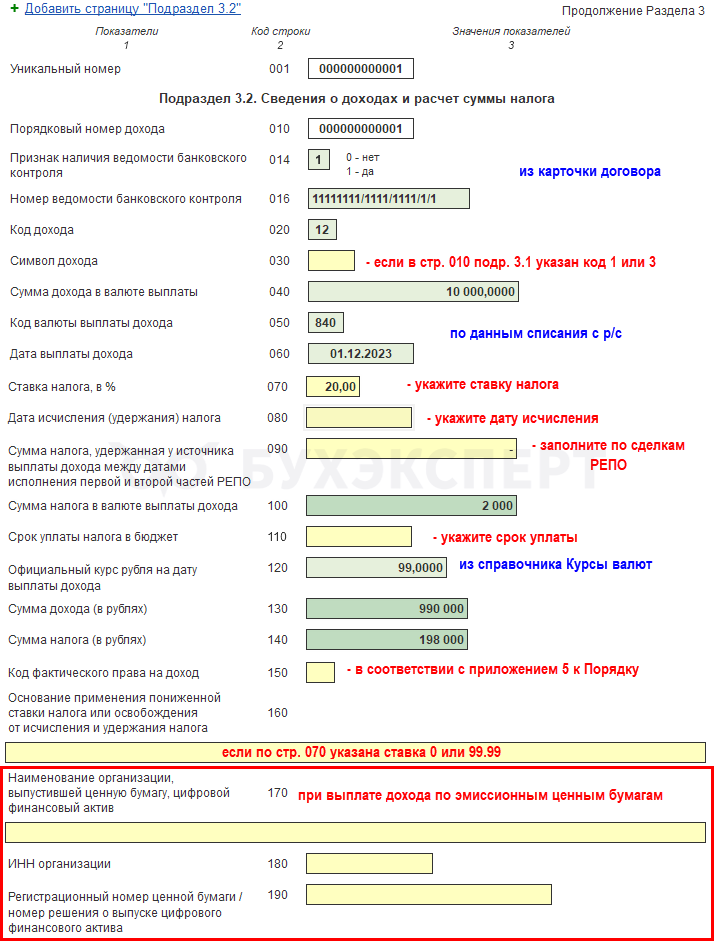

Для каждого уникального номера стр. 001 заполняется отдельный подраздел 3.2 по каждой выплате дохода иностранной организации в последнем квартале (месяце) отчетного (налогового) периода, а не с начала отчетного (налогового) периода нарастающим итогом (п. 63 Порядка заполнения расчета).

Налог на прибыль налогового агента начисляется вручную, поэтому сумму в стр. 040 проверьте и откорректируйте:

- автоматически заполняется — сумма из документа Списание с расчетного счета, после удержания налога

- должна быть указана — сумма дохода до удержания налога (п. 52 Порядка заполнения расчета)

Подробнее Налоговый агент по НДС и налогу на прибыль при покупке услуг у иностранца с постоплатой в 1С.

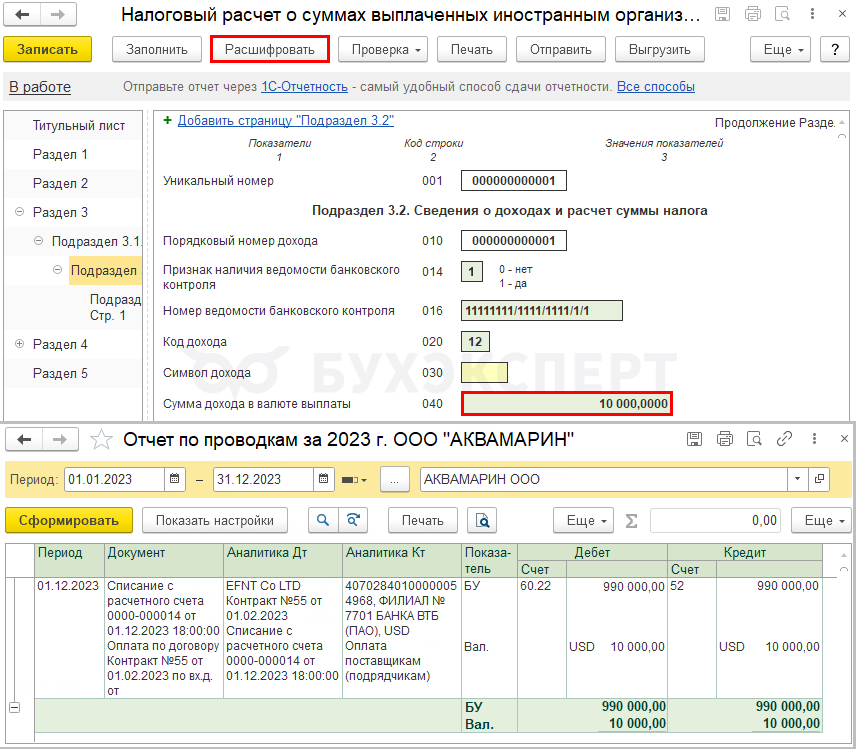

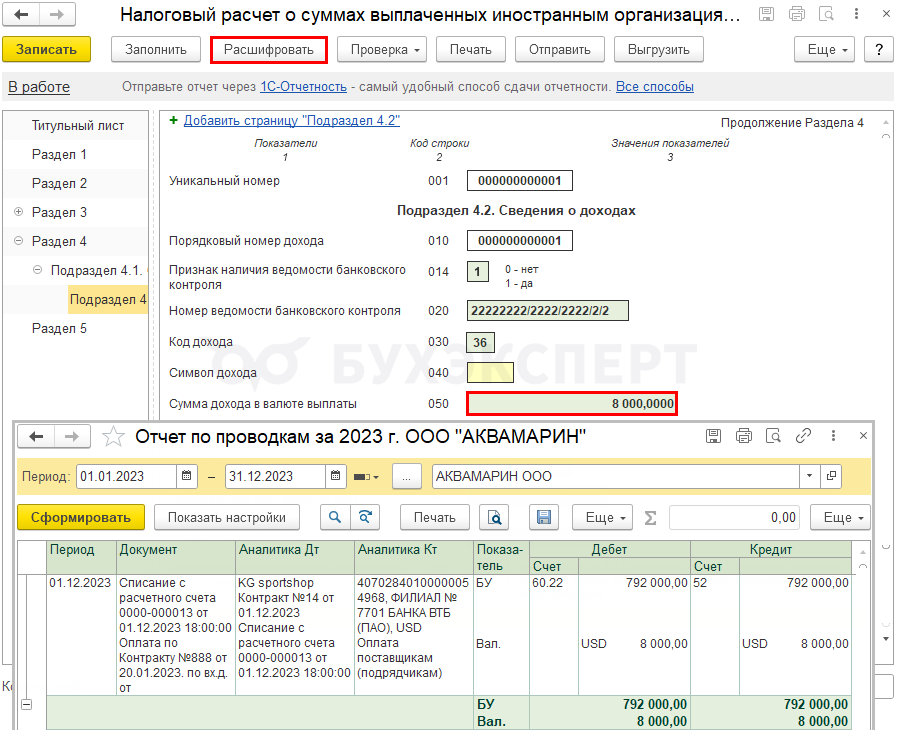

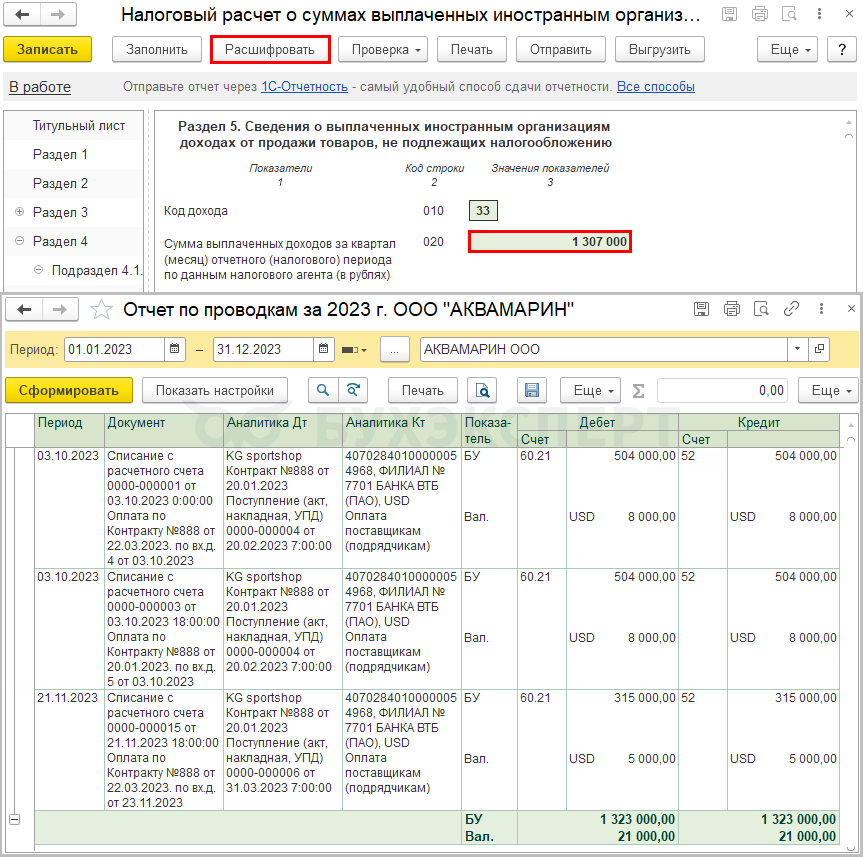

Заполненные автоматически данные в ячейках можно проверить по кнопке Расшифровать — откроется Отчет по проводкам с отбором данных, соответствующих ячейке.

Подраздел 3.3 заполняется, если налоговому агенту известно, что фактическое право на доход или его часть имеет не организация, указанная в подразделе 3.1, а иное лицо (п. 84 Порядка заполнения расчета).

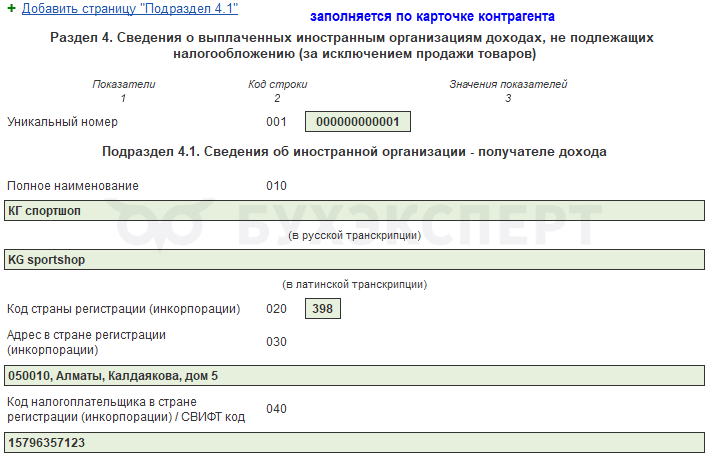

Заполнение Раздела 4

Заполняется по доходам, которые обложению налогом на прибыль в России не подлежат (если такая деятельность иностранного исполнителя не приводит к образованию постоянного представительства в РФ) (п. 2 ст. 309 НК РФ).

Раздел заполняется только при выплате дохода в последнем истекшем квартале (месяце) отчетного (налогового) периода, а не с начала отчетного (налогового) периода нарастающим итогом (п. 111 Порядка заполнения расчета).

Раздел 4 заполняется по каждой иностранной организации для каждого признака получателя доходов за отчетный период (строка 010 подраздела 4.1). Каждому заполненному разд. 4 присваивается уникальный номер, который указывается во всех его подразделах.

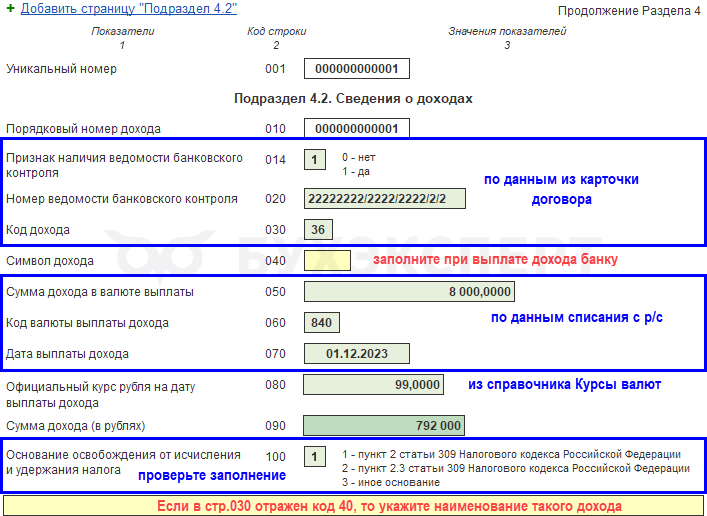

Для каждого уникального номера стр. 001 заполняется отдельный подраздел 4.2 по каждой выплате дохода иностранной организации в последнем квартале (месяце) отчетного (налогового) периода (п. 118 Порядка заполнения расчета).

Заполненные автоматически данные в ячейках можно проверить по кнопке Расшифровать — откроется Отчет по проводкам с отбором данных, соответствующих ячейке.

Заполнение Раздела 5

Заполняется по доходам, выплаченным иностранным организациям по реализации, если такая деятельность не приводит к образованию постоянного представительства (ст. 306 НК РФ, п. 2 ст. 309 НК РФ).

Раздел заполняется только при выплате дохода в последнем истекшем квартале (месяце) отчетного (налогового) периода, а не с начала отчетного (налогового) периода нарастающим итогом (п. 132, 134 Порядка заполнения расчета).

Заполненные автоматически данные в ячейках можно проверить по кнопке Расшифровать — откроется Отчет по проводкам с отбором данных, соответствующих ячейке.

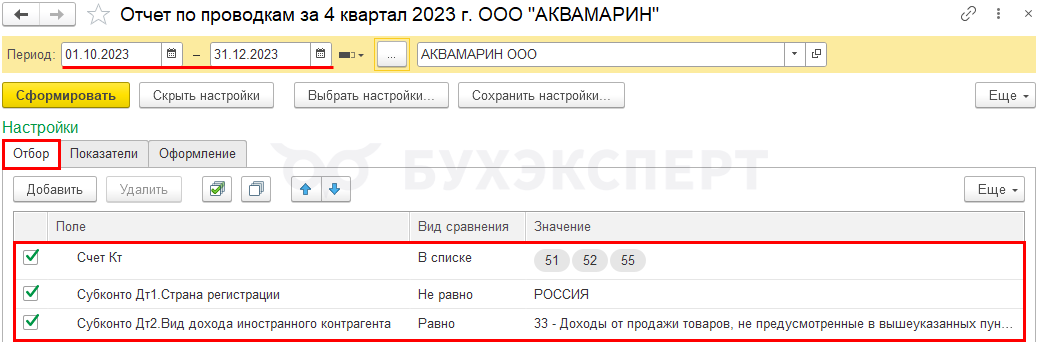

Найти сумму дохода за 4 кв. с помощью Отчета по проводкам (раздел Отчеты) с настройками:

Отчет не учитывает отражение в строке 020 выплат по договорам в незаполненным кодом и поступлением товаров (такие выплаты придется отследить в отчете вручную), поэтому нужно проставить в договорах на поставку товаров код дохода 33.

Заполнение Раздела 2

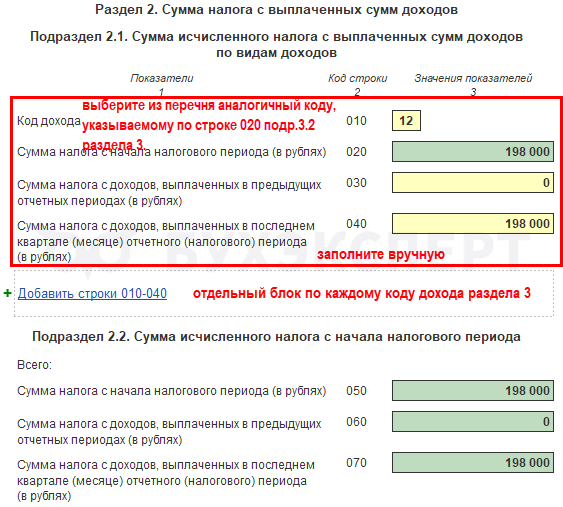

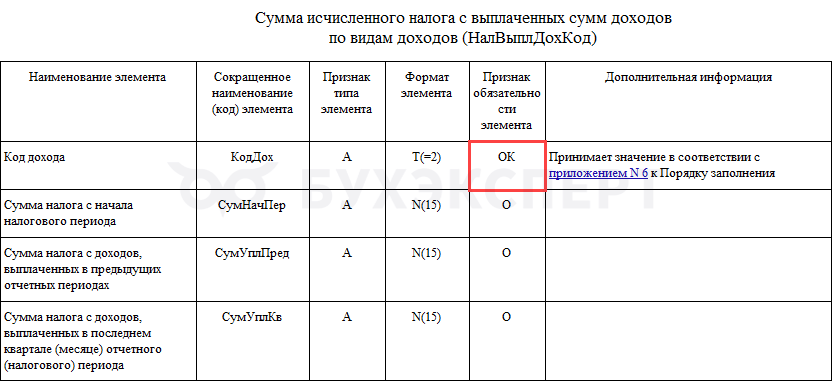

В разделе 2 отразите нарастающим итогом суммы налога на прибыль с начала налогового периода отдельно по каждому коду вида дохода:

- подраздел 2.1 — отдельно по видам дохода, заполните вручную (п. п. 38, 39 Порядка заполнения расчета)

- подраздел 2.2 — автоматически рассчитывается по подразделу 2.1 общая сумма исчисленного налога с выплаченных иностранным организациям доходов (п. п. 48 - 50 Порядка заполнения расчета)

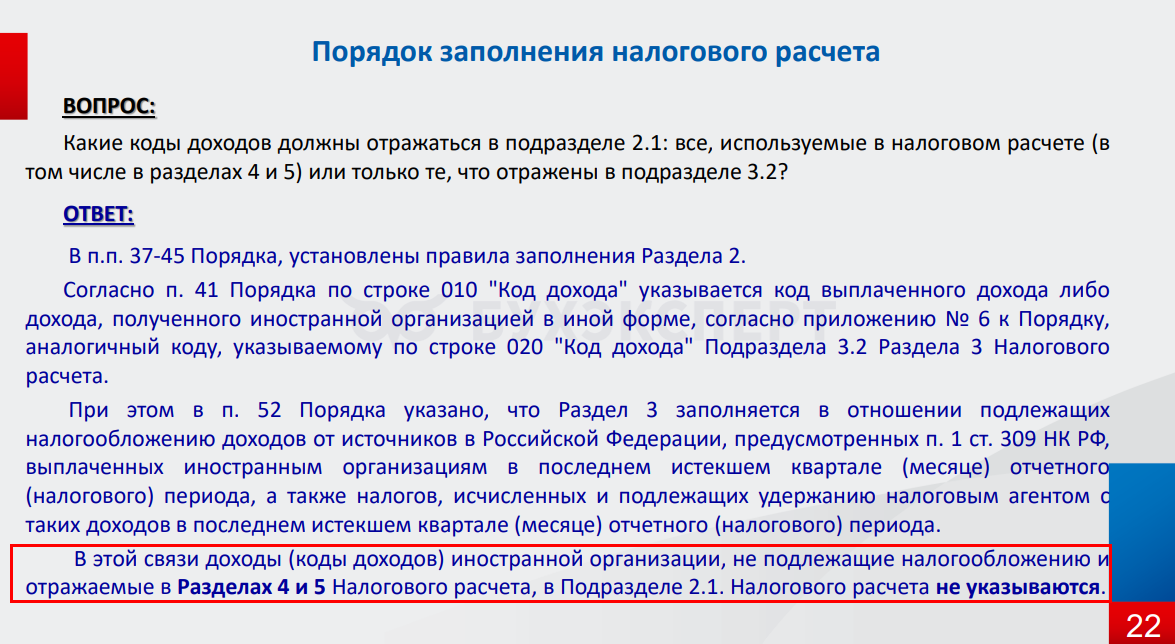

Согласно Порядку заполнения расчета (п. 41), «По строке 010 «Код дохода» указывается код выплаченного дохода либо дохода, полученного иностранной организацией в иной форме, согласно приложению N 6 к настоящему Порядку, аналогичный коду, указываемому по строке 020 «Код дохода» подраздела 3.2 раздела 3».

Формально, порядок не требует заполнять стр. 010 по кодам из разделов 4 и 5, это подтверждает и ФНС.

Но, если смотреть формат файла в том же Порядке, то код — обязательный элемент.

В 1С автоматически всегда заполняется код 40, чтобы отчет прошел проверку форматно-логического контроля. Данные можно откорректировать вручную.

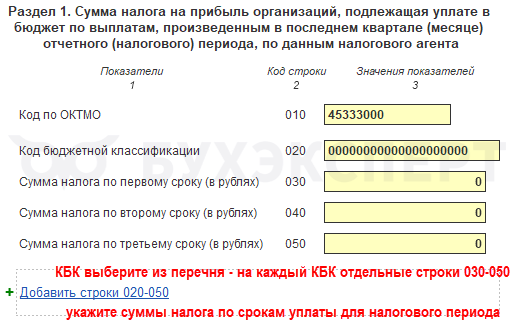

Заполнение Раздела 1

Раздел заполняется, только если в последнем квартале (месяце) отчетного (налогового) периода выплачивался доход иностранцам (п. 30 Порядка заполнения расчета). Если за текущий отчетный период нет данных, проставьте прочерки.

Раздел 1 заполняется вручную. Общая сумма налога по всем строкам 040 раздела 1 должна совпадать с общей суммой налога по всем строкам 140 подраздела 3.2 (п. 1.1 КС, Письмо ФНС от 14.06.2016 N СД-4-3/10522@).

Налог с дохода, указанный в подразделе 3.3 разд. 3 расчета с кодом признака лица 2 или 4, в разделе 1 не указывается (п. п. 35, 84, 86 Порядка заполнения расчета).

Проверка и отправка отчета

Проверьте отчет по КС и правильности выгрузки. Он не должен содержать ошибок.

Отправьте в ИФНС по кнопке Отправить (при подключенной 1С-Отчетности)/ Выгрузить (для отправки другим оператором).

После выгрузки отчета установите статус Сдано, чтобы защитить его от редактирования.

Мы рассмотрели, как в 1С 8.3 Бухгалтерия заполнить расчет налогового агента при выплате доходов иностранным организациям, как проверить в 1С правильность заполнения расчета налогового агента при выплате доходов иностранным организациям.

См. также:

- Декларация по налогу на прибыль за 9 месяцев 2024 в 1С

- Уточненные расчеты о выплатах доходов иностранцам подавать необязательно

- Как отразить в учете, если заказчик-иностранец удержал налог как налоговый агент?

- Как быть с НДС и налогом на прибыль, если иностранная фирма помимо услуг в электронной форме оказывает иные услуги?

- Пополнение рядов налоговых агентов по налогу на прибыль с 2020

- Какие соглашения о двойном налогообложении перестали действовать в 2022-2024 годах

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Добрый день! Подскажите, пожалуйста, если организация оплачивает иностранному поставщику за консультационные услуги, нужно ли такие выплаты отражать в 4 разделе отчета?

Добрый день! Если верить Письму от 03.05.2024 № ШЮ-4-13/5215@. то нет, если нет взаимозависимости.

Что обозначают слова «по первому», «по второму» и «по третьему сроку» в строках соответственно 030, 040, 050 Раздела 1. Не понятно, в какую строку и по каким критериям следует поставить итоговую сумму за квартал.

Раздел 1 строки 030, 040, 050

Зависит от того отчитываетесь по прибыли — квартально или ежемесячно

Например, за 1 квартал будет так, если

квартально

стр. 030 — 28.02

стр. 040 — 28.03

стр. 050 — 28.04

ежемесячно

стр. 030 — сумма

стр. 040 — 0

стр. 050 — 0

должны ли указываться в расчете суммы оплат гостинице за рубежом за проживание командированного работника?

программа заполняет в раздел 4

Полагаем, что с учетом Письма от 03.05.2024 № ШЮ-4-13/5215@ — нет.