- Скачать пошаговые инструкции в формате PDF можно по ссылке

Раздел 7 заполняют и представляют налогоплательщики либо налоговые агенты, у которых:

- присутствовали операции, не признаваемые объектом налогообложения (ст. 146 НК РФ);

- не подлежащие налогообложению (освобождаемые от налогообложения) (ст. 149 НК РФ);

- операции, местом осуществления которых не признается РФ (ст. 148 НК РФ);

- те, кто получил предоплату по ТРУ, длительность производственного цикла изготовления которых составляет свыше 6 месяцев.

Особенности заполнения Раздела 7:

- графа 1 – код операции,

- графа 2 – стоимость реализованных ТРУ по соответствующему коду,

- графа 3 – стоимость ТРУ, приобретенных налогоплательщиком для данного кода операции (сумма указывается без НДС),

- графа 4 – сумма НДС, предъявленная при приобретении ТРУ или уплаченная при ввозе товаров, которая не подлежит вычету и учитывается в стоимости ТРУ или в составе расходов (Письмо Минфина РФ от 28.01.2011 N 03-07-08/27).

Все графы по строкам заполняются на основании операций:

- не подлежащих налогообложению (освобождаемых от налогообложения) (ст. 149 НК РФ, п. 2 ст. 156 НК РФ);

- графа 4 не заполняется, если выполняется правило «пяти процентов» и весь входящий НДС в налоговом периоде принимается к вычету (Письмо Минфина РФ от 02.08.2011 N 03-07-11/209).

Только графы 1, 2 по строкам (в графах 3, 4 ставится прочерк), которые заполняются на основании операций:

- не признаваемых объектами налогообложения (п. 2 ст. 146 НК РФ) и местом осуществления которых не признается РФ (ст. 147 НК РФ, ст. 148 НК РФ).

С 01.01.2018 раздельный учет по НДС вести надо, даже если выполняется правило 5%. При соблюдении условия, когда доля расходов по операциям, не облагаемым НДС, не превышает 5% в общих расходах на приобретение ТРУ, НДС по-прежнему можно принять к вычету в полном объеме. Но! Вычет будет правомерен только при условии ведения раздельного учета по НДС (абз. 7 п. 4 ст. 170 НК РФ).

Если товар приобретен только для операций, необлагаемых НДС, то по нему НДС принять к вычету нельзя, даже если правило 5% соблюдено (Письмо Минфина РФ от 02.10.2017 N 03-07-11/63926, Письмо Минфина РФ от 05.10.2017 N 03-07-11/65098).

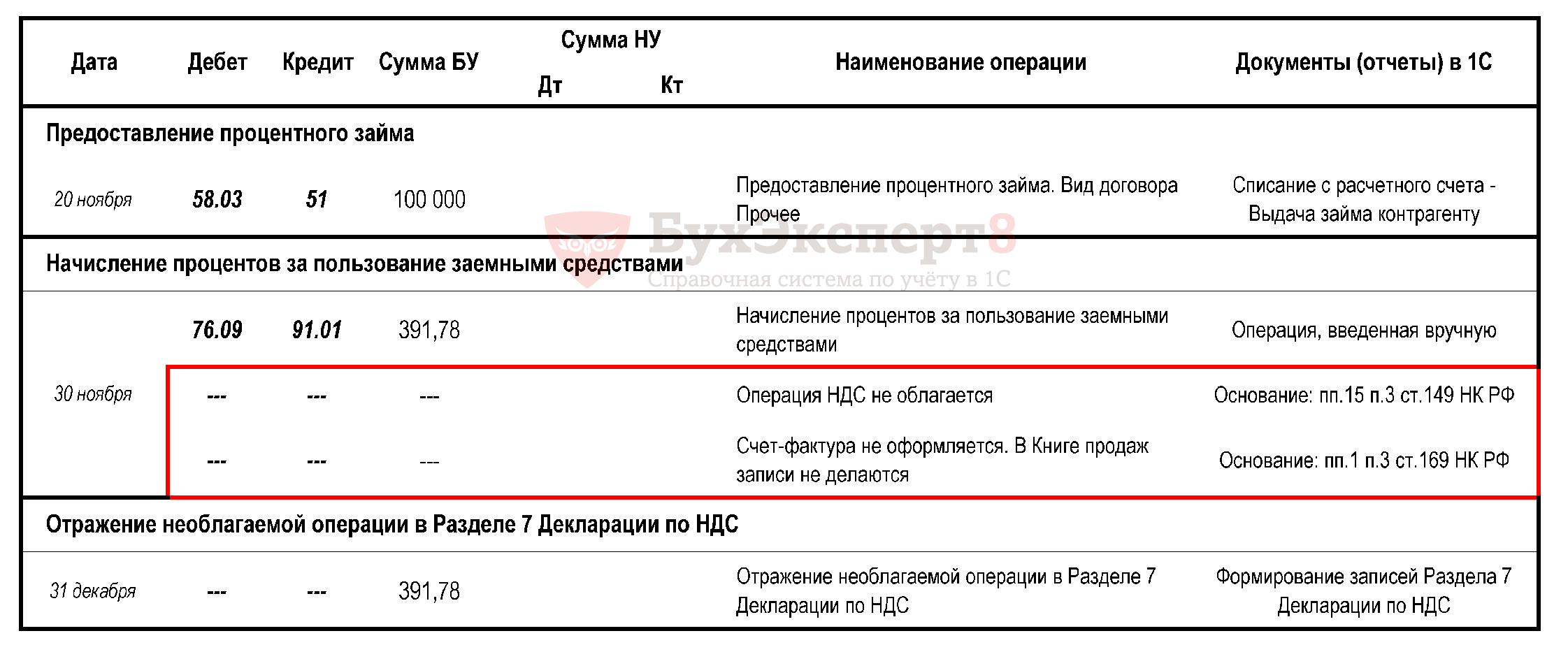

Операции займа в денежной форме, включая проценты по ним, НДС не облагаются (пп. 15 п. 3 ст. 149 НК РФ). Счета-фактуры по необлагаемым НДС операциям не составляются (п. 3 ст. 169 НК РФ) и в Книге продаж теперь графы такой не предусмотрено. При этом данные таких операций должны быть отражены в Разделе 7 Декларации. Необходимо организовать ведение раздельного учета входящего НДС (п. 4 ст. 170 НК РФ).

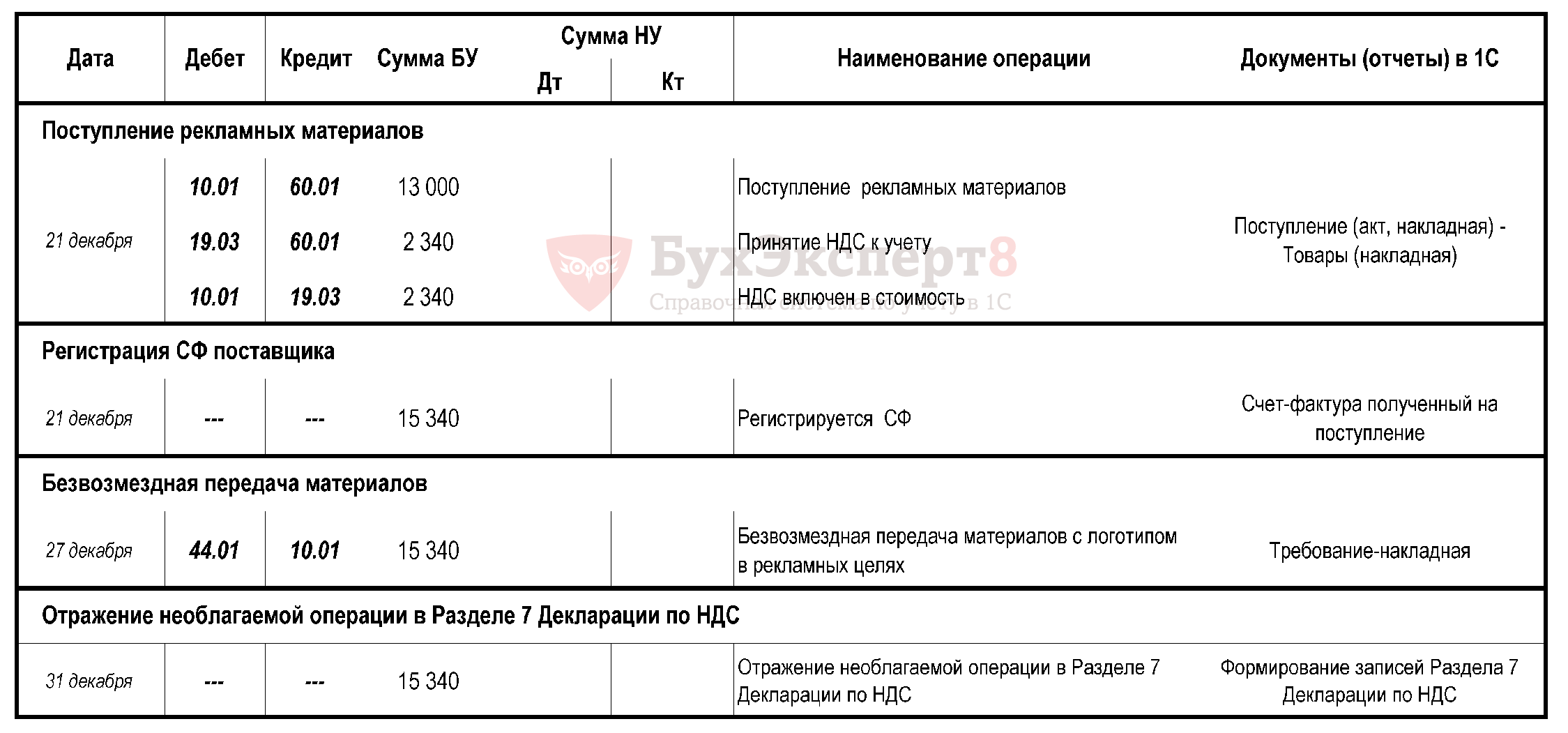

Передача в рекламных целях товаров (работ, услуг), расходы на приобретение (создание) единицы которых не превышают 100 рублей (пп. 25 п. 3 ст. 149 НК РФ)

Получите понятные самоучители 2026 по 1С бесплатно:

При приобретении товаров, операции с которыми не облагаются НДС, входящий НДС по ним включается в их стоимость (пп. 1 п. 2 ст. 170 НК РФ), следовательно, при определении стоимости рекламных товаров для ст. 149 НК РФ, расходы на их приобретение не должны превышать 100 руб. с учетом НДС (Письмо Минфина РФ от 17.10.2016 N 03-03-06/2/60252). При этом данные таких операций должны быть отражены в Разделе 7 Декларации код 1010275. Необходимо организовать ведение раздельного учета входящего НДС (п. 4 ст. 170 НК РФ).

Раздел 7 декларации по НДС будет автоматически заполняться при проведении настройки учетной политики и параметров учета:

- в настойках НДС (Главное - Налоги и отчеты - НДС) установить флажки:

- ведется раздельный учет входящего НДС,

- раздельный учет НДС по способам учета;

- в параметрах учета (Главное – Настройка плана счетов) установить учет сумм НДС по приобретенным ценностям – по способам учета.

Настройка в справочнике Номенклатура:

Для номенклатурных позиций, подпадающих под льготу по НДС установить:

- в поле % НДС установить значение Без НДС,

- в открывшемся поле Код операции установить нужный код льготы,

- настроить код операции, указав:

- является ли она освобождаемой операцией по ст. 149 НК РФ,

- включается ли она в реестр к Разделу 7,

- вид необлагаемой операции для реестра (по своему усмотрению).

Настройка договоров для операций, местом реализации которых не признается территория России

В договоре с иностранным покупателем установить код операции 1010812.

В течение налогового периода:

- провести льготные операции.

В конце налогового периода:

- произвести распределение НДС по расходам, относящимся ко всем операциям: льготным и облагаемым НДС документом Распределение НДС (Операции - Закрытие периода - Регламентные операции НДС);

- сформировать документ Формирование записей раздела 7 декларации по НДС (Операции – Регламентные операции НДС);

- создать и заполнить декларацию по НДС.

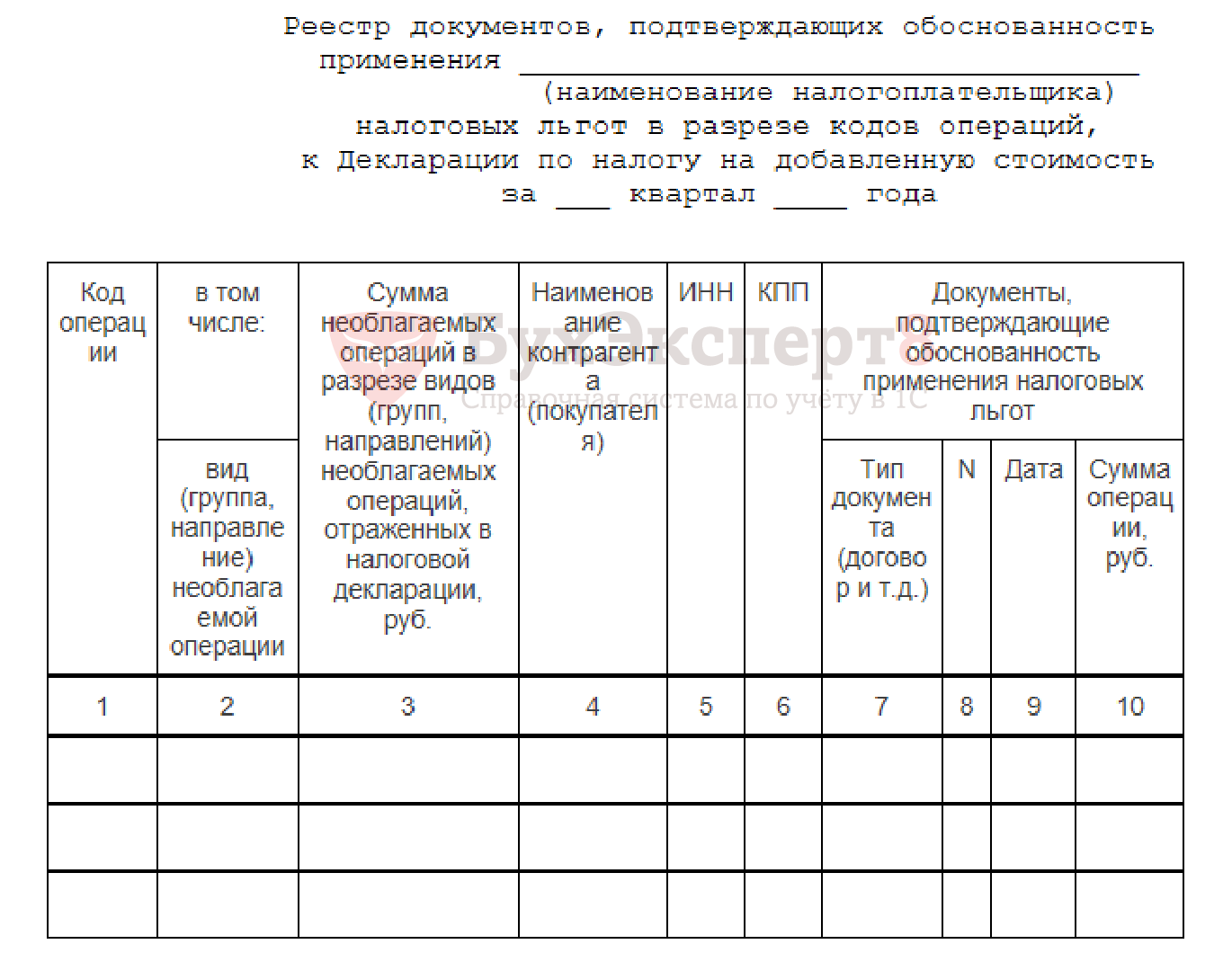

Налоговый орган вправе истребовать у налогоплательщика Пояснения об операциях (по каждому коду операции), по которым применены налоговые льготы (п. 6 ст. 88 НК РФ). Рекомендуемая форма пояснений (Письмо ФНС РФ от 26.01.2017 N ЕД-4-15/1281@):

- Реестр (Приложение N 1 к Письму ФНС),

- Перечень и формы типовых договоров, применяемых налогоплательщиком при осуществлении операции по соответствующим кодам.

Если реестр не будет представлен или его форма не будет соответствовать предложенной, то ФНС для проверки затребует все документы, которые касаются всех заявленных льгот.

В программе 1С Бухгалтерия реализовано автоматическое заполнение Реестра документов, подтверждающих обоснованность применения налоговых льгот. Формирование Реестра производится из раздела Отчеты – НДС – Реестр к разделу 7 декларации. В программе организовано пооперационное заполнение данного Реестра по кнопке Сформировать. Сформированный документ можно распечатать. Электронный формат Реестра ФНС пока не утвержден.

Требования к разделу 7 Декларации по НДС будут направляться ИФНС по новым формам

ФНС довела до сведения инспекций рекомендованную форму Требования о представлении пояснений при камеральной проверке раздела 7 Декларации по НДС (Письмо ФНС РФ от 05.06.2017 N ЕД-4-15/10574). В письме указано, что налогоплательщики вправе представить пояснения в виде реестра подтверждающих документов, а также перечня и форм типовых договоров, применяемых при осуществлении операций по соответствующим кодам.

См. также:

- Автозаполнение реестра документов к разделу 7 декларации по НДС

- Какие операции отражаются в Разделе 7 декларации по НДС?

- Как заполнить Раздел 7 декларации по НДС при выдаче займов?

- Как отражать займы, выданные сотрудникам при синхронизации 1С БП с ЗУП, чтобы заполнялся раздел 7 декларации по НДС?

- Как в разделе 7 декларации по НДС отразить реализацию услуг длительного цикла в учебном заведении?

- Как заполнять раздел 7 декларации по НДС, если выполняется правило 5%?

- Аренда муниципальной земли — как заполнить Раздел 7 декларации по НДС?

- Практикум по Разделу 7: благотворительность

Макс

Макс

RuTube

RuTube

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Добрый день. ООО, пользуется льготой в соответствии со статьей 149 НК РФ. Подскажите, пожалуйста, по какой причине при формировании записей раздела 7 декларации по НДС не отражается возврат товара по отчету о розничной продаже, а в графу 2(сумма реализации) попадает полная сумма выручки без учета возврата.

Здравствуйте!

Сверьтесь, пожалуйста, с алгоритмом

Реализация товаров и услуг без НДС на УСН со ставками НДС 5%, 7% с 2025 года в 1С

О результатах сообщите.

Предварительно проконтролируйте, что релиз актуальный на сегодня не ниже 3.0.174. На нем надо перезакрыть 1 кв 2025 с учетом этого

Как перейти на раздельный учет НДС с 2025 года на УСН со ставкой НДС 5% (7%) в 1С?