Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

С 4 квартала 2020 года поменялся порядок заполнения декларации по НДС, в частности, — раздела 7 по операциям, не признаваемым объектом налогообложения.

В этой статье разберем:

- что изменилось в разделе 7;

- как заполнить раздел 7 в 1С:Бухгалтерия с учетом новшеств.

Обращаем внимание, что на текущий момент нет автозаполнения графы 3 раздела 7 декларации по НДС для готовой продукции. Графу 3 документа «Формирование записей раздела 7 декларации по НДС» — «Сумма приобретения (Графа 3) заполните в ручном режиме.

Получите понятные самоучители 2026 по 1С бесплатно:

Содержание

Нормативное регулирование

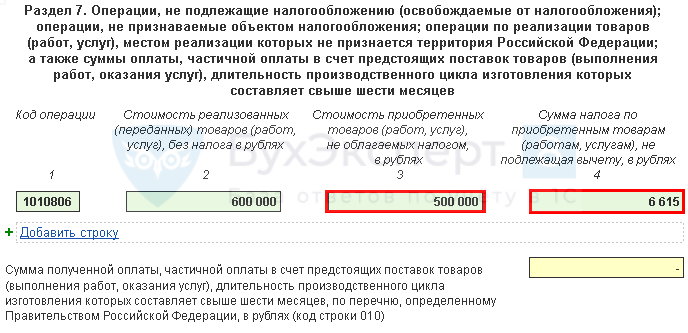

Приказ ФНС РФ от 19.08.2020 N ЕД-7-3/591@ внес изменения в порядок заполнения раздела 7 декларации по НДС. Теперь в графы 3 и 4 этого раздела нужно вносить данные по операциям:

- освобождаемым от налогообложения (ст. 149 НК РФ);

- не признаваемым объектом налогообложения (п. 2 ст. 146 НК РФ).

Раньше заполнять эти графы по операциям, не признаваемым объектом налогообложения, не требовалось.

Исключение из правил у налоговых агентов по операциям из ст. 149 НК РФ - они заполняют графы 1 и 2, а в 3 и 4 ставят прочерк. Подробнее в Как заполняется декларация по НДС при аренде муниципального земельного участка? Нужно ли выписывать счет-фактуру «без НДС»?

Учет в 1С

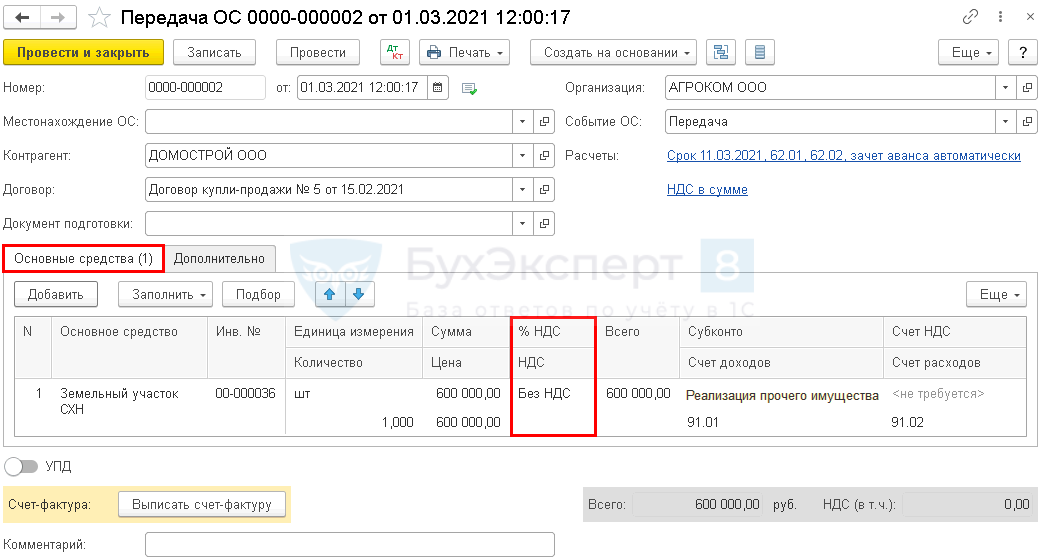

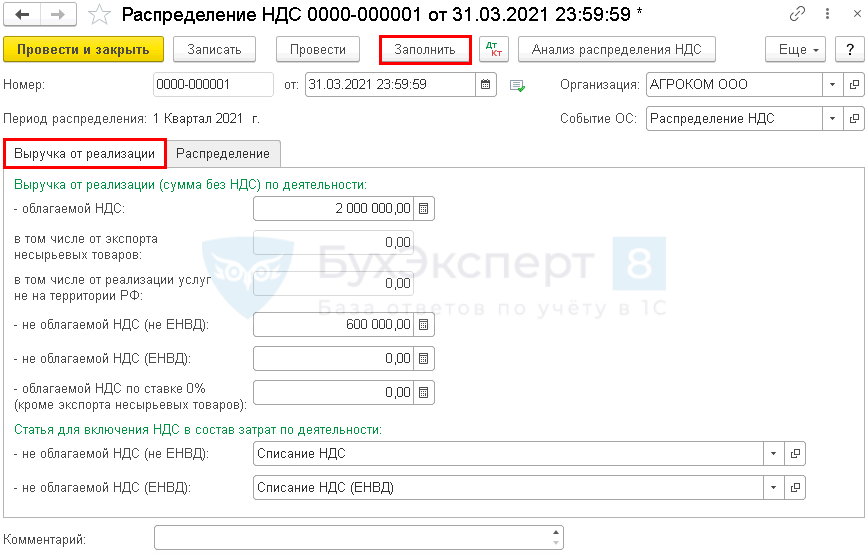

1 марта Организация реализовала земельный участок по цене 600 000 руб. (без НДС).

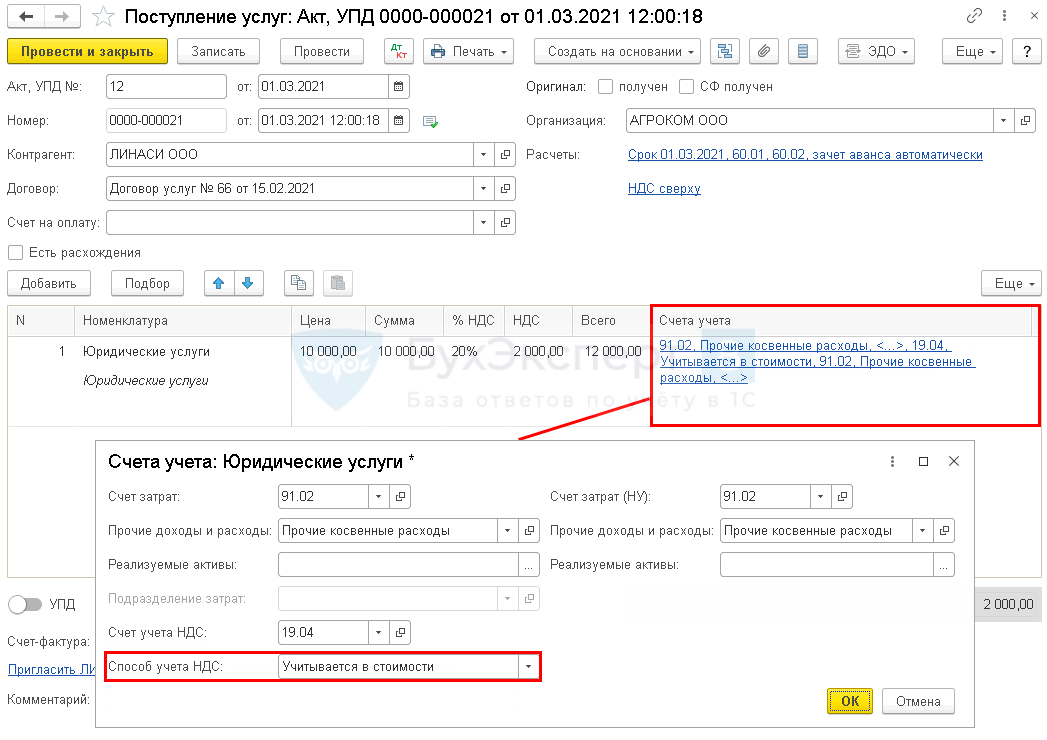

В тот же день получен акт на юридические услуги по сопровождению сделки на сумму 12 000 руб. (в т. ч. НДС 20%).

Балансовая стоимость участка — 500 000 руб.

В 1-м квартале Организация:

- осуществила общехозяйственные расходы, распределяемые между облагаемой и не облагаемой НДС деятельностью на сумму 120 000 (в т. ч. НДС 20%);

- оказала услуги на сумму 2 400 000 руб. (в т.ч. НДС 20%).

Согласно учетной политике по НДС Организация не применяет правило 5%.

Настройки раздельного учета

Если регулярно осуществляются операции, не облагаемые НДС, нужно установить в программе настройки раздельного учета.

Подробнее:

Законодательством не определен порядок ведения раздельного учета, поэтому если операция разовая, то расчеты можно выполнить вне программы по собственной методике, чтобы не затруднять дальнейшую работу в программе подключением раздельного учета в настройках.

Тогда принять к вычету, включить в стоимость НДС и заполнить раздел 7 нужно в ручном режиме.

Подробнее:

И при автоматическом, и при ручном ведении раздельного учета расчет 5% расходов осуществляется вручную (если это предусмотрено учетной политикой).

Подробнее Правило 5 процентов для ведения раздельного учета входящего НДС

Реализация земельного участка

Продажа земельного участка не облагается НДС, т. к. не признается объектом налогообложения (пп. 6 п. 2 ст. 146 НК РФ).

Счет-фактуру при продаже земельного участка составлять не нужно (п. 3 ст. 169 НК РФ).

Реализацию земельного участка оформите документом Передача ОС в разделе ОС и НМА — Передача ОС.

Укажите в документе % НДС — Без НДС.

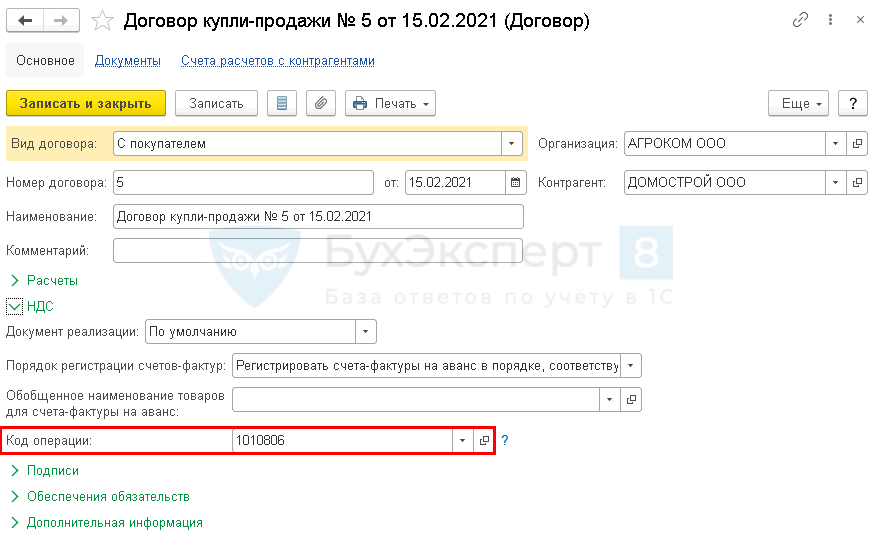

Для автоматического заполнения раздела 7 в договоре на продажу земли укажите Код операции в разделе НДС.

Поступление услуг по продаже земельного участка

Расходы по продаже земельного участки относятся:

- БУ — к прочим расходам (п. 31 ПБУ 6/01, п. 11 ПБУ 10/99);

- НУ — к прочим расходам, связанным с производством и реализацией (пп. 40 п. 1 ст. 264 НК РФ).

Поступление юридических услуг оформите документом Поступление (акты, накладные, УПД) вид операции Услуги (акт, УПД) в разделе Покупки — Поступление (акты, накладные, УПД).

По ссылке Счета учета укажите Способ учета НДС — Учитывается в стоимости (в нашем примере эти услуги напрямую относятся только к необлагаемой операции).

Сумма НДС включается в стоимость услуг и подлежит отражению в графе 4 раздела 7 декларации по НДС.

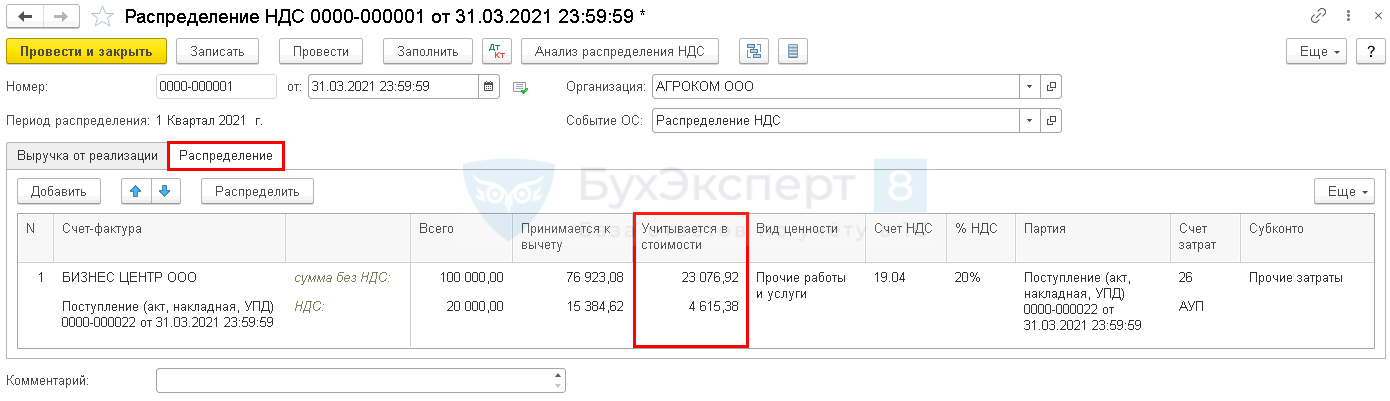

Распределение НДС

Входящий НДС по товарам (работам, услугам), которые относятся одновременно к облагаемым и необлагаемым операциям, распределяется пропорционально долям облагаемой и необлагаемой выручке. Определим долю НДС по необлагаемой операции — реализации земли.

По окончании квартала создайте документ Распределение НДС в разделе Операции — Регламентные операции НДС.

Вкладки документа заполняются автоматически по кнопке Заполнить.

В графе Учитывается в стоимости отражается сумма НДС по расходам, относящимся к облагаемым и не облагаемым НДС операциям, которая распределена на долю необлагаемых операций. Эта сумма подлежит отражению в графе 4 раздела 7 декларации по НДС.

Заполнение раздела 7 декларации по НДС

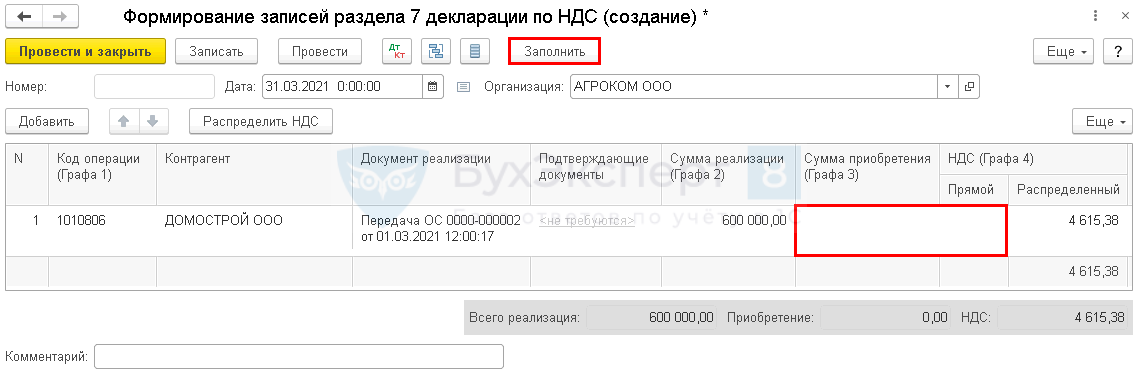

Заполните документ Формирование записей раздела 7 декларации по НДС в разделе Операции — Регламентные операции НДС.

По кнопке Заполнить автоматически заполняются графы раздела 7:

- Графа 1 — Код операции;

- Графа 2 — Сумма реализации из документа реализации;

- Графа 4 — НДС Распределенный из документа Распределение НДС.

В автоматическом режиме не заполняются:

- Графа 3 — Сумма приобретения;

- Графа 4 — НДС Прямой, сумма НДС по расходам, напрямую относящимся к необлагаемым операциям (учтенная в стоимости услуг).

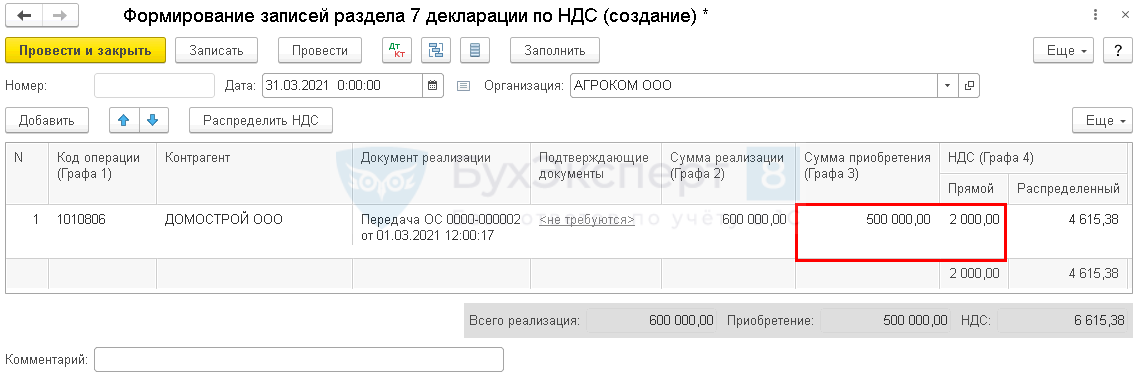

Внесите вручную данные в графы 3 и 4:

- графа 3 — стоимость товаров (работ, услуг), приобретенных налогоплательщиком без налога на добавленную стоимость (в нашем примере — стоимость приобретения земельного участка 500 000 руб.);

- графа 4 — суммы налога на добавленную стоимость, предъявленные при приобретении товаров(работ, услуг), по необлагаемым операциям (в нашем примере — НДС по юридическим услугам 2 000 руб.).

После ручной корректировки раздел 7 заполняется в соответствии с новыми требованиями.

Для доступа к разделу авторизируйтесь на сайте.С 23.12.2020 действует рекомендуемая форма и электронный формат реестра к разделу 7, который нужно представить по требованию налогового органа для подтверждения льготы по НДС (Письмо ФНС РФ от 12.11.2020 N ЕА-4-15/18589).

Подробнее Автозаполнение реестра документов к разделу 7 декларации по НДС

См. также:

- Практикум по заполнению Раздела 7 декларации по НДС: благотворительность

- Какие операции отражаются в Разделе 7 декларации по НДС?

- Как в 1С вести раздельный учет входящего НДС, если есть облагаемые и не облагаемые НДС операции?

- [14.01.2021 и 18.01.2021 запись] Декларация по НДС за 4 квартал 2020 в 1С

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Я еще где-то вычитал что нужно в этом разделе отражать оплату аренды земли у госорганов (налоговый агент) без НДС

Все верно вычитали

Аренда муниципальной земли — как заполнить Раздел 7 декларации по НДС?

Нужна ли уточненка, если не заполнили раздел 7 декларации по НДС при аренде земли у муниципалитета?

Раздел 7 декларации по НДС по аренде муниципального земельного участка в 1С

.

Подскажите пожалуйста как в распределении ндс получилось 4615,38?

Это как раз стандартный механизм распределения сработал.

Итого выручка 2 600 000:

-необлагаемая НДС 600 000

-облагаемая НДС 2 000 000

Ищем, сколько % составляет необлагаемая, чтобы понять, какую сумму НДС надо включить в стоимость.

600 000 х 100 / 2 600 000 = 23,07…%

Сумма входящего общехозяйственного НДС, которую надо распределить 20 000

20 000 х 23,07…% = 4 615,…

В 1С расчет более точный с учетом знаков после запятой, поэтому все знаки не переписываю — на их месте …

В документе Распределение НДС у себя нажимайте кнопку Анализ распределения НДС. Там нагляднее таблица.

Добрый день.

Т.е. в графе 3 нужно ставить себестоимость товаров, реализованных в графе 2?

если например:

Пример: в 1 квартале 2025г. купили товара не облагаемого НДС на 100т.р. Реализация товаров без НДС на 150т.р. (себестоимость его 70т.р.)

графа 2 раздела 7 150т.р.

графа 3 раздела 7 100т.р. или 70т.р.?

Полагаю так, в графе 3 — покупки без НДС.

Здесь показываем стоимость товаров (работ, услуг), приобретенных налогоплательщиком без НДС.

Например, продавец имеет льготу и поэтому у него реализация в наш адрес Без НДС или купили что-то у упрощенца, который работает Без НДС.

Если все покупки под эту реализацию были с НДС, то графа 3 не заполняется.