Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Как заполнить Раздел 7 декларации по НДС при выдаче займов? Автоматически не получается.

Содержание

Начисление процентов по договору займа относится к операциям, не облагаемым (освобождаемым) НДС (пп. 15 п. 3 ст. 149 НК РФ) и отражается в разделе 7 декларации по НДС.

Если налогоплательщик одновременно осуществляет операции, облагаемые и не облагаемые НДС, он должен вести раздельный учет (абз. 5 п. 4 ст. 170 НК РФ). По общехозяйственным затратам, которые нельзя отнести только к облагаемым или только к необлагаемым операциям, следует распределять входящий НДС (абз. 4 п. 4 ст. 170 НК РФ).

Получите понятные самоучители 2026 по 1С бесплатно:

От льготы можно отказаться на срок от года не позднее 1-го числа квартала, с которого вы больше не намерены ее применять или решили приостановить (п. 5 ст. 149 НК РФ).

Заполнение раздела 7 декларации по НДС в программе 1С зависит от того, включен ли раздельный учет в настройках:

Автоматическое заполнение Раздела 7 при включенном раздельном учете

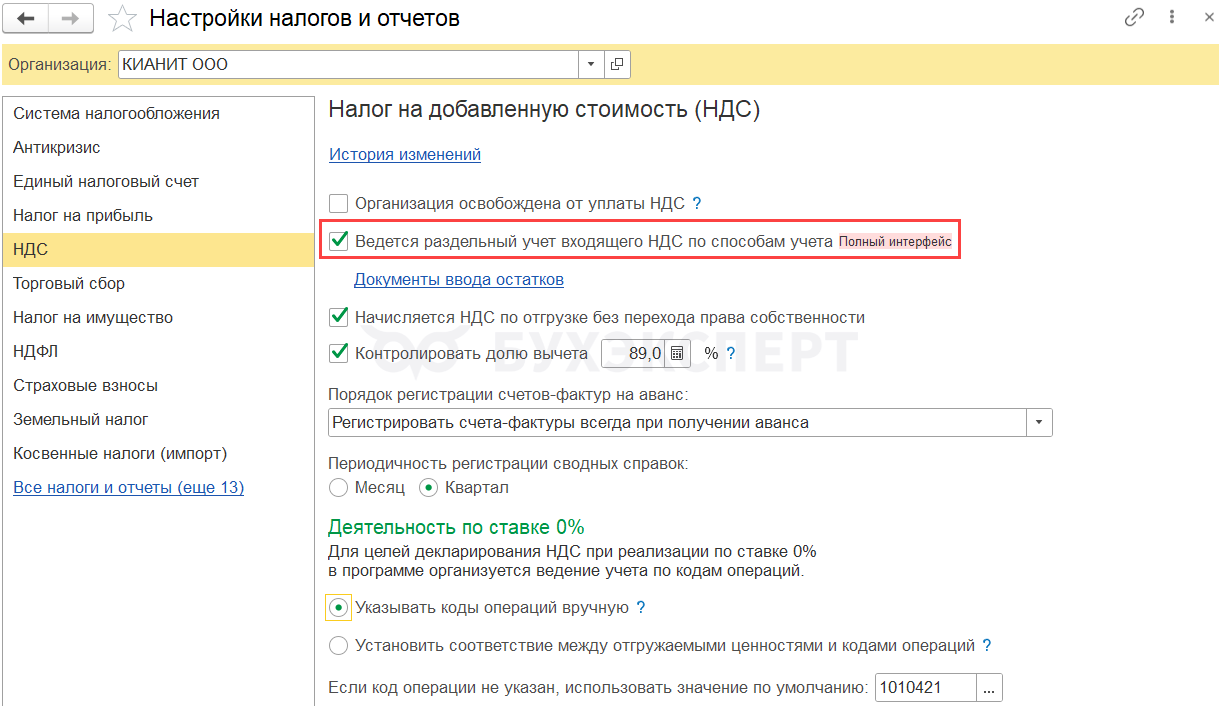

Чтобы Раздел 7 декларации по НДС заполнялся автоматически, должен быть установлен флажок Ведется раздельный учет входящего НДС по способам учета в разделе Главное — Налоги и отчеты — НДС.

1 марта Организация выдала заем контрагенту. За март начислены проценты по займу в размере 5 000 руб.

В 1-м квартале:

- другие не облагаемые НДС операции не осуществлялись

- прямых расходов с НДС, относящихся к операциям выдачи займа и получения процентов, не было

- общехозяйственные расходы, распределяемые между облагаемой и не облагаемой НДС деятельностью, составили 122 000 (в т. ч. НДС 22%)

Выдачу займа отразите в обычном порядке Выдача займа контрагенту в 1С — учет процентов и проводки

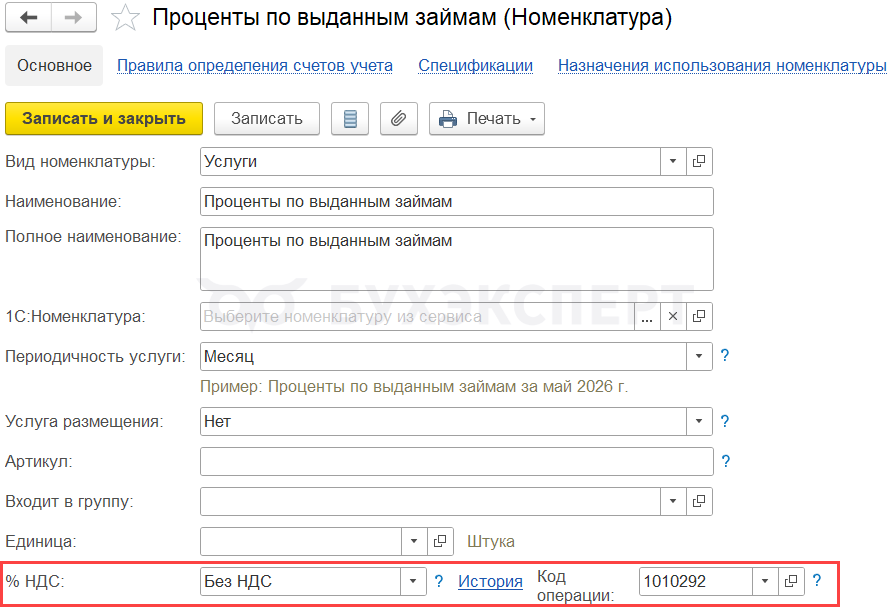

Шаг 1. Настройте элемент справочника Номенклатура через раздел Справочники — Номенклатура.

Установите поля:

- % НДС — Без НДС

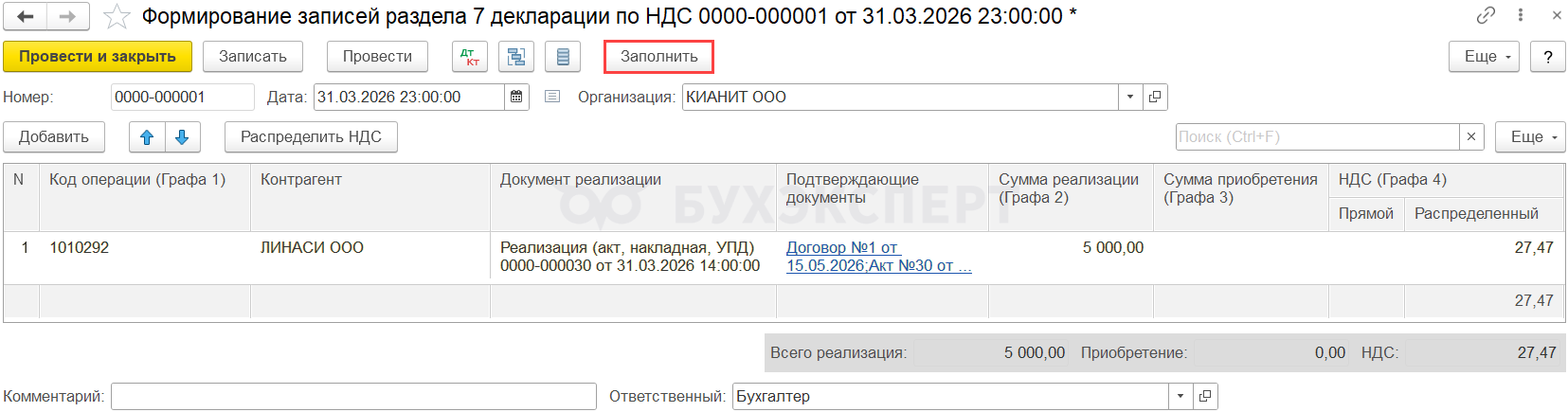

- Код операции — 1010292 «Операции займа в денежной форме и ценными бумагами, операции РЕПО»

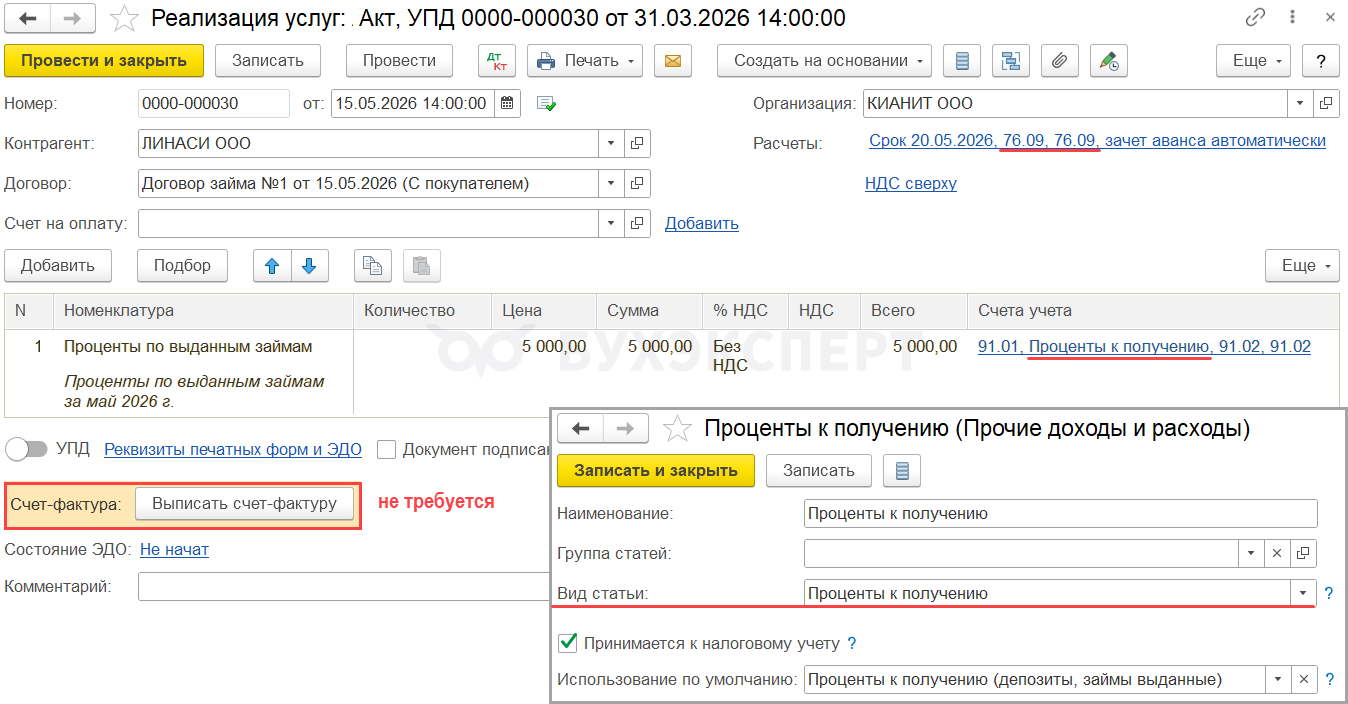

Шаг 2. Создайте документ Реализация (акты, накладные, УПД) вид операции Услуги (акт, УПД) из раздела Продажи — Реализация (акты, накладные, УПД).

Укажите в шапке:

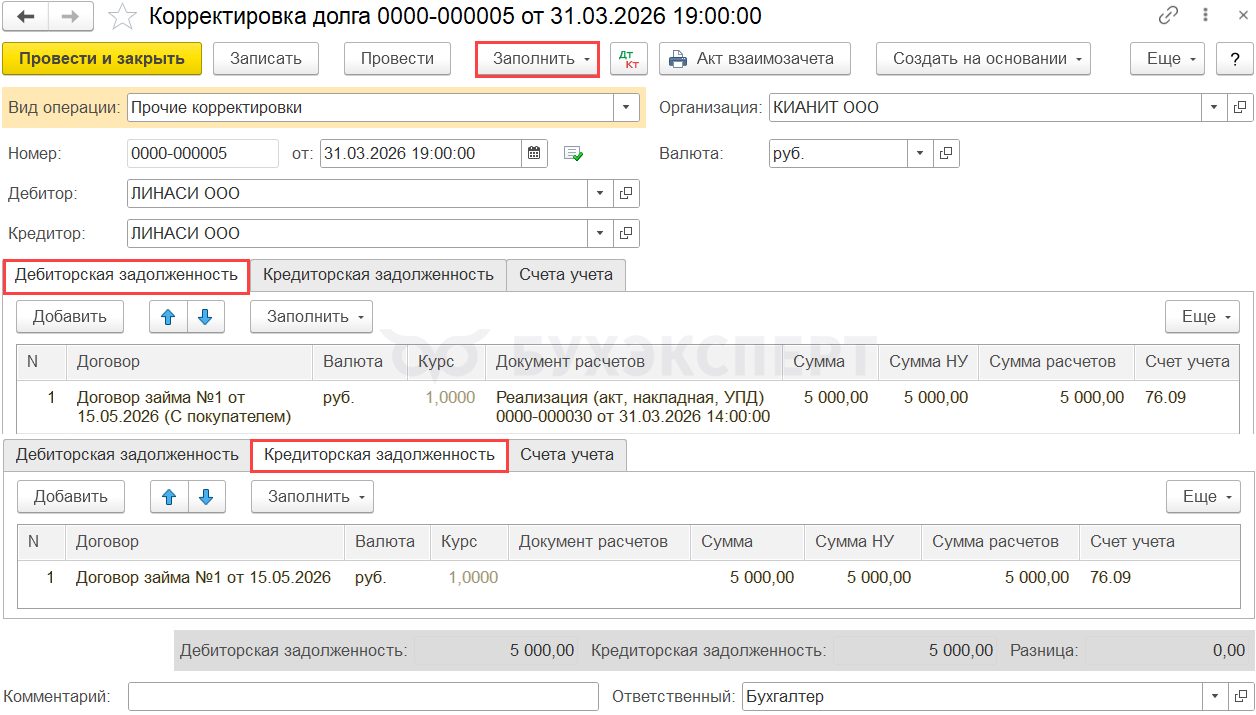

- Расчеты — счет учета расчетов 76.09 «Прочие расчеты с разными дебиторами и кредиторами». Счет можно настроить в карточке договора

- Договор — создайте договор с контрагентом:

- Вид договора — С покупателем

В табличной части:

- Счета учета:

- Счет доходов — 91.01 «Прочие доходы»

- Прочие доходы и расходы — Проценты к получению:

- Вид статьи — Проценты к получению

- флажок Принимается к НУ — установлен

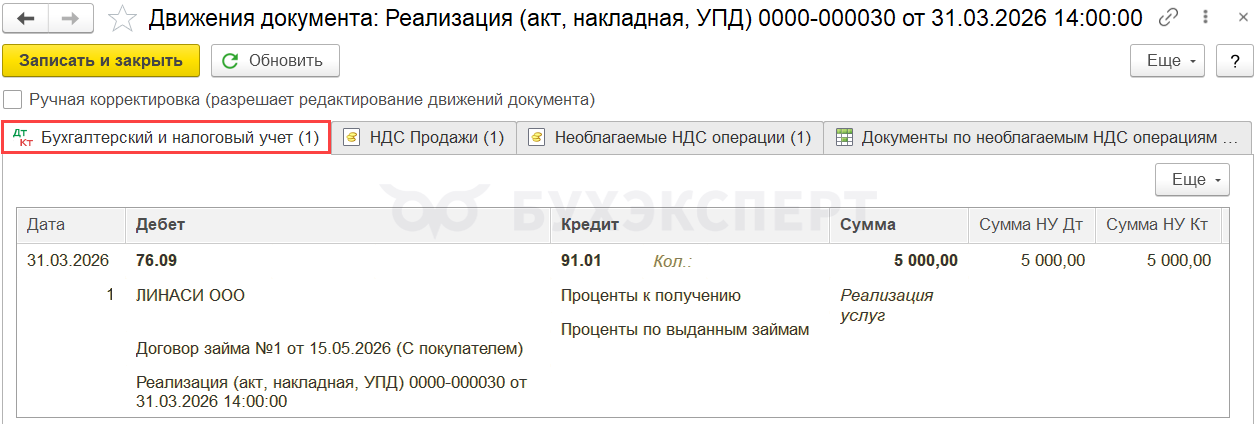

Проводки

Документ формирует проводку:

- Дт 76.09 Кт 91.01 — начислены проценты по займу

Также документ создает запись в регистр накопления Необлагаемые НДС операции, на основании которой автоматически заполняется документ Формирование записей раздела 7 декларации по НДС.

Поступление на счет процентов отразите документом Поступление на расчетный счет вид операции Прочие расчеты с контрагентами:

- Вид договора с контрагентом — Прочее

Для зачета задолженности по разным видам договоров оформите документ Корректировка долга:

- Вид операции — Прочие корректировки

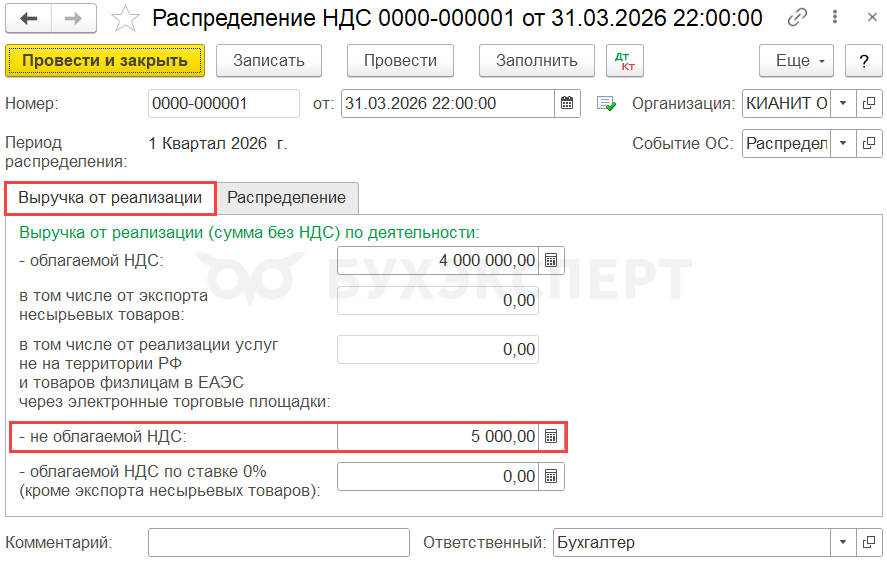

Шаг 3. Входящий НДС по товарам (работам, услугам), которые относятся одновременно к облагаемым и необлагаемым операциям, распределяется пропорционально долям облагаемой и необлагаемой выручки.

По окончании квартала создайте документ Распределение НДС в разделе Операции — Регламентные операции НДС.

Вкладки документа заполняются автоматически по кнопке Заполнить.

В графе Учитывается в стоимости отражается сумма НДС по распределяемым расходам, которая приходится на долю необлагаемых операций. Эта сумма подлежит отражению в графе 4 раздела 7 декларации по НДС.

Если используется правило 5%, и в данном квартале оно выполняется, то весь входящий общехозяйственный НДС можно принять к вычету (п. 4 ст. 170 НК РФ).

Подробнее:

Шаг 4. Заполните документ Формирование записей раздела 7 декларации по НДС в разделе Операции — Регламентные операции НДС.

По кнопке Заполнить документ заполнится автоматически.

Шаг 5. Принятие к вычету остальной части НДС отразите документом Формирование записей книги покупок.

Шаг 6. Раздел 7 декларации по НДС заполнится автоматически (Отчеты – Регламентированные отчеты – Создать – Декларация по НДС).

Реестр к разделу 7, который нужно представить по требованию налогового органа для подтверждения льготы по НДС, заполняется автоматически.

Заполнение раздела 7, если раздельный учет в программе не ведется

Законодательством не определен порядок ведения раздельного учета, поэтому если операция разовая, и нет другой необлагаемой НДС-деятельности, то расчеты можно выполнить вне программы по собственной методике — чтобы не затруднять дальнейшую работу в 1С подключением раздельного учета в настройках.

В таком случае:

Шаг 1. Отразите операции по займу в соответствии с алгоритмом из статьи Выдача займа контрагенту в 1С — учет процентов и проводки

Шаг 2. Наличие прямых расходов по операциям выдачи займов на практике маловероятно.

К распределяемым расходам можно отнести, например, аренду офиса, другие офисные расходы.

Если применяется правило 5%, рассчитайте долю расходов по не облагаемым НДС операциям Правило 5 процентов для ведения раздельного учета входящего НДС в 1С.

Шаг 3. Если правило 5% не применяется или не выполняется, рассчитайте долю НДС, которую можно принять к вычету по формуле:

Стоимость услуг по предоставлению процентного займа равна сумме начисленных процентов (пп. 4 п. 4.1 ст. 170 НК РФ). Если выдан беспроцентный заем, стоимость этих услуг равна нулю.

Тогда в документах Счет-фактура полученный на поступление по распределяемым расходам снимите флажок Отразить вычет НДС в книге покупок датой получения.

Затем включите долю НДС, которую нельзя принять к вычету, по каждому поступлению в стоимость этих расходов документом Списание НДС (Операции — Регламентные операции НДС).

По кнопке Добавить или Заполнить добавьте на вкладку Приобретенные ценности нужные документы поступления.

В табличной части внесите корректировки:

- Сумма — обнулите графу

- НДС — укажите сумму НДС, которую нужно учесть в стоимости услуг

На вкладке Счет списания укажите те же параметры списания НДС, которые указаны для самих расходов (п. 2 ст. 170 НК РФ).

Для принятия к вычету оставшейся доли НДС оформите документ Формирование записей книги покупок в обычном порядке.

Шаг 4. Заполните раздел 7 в ручном режиме в декларации по НДС (Отчеты — Регламентированные отчеты – Создать – Декларация по НДС):

- Графа 1 — 1010292 «Операции займа в денежной форме и ценными бумагами, операции РЕПО»

- Графа 2 — сумма начисленных процентов за квартал

- Графа 4 — сумма НДС, по расходам, относящимся к операциям выдачи займов

См. также:

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Добрый день. В видео Мария Д. показывает свою таблицу экселя с расчетом 5% (раздельный учет), где можно ее взять?

Добрый день!

Файл прилагаю — он в zip архиве т.к просто excel нет возможности отправить в целях безопасности

Доброе утро.Мария спасибо Большое!

Наталья, рада вам помочь!

Ставку НДС можно прямо в файле поправить на актуальную 22%

Или можно свое Распределение НДС сохранить и по аналогии все оформить

Очень полезный и понятный материал! А табличка с расчетом 5% просто палочка-выручалочка!

Очень рады, что материал для вас полезен. Спасибо за позитивную обратную связь! 🌷🌷🌷