МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ФЕДЕРАЛЬНАЯ НАЛОГОВАЯ СЛУЖБА

ПИСЬМО

от 12 ноября 2020 г. N ЕА-4-15/18589

О НАПРАВЛЕНИИ ФОРМАТА РЕЕСТРА ДОКУМЕНТОВ ПО ЛЬГОТЕ ПО НДС

Федеральная налоговая служба взамен письма ФНС России от 26.01.2017 N ЕД-4-15/1281@, а также в целях повышения качества администрирования налога на добавленную стоимость при одновременном сокращении объема истребуемых у налогоплательщиков документов в связи с применением риск-ориентированного подхода при проведении камеральной налоговой проверки налоговой декларации по НДС, в которой отражены операции, не подлежащие (освобождаемые от налогообложения) налогообложению НДС в соответствии с пунктами 2 и 3 статьи 149 Налогового кодекса Российской Федерации (далее — Кодекс) и подпадающие под понятие налоговая льгота с учетом пункта 1 статьи 56 Кодекса и позиции Пленума ВАС РФ «О некоторых вопросах, возникающих у арбитражных судов при рассмотрении дел, связанных с взиманием налога на добавленную стоимость», изложенной в пункте 14 Постановления от 30.05.2014 N 33 (далее — налоговая льгота), сообщает следующее.

При получении налогоплательщиком требования о представлении пояснений (документов) в соответствии с пунктом 6 статьи 88 Кодекса имеется возможность в ответ на указанное требование вместо пакета документов, подтверждающих налоговую льготу, представить в электронном виде реестр документов, подтверждающий обоснованность применения налоговых льгот в разрезе кодов операций (далее — Реестр документов).

На основании информации, содержащейся в представленном налогоплательщиком Реестре документов, налоговому органу в порядке статьи 93 Кодекса следует истребовать документы, подтверждающие обоснованность применения налоговых льгот. В целях настоящего письма под документами понимается комплект документов, подтверждающих обоснованность применения налоговых льгот по отдельным операциям (далее — Документы).

Объем подлежащих истребованию Документов определяется для каждого кода операции в соответствии с алгоритмом, изложенным в Приложении N 2 к настоящему письму. При этом не менее 50% от объема Документов, подлежащих истребованию, должны подтверждать наиболее крупные суммы операций, по которым применены налоговые льготы.

При непредставлении налогоплательщиком Реестра документов или при представлении Реестра документов на бумажном носителе истребование Документов производится в полном объеме.

Получите понятные самоучители 2026 по 1С бесплатно:

Учитывая изложенное, ФНС России направляет рекомендуемые форму, формат представления Реестра документов, а также порядок заполнения реестра в соответствии с Приложением N 1 к настоящему письму.

Одновременно сообщается, что указанный формат Реестра документов применяется с 23.11.2020.

Управлениям ФНС России по субъектам Российской Федерации и Межрегиональным инспекциям ФНС России по крупнейшим налогоплательщикам довести настоящее письмо до нижестоящих налоговых органов и налогоплательщиков.

Государственный советник

Российской Федерации

2 класса

А.В.ЕГОРИЧЕВ

Приложение N 1

ПОРЯДОК

ЗАПОЛНЕНИЯ РЕЕСТРА ДОКУМЕНТОВ, ПОДТВЕРЖДАЮЩИХ

ОБОСНОВАННОСТЬ ПРИМЕНЕНИЯ НАЛОГОВЫХ ЛЬГОТ В РАЗРЕЗЕ

КОДОВ ОПЕРАЦИЙ

1. Реестр документа, подтверждающего обоснованность применения налоговых льгот в разрезе кодов операций (далее — реестр), направляется в ответ на требование о представлении пояснений (документов) в соответствии с пунктом 6 стать 88 Налогового кодекса Российской Федерации.

2. В графах реестра указывается следующие сведения:

а) в графе 1 — код операции, указанный в декларации по налогу на добавленную стоимость согласно приложению N 1 к Порядку заполнения налоговой декларации по налогу на добавленную стоимость, утвержденному приказом ФНС России от 29.10.2014 N ММВ-7-3/558@ «Об утверждении формы налоговой декларации по налогу на добавленную стоимость, порядка ее заполнения, а также формата представления налоговой декларации по налогу на добавленную стоимость в электронной форме» (зарегистрирован Министерством юстиции Российской Федерации 15.12.2014, регистрационный номер 35171) с изменениями, внесенными приказами ФНС России от 20.12.2016 N ММВ-7-3/696@ «О внесении изменений и дополнений в приложения к приказу Федеральной налоговой службы от 29 октября 2014 года N ММВ-7-3/558@» (зарегистрирован Министерством юстиции Российской Федерации 11.01.2017, регистрационный номер 45170), от 28.12.2018 N СА-7-3/853@ «О внесении изменений в приложения к приказу Федеральной налоговой службы от 29 октября 2014 года N ММВ-7-3/558@» (зарегистрирован Министерством юстиции Российской Федерации 28.01.2019, регистрационный номер 53586), от 20.11.2019 N ММВ-7-3/579@ «О внесении изменений в приложение N 2 к приказу Федеральной налоговой службы от 29 октября 2014 года N ММВ-7-3/558@ «Об утверждении формы налоговой декларации по налогу на добавленную стоимость, порядка ее заполнения, а также формата представления налоговой декларации по налогу на добавленную стоимость в электронной форме» (зарегистрирован Министерством юстиции Российской Федерации 20.12.2019, регистрационный номер 56946), от 19.08.2020 N ЕД-7-3/591@ «О внесении изменений в приложения к приказу Федеральной налоговой службы от 29 октября 2014 года N ММВ-7-3/558@ «Об утверждении формы налоговой декларации по налогу на добавленную стоимость, порядка ее заполнения, а также формата представления налоговой декларации по налогу на добавленную стоимость в электронной форме» (зарегистрирован Министерством юстиции Российской Федерации 09.09.2020, регистрационный номер 59728) (далее — приказ ФНС России от 29.10.2014 N ММВ-7-3/558@);

б) в графе 2 — группа направления. Например, реализация услуг в сфере образования — основное образование, дополнительное образование, повышение квалификации; Медицина — услуги по обязательному медицинскому страхованию, услуги по диагностике, профилактике и лечению, услуги по сбору у населения крови, в амбулаторных и стационарных условиях, услуги скорой медицинской помощи, оказываемые населению, услуги по дежурству медицинского персонала у постели больного, услуги патолого-анатомические, услуги, оказываемые беременным женщинам, новорожденным, инвалидам и наркологическим больным.

в) в графе 3 — налоговая база по соответствующей операции по реализации товаров (работ, услуг), в разрезе вида льготной операции;

г) в графе 3.1 — заполняется, в случае наличия ранее представленного типового договора;

д) в графе 4 — наименование/фамилия, имя, отчество (последнее указывается при наличии) контрагента, с которым заключен договор на реализацию товара (выполнение работ, оказание услуг);

е) в графе 5 — идентификационный номер налогоплательщика. При оказании услуг физическим лицам графа может не заполняться;

ж) в графе 6 — код причины постановки на налоговый учет. При оказании услуг физическим лицам графа может не заполняться;

з) в графе 7 — указывается договор, платежное поручение, спецификация или иной документ, заключенный на реализацию товара (выполнение работ, оказание услуг);

и) в графе 8 — номер документа, указанного в графе 7;

к) в графе 9 — дата документа, указанного в графе 7;

л) в графе 10 — общая сумма операции по контрагенту или по нескольким контрагентам, в случае наличия типового договора;

3. В строках реестра указывается следующая информация:

а) в строке «Всего по коду» — указывается общая сумма льготной операции;

б) в строке «Всего сумма операции» — указывается общая сумма по всем контрагентам.

Приложение N 1

Реестр

документов, подтверждающих обоснованность применения

____________________________________ налоговых льгот

(наименование налогоплательщика)

в разрезе кодов операций, к Декларации по налогу

на добавленную стоимость за ____ квартал ____________ года

| Код операции | в том числе: | Сумма необлагаемых операций в разрезе видов (групп, направлений) необлагаемых операции, отраженных в налоговой декларации, руб. | Наименование контрагента (покупателя) | ИНН | КПП | Документы, подтверждающие обоснованность применения налоговых льгот | |||

| вид (группа, направление) необлагаемой операции | Тип документа (договор, и т.д.) | N | Дата | Сумма операции, руб. | |||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

Приложение N

Утвержден

приказом ФНС России

от «__» _______ 2020 г. N ___

ФОРМАТ

ПРЕДСТАВЛЕНИЯ РЕЕСТРА ДОКУМЕНТОВ, ПОДТВЕРЖДАЮЩИХ

ОБОСНОВАННОСТЬ ПРИМЕНЕНИЯ НАЛОГОВЫХ ЛЬГОТ В РАЗРЕЗЕ КОДОВ

ОПЕРАЦИЙ, К ДЕКЛАРАЦИИ ПО НАЛОГУ НА ДОБАВЛЕННУЮ СТОИМОСТЬ

В ЭЛЕКТРОННОЙ ФОРМЕ

I. ОБЩИЕ ПОЛОЖЕНИЯ

1. Настоящий формат описывает требования к XML файлам (далее — файлам обмена) для передачи реестра документов, подтверждающих обоснованность применения налоговых льгот в разрезе кодов операций, к декларации по налогу на добавленную стоимость в электронной форме в ответ на требование, выставленное в соответствии с приказом от 18.01.2017 г. N ММВ-7-6/16@ «Об утверждении формата документа, необходимого для обеспечения электронного документооборота в отношениях, регулируемых законодательством о налогах и сборах».

2. Номер версии настоящего формата 5.01, часть 834.

II. ОПИСАНИЕ ФАЙЛА ОБМЕНА

3. Имя файла обмена должно иметь следующий вид:

R_T_A_K_O_GGGGMMDD_N, где:

R_T — префикс, принимающий значение: KO_RROBNL

A_K — идентификатор получателя информации, где: A — идентификатор получателя, которому направляется файл обмена, K — идентификатор конечного получателя, для которого предназначена информация из данного файла обмена <1>. Каждый из идентификаторов (A и K) имеет вид для налоговых органов — четырехразрядный код налогового органа;

———————————

<1> Передача файла от отправителя к конечному получателю (K) может осуществляться в несколько этапов через другие налоговые органы, осуществляющие передачу файла на промежуточных этапах, которые обозначаются идентификатором A. В случае передачи файла от отправителя к конечному получателю при отсутствии налоговых органов, осуществляющих передачу на промежуточных этапах, значения идентификаторов A и K совпадают.

O — идентификатор отправителя информации, имеет вид:

для организаций — девятнадцатиразрядный код (идентификационный номер налогоплательщика (далее — ИНН) и код причины постановки на учет (далее — КПП) организации (обособленного подразделения);

для физических лиц — двенадцатиразрядный код (ИНН физического лица. При отсутствии ИНН — последовательность из двенадцати нулей).

GGGG — год формирования передаваемого файла, MM — месяц, DD — день;

N — идентификационный номер файла. (Длина — от 1 до 36 знаков. Идентификационный номер файла должен обеспечивать уникальность файла).

Расширение имени файла — xml. Расширение имени файла может указываться как строчными, так и прописными буквами.

Параметры первой строки файла обмена

Первая строка XML файла должна иметь следующий вид:

<?xml version =»1.0″ encoding =»windows-1251″?>

Имя файла, содержащего XML схему файла обмена, должно иметь следующий вид:

KO_RROBNL_1_834_00_05_01_xx, где xx — номер версии схемы.

Расширение имени файла — xsd.

XML схема файла обмена приводится отдельным файлом.

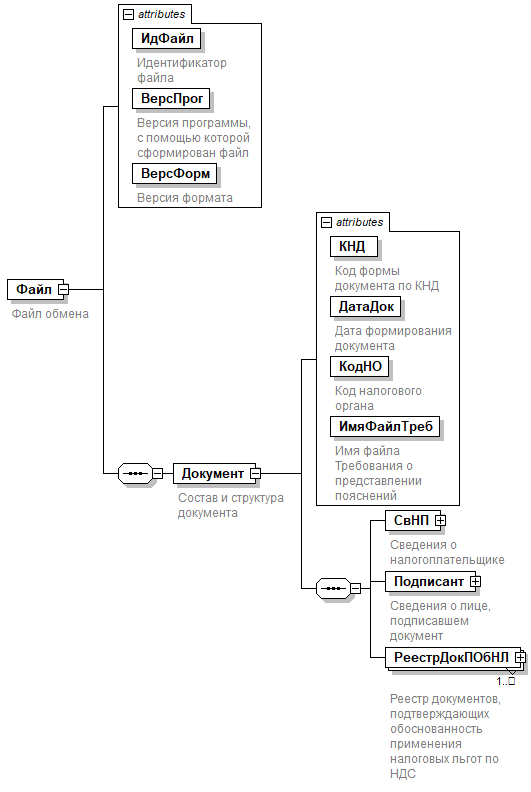

4. Логическая модель файла обмена представлена в виде диаграммы структуры файла обмена на рисунке 1 настоящего формата. Элементами логической модели файла обмена являются элементы и атрибуты XML файла. Перечень структурных элементов логической модели файла обмена и сведения о них приведены в таблицах 4.1 — 4.16 настоящего формата.

Для каждого структурного элемента логической модели файла обмена приводятся следующие сведения:

наименование элемента. Приводится полное наименование элемента <1>;

———————————

<1> В строке таблицы могут быть описаны несколько элементов, наименования которых разделены символом «|». Такая форма записи применяется при наличии в файле обмена только одного элемента из описанных в этой строке.

сокращенное наименование (код) элемента. Приводится сокращенное наименование элемента. Синтаксис сокращенного наименования должен удовлетворять спецификации XML;

признак типа элемента. Может принимать следующие значения: «С» — сложный элемент логической модели (содержит вложенные элементы), «П» — простой элемент логической модели, реализованный в виде элемента XML файла, «А» — простой элемент логической модели, реализованный в виде атрибута элемента XML файла. Простой элемент логической модели не содержит вложенные элементы;

формат элемента. Формат элемента представляется следующими условными обозначениями: Т — символьная строка; N — числовое значение (целое или дробное).

Формат символьной строки указывается в виде T(n-k) или T(=k), где: n — минимальное количество знаков, k — максимальное количество знаков, символ «-» — разделитель, символ «=» означает фиксированное количество знаков в строке. В случае, если минимальное количество знаков равно 0, формат имеет вид T(0-k). В случае, если максимальное количество знаков не ограничено, формат имеет вид T(n-).

Формат числового значения указывается в виде N(m.k), где: m — максимальное количество знаков в числе, включая знак (для отрицательного числа), целую и дробную часть числа без разделяющей десятичной точки, k — максимальное число знаков дробной части числа. Если число знаков дробной части числа равно 0 (то есть число целое), то формат числового значения имеет вид N(m).

Для простых элементов, являющихся базовыми в XML, например, элемент с типом «date», поле «Формат элемента» не заполняется. Для таких элементов в поле «Дополнительная информация» указывается тип базового элемента;

признак обязательности элемента определяет обязательность наличия элемента (совокупности наименования элемента и его значения) в файле обмена. Признак обязательности элемента может принимать следующие значения: «О» — наличие элемента в файле обмена обязательно; «Н» — наличие элемента в файле обмена необязательно, то есть элемент может отсутствовать. Если элемент принимает ограниченный перечень значений (по классификатору, кодовому словарю и тому подобному), то признак обязательности элемента дополняется символом «К». Например, «ОК». В случае, если количество реализаций элемента может быть более одной, то признак обязательности элемента дополняется символом «М». Например, «НМ» или «ОКМ».

К вышеперечисленным признакам обязательности элемента может добавляться значение «У» в случае описания в XML схеме условий, предъявляемых к элементу в файле обмена, описанных в графе «Дополнительная информация». Например, «НУ» или «ОКУ»;

дополнительная информация содержит, при необходимости, требования к элементу файла обмена, не указанные ранее. Для сложных элементов указывается ссылка на таблицу, в которой описывается состав данного элемента. Для элементов, принимающих ограниченный перечень значений из классификатора (кодового словаря и тому подобного), указывается соответствующее наименование классификатора (кодового словаря и тому подобного) или приводится перечень возможных значений. Для классификатора (кодового словаря и тому подобного) может указываться ссылка на его местонахождение. Для элементов, использующих пользовательский тип данных, указывается наименование типового элемента.

Рисунок 1. Диаграмма структуры файла обмена

Таблица 4.1

Файл обмена (Файл)

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

| Идентификатор файла | ИдФайл | А | T(1-255) | ОУ | Содержит (повторяет) имя сформированного файла (без расширения) |

| Версия программы, с помощью которой сформирован файл | ВерсПрог | А | T(1-40) | О | |

| Версия формата | ВерсФорм | А | T(1-5) | О | Принимает значение: 5.01 |

| Состав и структура документа | Документ | С | О | Состав элемента представлен в таблице 4.2 |

Таблица 4.2

Состав и структура документа (Документ)

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

| Код формы документа по КНД | КНД | А | T(=7) | ОК | Типовой элемент <КНДТип>.

Принимает значение: 1155127 |

| Дата формирования документа | ДатаДок | А | T(=10) | О | Типовой элемент <ДатаТип>.

Дата в формате ДД.ММ.ГГГГ |

| Код налогового органа | КодНО | А | T(=4) | ОК | Типовой элемент <СОНОТип> |

| Имя файла Требования о представлении пояснений | ИмяФайлТреб | А | T(1-255) | О | Содержит имя файла (без расширения) Требования о представлении пояснения к которому представляется реестр |

| Сведения о налогоплательщике | СвНП | С | О | Состав элемента представлен в таблице 4.3 | |

| Сведения о лице, подписавшем документ | Подписант | С | О | Состав элемента представлен в таблице 4.7 | |

| Реестр документов, подтверждающих обоснованность применения налоговых льгот по НДС | РеестрДокПОбНЛ | С | ОМ | Состав элемента представлен в таблице 4.9 |

Таблица 4.3

Сведения о налогоплательщике (СвНП)

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

| Налогоплательщик — организация | | НПЮЛ | С | О | Состав элемента представлен в таблице 4.4 | |

| Налогоплательщик — индивидуальный предприниматель | НПФЛ | С | О | Состав элемента представлен в таблице 4.6 |

Таблица 4.4

Налогоплательщик — организация (НПЮЛ)

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

| Наименование организации | НаимОрг | А | T(1-1000) | О | |

| ИНН юридического лица | ИННЮЛ | А | T(=10) | О | Типовой элемент <ИННЮЛТип> |

| КПП | КПП | А | T(=9) | О | Типовой элемент <КППТип> |

| Сведения о реорганизованной (ликвидированной) организации | СвРеоргЮЛ | С | Н | Состав элемента представлен в таблице 4.5 |

Таблица 4.5

Сведения о реорганизованной (ликвидированной) организации (СвРеоргЮЛ)

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

| Код формы реорганизации (ликвидация) | ФормРеорг | А | T(=1) | ОК | Принимает значение:

0 — ликвидация | 1 — преобразование | 2 — слияние | 3 — разделение | 5 — присоединение | 6 — разделение с одновременным присоединением |

| ИНН реорганизованной организации | ИННЮЛ | А | T(=10) | НУ | Типовой элемент <ИННЮЛТип>.

Элемент обязателен при <ФормРеорг> = 1 | 2 | 3 | 5 | 6 |

| КПП реорганизованной организации | КПП | А | T(=9) | НУ | Типовой элемент <КППТип>.

Элемент обязателен при <ФормРеорг> = 1 | 2 | 3 | 5 | 6 |

Таблица 4.6

Налогоплательщик — индивидуальный предприниматель (НПФЛ)

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

| ИНН физического лица, зарегистрированного в качестве индивидуального предпринимателя | ИННФЛ | А | T(=12) | О | Типовой элемент <ИННФЛТип> |

| Фамилия, имя, отчество индивидуального предпринимателя | ФИО | С | О | Типовой элемент <ФИОТип>.

Состав элемента представлен в таблице 4.16 |

Таблица 4.7

Сведения о лице, подписавшем документ (Подписант)

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

| Признак лица, подписавшего документ | ПрПодп | А | T(=1) | ОК | Принимает значение:

1 — налогоплательщик | 2 — представитель налогоплательщика |

| Номер контактного телефона | Тлф | А | T(1-20) | Н | |

| Фамилия, имя, отчество | ФИО | С | О | Типовой элемент <ФИОТип>.

Состав элемента представлен в таблице 4.16 |

|

| Сведения о представителе налогоплательщика | СвПред | С | НУ | Состав элемента представлен в таблице 4.8.

Элемент обязателен при <ПрПодп>=2 |

Таблица 4.8

Сведения о представителе налогоплательщика (СвПред)

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

| Наименование документа, подтверждающего полномочия представителя налогоплательщика | НаимДок | А | T(1-120) | О | |

| Наименование организации — представителя налогоплательщика | НаимОрг | А | T(1-1000) | Н |

Таблица 4.9

Реестр документов, подтверждающих обоснованность применения налоговых льгот по НДС (РеестрДокПОбНЛ)

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

| Порядковый номер Реестра | НомРеестр | А | N(10) | О | Указывается порядковый номер в рамках одного файла обмена.

Элемент должен иметь уникальное значение в составе одного файла обмена |

| Код операции | КодОпер | А | T(=7) | ОК | Принимает значение из перечня «Коды операций», приведенного в Приложении 1 к Порядку заполнения налоговой декларации по налогу на добавленную стоимость |

| Сумма необлагаемых операций в разрезе видов (групп, направлений) необлагаемых операций, отраженных в налоговой декларации, всего | СумНеоблОперВс | А | N(17.2) | О | Значение элемента <СумНеоблОперВс> равно сумме значений элементов <СумНеоблОпер> из множественной таблицы 4.10 |

| Сумма операции, всего | СумОперВс | А | N(17.2) | О | Значение элемента <СумОперВс> равно сумме значений элементов <СумОпер> из множественной таблицы 4.12 |

| Сведения по виду (группе, направлению) необлагаемой операции | СведВидОпер | С | ОМ | Состав элемента представлен в таблице 4.10 |

Таблица 4.10

Сведения по виду (группе, направлению) необлагаемой операции (СведВидОпер)

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

| Порядковый номер Сведений по виду (группе, направлений) необлагаемой операции | НомСвВидОп | А | N(10) | О | Указывается порядковый номер Сведений по виду (группе, направлению) необлагаемой операции в рамках одного кода операции (Реестра документов).

Элемент должен иметь уникальное значение в составе одного составного элемента <РеестрДокПОбНЛ> |

| Вид (группа, направление) необлагаемой операции | ВидОпер | А | T(1-40) | О | |

| Сумма необлагаемых операций в разрезе видов (групп, направлений) необлагаемых операций, отраженных в налоговой декларации | СумНеоблОпер | А | N(17.2) | О | |

| Сведения по представленному типовому договору | ПредТипДог | С | ОМ | Состав элемента представлен в таблице 4.11 |

Таблица 4.11

Сведения по представленному типовому договору (ПредТипДог)

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

| Порядковый номер Типового договора | НомТипДог | А | N(10) | О | Указывается порядковый номер Сведений о типовом договоре, подтверждающем Суммы необлагаемых операций.

Элемент должен иметь уникальное значение в составе одного составного элемента <СведВидОпер> |

| Имя файла представленного типового договора | ИмяФайлДог | А | T(1-255) | Н | |

| Сведения по контрагенту (покупателю) | СведКАгент | С | ОМ | Состав элемента представлен в таблице 4.12 |

Таблица 4.12

Сведения по контрагенту (покупателю) (СведКАгент)

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

| Сумма операции | СумОпер | А | N(17.2) | О | |

| Сведения о контрагенте (покупателе) — организации | | СведОрг | С | О | Состав элемента представлен в таблице 4.13 | |

| Сведения о контрагенте (покупателе) — физическом лице | СведФЛ | С | О | Состав элемента представлен в таблице 4.14 | |

| Документы, подтверждающие обоснованность применения налоговых льгот | ДокПОбНЛ | С | ОМ | Состав элемента представлен в таблице 4.15 |

Таблица 4.13

Сведения о контрагенте (покупателе) — организации (СведОрг)

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

| Наименование организации | НаимОрг | А | T(1-1000) | О | |

| ИНН юридического лица | ИННЮЛ | А | T(=10) | Н | Типовой элемент <ИННЮЛТип> |

| КПП | КПП | А | T(=9) | Н | Типовой элемент <КППТип> |

Таблица 4.14

Сведения о контрагенте (покупателе) — физическом лице (СведФЛ)

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

| ИНН физического лица | ИННФЛ | А | T(=12) | Н | Типовой элемент <ИННФЛТип> |

| Фамилия, имя, отчество физического лица | ФИО | С | О | Типовой элемент <ФИОТип>.

Состав элемента представлен в таблице 4.16 |

Таблица 4.15

Документы, подтверждающие обоснованность применения налоговых льгот (ДокПОбНЛ)

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

| Тип документа (договор, платежное поручение и т.д.) | ТипДок | А | T(1-40) | О | |

| Номер документа | НомДок | А | T(1-20) | О | |

| Дата документа | ДатаДок | А | T(=10) | О | Типовой элемент <ДатаТип>.

Дата в формате ДД.ММ.ГГГГ |

Таблица 4.16

Фамилия, имя, отчество (ФИОТип)

| Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

| Фамилия | Фамилия | А | T(1-60) | О | |

| Имя | Имя | А | T(1-60) | О | |

| Отчество | Отчество | А | T(1-60) | Н |

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

полезная информация!….