Содержание

Когда возникают обязанности налогового агента

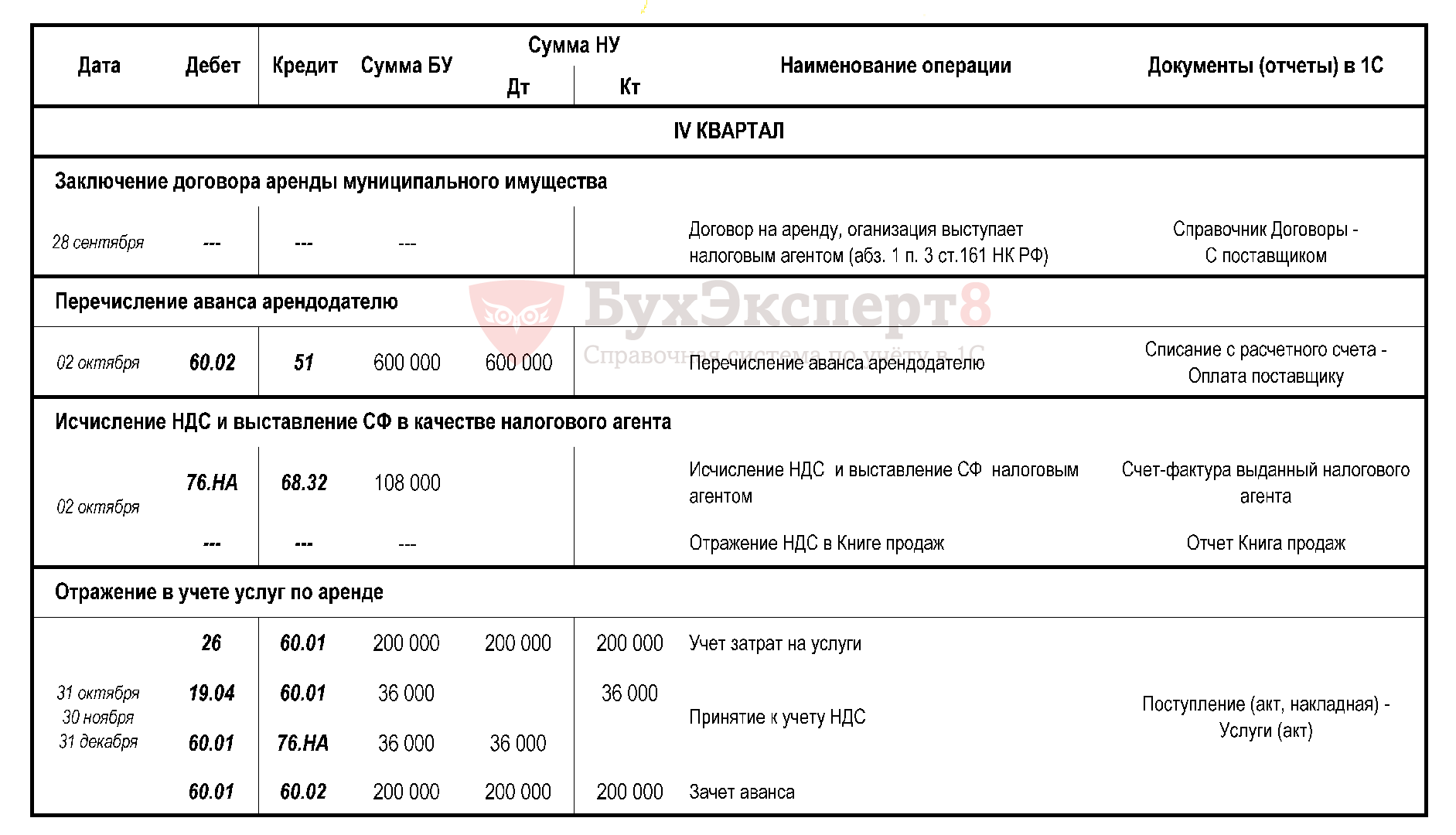

Организация не будет платить НДС в случае предоставления казенными учреждениями в аренду муниципального имущества (Письмо Минфина РФ от 26.01.2016 N 03-07-11/2939). Т.к. услуги, оказываемые казенными учреждениями, в т.ч. по предоставлению в аренду муниципального имущества, не являются объектом налогообложения НДС (пп. 4.1 п. 2 ст. 146 НК РФ).

Организация не будет платить НДС в случае предоставления казенными учреждениями в аренду муниципального имущества (Письмо Минфина РФ от 26.01.2016 N 03-07-11/2939). Т.к. услуги, оказываемые казенными учреждениями, в т.ч. по предоставлению в аренду муниципального имущества, не являются объектом налогообложения НДС (пп. 4.1 п. 2 ст. 146 НК РФ).

Электронные услуги, оказываемые иностранными компаниями, теперь облагаются НДС. Организации, покупающие электронные услуги у иностранных компаний (рекламу в интернете, доступы к базам, контенту и т.п.), с 01.01.2017 должны удержать НДС по данным операциям как налоговые агенты. Список облагаемых электронных услуг приведен в п. 1 ст. 174.2 НК РФ. По электронным услугам, оказываемым физическим лицам, иностранные компании обязаны отчитаться самостоятельно (п. 2 ст. 174.2 НК РФ введен Федеральным законом N 244-ФЗ).

Определение налоговой базы для электронных услуг

Внимание! Ставка НДС изменена с 01.01.2026 с 20% на 22% и с 20/120 на 22/122.

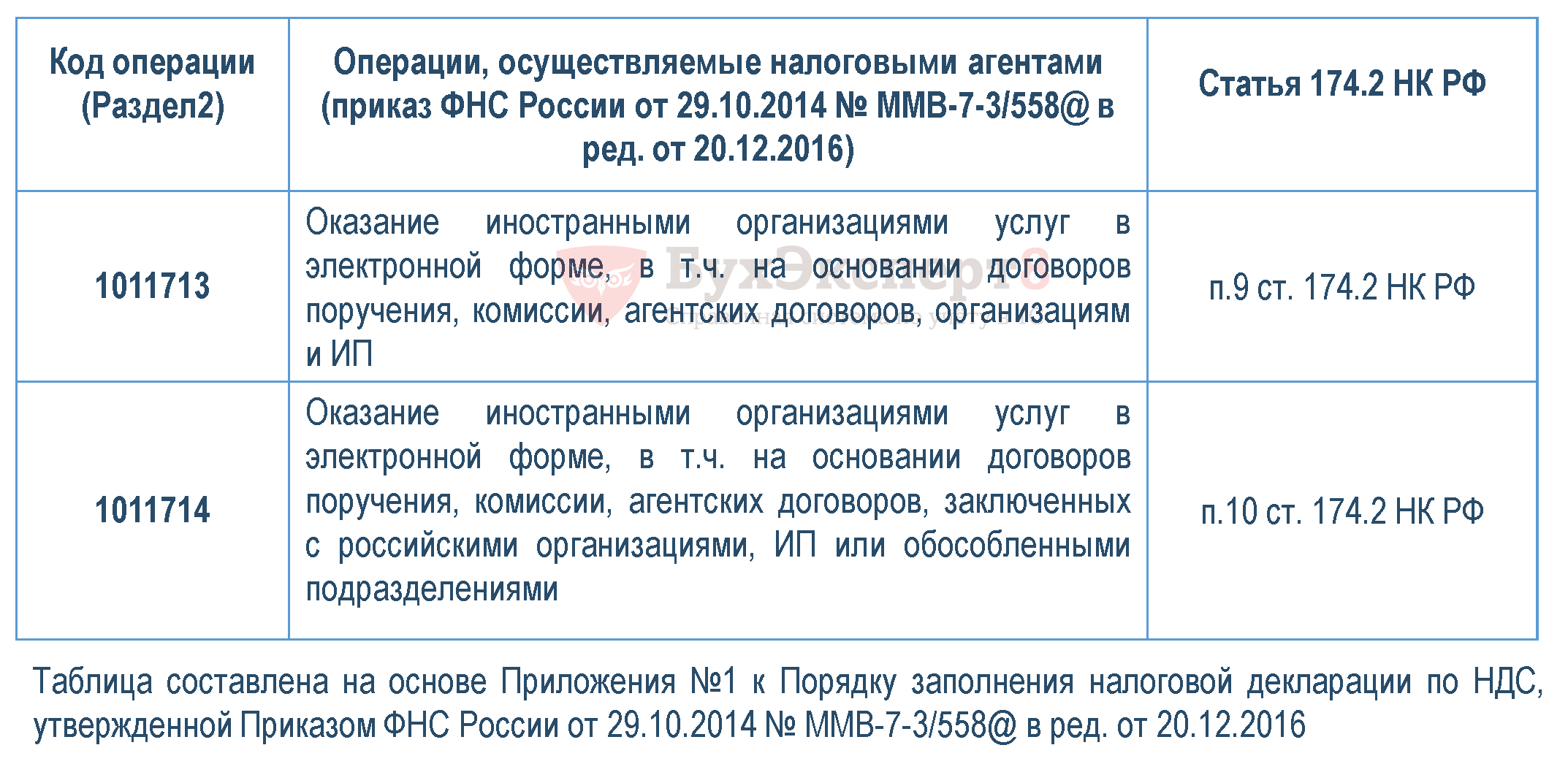

Налоговая база для НА, применяющих коды операций 1011713 и 1011714, будет различна:

- НА, приобретающие услуги непосредственно у иностранного поставщика (код 1011713) определяют НДС из суммы договора и расчетной ставки 18/118 (10/110). Доход включает сумму НДС (п. 1 и 2 ст. 161 НК РФ);

- НА, продающие электронные услуги по посредническим договорам (поручения, комиссии и пр.) и ведущие расчеты с конечным потребителем (код 1011714), определяют облагаемый доход как стоимость услуг без учета НДС (п. 5 ст. 161 НК РФ).

Обязанности налогового агента

Налоговым агентом по НДС может быть как плательщик, так и неплательщик НДС (освобожденные).

Что должен сделать Налоговый агент:

- определить момент для исчисления налоговой базы,

- определить сумму налоговой базы, исчислить и удержать НДС,

- выписать СФ, который необходимо отразить в Книге продаж (Раздел 9 декларации по НДС),

- представить в ИФНС Декларацию по НДС (Раздел 2),

- перечислить НДС в бюджет.

Получите понятные самоучители 2026 по 1С бесплатно:

стр. 010 код вида операции (гр. 2 Книги продаж):

- код «06» Операции, совершаемые налоговыми агентами.

стр. 020-030 Номер и дата счета-фактуры продавца (гр. 3 Книги продаж):

- дата и номер счета-фактуры, составленного Налоговым агентом.

стр. 100 ИНН/КПП покупателя (гр. 8 Книги продаж):

- указывается в соответствии с информацией в СФ, НА указывает свой ИНН/КПП, т.к. он является покупателем.

стр. 120-130 Номер и дата документа, подтверждающего оплату (гр.11 Книги продаж):

- номер платежки при оплате НДС в бюджет НА.

По строке 030 указывается ИНН того лица, чье наименование указано в строке 020. При отсутствии ИНН - ставится прочерк.

По строке 050 указывается код по ОКТМО налогового агента - заполняется в обязательном порядке.

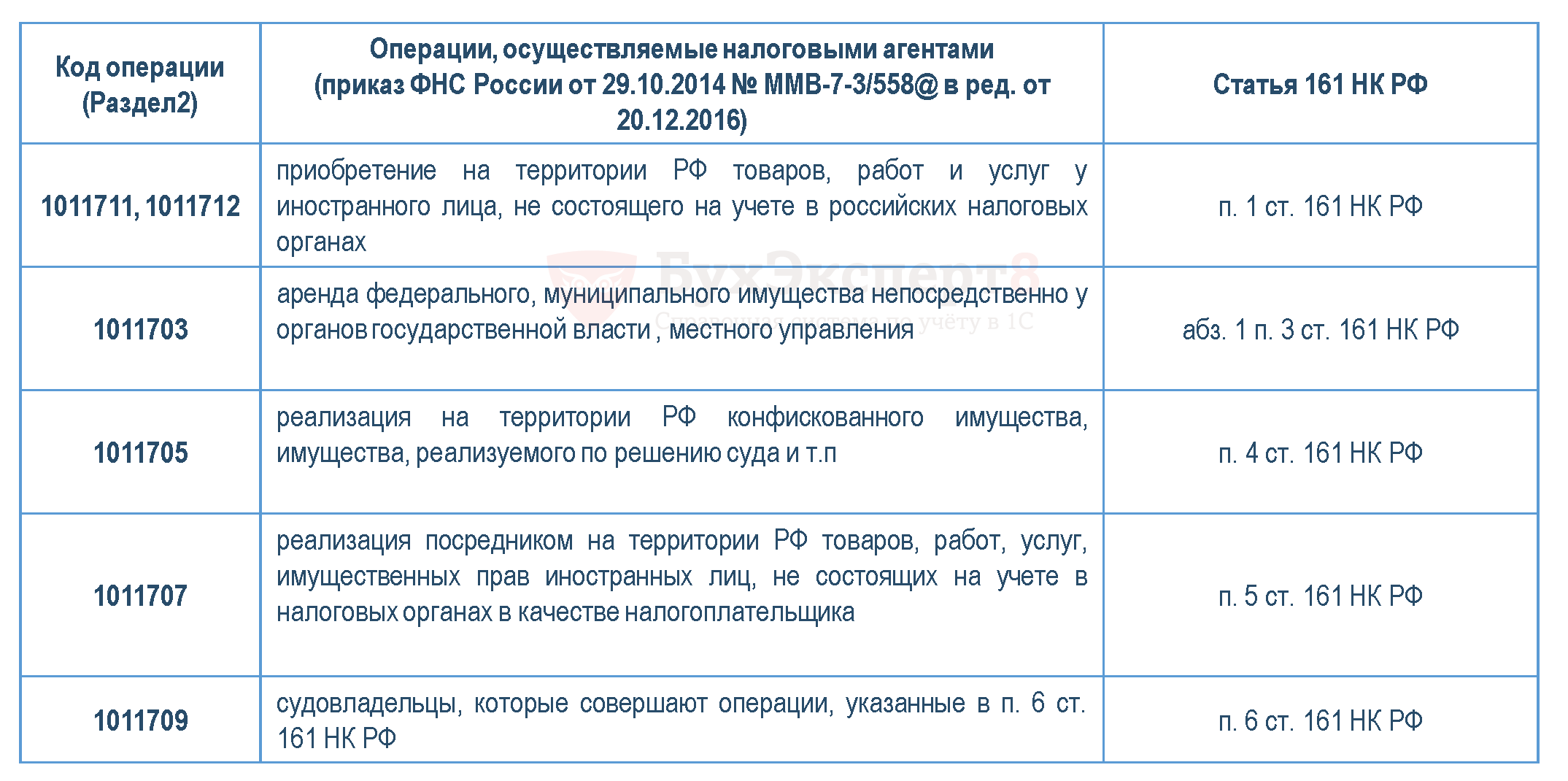

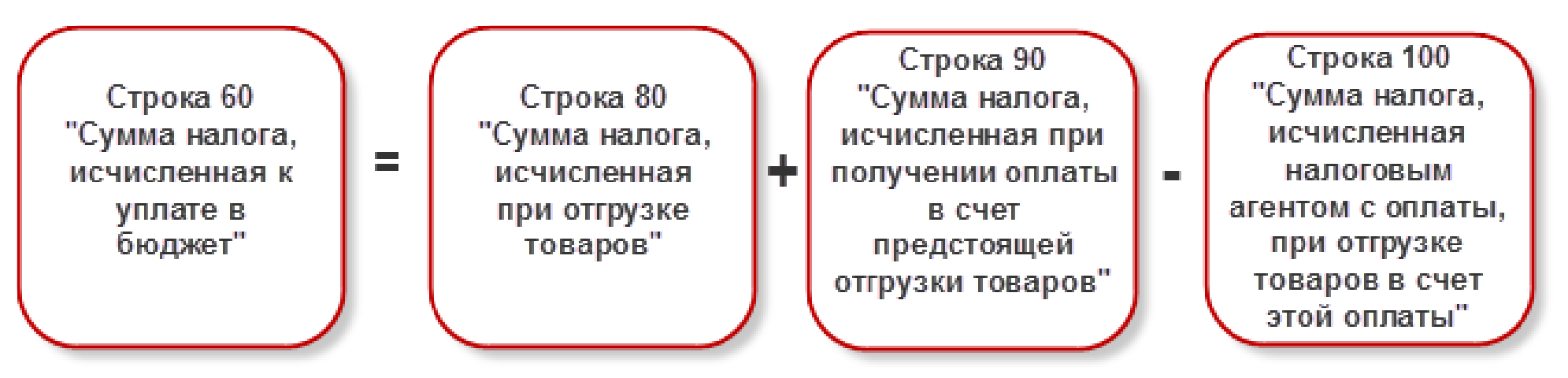

Строка 060 заполняется исходя из налоговой базы и соответствующей налоговой ставки налоговыми агентами при:

- приобретении на территории РФ товаров, работ, услуг у иностранного лица;

- аренде федерального имущества у органов государственной власти;

- судовладельцы.

Строка 060 заполняется по формуле налоговыми агентами при:

- реализации на территории РФ конфискованного, бесхозяйного имущества и др.;

- налоговый агент является посредником иностранного лица при реализации чего-либо на территории РФ.

Неплательщик НДС. Представление декларации

Неплательщик НДС. Представление декларации

Если «неплательщик» НДС оказался налоговым агентом, то Декларация представляется в составе:

- Титульный лист,

- Раздел 2,

- Раздел 9.

Декларация по НДС может быть представлена неплательщиком НДС на бумажном носителе, если неплательщик:

- не выставлял счета-фактуры за период,

- не являлся комиссионером или агентом (посредником).

Макс

Макс

RuTube

RuTube

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете