Строка 080 раздела 3 декларации по НДС должна ли расшифровываться в строках 090 и 100?

[jivo-yes]

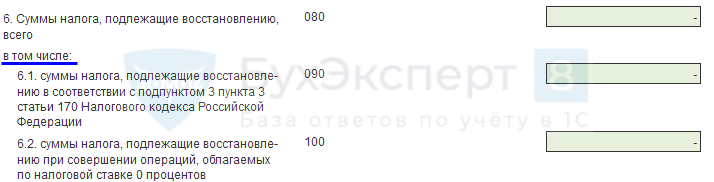

Рассмотрим заполнение раздела 3 декларации по НДС, стр. 080, 090, 100.

В стр. 080 раздела 3 расшифровываются 2 позиции, если они есть в т.ч. (п. п. 38.8, 39.17 Порядка заполнения декларации по НДС):

- авансовый НДС, который восстанавливает покупатель, когда принимает к вычету НДС с отгрузки или при возврате ему аванса

(пп. 3 п. 3 ст. 170 НК РФ). Отдельно эта сумма отражается в стр. 090; - НДС, принятый к вычету по товарам (работам, услугам), которые потом стали использовать для сырьевого экспорта или для иных операций, по которым право на вычет возникает при определении налоговой базы (п. 3 ст. 172 НК РФ). Отдельно эта сумма отражается в стр.

В этих строках не отражается:

- НДС, восстановленный по недвижимости, которую стали использовать для необлагаемых операций (ст. 171.1 НК РФ);

Сумму берется из стр. 070 Приложения 1 к разделу 3 декларации.

- суммы вычетов НДС, которые восстановлены по корректировочным счетам-фактурам на уменьшение стоимости поставки.

См. также:

Макс

Макс

RuTube

RuTube

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете