Содержание

Порядок заполнения

Стр. 010-030 заполняется по отгрузкам, по которым ставка 0% подтверждена:

- стр. 010 – код операции,

- стр. 020 – Налоговая база,

- стр. 030 – Налоговые вычеты.

Стр. 040 и 050 заполняются, если применение нулевой ставки подтверждается не в срок, т.е. ранее был заполнен Раздел 6 и НДС был исчислен:

- стр. 040 – сумма исчисленного налога по неподтвержденной ставке 0%, принимаемая к вычету;

- стр. 050 – сумма НДС, ранее принятая к вычету, подлежащая восстановлению.

Стр. 060-080 - заполняется в части возвращенных товаров, по которым ставка 0% ранее была подтверждена:

- стр. 060 – код операции 1010447;

- стр. 070 – корректировка налоговой базы в сторону уменьшения в связи с возвратом товаров;

- стр. 080 – сумма НДС восстанавливаемая, которая ранее была принята к вычету.

Стр. 090-110 - заполняется по корректировке стоимости товаров, по которым ставка 0% ранее была подтверждена:

- стр. 090 – код операции 1010448,

- стр. 100 – сумма корректировки налоговой базы в сторону увеличения,

- стр. 110 – сумма корректировки налоговой базы в сторону уменьшения.

Стр. 120 итого НДС к возмещению – указывается значение в виде разницы, если сумма строк (030 + 040) больше суммы строк (050 + 080) ЛИБО стр. 130 итого НДС к уплате – указывается значение в виде разницы, если сумма строк (050 + 080) больше суммы строк (030 + 040).

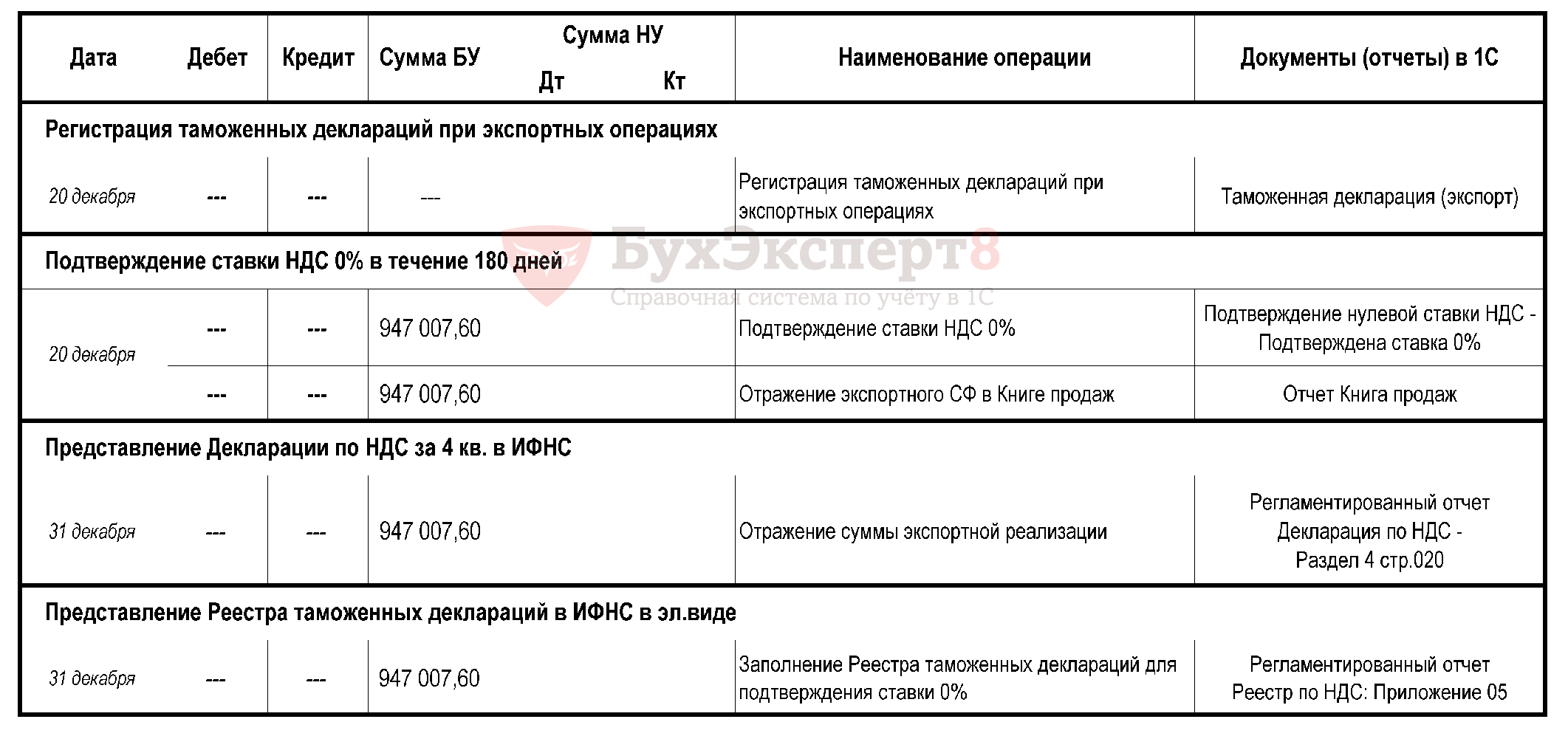

стр. 020 Экспорт несырьевых товаров подтвержден 180 дней

Получите понятные самоучители 2026 по 1С бесплатно:

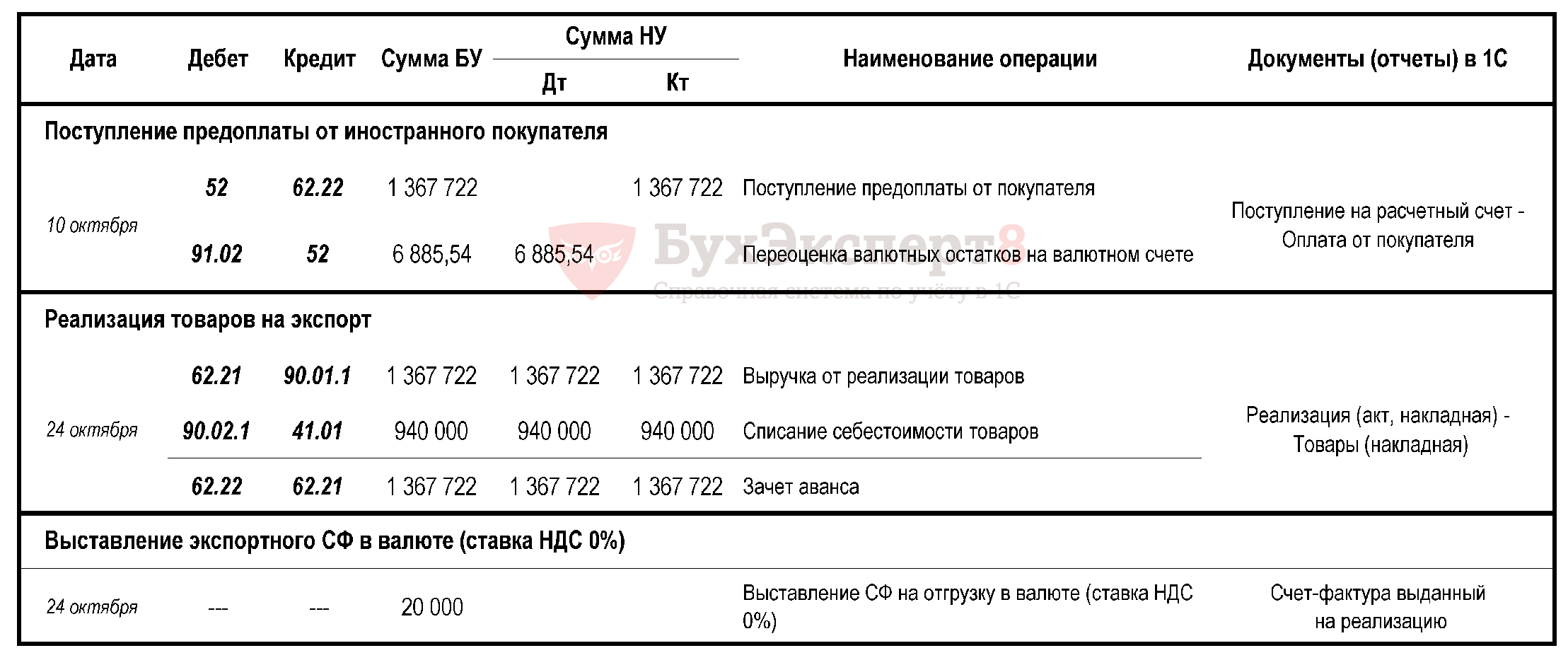

С 01.01.2017 организации, экспортирующие товары на территорию государств ЕАЭС, обязаны составлять СФ при совершении не подлежащих налогообложению операций (по ст. 149 НК РФ) (Федеральный закон от 30.05.2016 N 150-ФЗ). При этом в таком счете-фактуре код вида товара должен указываться в соответствии с единой Товарной номенклатурой внешнеэкономической деятельности ЕАЭС.

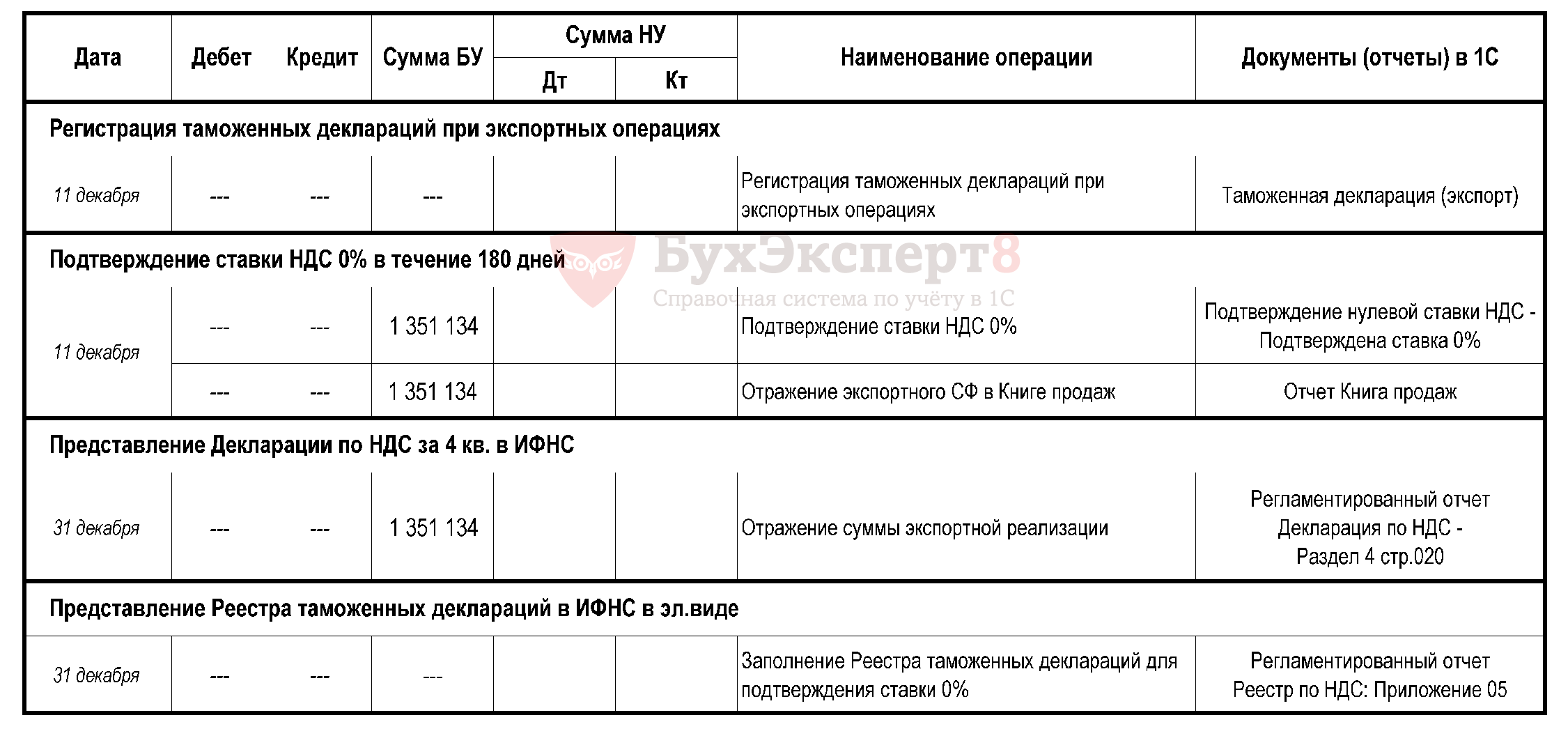

Раздел 4 заполняют только те, кто осуществляет реализацию ТРУ по налоговой ставке 0% в случае, если собран полный пакет документов, подтверждающих их право на применение налоговой ставки 0%, в соответствии со ст. 165 НК РФ. Документы собраны в срок – заполняется Раздел 4.

Раздел 4 заполняется за тот налоговый период, на который приходится день сбора полного пакета документов, подтверждающих применение налоговой ставки 0% (Письмо Минфина РФ от 17.04.2012 N 03-07-08/108).

Для подтверждения ставки 0% можно представить в ИФНС в электронном виде Реестры таможенных деклараций (полных таможенных деклараций), транспортных, товаросопроводительных документов с указанием в них регистрационных номеров соответствующих деклараций вместо копий указанных деклараций (п. 15 ст. 165 НК РФ). В регламентированных формах предусмотрено 14 видов реестров для разных категорий экспортеров. В общем случае при экспорте представляется Реестр N 5 (Приложение N 5 к Приказу ФНС от 30.09.2015 N ММВ-7-15/427). Для автоматического его заполнения необходимо в 1С заполнить:

- документ Таможенная декларация (экспорт),

- декларацию по НДС.

стр. 010 Код вида операции:

стр. 010 Код вида операции:

- код «01» Отгрузка или приобретение товаров, работ, услуг, прав, в т.ч. операции, облагаемые по ставке 0%.

стр. 020-030 Номер и дата счета-фактуры продавца (гр. 3 Книги продаж):

- дата и номер счета-фактуры.

стр. 140 Код валюты по ОКВ (гр. 12 Книги продаж):

- указывается код валюты, если реализация в иностранной валюте и СФ выражен в иностранной валюте.

стр. 150 Стоимость продаж по СФ в т.ч. НДС (в валюте СФ) (гр. 13а Книги продаж):

- общая сумма в валюте, указанная в гр. 9 счета-фактуры по стр. «Всего к оплате», в случае реализации за иностранную валюту и СФ выражен в иностранной валюте.

стр. 160 Стоимость продаж по СФ в т.ч. НДС (в руб.) (гр. 13б Книги продаж):

- общая сумма в рублях, пересчитанная по курсу ЦБ РФ на день отгрузки (п. 3 ст. 153 НК РФ).

стр. 190 Стоимость продаж, облагаемых налогом по счету-фактуре (без НДС) в рублях по ставке 0% (гр. 16 Книги продаж):

- облагаемая сумма без НДС.

Если экспортный СФ выражен в рублях – то заполняются только:

стр. 160 (гр. 13б Книги продаж) = стр.190 (гр.16 Книги продаж)

стр. 250 Стоимость продаж по книге продаж (без НДС) в руб. и коп. по ставке 0% (гр. 16 Книги продаж):

- заполняется только на последней странице Раздела 9 и соответствует сумме строк 020 Раздела 04 «Налоговая база».

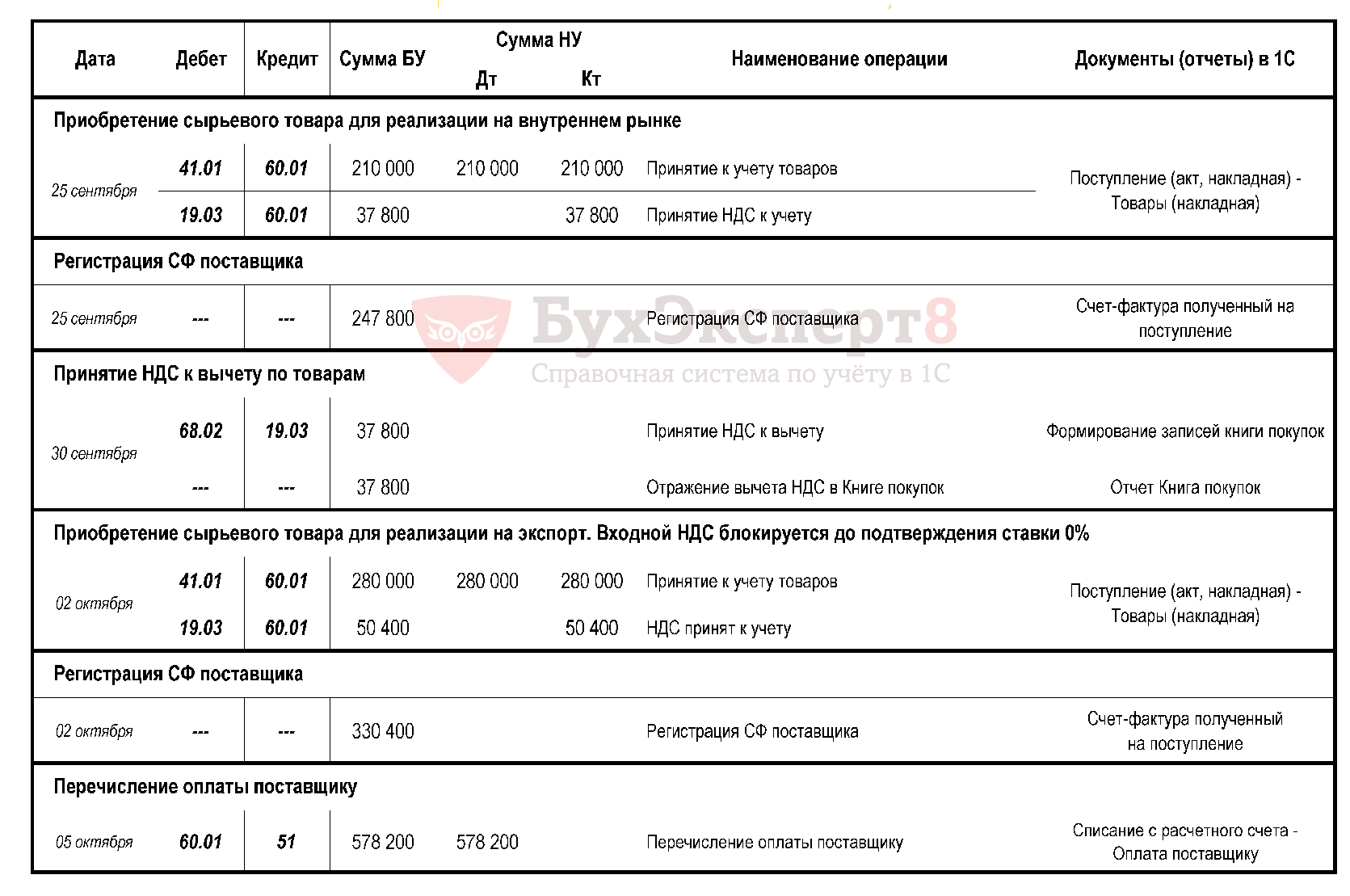

стр. 020 Экспорт сырьевых товаров

Изменения в 1С в части оформления номенклатурных позиций:

- флажок Сырьевой товар - устанавливается в случае экспорта сырьевых товаров в справочнике «Номенклатура» в стр. «ТН ВЭД»;

- Код ТН ВЭД – должен проставляться в счете-фактуре для экспортных поставок в страны ЕАЭС (пп. 15 п. 5 ст. 169 НК РФ) в графе 1а «Код вида товара» (Приложение 1 к Постановлению Правительства от 26.12.2011 N 1137).

«Старый» механизм вычетов продолжает применяться при экспорте:

- работ и услуг,

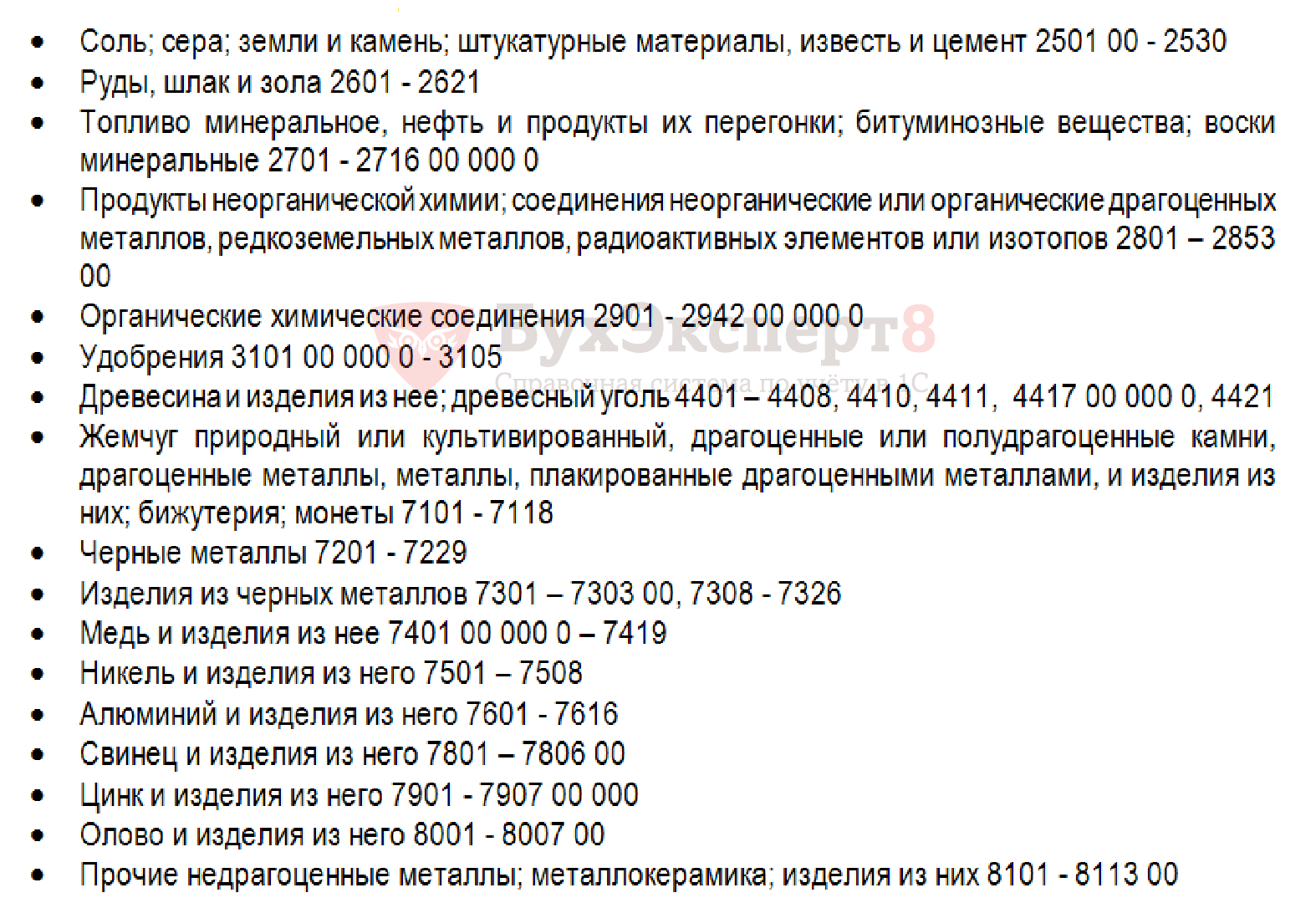

- сырьевых товаров (п. 10 ст. 165 НК РФ):

- минеральные продукты, продукция химической промышленности и связанные с ней другие отрасли промышленности;

- древесина и изделия из нее, древесный уголь;

- жемчуг, драгоценные и полудрагоценные камни, драгоценные металлы, недрагоценные металлы и изделия из них и др.

Коды видов товаров, в соответствии с единой ТН ВЭД ЕАЭС определяются Правительством РФ. Постановление еще не принято. На сайте http://regulation.gov.ru/projects# можно проследить законопроект N 02/07/07-16/00050842.

С 01.01.2017 организации, экспортирующие товары на территорию государств ЕАЭС, обязаны составлять СФ при совершении не подлежащих налогообложению операций (по ст. 149 НК РФ) (Федеральный закон от 30.05.2016 N 150-ФЗ). При этом в таком счете-фактуре код вида товара должен указываться в соответствии с единой Товарной номенклатурой внешнеэкономической деятельности ЕАЭС.

Раздел 4 заполняют только те, кто осуществляет реализацию ТРУ по налоговой ставке 0% в случае, если собран полный пакет документов, подтверждающих их право на применение налоговой ставки 0%, в соответствии со ст. 165 НК РФ. Документы собраны в срок – заполняется Раздел 4.

Раздел 4 заполняется за тот налоговый период, на который приходится день сбора полного пакета документов, подтверждающих применение налоговой ставки 0% (Письмо Минфина РФ от 17.04.2012 N 03-07-08/108).

Для подтверждения ставки 0% можно представить в ИФНС в электронном виде Реестры таможенных деклараций (полных таможенных деклараций), транспортных, товаросопроводительных документов с указанием в них регистрационных номеров соответствующих деклараций вместо копий указанных деклараций (п. 15 ст. 165 НК РФ).

В регламентированных формах предусмотрено 14 видов реестров для разных категорий экспортеров. В общем случае при экспорте представляется Реестр N 5 (Приложение N 5 к Приказу ФНС от 30.09.2015 N ММВ-7-15/427).

Для автоматического его заполнения необходимо в 1С заполнить:

- документ Таможенная декларация (экспорт),

- Декларацию по НДС.

стр. 010 Код вида операции:

стр. 010 Код вида операции:

- код «01» Отгрузка или приобретение товаров, работ, услуг, прав, в т.ч. операции, облагаемые по ставке 0%.

стр. 020-030 Номер и дата счета-фактуры продавца (гр. 3 Книги продаж):

- дата и номер счета-фактуры.

стр. 140 Код валюты по ОКВ (гр. 12 Книги продаж):

- указывается код валюты, если реализация в иностранной валюте и СФ выражен в иностранной валюте.

стр. 150 Стоимость продаж по СФ в т.ч. НДС (в валюте СФ) (гр. 13а Книги продаж):

- общая сумма в валюте, указанная в гр. 9 счета-фактуры по стр. «Всего к оплате», в случае реализации за иностранную валюту и СФ выражен в иностранной валюте.

стр. 160 Стоимость продаж по СФ в т.ч. НДС (в руб.) (гр. 13б Книги продаж):

- общая сумма в рублях, пересчитанная по курсу ЦБ РФ на день отгрузки (п. 3 ст. 153 НК РФ).

стр. 190 Стоимость продаж, облагаемых налогом по счету-фактуре (без НДС) в рублях по ставке 0% (гр. 16 Книги продаж):

- облагаемая сумма без НДС.

Если экспортный СФ выражен в рублях – то заполняются только:

стр. 160 (гр. 13б Книги продаж) = стр. 190 (гр. 16 Книги продаж).

стр. 250 Стоимость продаж по книге продаж (без НДС) в руб. и коп. по ставке 0% (гр.16 Книги продаж):

- заполняется только на последней странице Раздела 9 и соответствует сумме строк 020 Раздела 04 «Налоговая база».

стр. 030 Экспорт сырьевых товаров подтвержден 180 дней

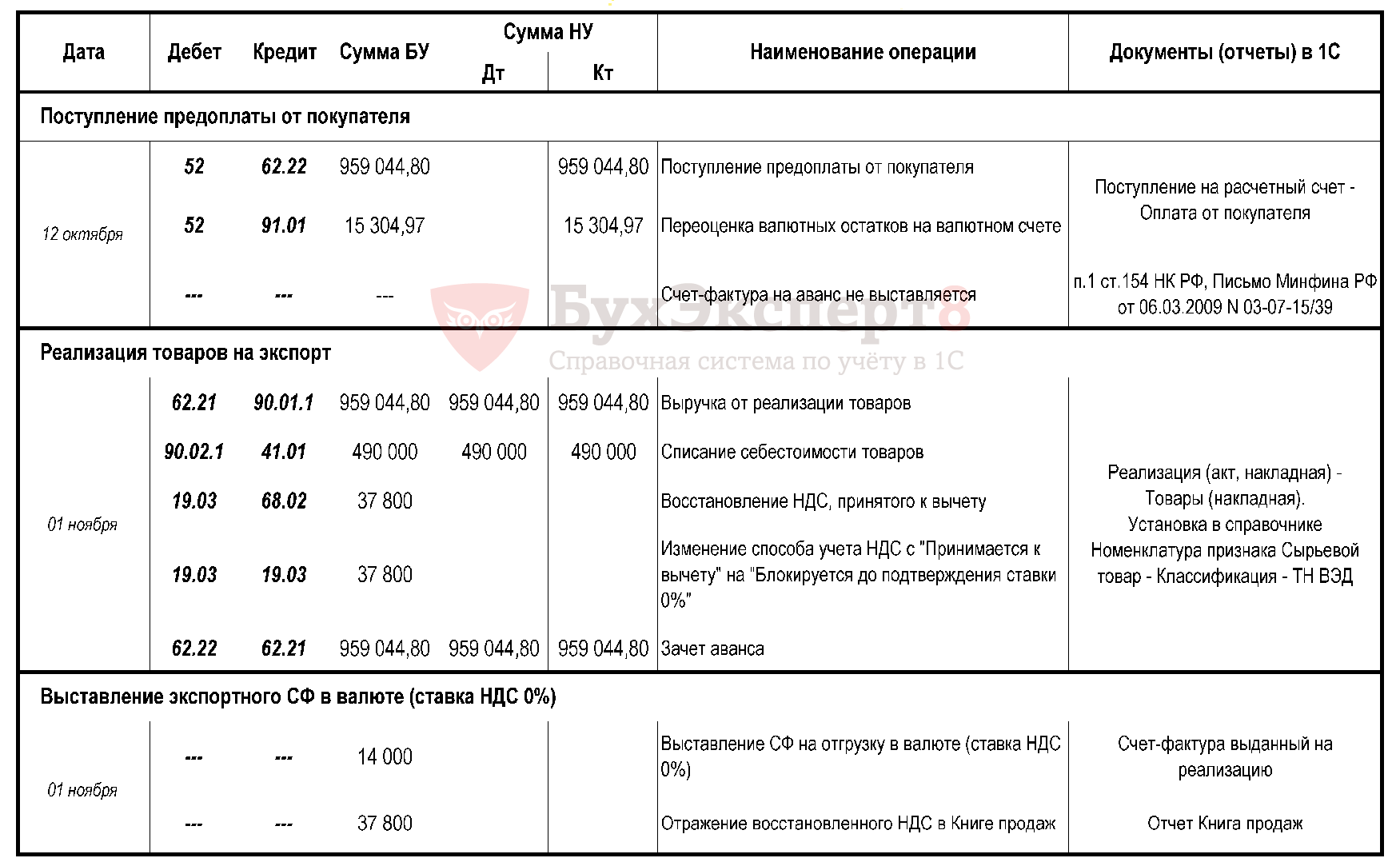

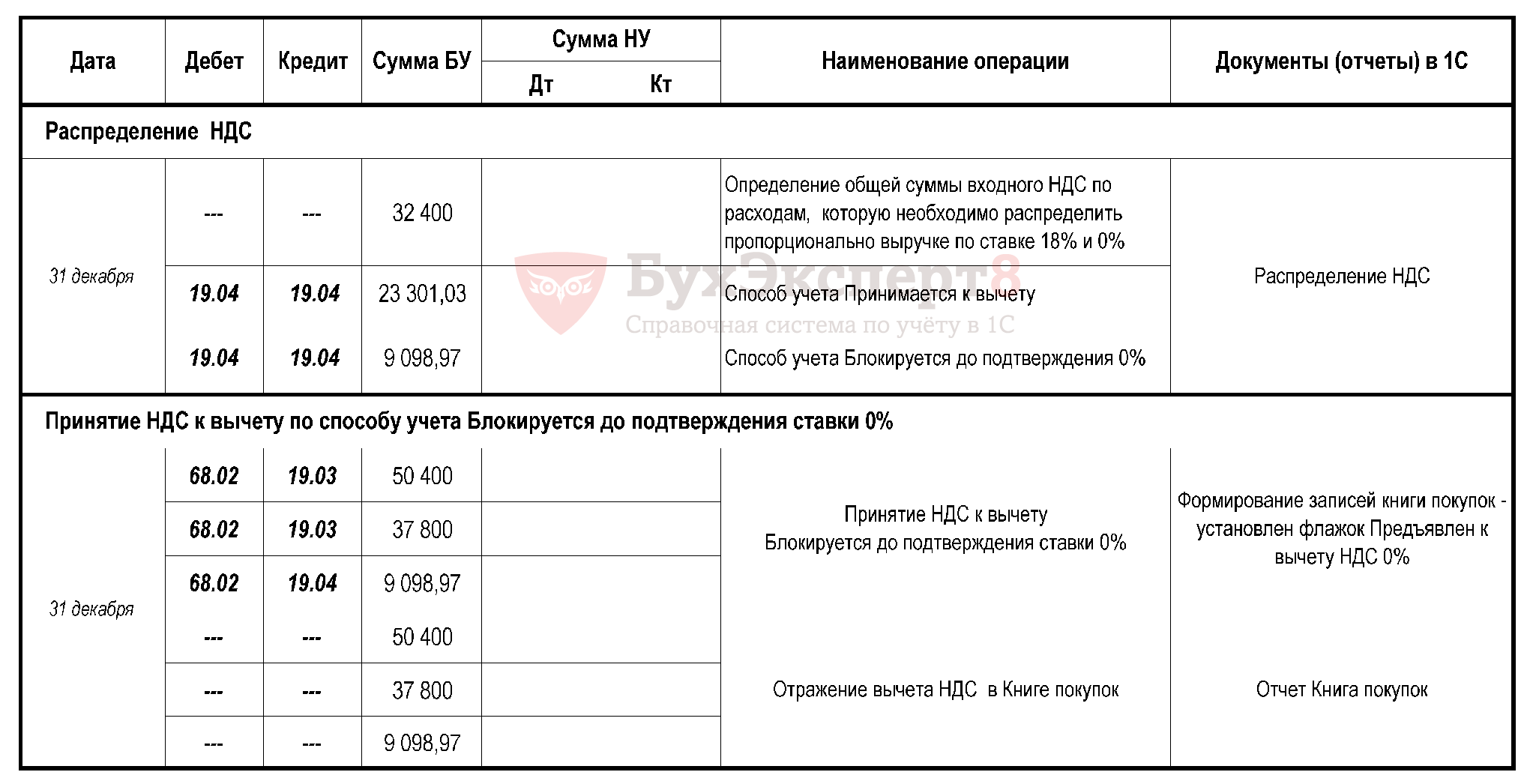

Входящий НДС по сырьевым товарам, работам и услугам можно принимать к вычету после подтверждения (или неподтверждения) ставки 0%. При этом:

- раздельный учет входящего НДС ведется;

- входящий НДС, принятый к вычету по таким товарам, отражается декларации по НДС:

- в Разделе 4 – если документы собраны в срок – 180 календарных дней,

- в Разделе 6 (уточненная декларация) – если документы не собраны в срок – 180 календарных дней,

- в Разделе 5 – если право на вычет возникло позже подтверждения или неподверждения ставки 0%.

Изменения в 1С в части вычетов:

- Принимается к вычету – при приобретении несырьевых товаров на экспорт;

- Блокируется до подтверждения 0% - учет входящего НДС только для операций по ставке 0%, по которым требуется ее подтверждение (экспорт сырьевых товаров, работы, услуги);

- Распределяется – ведение раздельного учета входящего НДС по общим расходам. Определяется доля входящего НДС, относящегося к ставке 0% в документе Распределение НДС и при его проведении входящий НДС также приобретает способы Принимается к вычету и Блокируется до подтверждения 0%.

НДС к вычету при экспорте:

НДС к вычету при экспорте:

- при подтверждении ставки 0% - учет входящего НДС только для экспортных операций ведется на счете 19 по способу Блокируется до подтверждения 0%;

- в результате раздельного учета НДС по общим расходам – определяется доля входящего НДС, относящегося к экспорту в документе Распределение НДС и при его проведении входящий НДС также приобретает способ Блокируется до подтверждения 0%.

Отражается в Разделе 4 стр. 030 и Разделе 8 в обычном порядке, как и вычеты на внутреннем рынке (гр. 16 Книги покупок).

стр. 010 Код вида операции:

- код «01» Отгрузка или приобретение товаров, работ, услуг, прав, в т.ч. операции, облагаемые по ставке 0 %;

- код «25» Регистрация счетов-фактур в книге покупок в отношении сумм налога, ранее восстановленных при совершении операций, облагаемых по ставке 0%. В книге покупок в гр. 9 должна быть указана наша организация, а не поставщик (Письмо ФНС от 20.09.2016 N СД-4-3/17657).

Документ Формирование записей книги покупок – флажок Предъявлен к вычету НДС 0%.

Стоимость покупок по счету-фактуре (гр. 15 Книги покупок):

- общая сумма по счету-фактуре, указанная в гр. 9 счета-фактуры по стр. «Всего к оплате» (в т.ч. НДС).

стр. 180 Сумма налога, принимаемая к вычету (гр. 16 Книги покупок):

- сумма НДС к вычету.

При раздельном учете, как правило, НДС будет частично приниматься к вычету. Алгоритм проверки в ФНС: «НДС, начисленный продавцом, может превышать НДС, заявленный покупателем к вычету».

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете