Содержание

- Приобретение товаров через посредника

- Импорт товаров из третьих стран

- Налоговый агент по НДС

- Декларация по НДС: импорт товаров из стран ЕАЭС (Раздел 8)

- Экспорт несырьевых товаров

- Экспорт сырьевых товаров подтвержден 180 дней

- Приобретение товаров (работ, услуг)

- Приобретение основных средств

- Принятие НДС к вычету по «запоздавшему» СФ

- Принятие НДС к вычету в течение 3-х лет

- Наличные приобретения товаров (работ, услуг)

- Зачет авансов, полученных от покупателей

- Зачет авансов, перечисленных поставщикам

- Корректировочный счет-фактура на возврат товаров (учет у Продавца) (актуально до 01.01.2019)

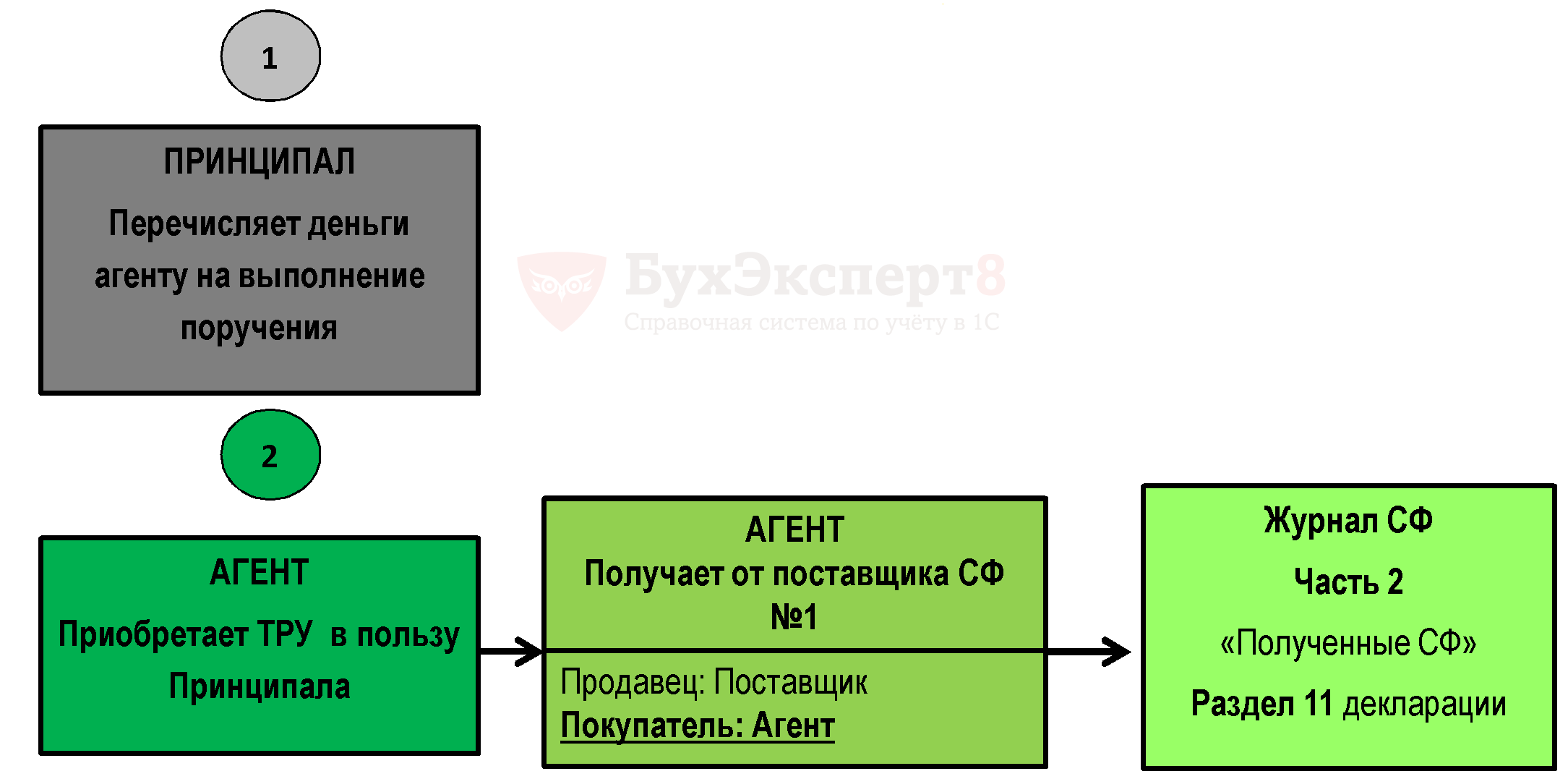

Приобретение товаров через посредника

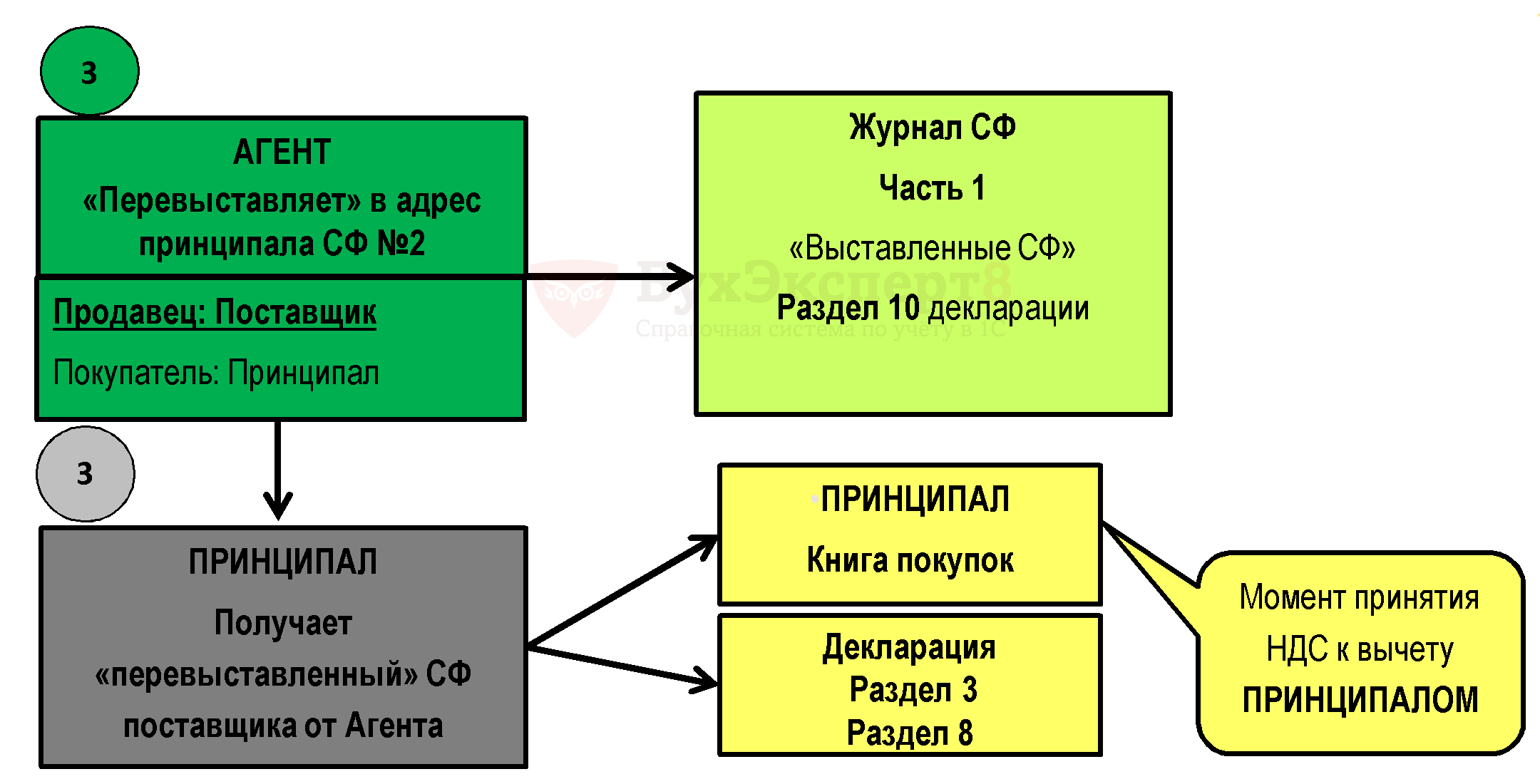

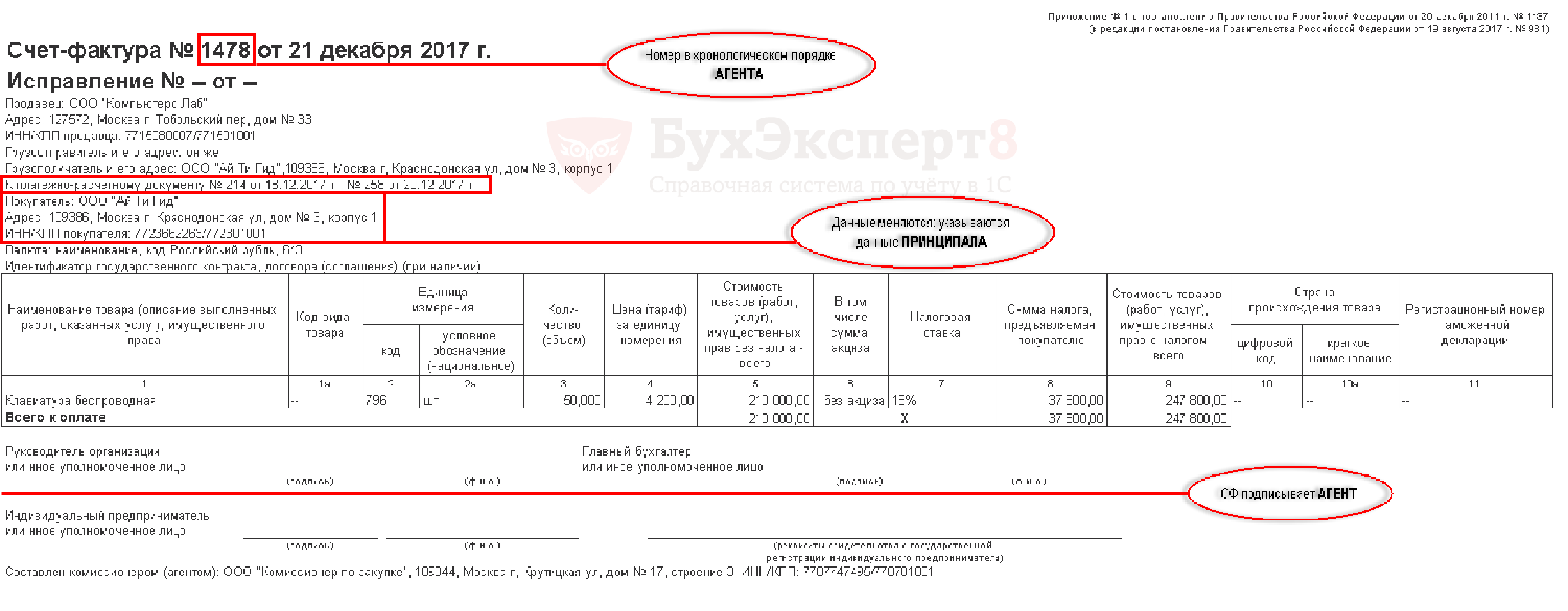

Оформление СФ, «перевыставленного» Комиссионером (Агентом) в адрес Комитента (Принципала):

Момент принятия НДС к вычету по посредническому договору на закупку для комитента (принципала):

- при выполнении общих условий для принятия НДС к вычету на сумму приобретенных посредником ТРУ, при условии правильного «перевыставления» СФ посредником в адрес комитента;

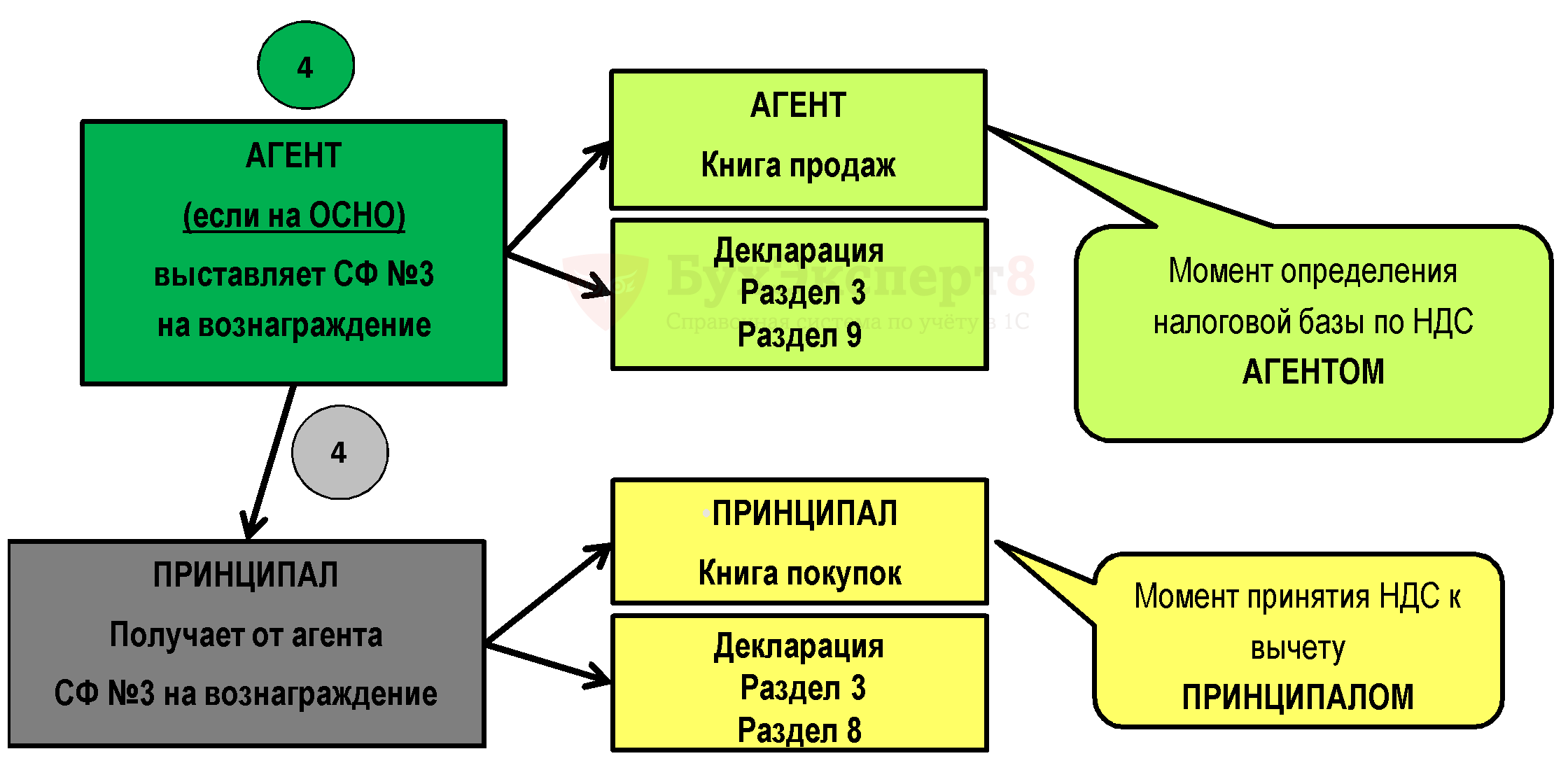

- по факту оказания посреднических услуг – на сумму вознаграждения посредника, в т.ч. с дополнительной выгоды комиссионера.

Комитент получает от посредника перевыставленный СФ и при выполнении условий для вычета НДС регистрирует его в Книге покупок, где:

- в гр. 11-12 Сведения о посреднике - указывается наименование и ИНН/КПП посредника, который приобрел ТРУ для комитента.

Сведения из Книги покупок должны отражаться в Разделе 8 Декларации по НДС:

- стр. 140 ИНН/КПП посредника (комиссионера, агента, экспедитора, застройщика) – указывается ИНН/КПП посредника, который приобрел ТРУ для комитента.

Коды видов операций у комитента и комиссионера должны быть одинаковы, должна быть зеркальность отражения операций (Примечание к Приказу ФНС РФ от 14.02.2012 N ММВ-7-3/83@). Т.е. у комитента в Книге покупок будут указываться коды:

Получите понятные самоучители 2026 по 1С бесплатно:

- 01 и 02 – при перевыставлении комиссионером счета-фактуры на закупку в адрес комитента;

- 27 и 28 - при перевыставлении комиссионером сводного счета-фактуры на закупку в адрес комитента.

Если комиссионер (агент) является плательщиком НДС

Комиссионер выставляет в адрес Комитента СФ на вознаграждение. Комитент в случае выполнения условий для принятия НДС к вычету по посредническим услугам (вознаграждение комиссионера):

- отражает СФ на вознаграждение в Книге покупок с кодом вида операции «01» (как для приобретенных услуг),

- заполняет Раздел 8 декларации.

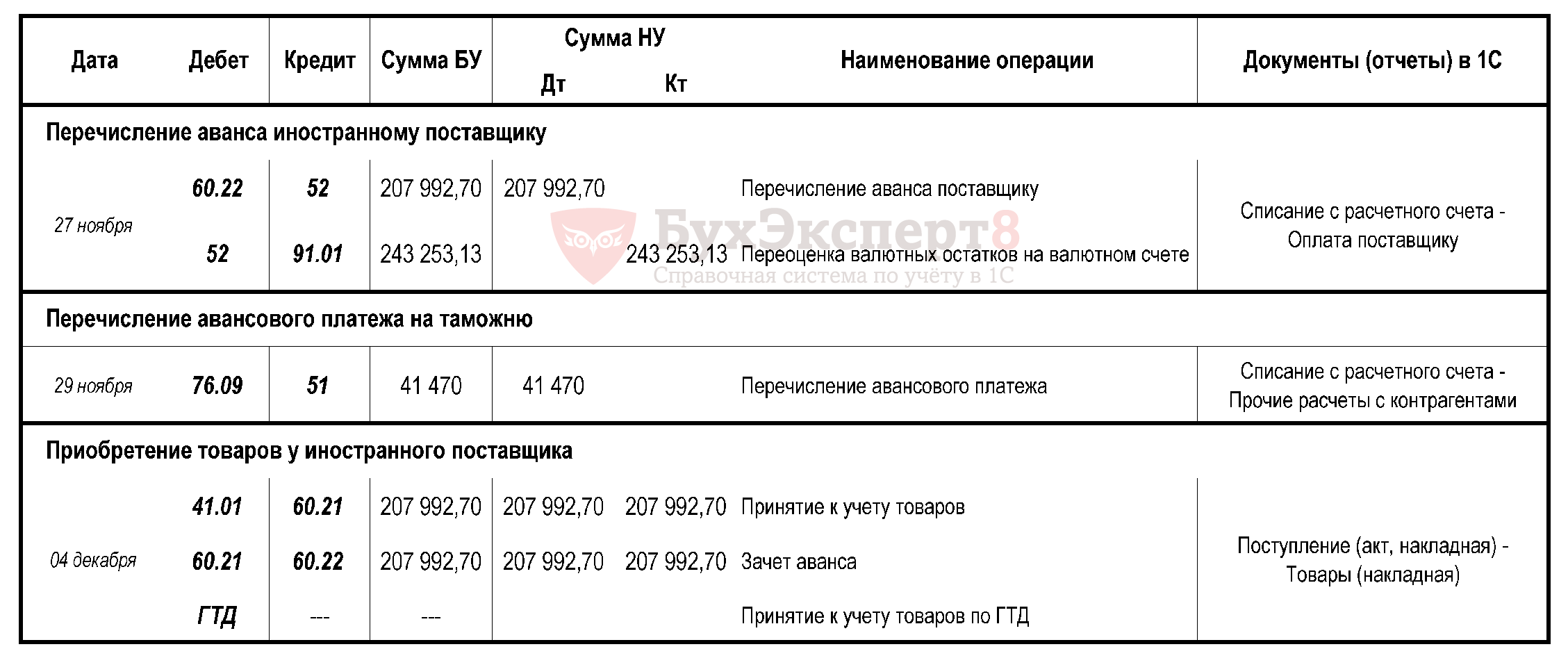

Импорт товаров из третьих стран

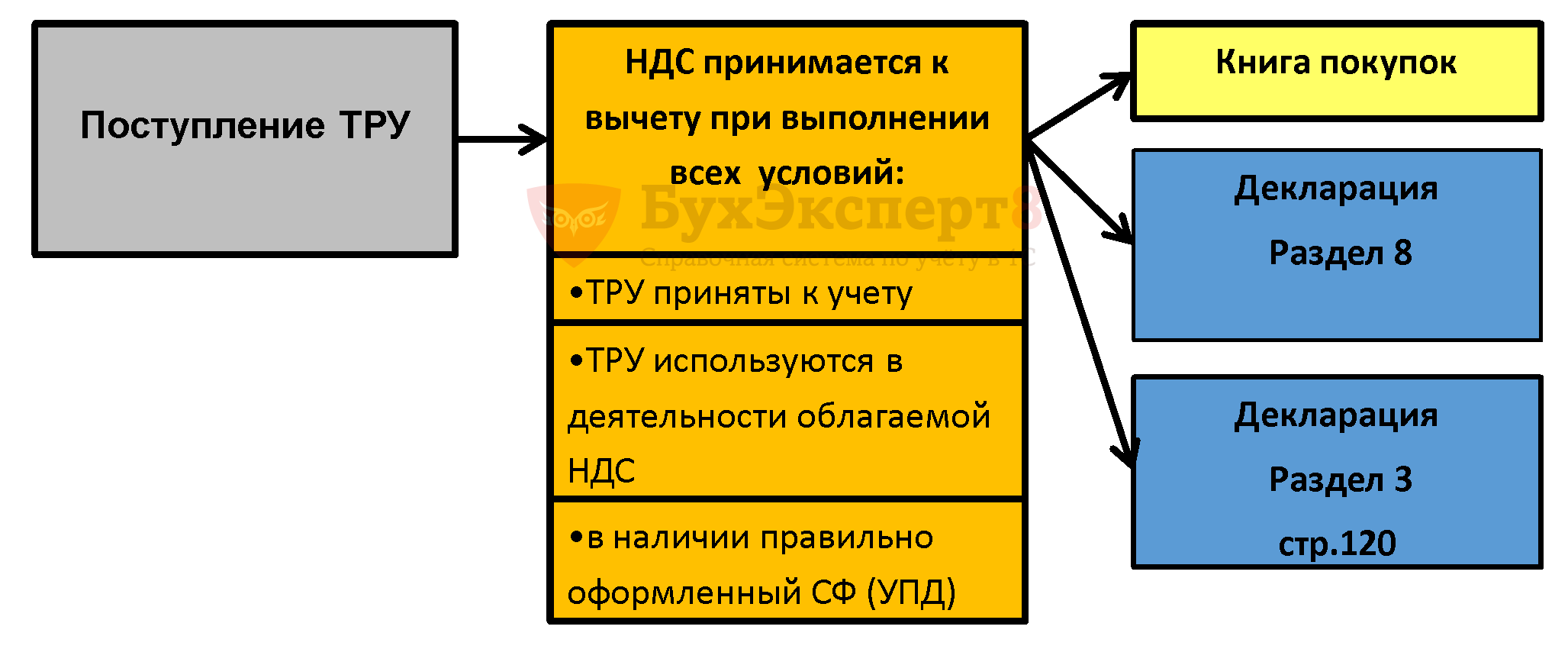

Сумма НДС, фактически уплаченная Таможенному органу, подлежит вычету при выполнении условий:

- товары должны быть приняты к учету;

- сумма налога должна быть перечислена в Таможенный орган, должно быть подтверждение этого;

- в наличии бумажная ТД с отметками таможни, либо по заявлению Таможенный орган должен распечатать бумажную версию ЭТД без отметок ТО (Приказ ФТС РФ от 17.09.2013 N 1761);

- товары должны использоваться в деятельности, облагаемой НДС.

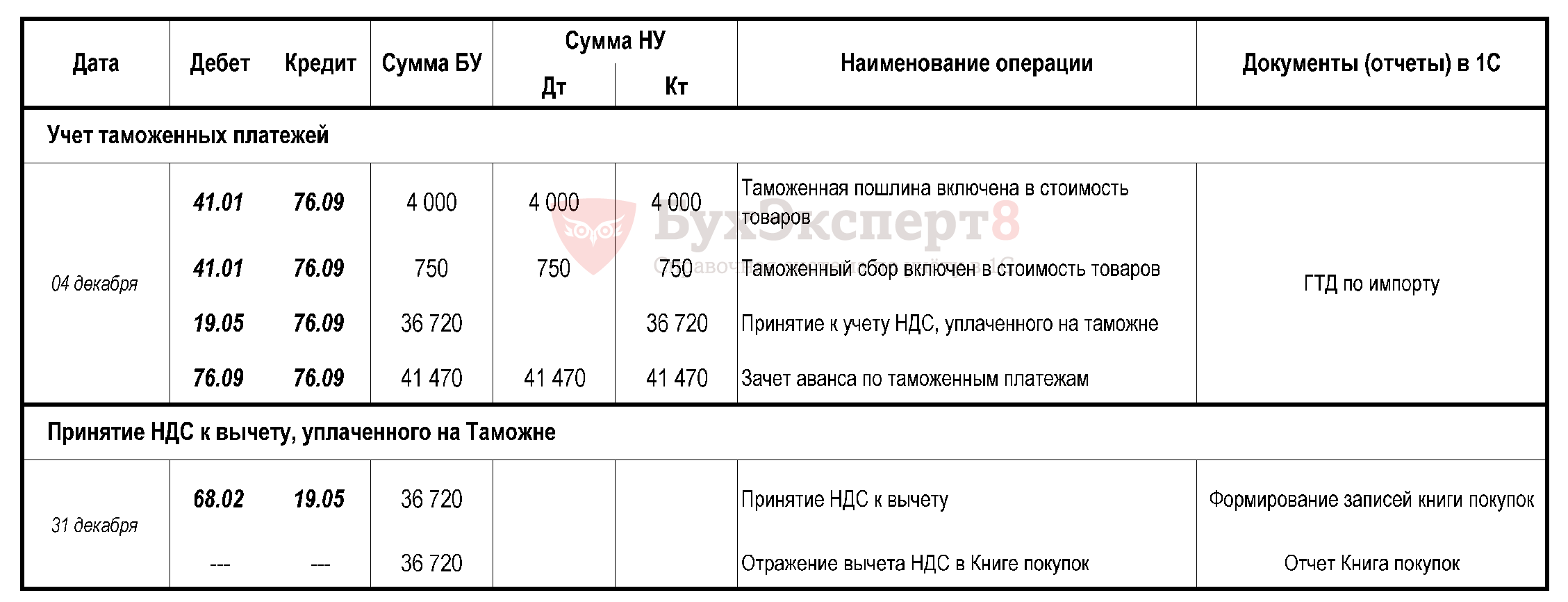

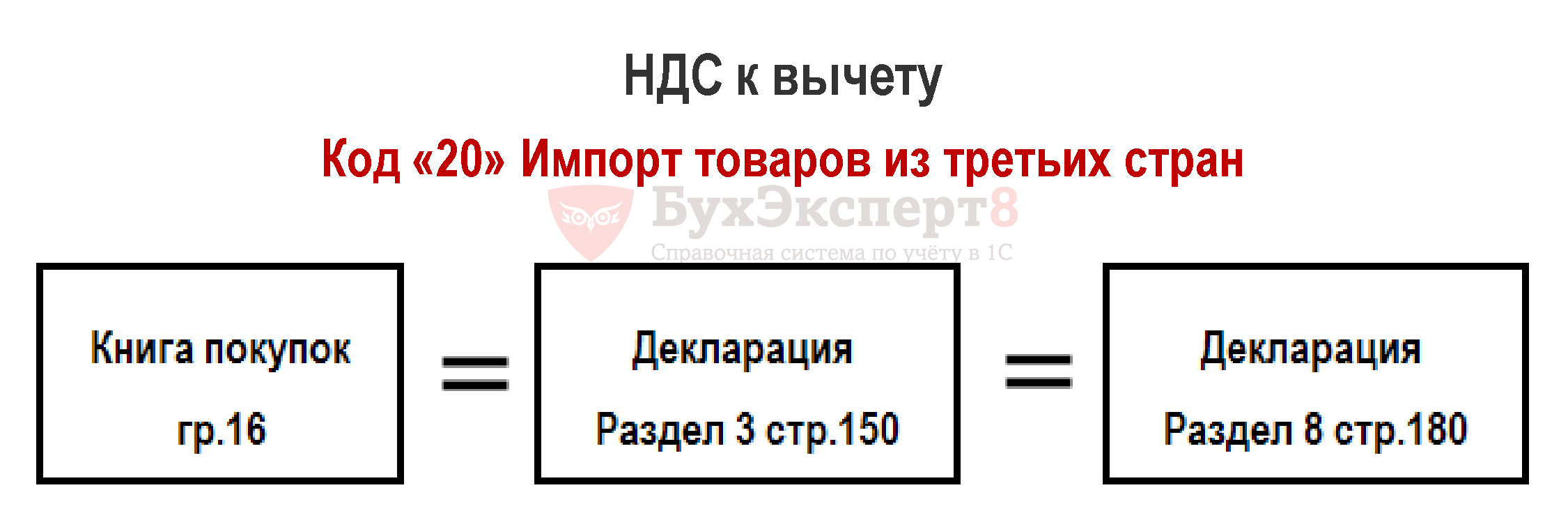

стр. 010 Код вида операции (гр. 2 Книги покупок):

- код «20» Ввоз товаров на территорию РФ в таможенных процедурах.

стр.020-030 Номер и дата счета-фактуры продавца (гр. 3 Книги покупок):

- указывается в точном соответствии с номером и датой полученной Таможенной декларации при импорте.

стр. 100, 110 Номер и дата документа, подтверждающего уплату налога (гр. 7 Книги покупок):

- реквизиты платежки по уплате НДС таможенному органу.

стр. 120 Дата принятия на учет товаров (работ, услуг), прав (гр. 8 Книги покупок):

- дата принятия на учет товаров, т.е. дата перехода права собственности.

стр. 130 ИНН/КПП продавца (гр. 10 Книги покупок):

- не заполняется, т.к. продавцом является иностранная компания, у которой нет ИНН, КПП.

стр. 160 Код валюты по ОКВ (гр. 14 Книги покупок):

- указывается только в случае приобретения ТРУ, прав за иностранную валюту.

стр. 170 Стоимость покупок по счету-фактуре (гр. 15 Книги покупок):

- стоимость товаров, отраженная в учете (стоимость + пошлина + акцизы + НДС) (пп. т п. 6 Правил ведения книги покупок, утв. Постановлением Правительства РФ от 26.12.2011 N 1137).

стр. 180 Сумма налога, принимаемая к вычету (гр. 16 Книги покупок):

- сумма НДС к вычету, уплаченная таможенным органам.

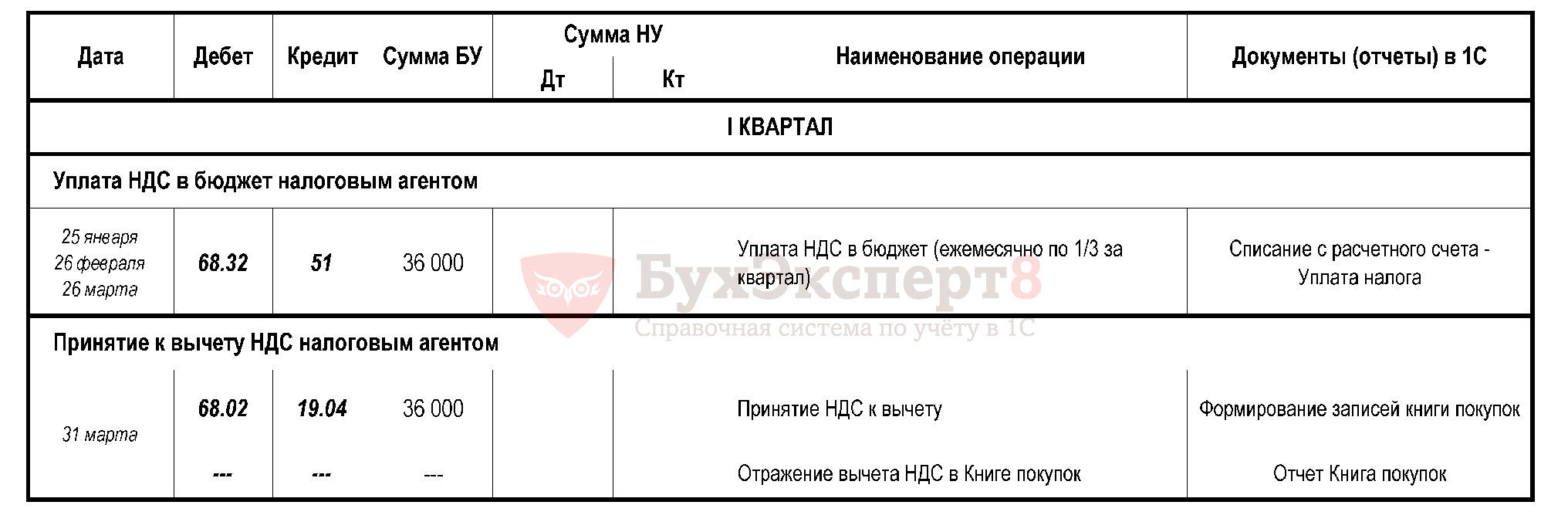

Налоговый агент по НДС

Право на вычет возникает только у налоговых агентов - плательщиков НДС:

- при приобретении на территории РФ товаров, работ, услуг у иностранного лица;

- при аренде федерального (муниципального) имущества у органов государственной власти;

- у судовладельцев.

Право на вычет возникает при одновременном выполнении условий:

- товары, работы, услуги приняты налоговым агентом;

- услуга используется налоговым агентом для деятельности, облагаемой НДС;

- НДС уплачен в бюджет налоговым агентом.

Налоговые агенты имеют право принять к вычету НДС в том налоговом периоде, когда он был фактически уплачен (Письма Минфина РФ от 23.10.2013 N 03-07-11/44418, от 13.01.2011 N 03-07-08/06), арбитражная практика (Постановления ФАС Северо-Западного округа от 28.01.2013 N А56-71652/2011 и от 21.03.2012 N А56-38166/2011).

Может ли НА заявить вычет по авансовым платежам, перечисленным иностранцам (п. 12 ст. 171 НК РФ, п. 9 ст. 172 НК РФ)?

Минфин РФ считает – НЕТ! Так как вычет может быть только в том налоговом периоде, в котором работы (услуги) приняты к учету. Отсутствует счет-фактура, выданная продавцом, необходимая для принятия вычета (п. 1 ст. 172 НК РФ) (Письмо Минфина РФ от 06.04.2016 N 03-07-08/19500).

Налоговый агент не может воспользоваться правом переноса вычета в течение 3-х лет, только в том периоде, когда условия для применения вычета выполнены (Письмо Минфина РФ от 17.11.2016 N 03-07-08/67622).

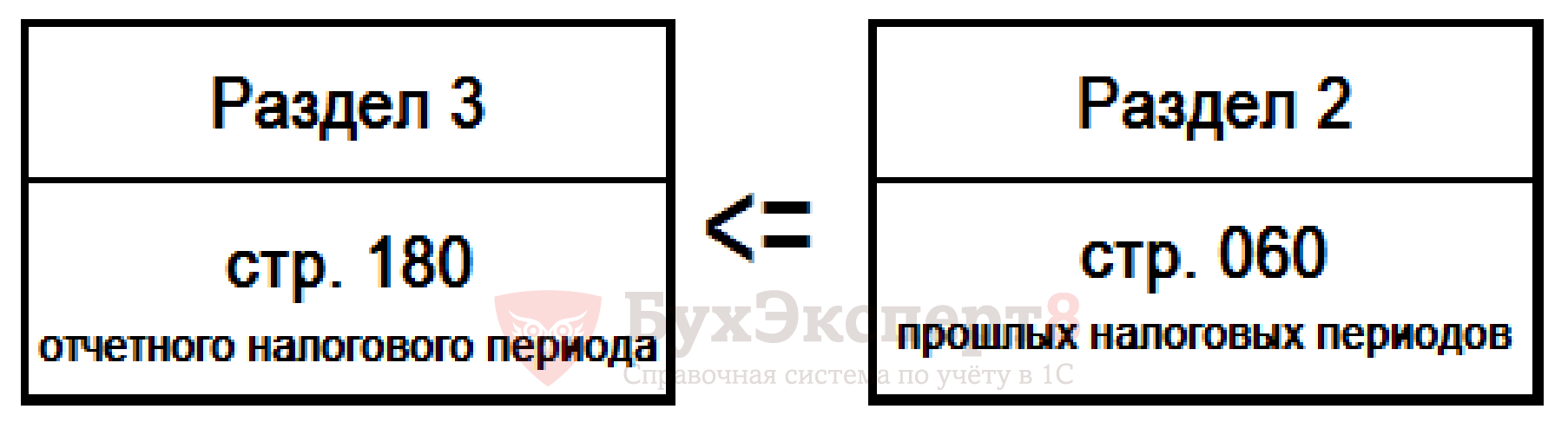

Контрольное соотношение для налоговых агентов по НДС

Проверка на выполнение контрольного соотношения (КС) ФНС:

- Если в Разделе 2 стр. 070 присутствуют коды 1011711 и 1011703, то должно выполняться данное КС. Если не выполняется, то это свидетельствует о завышении суммы НДС, подлежащей вычету.

Новости для налоговых агентов по НДС

С 01.01.2018 вступает в силу новый п. 8 ст. 161 НК РФ (Федеральный закон от 27.11.2017 N 335-ФЗ). По нему налогоплательщики НДС, приобретающие:

- сырые шкуры животных,

- лом и отходы черных и цветных металлов, алюминий вторичный и его сплавы,

становятся налоговыми агентами по НДС.

Декларация по НДС: импорт товаров из стран ЕАЭС (Раздел 8)

Сумма НДС, фактически уплаченная налоговому органу, подлежит вычету при выполнении условий:

- товары должны быть приняты к учету,

- сумма налога должна быть перечислена в налоговый орган и должно быть подтверждение этого,

- в наличие Заявление о ввозе товара с отметкой налоговой инспекции о фактической уплате налога,

- товары должны использоваться в деятельности, облагаемой НДС.

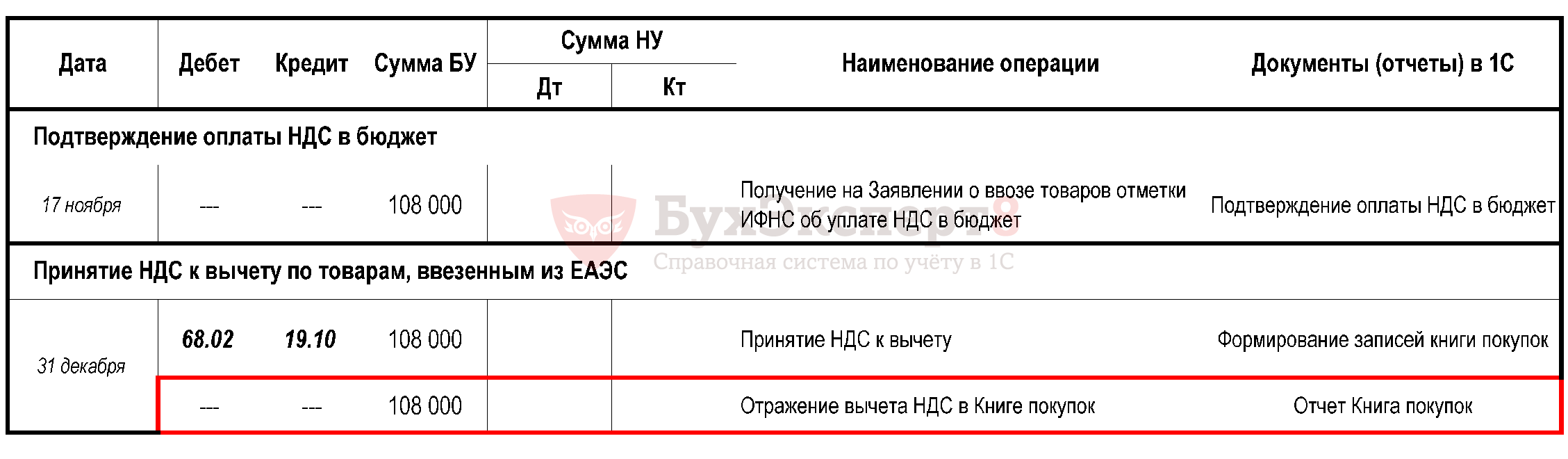

Шаг 1. Принятие НДС к вычету после отметки ИФНС на заявлении:

- документ Подтверждение оплаты НДС в бюджет,

- документ Формирование записей книги покупок.

Шаг 2. Автоматическое заполнение вычета по НДС в Декларации по НДС (Раздел 3 стр. 160).

стр. 010 Код вида операции (гр. 2 Книги покупок):

- код «19» Ввоз товаров на территорию РФ из ЕАЭС.

стр. 020-030 Номер и дата счета-фактуры продавца (гр. 3 Книги покупок):

- указывается номер и дата отметки о регистрации заявления о ввозе товаров ИФНС (данные берутся из документа Подтверждение оплаты НДС в бюджет – гр. Отметка о регистрации).

стр. 100, 110 Номер и дата документа, подтверждающего уплату налога (гр. 7 Книги покупок):

- реквизиты платежки по уплате НДС в ИФНС.

стр. 120 Дата принятия на учет товаров (работ, услуг), прав (гр. 8 Книги покупок):

- дата принятия на учет товаров, т.е. дата перехода права собственности.

стр. 130 ИНН/КПП продавца (гр. 10 Книги покупок):

- не заполняется, т.к. продавцом является иностранная компания, у которой нет ИНН, КПП.

стр. 160 Код валюты по ОКВ (гр. 14 Книги покупок):

- указывается только в случае приобретения ТРУ, прав за иностранную валюту.

стр. 170 Стоимость покупок по счету-фактуре (гр. 15 Книги покупок):

- налоговая база по НДС (графа 15 Заявления о ввозе товаров).

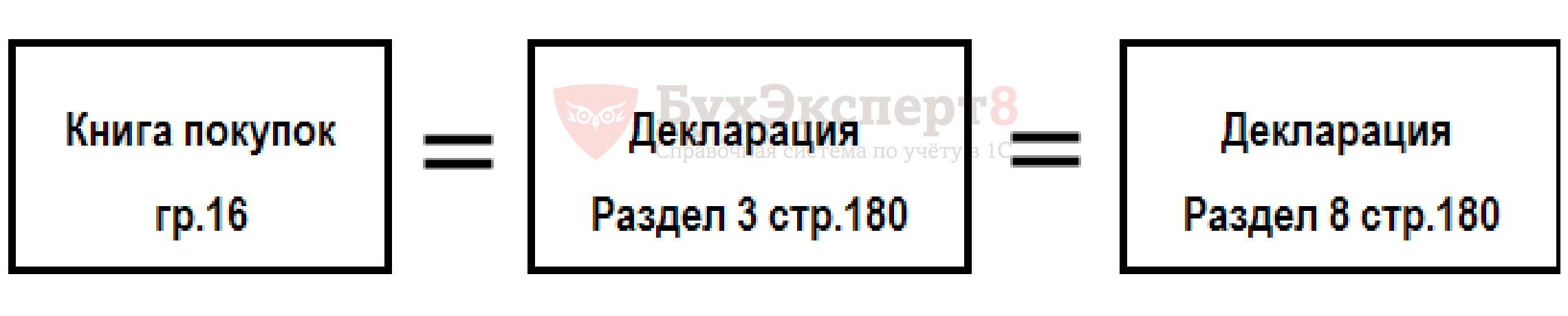

стр. 180 Сумма налога, принимаемая к вычету (гр. 16 Книги покупок):

- сумма НДС к вычету, уплаченная налоговым органам.

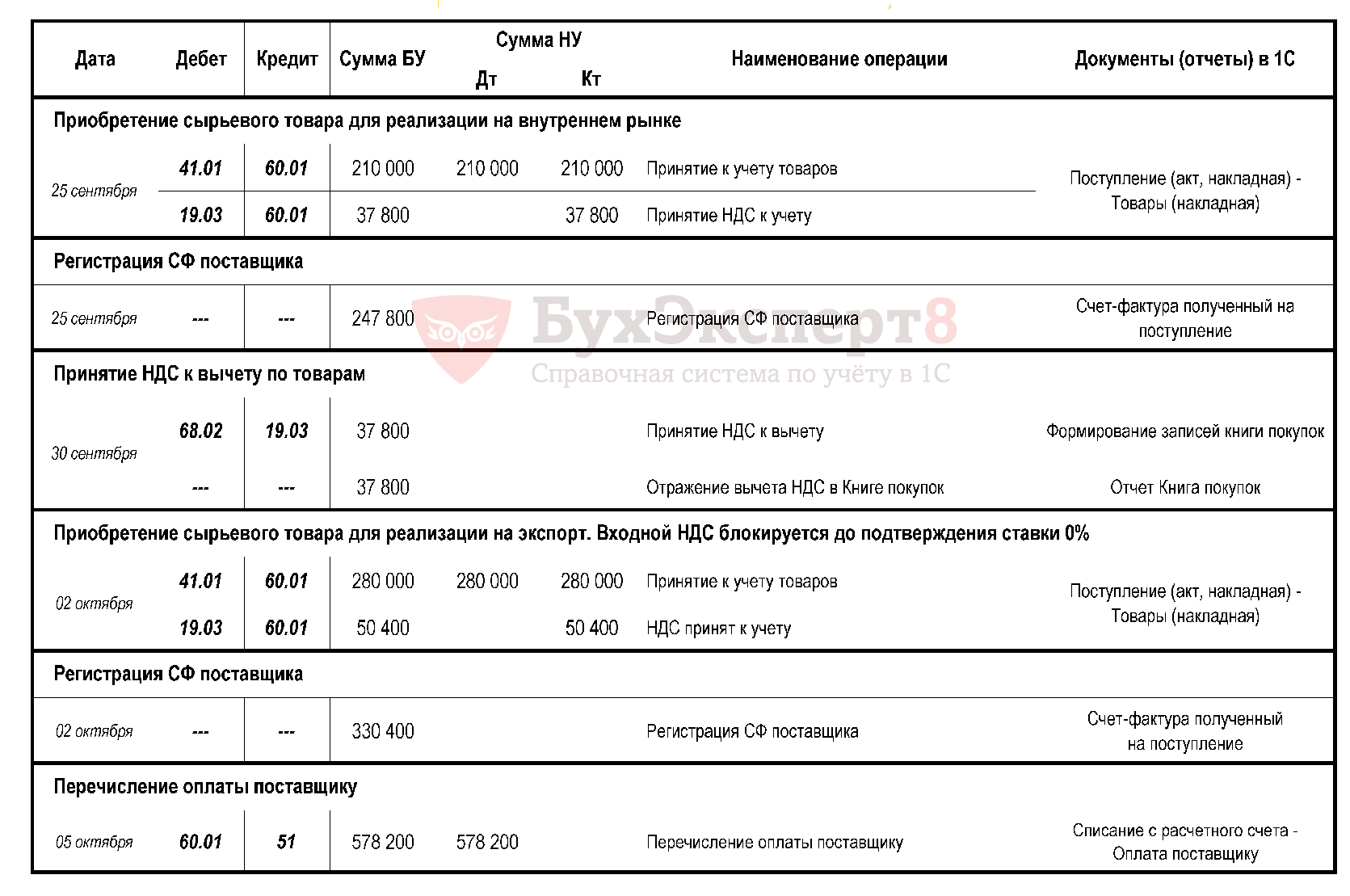

Экспорт несырьевых товаров

Изменения в 1С в части вычетов:

- Принимается к вычету – при приобретении несырьевых товаров на экспорт;

- Блокируется до подтверждения 0% - учет входящего НДС только для операций по ставке 0%, по которым требуется ее подтверждение (экспорт сырьевых товаров, работы, услуги);

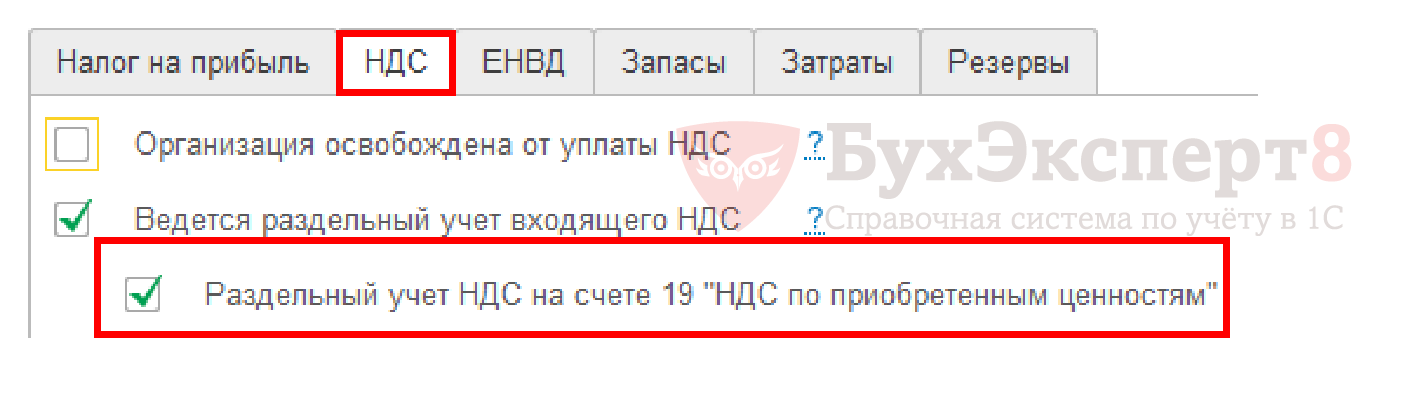

- Распределяется – ведение раздельного учета входящего НДС по общим расходам. Определяется доля входящего НДС, относящегося к ставке 0% в документе Распределение НДС и при его проведении входящий НДС так же приобретает способы Принимается к вычету и Блокируется до подтверждения 0%.

Для отказа от раздельного учета необходимо:

- отключить раздельный учет по НДС,

- провести регламентную операцию Отключение раздельного учета НДС,

- принимать к учету НДС по несырьевому товару на экспорт без выбора Способа учета НДС,

- принимать НДС к вычету можно из счета-фактуры.

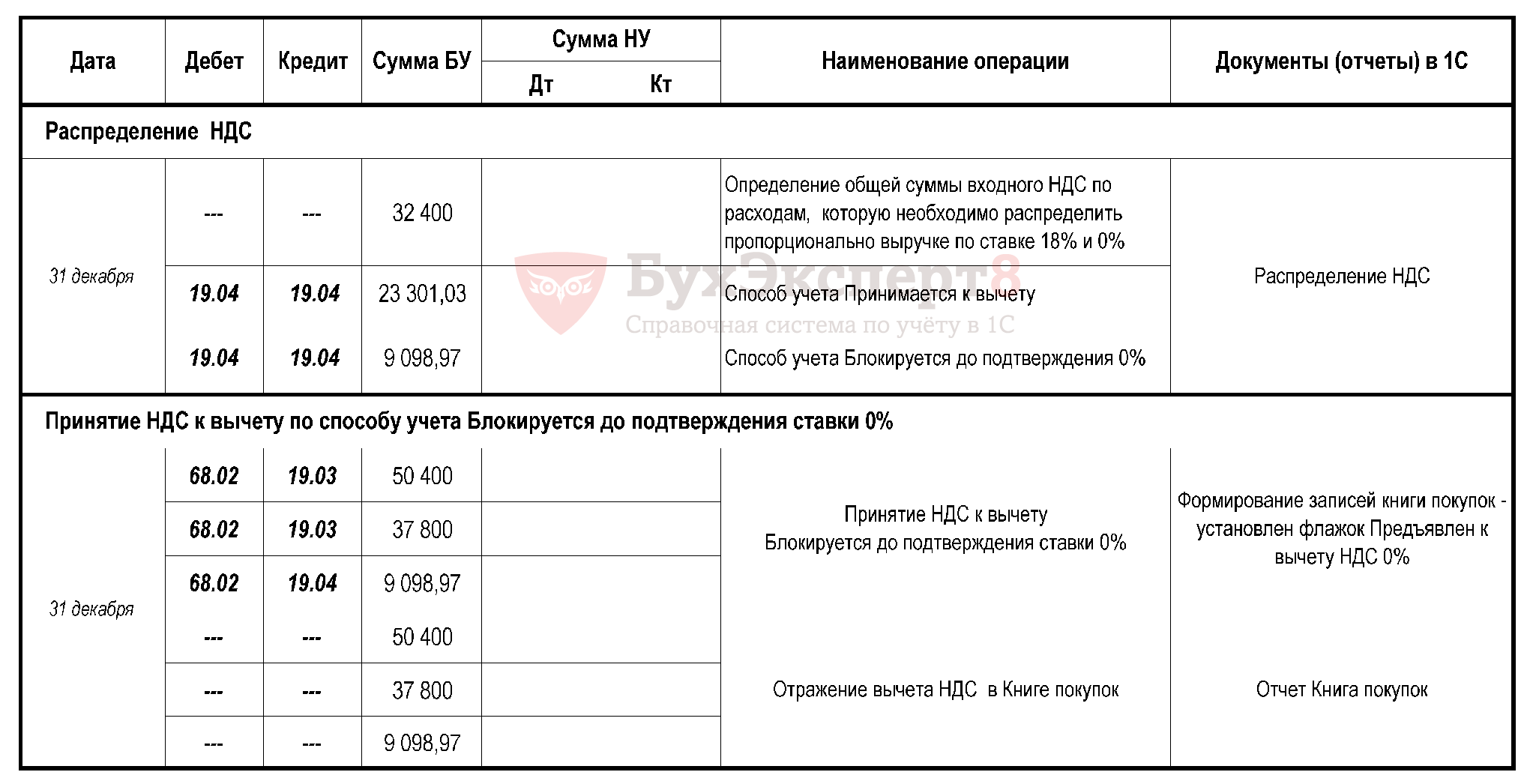

Экспорт сырьевых товаров подтвержден 180 дней

Входящий НДС по сырьевым товарам, работам и услугам можно принимать к вычету после подтверждения (или неподтверждения) ставки 0%. При этом:

- раздельный учет входящего НДС ведется;

- входящий НДС, принятый к вычету по таким товарам, отражается декларации по НДС:

- в Разделе 4 – если документы собраны в срок – 180 календарных дней,

- в Разделе 6 (уточненная декларация) – если документы не собраны в срок – 180 календарных дней,

- в Разделе 5 – если право на вычет возникло позже подтверждения или неподтверждения ставки 0%.

Изменения в 1С в части вычетов:

- Принимается к вычету – при приобретении несырьевых товаров на экспорт;

- Блокируется до подтверждения 0% - учет входящего НДС только для операций по ставке 0%, по которым требуется ее подтверждение (экспорт сырьевых товаров, работы, услуги);

- Распределяется – ведение раздельного учета входящего НДС по общим расходам. Определяется доля входящего НДС, относящегося к ставке 0% в документе Распределение НДС и при его проведении входящий НДС также приобретает способы Принимается к вычету и Блокируется до подтверждения 0%.

НДС к вычету при экспорте:

НДС к вычету при экспорте:

- при подтверждении ставки 0% - учет входящего НДС только для экспортных операций ведется на счете 19 по способу Блокируется до подтверждения 0%;

- в результате раздельного учета НДС по общим расходам – определяется доля входящего НДС, относящегося к экспорту в документе Распределение НДС и при его проведении входящий НДС также приобретает способ Блокируется до подтверждения 0%.

Отражается в Разделе 4 стр. 030 и Разделе 8 в обычном порядке, как и вычеты на внутреннем рынке (гр. 16 Книги покупок).

стр. 010 Код вида операции:

- код «01» Отгрузка или приобретение товаров, работ, услуг, прав, в т.ч. операции, облагаемые по ставке 0 %;

- код «25» Регистрация счетов-фактур в книге покупок в отношении сумм налога, ранее восстановленных при совершении операций, облагаемых по ставке 0%. В книге покупок в гр. 9 должна быть указана наша организация, а не поставщик (Письмо ФНС от 20.09.2016 N СД-4-3/17657).

Документ Формирование записей книги покупок – флажок Предъявлен к вычету НДС 0%.

Стоимость покупок по счету-фактуре (гр. 15 Книги покупок):

- общая сумма по счету-фактуре, указанная в гр. 9 счета-фактуры по стр. «Всего к оплате» (в т.ч. НДС).

стр. 180 Сумма налога, принимаемая к вычету (гр. 16 Книги покупок):

- сумма НДС к вычету.

При раздельном учете, как правило, НДС будет частично приниматься к вычету. Алгоритм проверки в ФНС: «НДС, начисленный продавцом, может превышать НДС, заявленный покупателем к вычету».

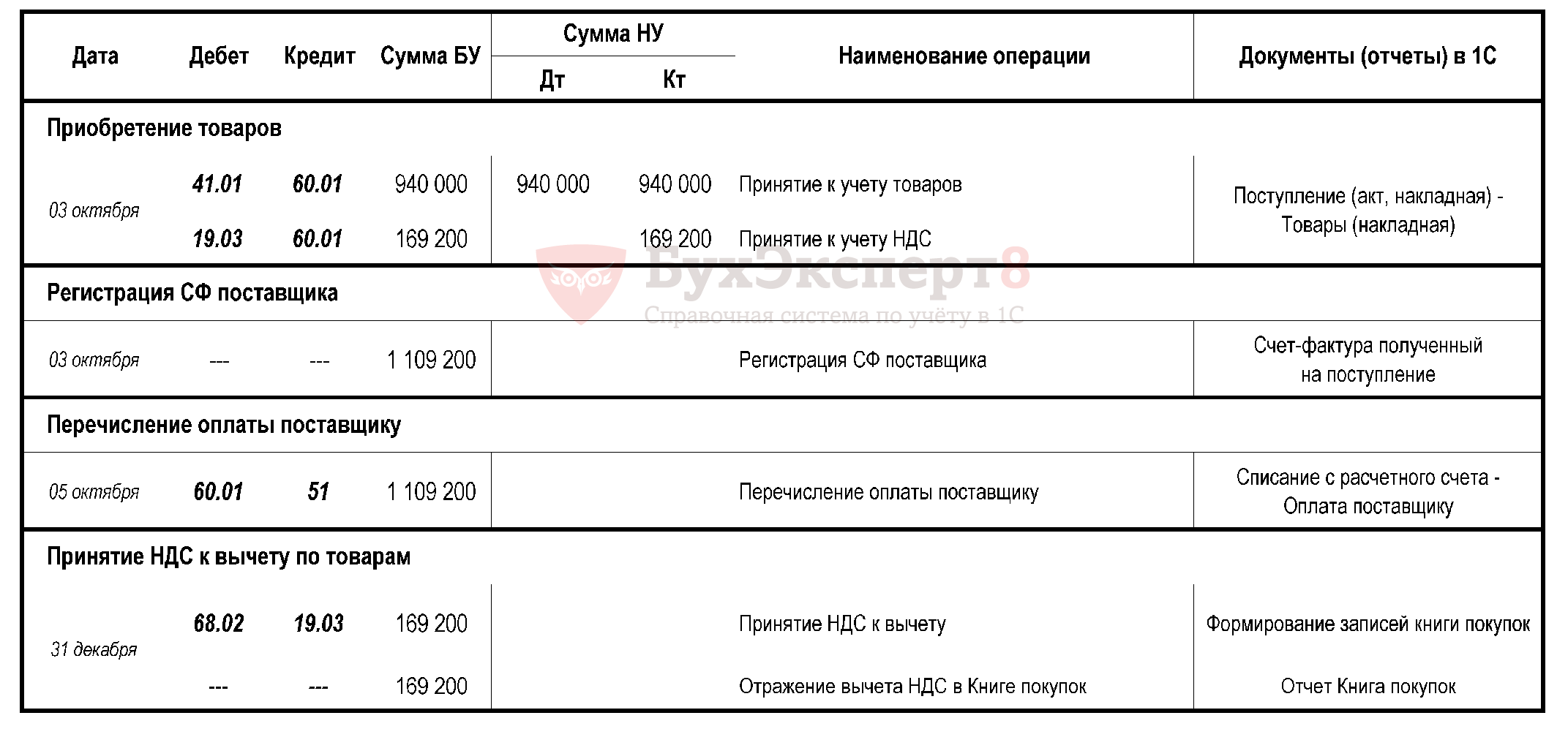

Приобретение товаров (работ, услуг)

Варианты принятия НДС к вычету зависят от параметров учетной политики:

- Обычный порядок («старая» методика ведения раздельного учета НДС):

НДС может быть принят к вычету при проведении:

- документа Счет-фактура полученный – флажок Отразить вычет НДС в книге покупок датой получения;

- документа Формирование записей книги покупок.

Варианты принятия НДС к вычету зависят от параметров учетной политики:

- Используется новая методика ведения раздельного учета НДС:

НДС может быть принят к вычету при проведении:

- документа Формирование записей книги покупок.

По строке 120 указываются суммы НДС, предъявленные налогоплательщику при приобретении ТРУ и подлежащие вычету в соответствии со ст. 171 и 172 НК РФ:

- суммы НДС, предъявленные поставщиками ТРУ, имущественных прав, ОС, оборудования к установке, НМА;

- суммы НДС, уплаченные по расходам на командировки и представительским расходам;

- при изменении стоимости приобретенных ТРУ в сторону увеличения (у Покупателя) по Корректировочному СФ;

- при изменении стоимости реализованных ТРУ в сторону уменьшения (у Продавца) по Корректировочному СФ.

По мнению Минфина (Письмо Минфина РФ от 22.08.2016 N 03-07-11/48963) покупатель не может распоряжаться товарами до перехода права собственности на них, пока они учитываются на забалансовом счете (002). Следовательно, у него нет права заявить вычет на НДС без перехода права собственности.

По нормируемым расходам НДС принимается к вычету следующим образом:

- по рекламным расходам - в полной сумме (с 01.01.2015);

- по представительским расходам – только в пределах нормы (п. 7 ст. 171 НК РФ), т.е. расходы на официальный прием, расходы на обслуживание представителей других организаций (п. 2 ст. 264 НК РФ). Расходы на организацию развлечений, отдыха, профилактики или лечения заболеваний к представительским расходам не относятся.

стр. 010 Код вида операции:

- код «01» Отгрузка или приобретение товаров, работ, услуг, прав, за исключением операций по кодам 06, 10, 13, 14, 15, 16, 27.

стр. 020-030 Номер и дата счета-фактуры продавца (гр. 3 Книги покупок):

- указывается в точном соответствии с номером и датой полученного СФ.

стр. 170 Стоимость покупок по счету-фактуре (гр. 15 Книги покупок):

- общая сумма по счету-фактуре, указанная в гр. 9 счета-фактуры по стр. «Всего к оплате» (в т.ч. НДС), даже при частичных вычетах.

стр. 180 Сумма налога, принимаемая к вычету (гр. 16 Книги покупок):

- сумма НДС к вычету.

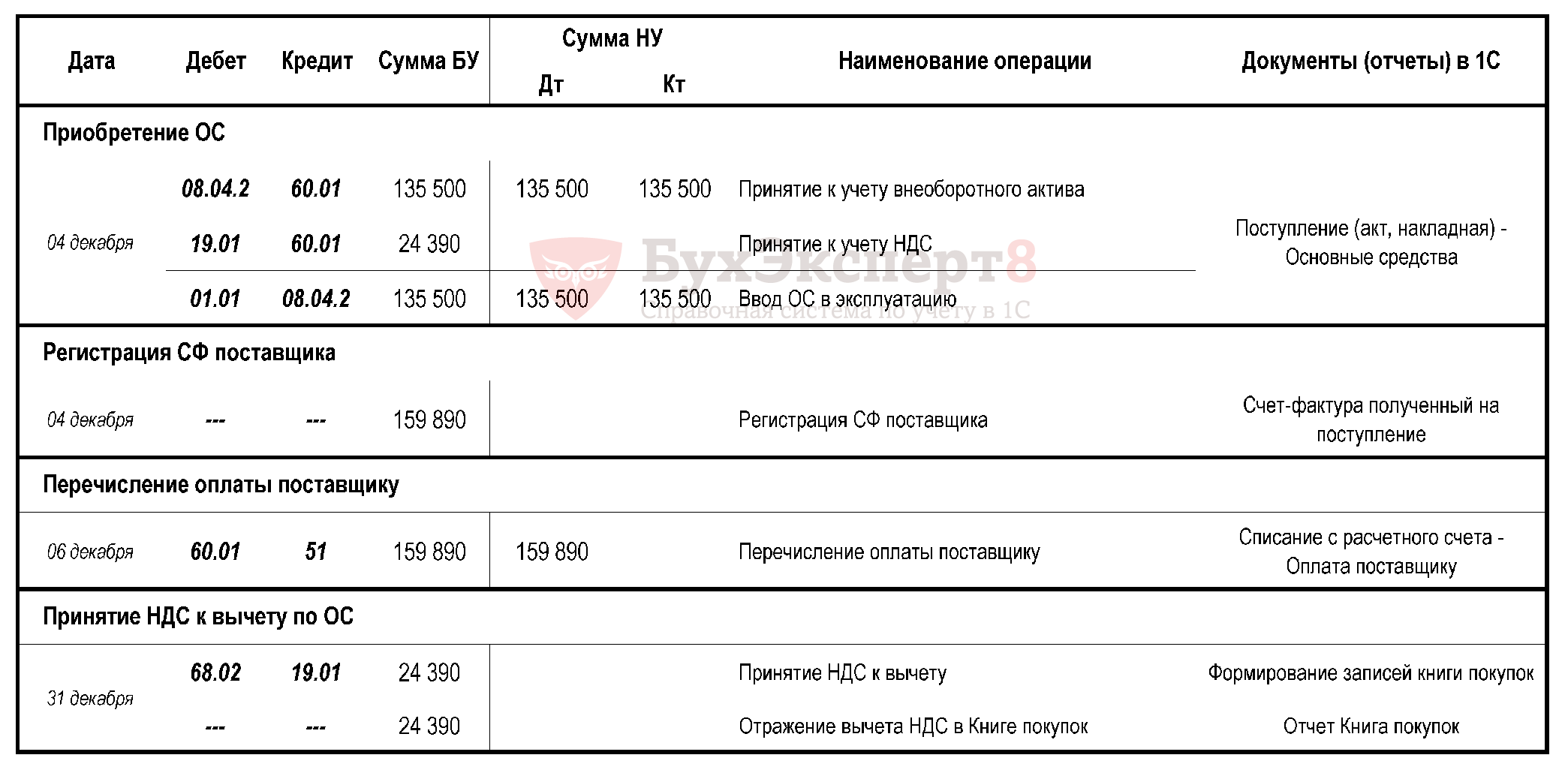

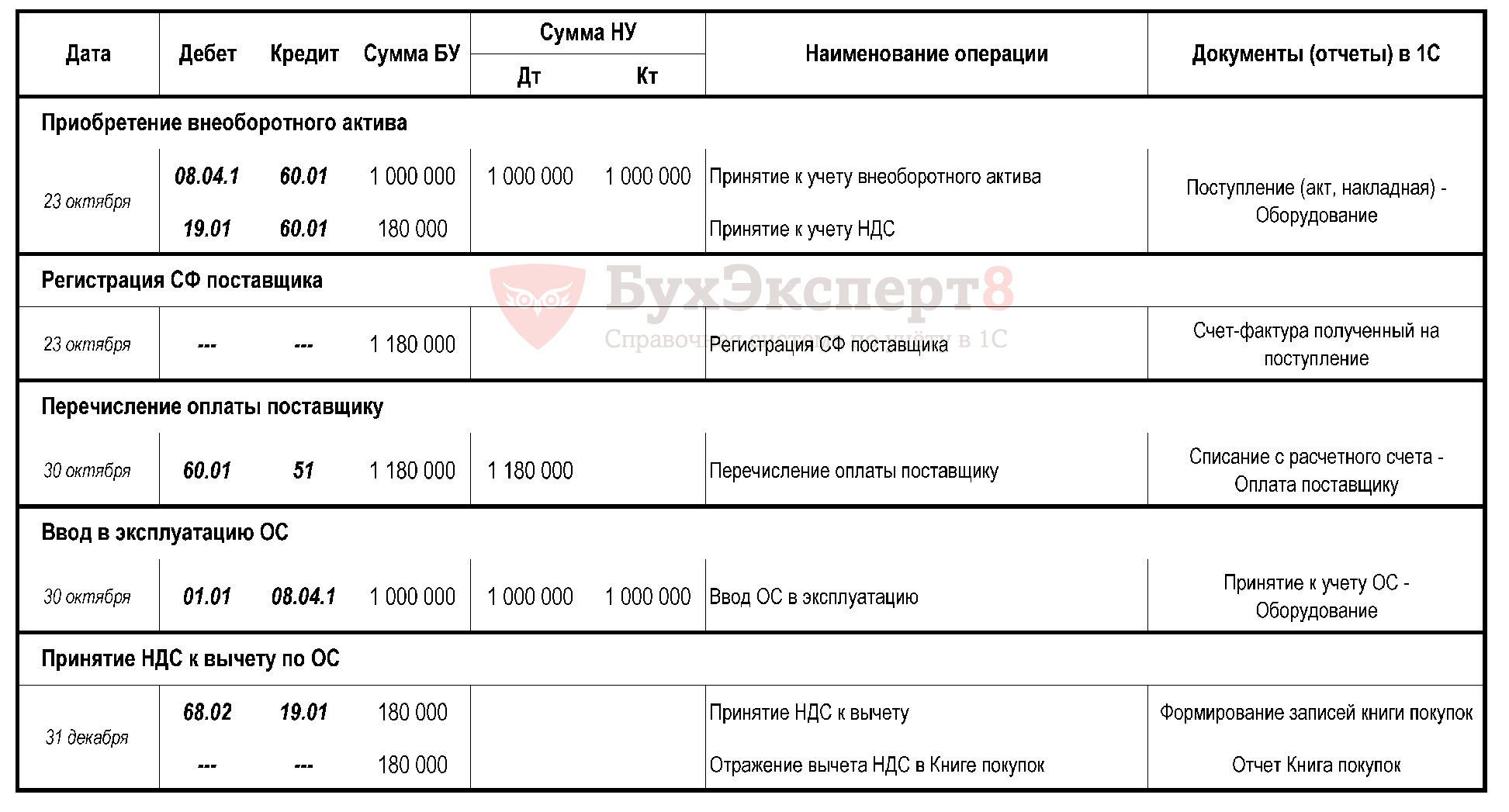

Приобретение основных средств

Теперь входящий НДС к вычету можно принять сразу после принятия объекта на счет 08 «Вложения во внеоборотные активы» (Письма Минфина РФ от 04.07.2016 N 03-07-11/38824, от 18.11.2016 N 03-07-11/67999). В программе 1С реализованы оба способа принятия НДС к вычету по приобретенным ОС:

- после оприходования объекта на счет 08,

- после принятия к учету на счет 01.

Вычет по входящему НДС по приобретенным ОС оформляется только регламентным документом Формирование записей книги покупок вне зависимости от выбранного способа.

Принятие НДС к вычету по «запоздавшему» СФ

С 01.01.2015 НДС может быть принят к вычету (п. 1.1. ст. 172 НК РФ):

- по «запоздавшему» СФ, полученному после отчетного квартала, в котором были приняты ТРУ или перечислена оплата, но до срока представления декларации, т.е. до 25 числа месяца, следующего за налоговым периодом, в котором товары (работы, услуги) приняты на учет (Письмо Минфина РФ от 02.02.2016 N 03-07-11/4712).

Письмо Минфина РФ от 23.12.2016 N 03-03-06/3/77429).

Если «запоздал» счет-фактура на аванс, вычет не в периоде оплаты неправомерен (Письмо Минфина РФ от 24.03.2017 N 03-07-09/17203).

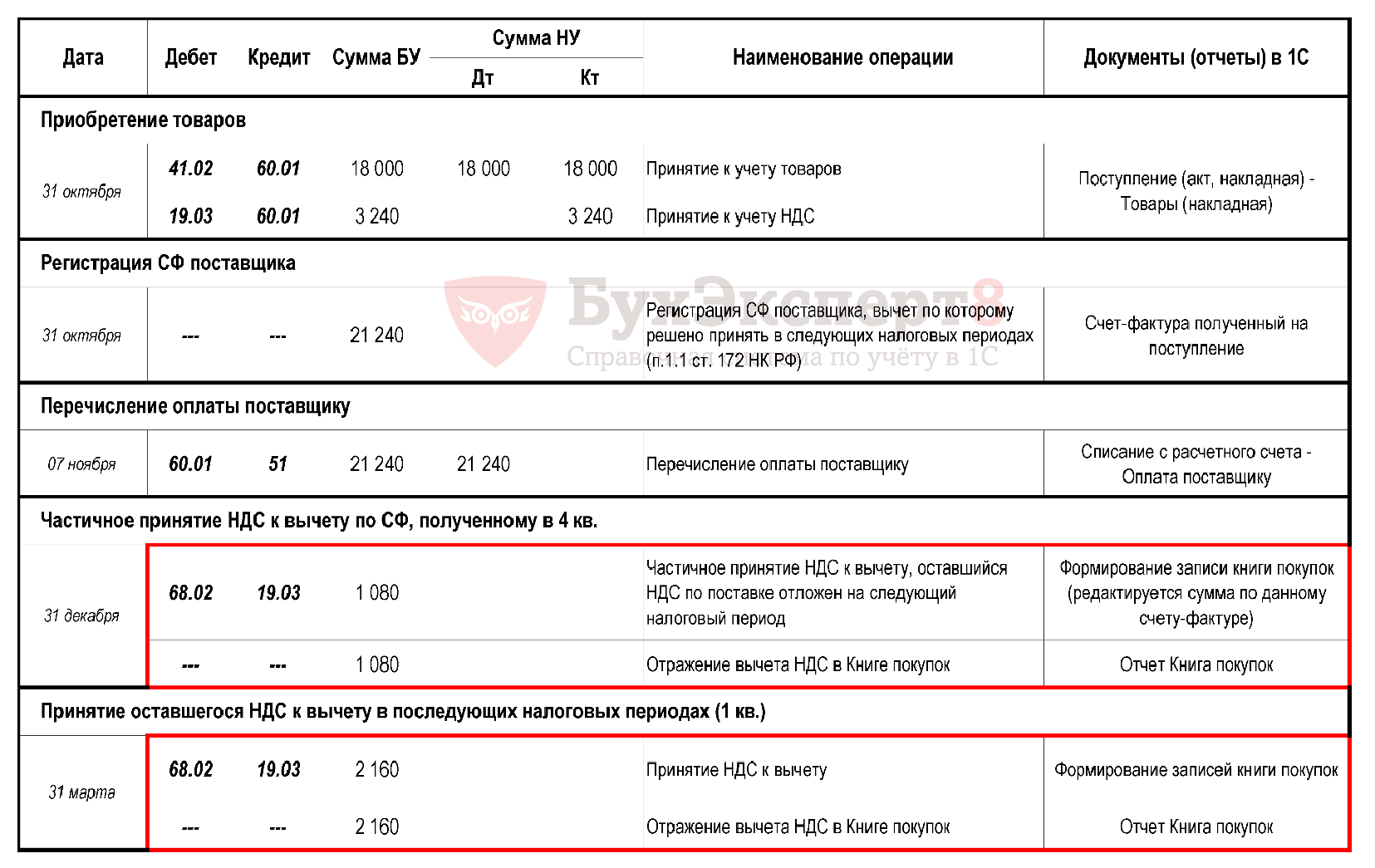

Принятие НДС к вычету в течение 3-х лет

НДС может быть принят к вычету:

- в течение 3-х лет с момента возникновения права при приобретении ТРУ (п. 1.1. ст. 172 НК РФ, Постановление Президиума ВАС РФ от 22.11.2011 N 9282/11). Но срок не продлевается на период сдачи декларации (Определение КС РФ от 24.03.2015 N 540-О).

Минфин РФ неоднократно подчеркивал, что перенос на 3 года возможен только для вычетов, предусмотренных п. 2 ст. 171 НК РФ.

Иные вычеты по НДС не переносятся, а учитываются в том периоде, когда возникло право на них:

- при перечислении авансов поставщикам,

- при выполнении обязанностей налогового агента,

- командировочные расходы и представительские расходы (Письмо ФНС РФ от 09.01.2017 N СД-4-3/2@),

- при возврате товара, изменении стоимости, условий договора и т.п.,

- при получении вклада в уставный капитал и др. (Письмо Минфина РФ от 17.10.2017 N 03-07-11/67480).

Письмо Минфина РФ от 09.04.2015 N 03-07-11/20293 и N 03-07-11/20290). В письмах Минфин утверждает, что данное правило действует только в отношении вычетов НДС, указанных в п. 2 ст. 171 НК РФ, то есть только при приобретении товаров (работ, услуг) и при уплате налога на таможне при импорте. Остальные вычеты – при приобретении ОС и НМА, при получении авансового счета-фактуры и т.п. – должны приниматься к учету в полной сумме налога, указанной в счете-фактуре.

Наличные приобретения товаров (работ, услуг)

При торговле за наличный расчет продавец не обязан выставлять счет-фактуру (п. 7 ст. 168 НК РФ). Принятие НДС к вычету по наличным приобретениям, для которых НДС выделен в чеке ККТ отдельной строкой, с 2015 является невозможным, т.к. такой чек ККТ, отраженный в книге покупок, не найдет себе пару в общей базе счетов-фактур по России.

Позиция контролирующих органов:

- отсутствие счета-фактуры не дает организации права на вычет по НДС, даже если в чеке ККТ НДС выделен отдельной строкой. Также такой НДС не может быть отнесен на расходы, уменьшающие налогооблагаемую базу по прибыли (Письмо Минфина РФ от 24.01.2017 N 03-07-11/3094);

- СФ, в котором в стр. 6 «Покупатель» указан сотрудник организации (его ФИО), является дефектным и по нему вычет НДС не может быть получен (Письмо ФНС РФ от 09.01.2017 N СД-4-3/2@).

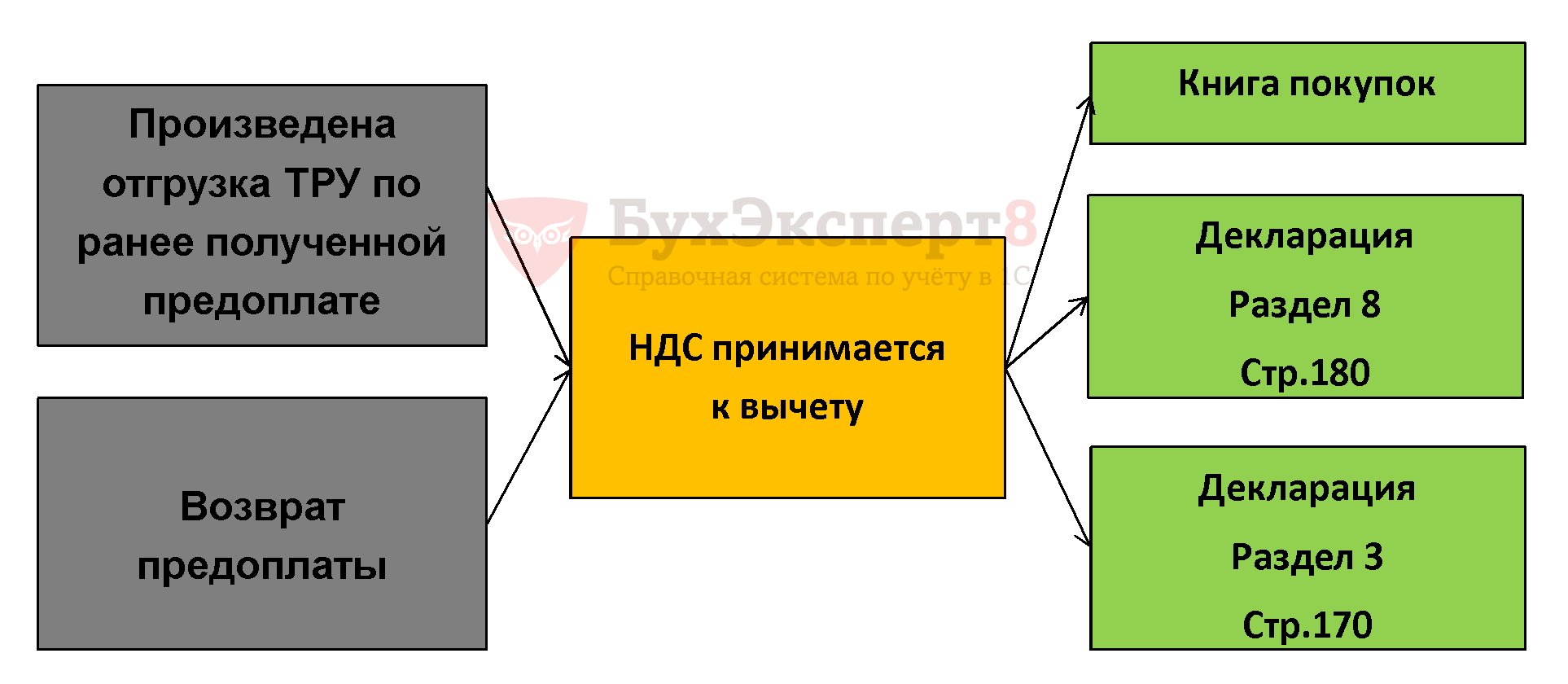

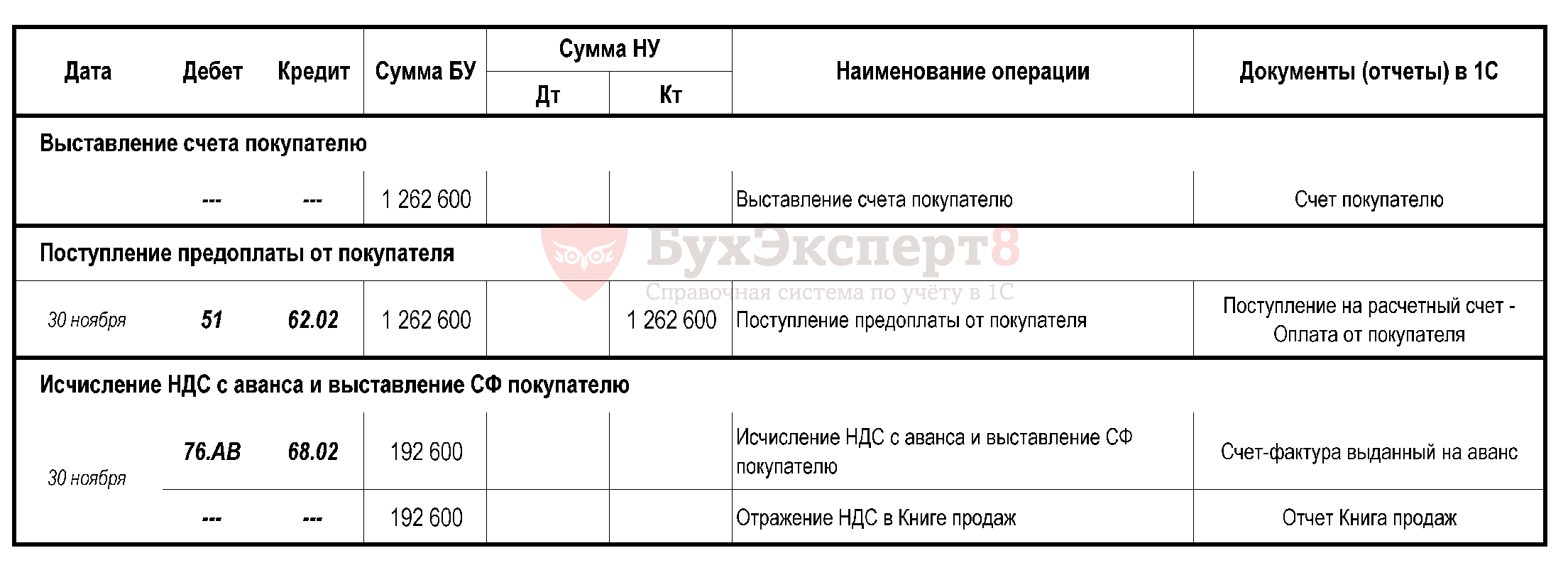

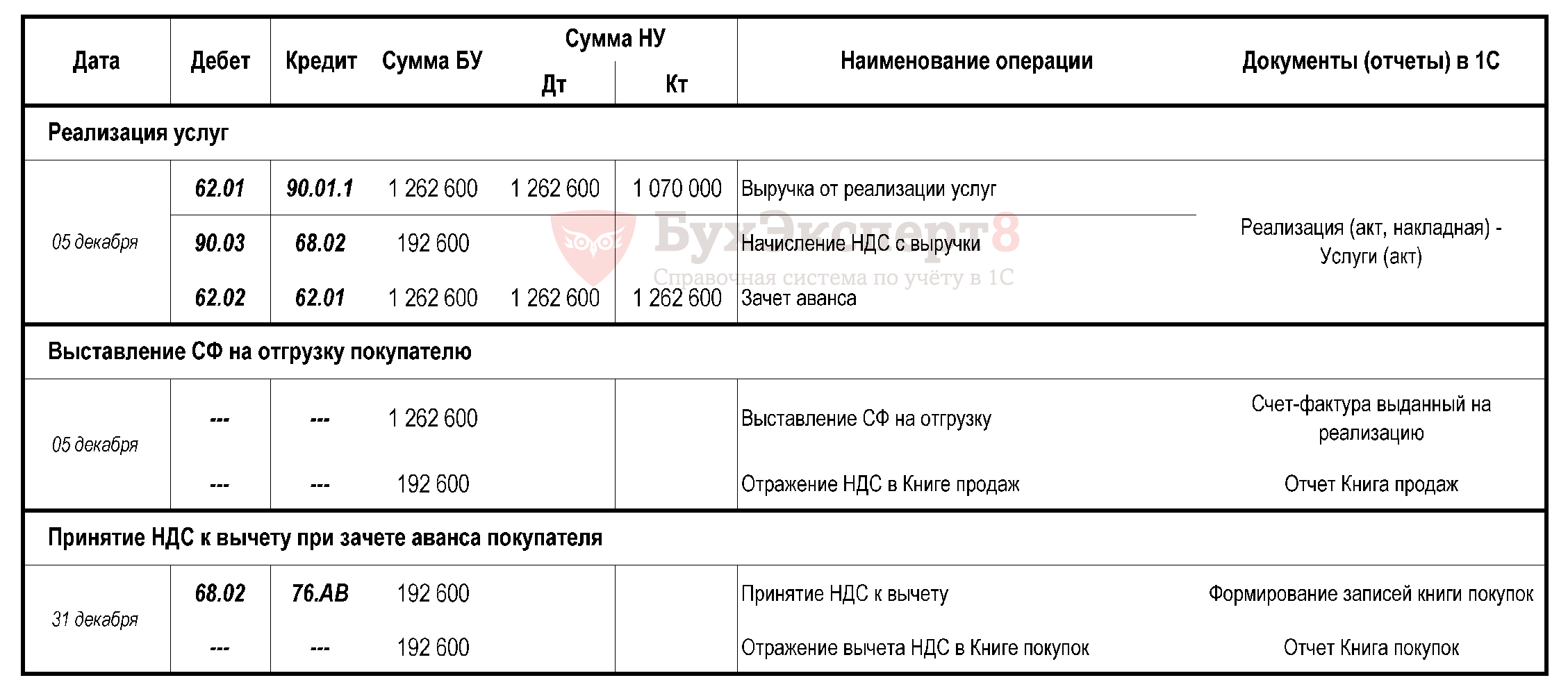

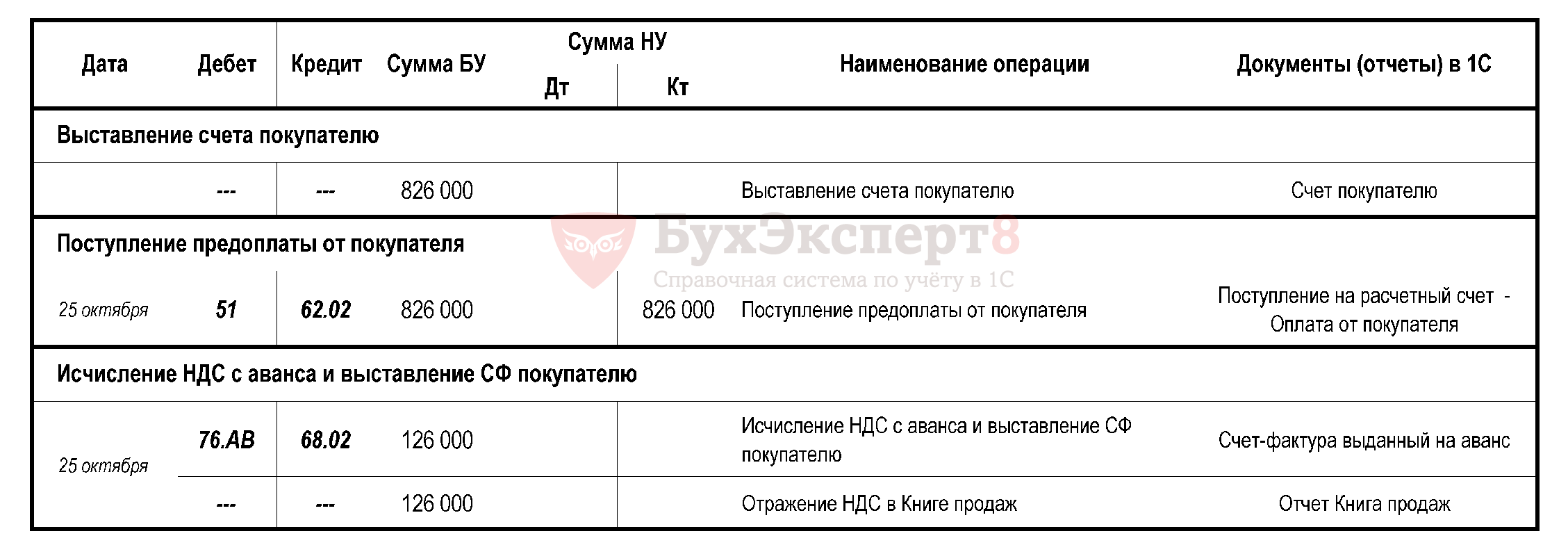

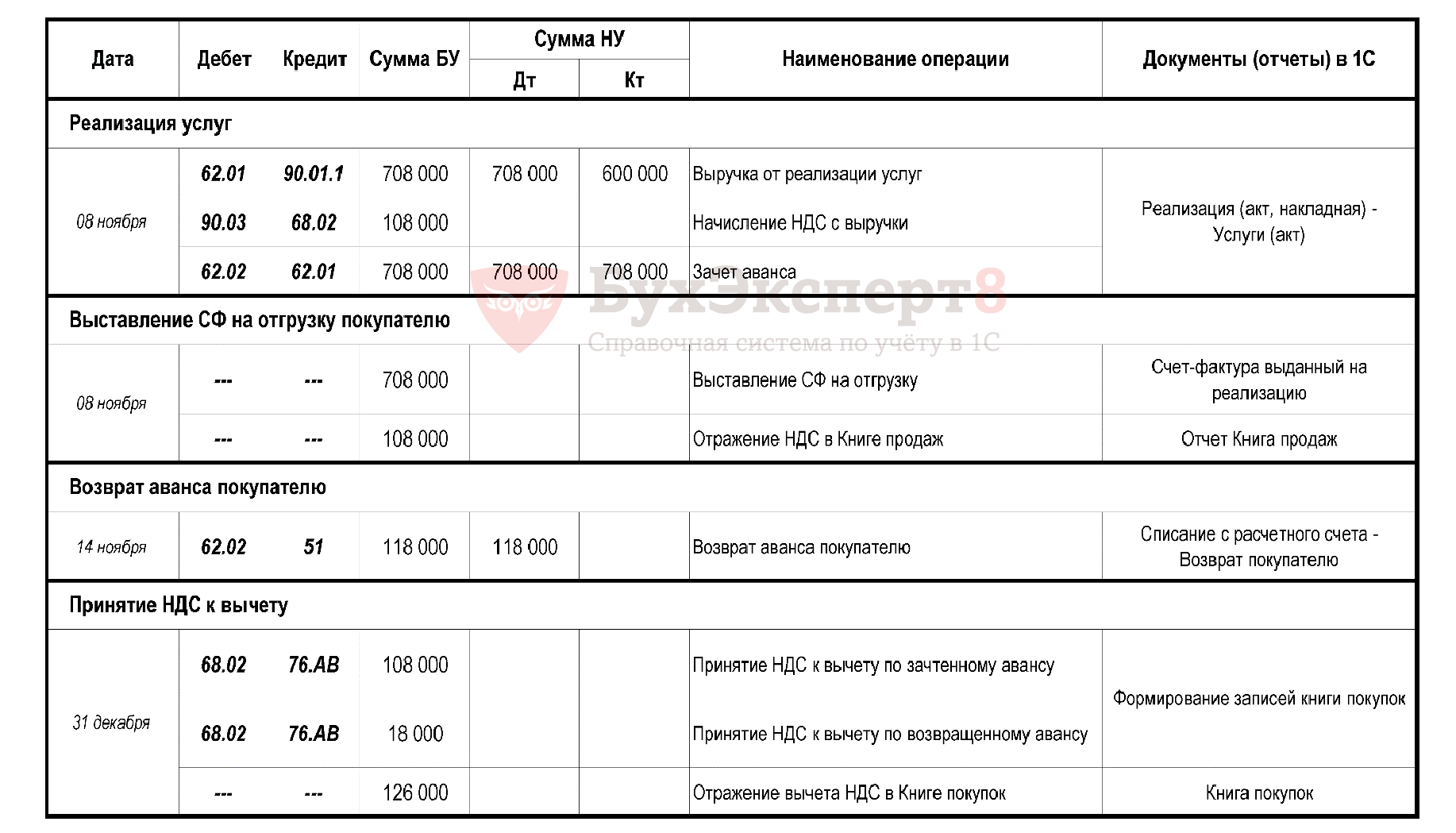

Зачет авансов, полученных от покупателей

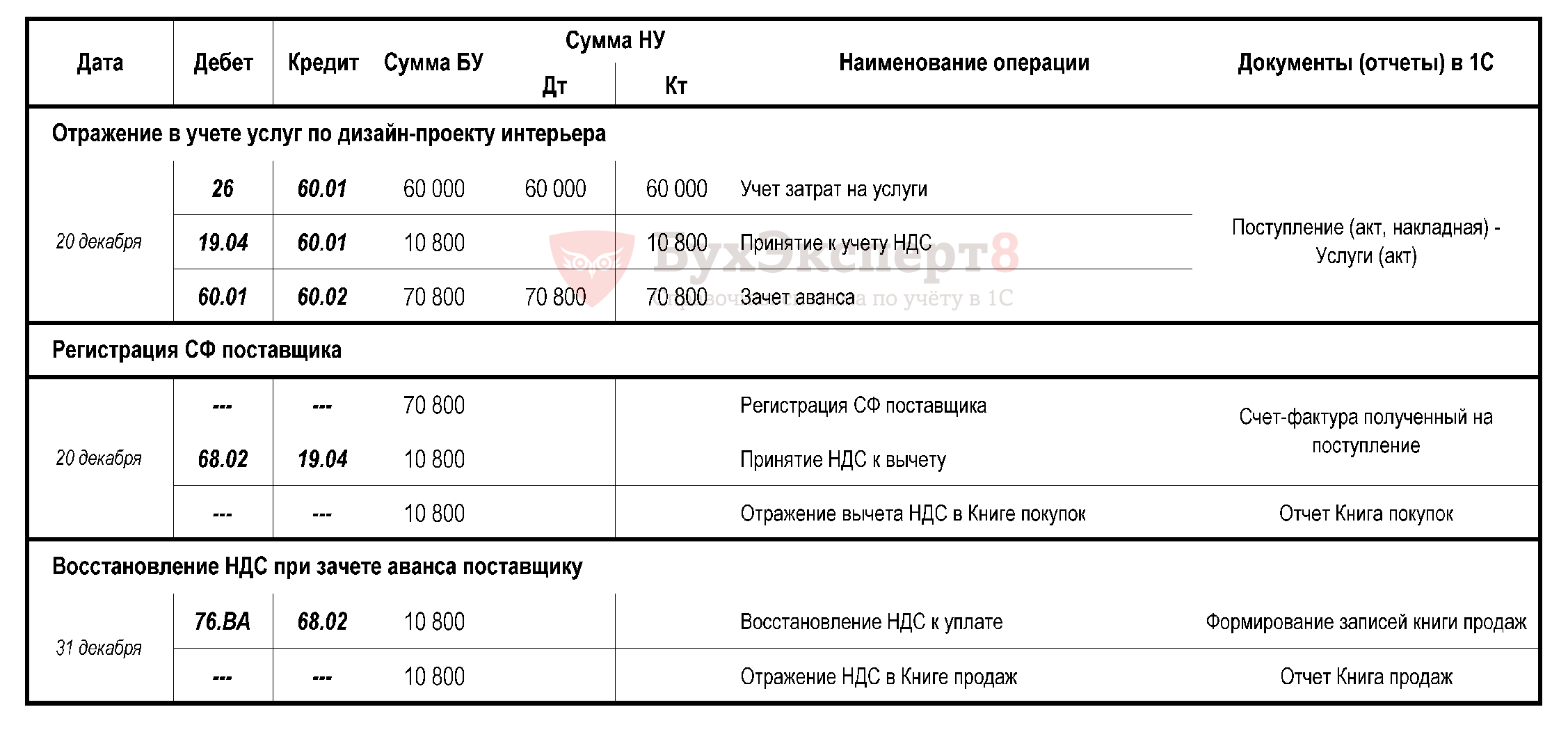

Когда имеем право на вычет?

С даты отгрузки ТРУ в размере налога, исчисленного со стоимости отгруженных ТРУ, в оплату которых ранее был получен аванс, по которому производится зачет согласно условиям договора (п. 6 ст. 172 НК РФ). Т.е. вычет заявляется:

- в той части, которая по условиям договора будет зачтена в оплату отгрузки ТРУ;

- если отгрузка по разным ставкам, а НДС с аванса рассчитан по ставке 18/118%, то ФНС не возражает зачесть всю сумму НДС, рассчитанную с аванса.

Когда имеем право на вычет:

- при возврате аванса право на вычет возникает в периоде возврата аванса (п. 5 ст. 171 НК РФ);

- воспользоваться вычетом можем не позже 1 года с момента отказа от поставки (п. 4 ст. 172 НК РФ).

Будет ли право на вычет при «перекидке» аванса на другой договор?

Минфин в своем Письме от 18.07.2016 N 03-07-11/41972, от 14.10.2015 N 03-07-11/58845 указывает, что вычет сумм НДС в случае зачета денежных средств по расторгнутому договору в счет оказания услуг по другому договору с одним и тем же заказчиком без возврата соответствующей суммы предварительной оплаты Кодексом не предусмотрен. Но! Далее говорит о том, что сумма НДС, исчисленная и уплаченная продавцом с суммы предварительной оплаты, принимается к вычету при фактическом оказании услуг по другому договору.

стр. 010 Код вида операции:

- код «22» Операции по возврату авансов, полученных от покупателей, и зачету авансов в счет отгрузки товаров (работ, услуг).

стр.120 Дата принятия на учет товаров (работ, услуг) (гр. 8 Книги покупок):

- дата отгрузки (возврата) при зачете аванса.

стр. 170 Стоимость покупок по счету-фактуре (гр. 15 Книги покупок):

- общая сумма аванса по счету-фактуре, указанная в гр. 9 счета-фактуры по стр. «Всего к оплате», в т.ч. НДС.

стр. 180 Сумма налога, принимаемая к вычету (гр. 16 Книги покупок):

- сумма НДС к вычету, в части зачтенной суммы аванса.

Зачет авансов, перечисленных поставщикам

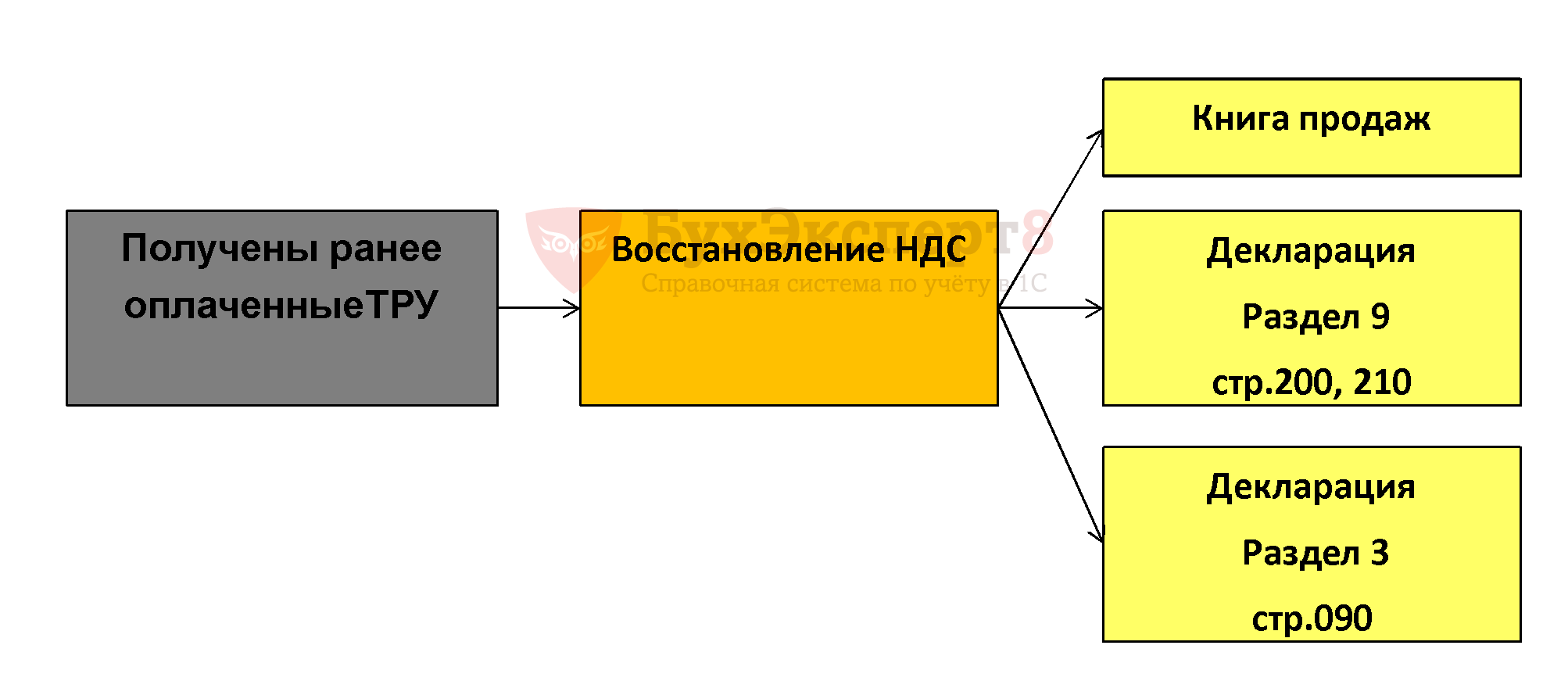

стр. 010 Код вида операции:

- код «21» Операции по восстановлению сумм налога (п. 8 ст. 145, п. 3 ст. 170 (зачет авансов), ст. 171.1 НК РФ, а также при операциях, облагаемых 0%).

стр. 160 Стоимость продаж по СФ (в т.ч. НДС) (гр. 13б Книги продаж):

- общая сумма аванса по счету-фактуре, указанная в гр. 9 счета-фактуры по стр. «Всего к оплате», в т.ч. НДС.

стр. 200-210 Сумма НДС по СФ (гр. 17,18 Книги продаж):

- восстановленная сумма НДС, в части зачтенной суммы аванса.

Корректировочный счет-фактура на возврат товаров (учет у Продавца) (актуально до 01.01.2019)

С 01.01.2019 возврат товаров оформляйте документом Корректировка реализации.

Узнать подробнее Оформление возврата покупателю с 01.01.2019

Как в бухгалтерском учете продавца оформляется операция возврата товаров?

- если происходит возврат части товаров, то это означает, что право собственности на товар не перешло, поэтому продавцу необходимо отсторнировать выручку методом «красного сторно».

Как в 1С отразить операцию продавцу?

- с помощью документа Корректировка реализации - вид операции Корректировка по согласованию сторон.

Схема корректировки в учете НДС

Шаг 1. Отражение возврата не принятого товара (корректировка количества).

Шаг 2. Выставление продавцом корректировочного счета-фактуры на уменьшение количества товара по согласованию сторон.

Шаг 3. Принятие НДС к вычету продавцом на разницу, связанную с уменьшением количества товара, по корректировочному счету фактуре. Вычет отражается в книге покупок в том периоде когда производится корректировка по согласованию сторон. Вычет может быть отражен не позднее трех лет с момента составления корректировочного счета-фактуры (п. 13 ст. 171, п. 10 ст. 172 НК РФ).

Шаг 4. Составление и представление в ИФНС Декларации по НДС за квартал, в котором прошла корректировка, где сумма разницы НДС по корректировочному СФ:

- учитывается в стр. 120 Раздела 3,

- отражается в стр.180 Раздела 8.

стр. 010 Код вида операции - код «18» Составление или получение корректировочного счета-фактуры в связи с изменением стоимости отгруженных товаров (работ, услуг), прав.

стр. 020-030 Номер и дата счета-фактуры продавца (гр. 3 Книги покупок) – указывается номер и дата «первичного» СФ продавца, по которому выставлен КСФ.

стр. 060, 070 Номер и дата корректировочного счета-фактуры продавца (гр. 5 Книги покупок) – указывается в точном соответствии с номером и датой корректировочного СФ продавца.

стр. 170 Стоимость покупок по счету-фактуре (гр. 15 Книги покупок) – указываются данные из гр. 9 КСФ по стр. «Всего уменьшение» (в т.ч. НДС) при отражении продавцом в книге покупок КСФ на уменьшение стоимости.

стр. 180 Сумма налога, принимаемая к вычету (гр. 16 Книги покупок) – сумма НДС к вычету при отражении продавцом в книге покупок КСФ на уменьшение стоимости (соответствует сумме налога по гр. 8 КСФ по стр. «Всего уменьшение»).

Макс

Макс

RuTube

RuTube

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Подскажите правила не поменялись?

Агент все также должен выставлять с/ф и наименование покупателя в ней должно быть поставщика?

Наш агент почему-то нам дает с/ф в ней он сам поставщик?

Добрый день.

Правила перевыставления счет-фактур агентом не менялись. Уточняйте у своего Агента на каком основании от так выставляет СФ. Пусть дает ссылки на закон.

ип работало без ндс ,с 1,01,25 ндс 20,10% . при формировании декларации по НДС есть ошибки, необходимо сделать ндс предьявленный.

Месяц Документ Счет НДС Остаток по счету 19 Остаток НДС по регистрам НДС

Март 2025 Поступление (акт, накладная, УПД) 0000-004231 от 23.12.2024 0:00:00 19.03 313,29

Март 2025 Поступление (акт, накладная, УПД) 0000-004237 от 26.12.2024 0:00:00 19.03 189,66

Март 2025 Поступление (акт, накладная, УПД) 0000-004232 от 27.12.2024 0:00:00 19.03 492,24

как это сделать сейчас правильно???

Здравствуйте!

Пример перехода на УСН с НДС 20%, 10% здесь. Проверьте по инструкции, пожалуйста, на всякий случай все ли так

Как принять к вычету входящий НДС по остаткам товаров на УСН «доходы-расходы» с НДС в 2025 году в 1С?