Рассмотрим особенности отражения в 1С операций по приобретению и вводу в эксплуатацию внеоборотного актива, принятого к бухгалтерскому учету в качестве основного средства. Стоимость актива — более 40 000 руб., но менее 100 000 руб.

Вы узнаете:

- как оформляется приобретение ОС;

- как учитывается ОС стоимостью менее 100 000 руб. в НУ;

- о нюансах принятия НДС к вычету при приобретении ОС.

Содержание

Пошаговая инструкция

Внимание! Ставка НДС изменена с 01.01.2019 с 18% на 20% и с 18/118 на 20/120.

Организация заключила договор с ООО "Веллмарт" на поставку швейного оборудования на сумму 90 034 руб. (в т. ч. НДС 18%).

08 октября Швейная машина Husqvarna SAPPHIRE 965 Q поступила на склад и введена в эксплуатацию. Срок полезного использования —50 месяцев.

По данному объекту расходы на амортизацию будут включаться в состав общепроизводственных расходов. Учетной политикой по БУ предусмотрено: "Амортизация начисляется способом уменьшаемого остатка по общепроизводственным объектам основных средств, по которым предусмотрен коэффициент ускорения - 1,5".

Рассмотрим пошаговую инструкцию оформления примера. ![]() PDF

PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Приобретение внеоборотного актива | |||||||

| 08 октября | 08.04.1 | 60.01 | 76 300 | 76 300 | 76 300 | Принятие к учету внеоборотного актива | Поступление (акт, накладная) - Оборудование |

| 19.01 | 60.01 | 13 734 | 13 734 | Принятие к учету НДС | |||

| Регистрация СФ поставщика | |||||||

| 08 октября | --- | --- | 90 034 | Регистрация СФ поставщика | Счет-фактура полученный на поступление | ||

| Ввод в эксплуатацию ОС | |||||||

| 08 октября | 01.01 | 08.04.1 | 76 300 | 76 300 | 76 300 | Ввод в эксплуатацию ОС в БУ | Принятие к учету ОС - Оборудование |

| 25 | 01.01 | 76 300 | 76 300 | Включение в расходы стоимости актива в НУ | |||

| Принятие НДС к вычету по ОС | |||||||

| 31 декабря | 68.02 | 19.01 | 13 734 | Принятие НДС к вычету | Формирование записей книги покупок | ||

| --- | --- | 13 734 | Отражение вычета НДС в Книге покупок | Отчет Книга покупок | |||

Приобретение внеоборотного актива

Затраты на приобретение внеоборотного актива, принятого в бухгалтерском учете в качестве основного средства, учитываются по счету 08.04 "Приобретение объектов основных средств" (Рабочий план счетов).

В 1С есть два варианта оформления приобретения и принятия к учету ОС:

Стандартный, при котором используется два документа:

- оприходование ОС - документ Поступление (акт, накладная) вид операции Оборудование;

- ввод в эксплуатацию ОС - документ Принятие к учету ОС;

Упрощенный, при котором используется единый документ:

Получите понятные самоучители 2026 по 1С бесплатно:

- оприходование и ввод в эксплуатацию ОС - документ Поступление (акт, накладная) вид операции Основные средства.

Узнать больше о Вариантах оформления в 1С приобретения ОС, а также возможностях и ограничениях каждого способа

В нашем примере при вводе ОС в эксплуатацию в БУ предусмотрено начисление амортизации способом уменьшаемого остатка. Поскольку упрощенный вариант не позволяет установить данный метод начисления амортизации, воспользуемся стандартным вариантом принятия ОС к учету.

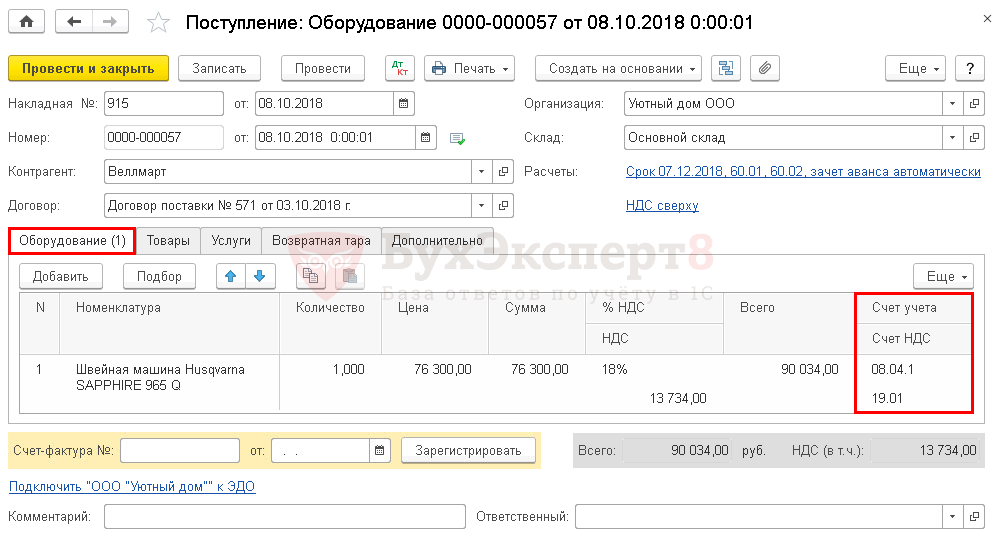

Сформируем документ Поступление (акт, накладная) вид операции Оборудование в разделе ОС и НМА - Поступление основных средств - Поступление оборудования.

На вкладке Оборудование указывается:

- Номенклатура - приобретаемый внеоборотный актив, выбирается из справочника Номенклатура.

- Счет учета заполняется в документе автоматически в зависимости от настроек в регистре Счета учета номенклатуры, но его можно изменить вручную.

Для вида номенклатуры Оборудование (объекты основных средств) по умолчанию установлен счет 08.04.1 "Приобретение компонентов основных средств". ![]() PDF

PDF

Узнать подробнее про установку счетов учета номенклатуры

В документе Поступление (акт, накладная) вид операции Оборудование указывать счет 08.04.2 "Приобретение основных средств" нельзя, т. к. он используется для принятия к учету ОС в упрощенном варианте.

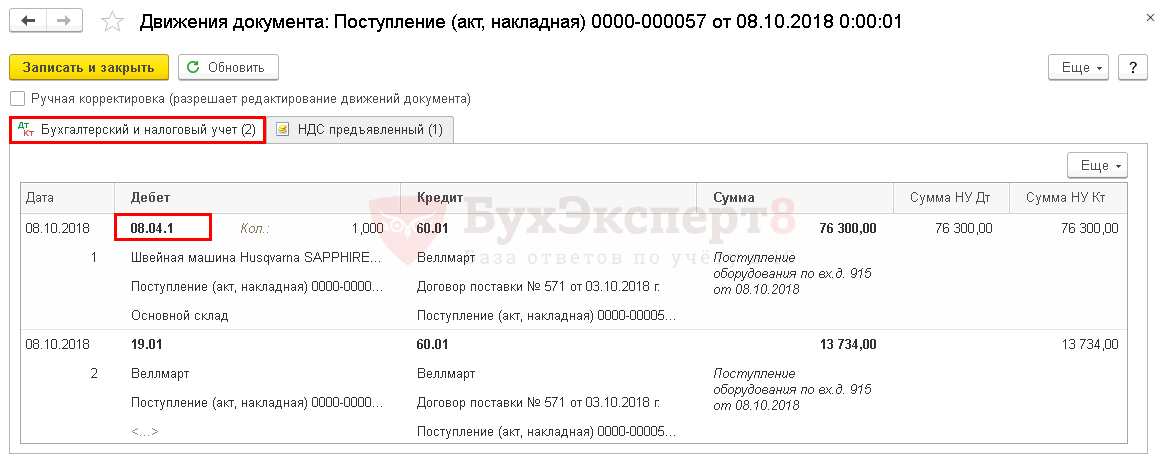

Проводки по документу

Документ формирует проводки:

- Дт 08.04.1 Кт 60.01 - принятие к учету внеоборотного актива.

- Дт 19.01 Кт 60.01 - принятие к учету НДС.

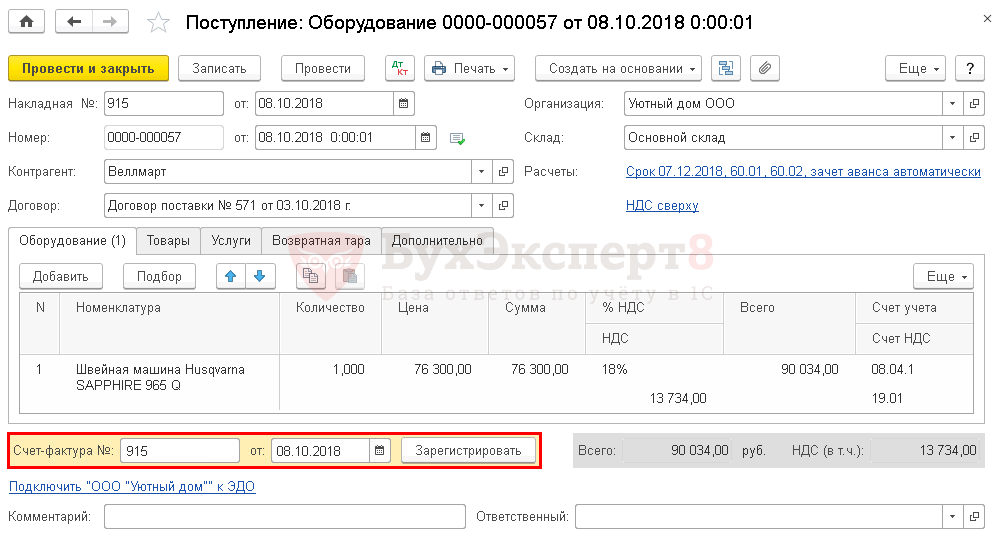

Регистрация СФ поставщика

Для регистрации входящего счета-фактуры поставщика необходимо указать его номер и дату внизу формы документа Поступление (акт, накладная), далее — нажать кнопку Зарегистрировать.

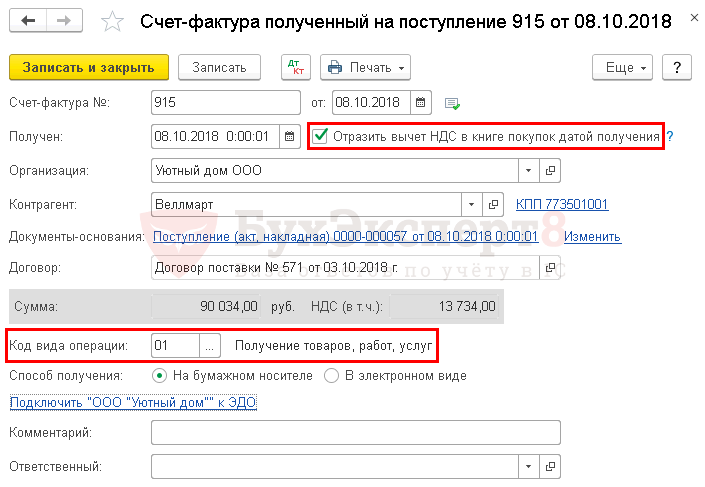

Документ Счет-фактура полученный автоматически заполняется данными документа Поступление (акт, накладная):

- Код вида операции - 01 "Получение товаров, работ, услуг".

Независимо от того, установлен или нет в документе флажок Отразить вычет НДС в книге покупок датой получения, при его проведении не будут сделаны проводки по принятию НДС к вычету.

Вычет НДС по приобретенному ОС в 1С осуществляется только с помощью документа Формирование записей книги покупок.

Ввод в эксплуатацию ОС

Основные средства, используемые в организации, учитываются в дебете счета 01.01 "Основные средства в организации" по первоначальной стоимости (п. 8 ПБУ 6/01, п. 1 ст. 257 НК РФ).

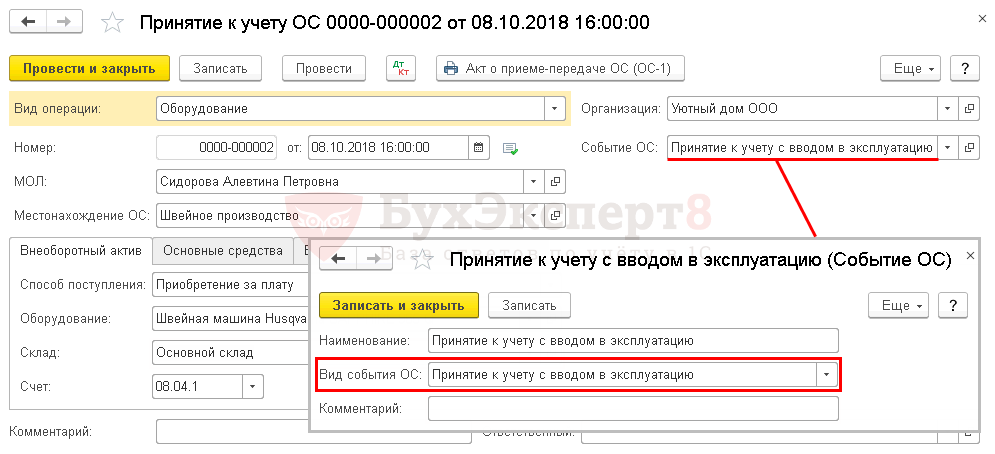

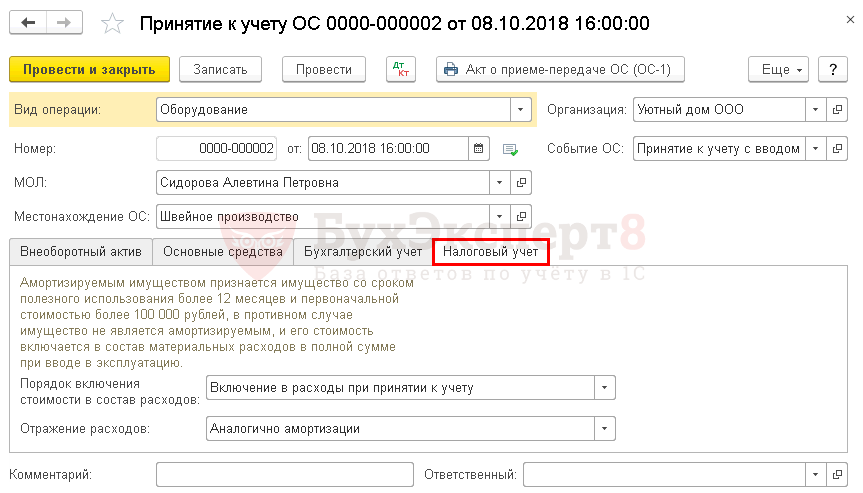

Ввод в эксплуатацию объекта ОС оформляется документом Принятие к учету ОС вид операции Оборудование в разделе ОС и НМА — Поступление основных средств — Принятие к учету ОС.

В шапке документа указывается:

- МОЛ - материально-ответственное лицо, за которым закреплено введенное в эксплуатацию ОС, выбирается из справочника Физические лица.

- Местонахождение ОС - место эксплуатации ОС, выбирается из справочника Подразделения.

- Событие ОС - событие, связанное с изменением учета актива в организации, выбирается из справочника Событие ОС. При вводе в эксплуатацию Вид события ОС должен быть Принятие к учету с вводом в эксплуатацию.

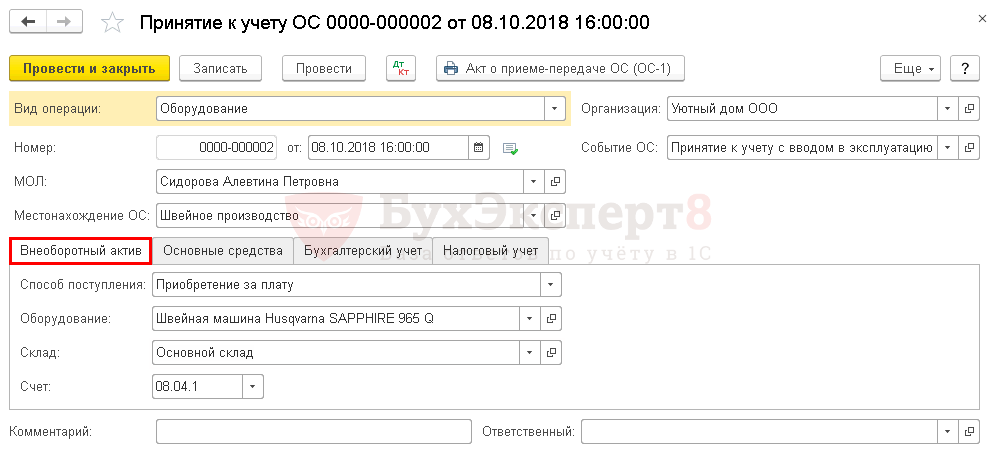

На вкладке Внеоборотный актив указываются данные о приобретенном активе до ввода в эксплуатацию:

- Способ поступления - способ поступления внеоборотного актива в организацию, в нашем примере это Приобретение за плату.

- Оборудование - внеоборотный актив, вводимый в эксплуатацию. Выбирается из справочника Номенклатура.

- Основной склад - место хранения внеоборотного актива.

- Счет - счет учета затрат, на котором формируется первоначальная стоимость объекта.

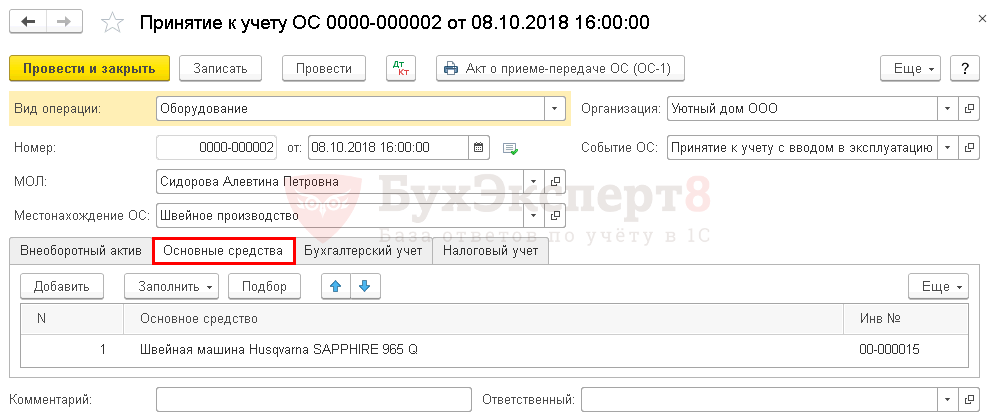

На вкладке Основные средства выбираются вводимые в эксплуатацию ОС из справочника Основные средства.

Справочник Основные средства - самостоятельный, отличающийся от справочника Номенклатура. В нем создается новая позиция. По наименованию она может совпадать с той, что была в справочнике Номенклатура. В нашем примере Швейная машина Husqvarna SAPPHIRE 965 Q.

В карточке объекта ОС должны быть заполнены следующие данные: ![]() PDF

PDF

- Группа учета ОС;

- Раздел Классификация;

- Раздел Сведения для инвентарной карточки.

Стоимость ОС в БУ погашается посредством начисления амортизации (п. 17 ПБУ 6/01).

В НУ активы стоимостью менее 100 000 руб. не являются амортизируемыми и списываются единовременно при вводе в эксплуатацию в состав материальных расходов (пп. 3 п. 1 ст. 254 НК РФ).

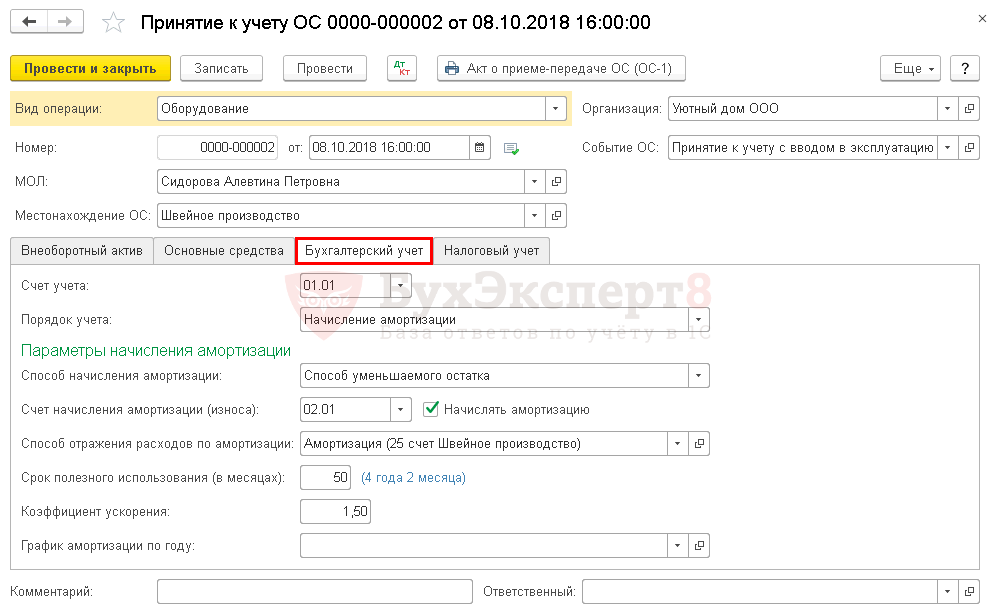

На вкладке Бухгалтерский учет указывается:

- Счет учета - 01.01 "Основные средства в организации".

- Порядок учета - Начисление амортизации: в нашем примере стоимость ОС погашается посредством начисления амортизации.

- Способ начисления амортизации - метод начисления амортизации, установленный в учетной политике по БУ организации.

- Счет начисления амортизации (износа) - 02.01 "Амортизация основных средств, учитываемых на счете 01".

- Флажок Начислять амортизацию должен быть установлен: именно он влияет на автоматическое начисление амортизации при Закрытии месяца.

- Способ отражения расходов по амортизации - способ учета затрат на амортизацию ОС, выбирается из справочника Способ отражения расходов.

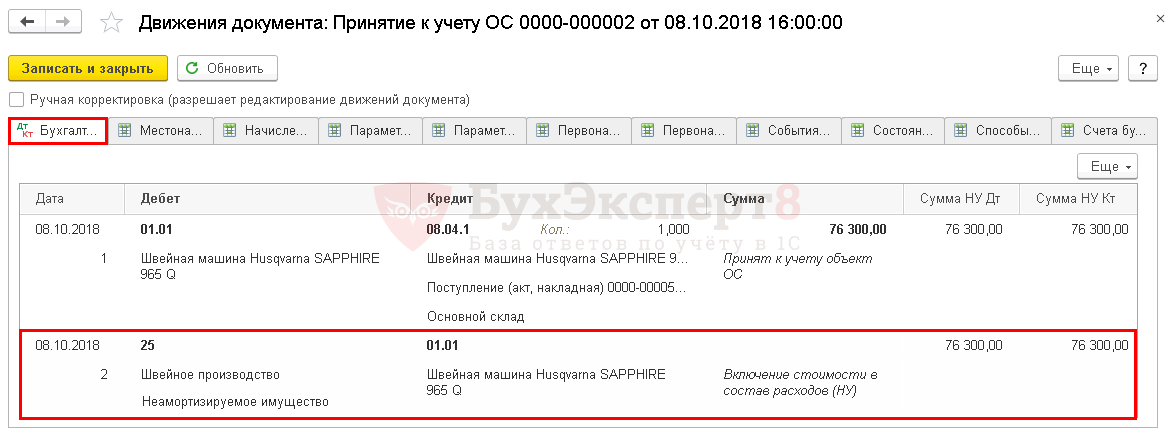

В нашем примере затраты учитываются по Дт 25 "Общепроизводственные расходы": расходы на амортизацию будут включаться в состав общепроизводственных расходов.

- Срок полезного использования (в месяцах) - предполагаемый срок полезного использования.

- График амортизации по году заполняется, если использование объекта ОС имеет сезонный характер.

Если ОС эксплуатируется интенсивно, то для метода начисления амортизации способом уменьшаемого остатка в учетной политике по БУ можно предусмотреть Коэффициент ускорения (не более 3). Для других методов начисления амортизации использование коэффициента ускорения в БУ не предусмотрено (п. 19 ПБУ 6/01,Приказом Минфина РФ от 13.10.2003 N 91н). Такие же разъяснения приводит Минфин в Письме от 22.08.2006 N 07-05-06/220.

На вкладке Налоговый учет указывается:

- Порядок включения стоимости в состав расходов - Включение в расходы при принятии к учету: в налоговом учете актив не признается амортизируемым имуществом.

- Отражение расходов - Аналогично амортизации: в нашем примере расходы учитываются на том же счете затрат и с аналогичной аналитикой, но с Видом расхода Материальные расходы.

Если Отражение расходов выбрано Аналогично амортизации, то при проведении документа будет автоматически установлена предопределенная Статья затрат Неамортизированное имущество с Видом расхода Материальные расходы.

Если в НУ расходы относятся на другой счет затрат, то необходимо в поле Отражение расходов выбрать Другой способ и указать способ учета затрат из справочника Способ отражения расходов. Статья затрат должна иметь Вид расхода - Материальные расходы.

Проводки по документу

Документ формирует проводки

- Дт 01.01 Кт 08.04.1 - ввод в эксплуатацию ОС.

- Дт 25 Кт 01.01 - стоимость ОС учтена в расходах по НУ единовременно при вводе в эксплуатацию.

Документальное оформление

Организация должна утвердить формы первичных документов, в т. ч. документа по вводу в эксплуатацию ОС и форму инвентарной карточки для дальнейшего учета ОС. В 1С используется Акт о приеме-передаче ОС (ОС-1) и Инвентарная карточка ОС (ОС-6).

Бланк Акта о приеме-передаче ОС по форме ОС-1 можно распечатать по кнопке Печать – Акт о приеме-передаче ОС (ОС-1) документа Принятие к учету ОС. ![]() PDF

PDF

В связи с тем, что приобретаемый объект не числился у поставщика в составе основных средств, а был куплен, в бланке ОС-1 левый блок с грифом "УТВЕРЖДАЮ" (в т. ч. "Подпись руководителя", "М.П." и "Дата"), не заполняется. Также не заполняются данные организации-сдатчика и Раздел 1 (Письмо Росстата РФ от 31.03.2005 N01-02-09/205).

Бланк Инвентарной карточки ОС по форме ОС-6 можно распечатать по кнопке Инвентарная карточка ОС (ОС-6) в карточке основного средства (раздел Справочники — ОС и НМА —Основные средства). ![]() PDF

PDF

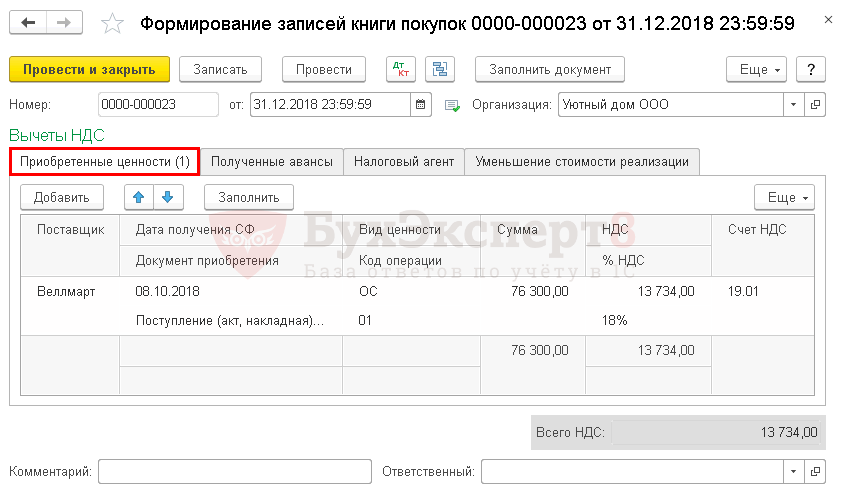

Принятие НДС к вычету по ОС

При приобретении ОС НДС принимается к вычету при выполнении условий (п. 2 ст. 171 НК РФ):

- ОС должны использоваться в деятельности, облагаемой НДС;

- есть правильно оформленный СФ (УПД);

- ОС приняты к учету, т. е. учтены на счете 08.04 "Приобретение объектов основных средств" (абз. 3 п. 1 ст. 172 НК РФ, Письмо Минфина РФ от 04.07.2016 N 03-07-11/38824, Письмо Минфина РФ от 18.11.2016 N 03-07-11/67999).

При этом НДС приниматься к вычету должен в полной сумме налога, указанной в счете-фактуре (Письмо Минфина РФ от 19.12.2017 N 03-07-11/84699).

Принятие НДС к вычету по приобретенному ОС оформляется документом Формирование записей книги покупок в разделе Операции — Закрытие периода — Регламентные операции НДС. Для автоматического заполнения вкладки Приобретенные ценности необходимо воспользоваться кнопкой Заполнить.

Проводки по документу

Документ формирует проводки:

- Дт 68.02 Кт 19.01— принятие НДС к вычету.

Отчет Книга покупок можно сформировать из раздела Отчеты — НДС — Книга покупок. ![]() PDF

PDF

Декларация НДС

В декларации сумма вычета НДС отражается:

В Разделе 3 стр. 120 "Сумма НДС, подлежащая вычету": ![]() PDF

PDF

- сумма НДС, принятая к вычету.

В Разделе 8 "Сведения из книги покупок":

- счет-фактура полученный, код вида операции "01».

См. также:

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Спасибо огромное Вам и вашей команде!