Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Если в вашем учете появились продолжающие работать основные средства с нулевой остаточной стоимостью, это значит, что вовремя не пересмотрен срок их полезного использования. В статье расскажем о трех вариантах исправления этой ошибки.

Содержание

Пересмотр СПИ для ОС с нулевой стоимостью

В соответствии с п. 30 ФСБУ 6/2020 начисление амортизации по линейному методу не приостанавливается даже в случаях простоя или консервации ОС. Она рассчитывается по правилам п. 35 ФСБУ 6/2020, исходя из:

Получите понятные самоучители 2026 по 1С бесплатно:

- балансовой стоимости;

- ликвидационной стоимости;

- остатка СПИ.

Амортизация приостанавливается, только если ликвидационная стоимость становится равной или превышает балансовую стоимость ОС.

Поэтому в бухучете не может быть ситуации, когда ОС используется и полностью самортизировано, т. е. его балансовая стоимость = 0.

Это означает, что допущена ошибка в определении срока полезного использования (СПИ), который должен постоянно пересматриваться (п. 37 ФСБУ 6/2020):

- на конец каждого года;

- при наступлении обстоятельств, свидетельствующих о возможном изменении СПИ, — продление срока эксплуатации ОС.

При переходе на ФСБУ 6 необходимо было пересмотреть оставшийся СПИ. Изменение элементов амортизации отражается через документ Изменение элементов амортизации ОС в разделе ОС и НМА – Параметры амортизации ОС. Тогда программа автоматически произвела бы корректировку амортизации регламентной операцией Переход на ФСБУ 6 и балансовая стоимость была бы увеличена:

- Дт 84.01 Кт 02.01.

В БУ амортизация по работающему ОС продолжила начисляться в течение нового оставшегося СПИ.

В НУ ситуация, когда ОС полностью самортизировано и продолжает работать, возможна, т. к. СПИ определяется исходя из срока, установленного для амортизационной группы ОС (п. 1 ст. 258 НК РФ).

Рассмотрим на примере исправление ошибки, связанной с неверным определением СПИ для ОС в БУ.

01 июля обнаружено, что Основное средство Водопровод полностью самортизировано в июне 2022. Амортизация больше не начисляется ни в бухгалтерском, ни в налоговом учете. Объект продолжит свою работу и будет эксплуатироваться еще 3 года (36 мес.)

Организация должна была при переходе на ФСБУ 6 пересмотреть СПИ данного объекта, но это не сделала. Требуется исправить ошибку и продолжить начисление амортизации в соответствии с требованиями ФСБУ 6.

25.06.1992 Водопровод введен в эксплуатацию первоначальной стоимостью — 1 710 720 руб. Был определен СПИ 30 лет в БУ и НУ.

На 31.12.2021:

- оставшийся СПИ равен 6 мес.;

- остаточная стоимость — 28 512 руб.

Исправить ошибку в 1С можно несколькими способами:

- Вариант 1. Вернуться на 31.12.2021 и исправить переход на ФСБУ 6. Придется перепроводить операции с декабря 2021.

- Вариант 2. Вернуться в предыдущие месяцы, когда еще есть остаточная стоимость и изменить СПИ. Придется перепроводить операции с месяца исправления.

- Вариант 3. Исправить СПИ и балансовую стоимость вручную. Все исправления вносятся в текущем периоде с помощью документа Операция, введенная вручную.

Возврат на 31.12.2021 для исправления перехода на ФСБУ 6

Эта операция необратима! Перед ее выполнением создайте копию базы. После выполнения сверьте остатки.

Пока не сдана бухгалтерская отчетность за 2022 год, рекомендуем вернуться на 31.12.2021, пересмотреть СПИ ОС и выполнить правильно альтернативный переход на ФСБУ 6. Такой порядок исправления ошибки самый верный, но его минус — придется перепроводить Закрытие месяца с декабря 2021.

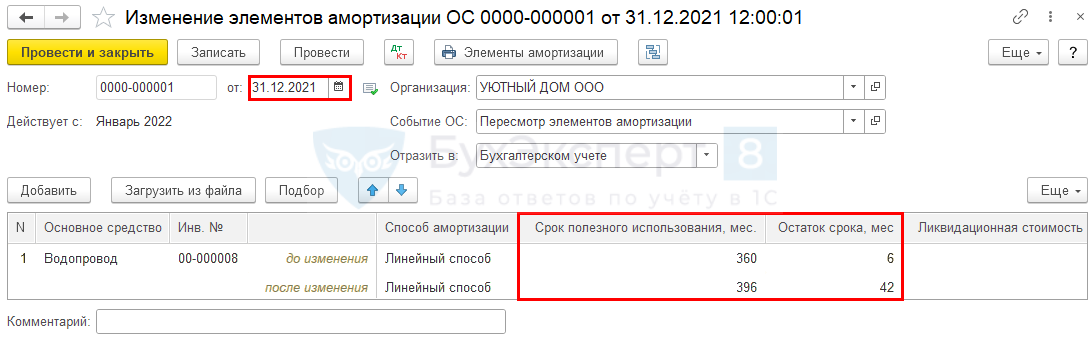

Для этого внесите изменения в оставшийся СПИ объекта документом Изменение элементов амортизации ОС на 31.12.2021.

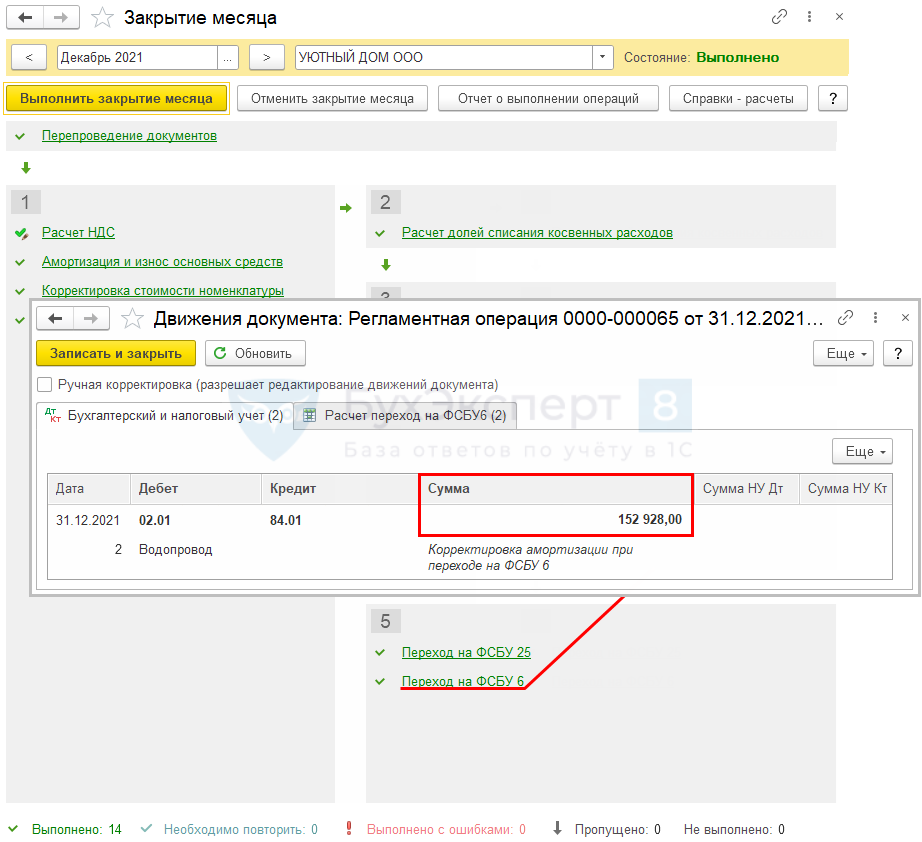

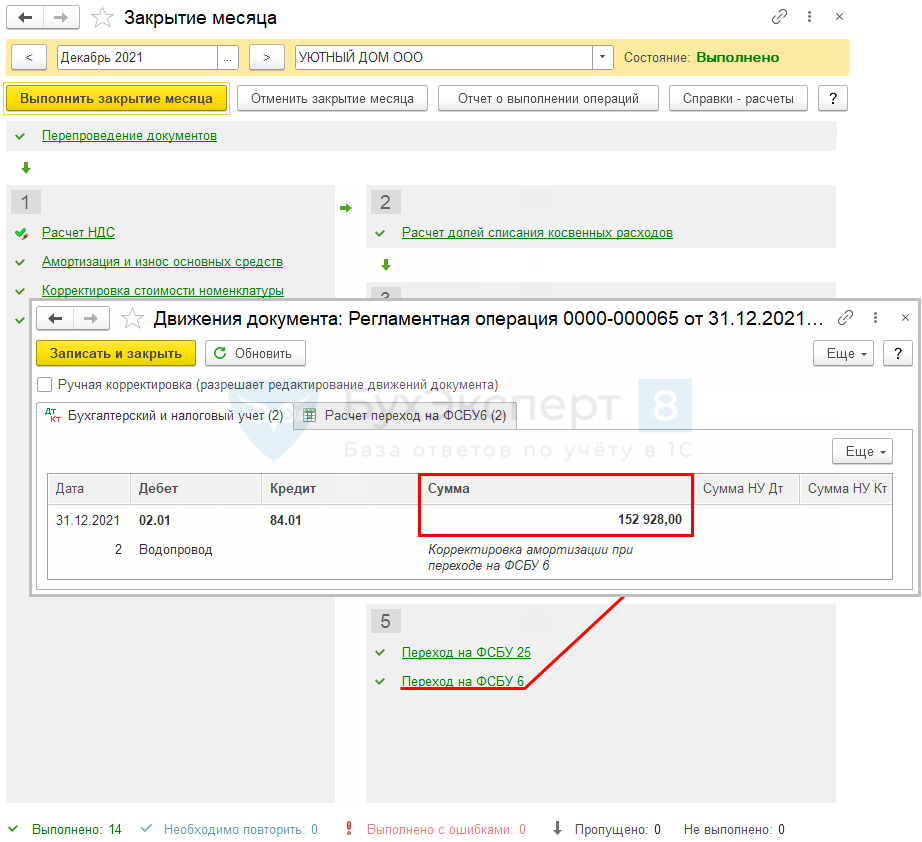

Далее в процедуре Закрытие месяца за декабрь 2021 (раздел Операции – Закрытие месяца) проведите регламентную операцию Переход на ФСБУ 6.

Программа автоматически откорректирует балансовую стоимость Водопровода за счет корректировки амортизации:

- Дт 02.01 Кт 84 — увеличена балансовая стоимость ОС. После этого можно продолжать амортизировать ОС еще 42 месяца — оставшийся СПИ, указанный в документе Изменение элементов амортизации ОС.

См. также:

После перехода на ФСБУ 6 необходимо пересчитать начисленную амортизацию в БУ с начала года — перепроведите Закрытие месяца с января по текущий месяц.

Возврат в предыдущие месяцы, когда еще есть остаточная стоимость

В соответствии с п. 35 ФСБУ 6/2020 амортизация начисляется исходя из балансовой (аналог остаточной) стоимости и оставшегося СПИ. Поэтому для продолжения начисления амортизации ОС в БУ необходимо вернуться в предыдущие месяцы, когда еще оставалась балансовая стоимость ОС, — как минимум в предпоследний месяц начисления амортизации.

Данный способ не совсем корректный с точки зрения ФСБУ 6/2020, но он позволит продолжать начисление амортизации БУ для работающего ОС.

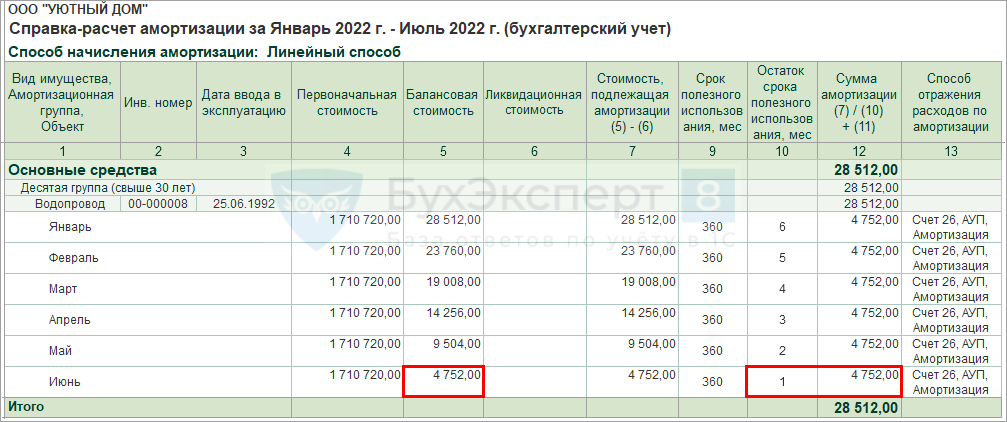

Сформируйте Справку-расчет амортизации (раздел Операции – Закрытие месяца – кнопка Справки-расчеты – Амортизация) и посмотрите, в каком месяце последний раз начислялась амортизация.

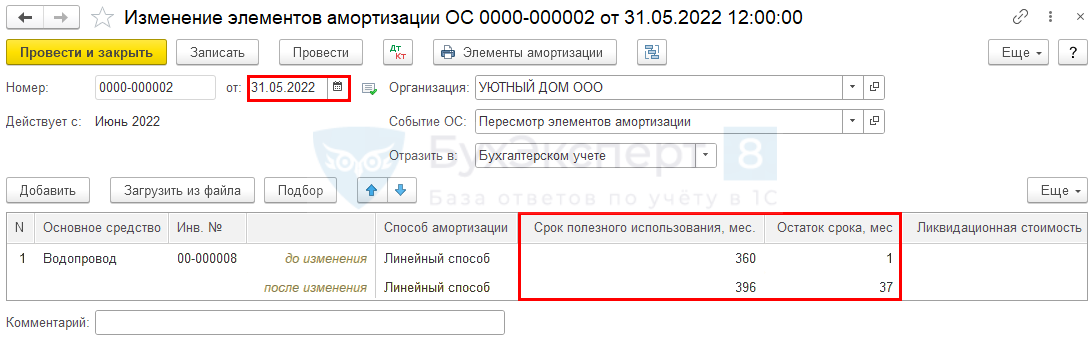

Последний месяц начисления амортизации — июнь, следовательно, откорректируйте СПИ документом Изменение элементов амортизации ОС на крайний день предпоследнего месяца начисления амортизации — 31 мая.

По Рекомендации БМЦ от 10.07.2009 N Р-6/2009 КпР «Изменение СПИ ОС в течение срока эксплуатации» пересмотр СПИ необходимо делать с начала года, но в 1С пересчет амортизации с начала года не делается. Все изменения применяются с нового месяца. Правильнее пересмотреть СПИ перед началом года, т. е. на 31.12.2021, как предложено в Варианте 1.

После внесения изменений в СПИ перепроведите Закрытие месяца за периоды исправления — май, июнь. Амортизация в БУ будет начисляться по-новому с июня в течение нового СПИ — 37 .

Исправление СПИ и балансовой стоимости вручную

Если невозможно вернуться на 31.12.2021 или в предпоследний месяц начисления амортизации ОС, т. к. период закрыт и не подлежит перепроведению, придется исправлять ошибку вручную.

Рассмотрим пошаговую инструкцию оформления примера. ![]() PDF

PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Изменение элементов амортизации ОС | |||||||

| 30 июня | --- | --- | Изменение элементов амортизации с 1 июля 2022 (увеличен СПИ) |

Изменение элементов амортизации ОС |

|||

| Исправление ошибки в амортизации ОС за 2021 год | |||||||

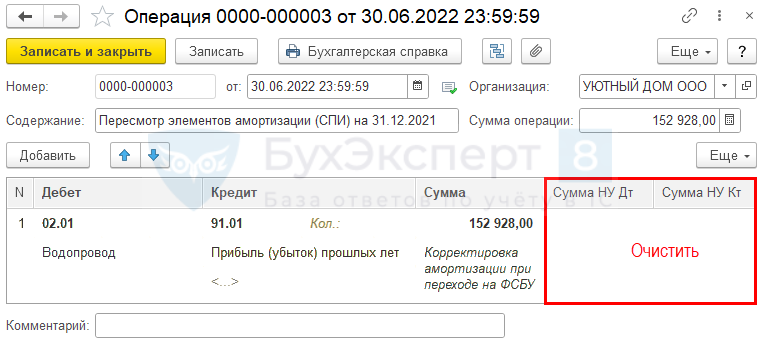

| 30 июня | 02.01 | 91.01 | 152 928 | Корректировка амортизации при переходе на ФСБУ 6 | Операция, введенная вручную - Операция | ||

| Исправление ошибки в амортизации ОС за период январь-июнь | |||||||

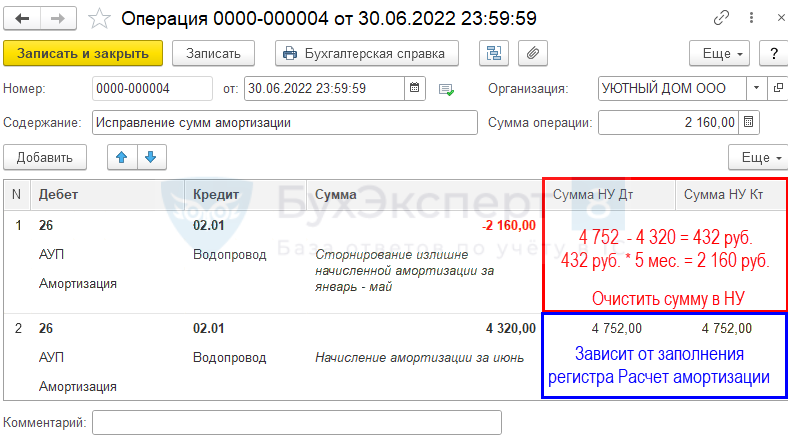

| 30 июня | 26 | 02.01 | -2 160 | Корректировка амортизации за январь - май | Операция, введенная вручную - Операция | ||

| 26 | 02.01 | 4 320 | 4 752 | 4 752 | Начисление амортизации за июнь | ||

| --- | --- | Отражение корректировки амортизации в регистр сведений Расчет амортизации | |||||

| Начисление амортизации за июль | |||||||

| 31 июля | 26 | 02.01 | 4 320 | Начисление амортизации | Закрытие месяца - Амортизация и износ ОС |

||

Изменение оставшегося СПИ в текущем периоде

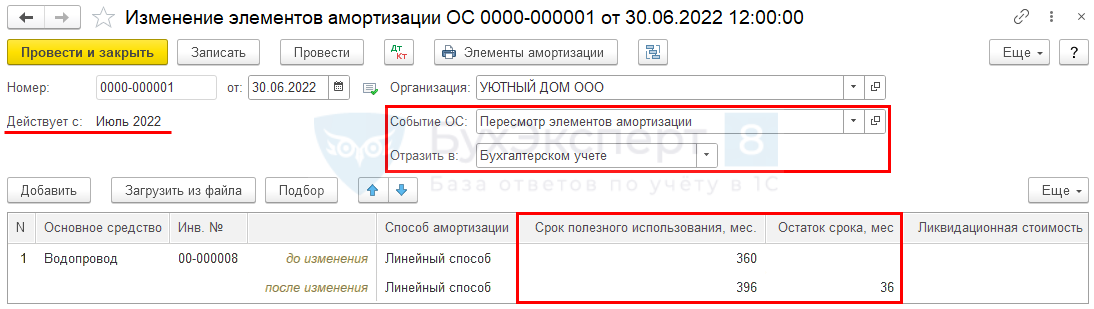

Исправьте СПИ документом Изменение элементов амортизации ОС на дату исправления ошибки (в нашем примере — 30.06.2022) в разделе ОС и НМА – Параметры амортизации ОС – Изменение элементов амортизации ОС:

- укажите оставшийся СПИ, рассчитанный со следующего месяца от даты документа, в графе Остаток срока, мес — в нашем примере 36 мес. (3 года).

Пересчет амортизации для корректировки балансовой стоимости

На момент исправления ошибки балансовая стоимость ОС = 0. Для продолжения начисления амортизации необходимо ее откорректировать. Увеличение остаточной стоимости должно быть осуществлено за счет корректировки амортизации (счет 02). Для этого необходимо пересчитать вручную сумму накопленной амортизации с начала принятия к учету ОС, исходя из нового СПИ.

Пересчитать амортизацию можно автоматически на копии базы и затем вручную внести сумму корректировки амортизации в проводки. Проделайте вариант 1:

- внесите изменения в СПИ документом Изменение элементов амортизации ОС на 31.12.2021 в разделе ОС и НМА – Параметры амортизации ОС – Изменение элементов амортизации ОС;

- перейдите в процедуру Закрытие месяца (раздел Операции – Закрытие месяца) и проведите регламентную операцию Переход на ФСБУ 6.

Проводки, отраженные в регламентной операции Переход на ФСБУ 6, нужно внести в документ Операция, введенная вручную.

Исправление амортизации в связи с пересмотром СПИ

Введите документ Операция, введенная вручную в разделе Операции – Операции, введенные вручную.

Если ошибка существенная, в Кт укажите 84.01. ![]() PDF Если ошибка несущественная — 91.01. Сумму в НУ необходимо очистить, т. к. изменение элементов амортизации осуществляется только по БУ.

PDF Если ошибка несущественная — 91.01. Сумму в НУ необходимо очистить, т. к. изменение элементов амортизации осуществляется только по БУ.

Исправление амортизации за текущий год

Амортизация за период с января по июнь начислялась неверно в размере 4 752 руб. (1 710 720 руб. : 360 мес. = 4 752 руб.). А должна была начисляться, исходя из нового СПИ в размере 4 320 руб.:

- Балансовая стоимость = 28 512 (остаточная стоимость)

PDF + 152 928 руб. (корректировка амортизации) = 181 440 руб.;

PDF + 152 928 руб. (корректировка амортизации) = 181 440 руб.; - Оставшийся СПИ СПИ) PDF + 36 мес. (продлили) = 42 мес.;

- Ежемесячная амортизация = 181 440 руб. / 42 мес.= 4 320 руб.

БУ

Ошибка, обнаруженная до окончания отчетного периода, исправляется в месяце обнаружения по соответствующим счетам БУ (п. 5 ПБУ 22/2010).

НУ

Сумма амортизации исправляется только по БУ. В НУ исправлять ничего не нужно.

Для корректировки суммы амортизации за период с января по июнь введите документ Операция, введенная вручную в разделе Операции – Операции, введенные вручную.

Обязательно начислите амортизацию БУ за месяц исправления ошибки вручную в документе Операция, введенная вручную, т. к. при ручных проводках начисления (изменения) амортизации она автоматически при Закрытии месяца не начислится.

В НУ также начислите амортизацию за месяц вручную, если будете вносить корректировки в регистр сведений Расчет амортизации — см. следующий шаг.

Если регистр не будете корректировать, в НУ сумму за июнь очистите,

Исправление в регистре Расчет амортизации

Советуем внести вручную изменения в регистр сведений Расчет амортизации. Иначе амортизация в отчете Справка-расчет амортизации будет отличаться от той, что в отчете Ведомость амортизации ОС (раздел ОС и НМА - Ведомость амортизации ОС).

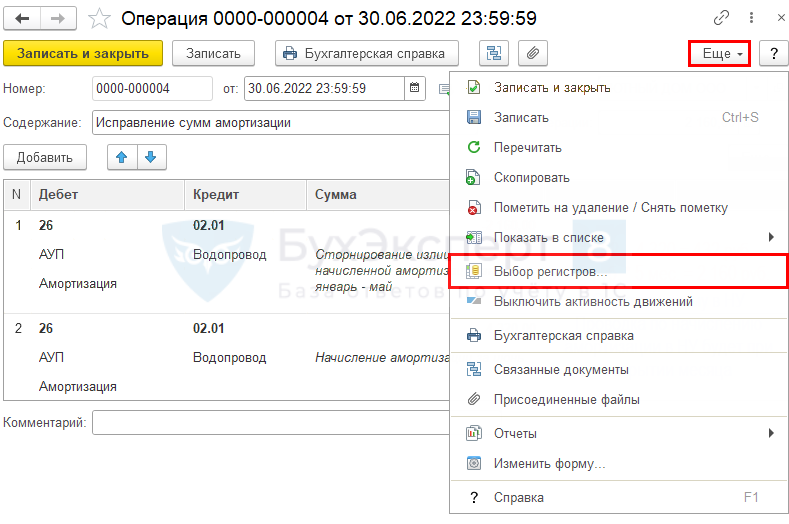

Для этого заполните регистр Расчет амортизации, добавив его в документ Операция, введенная вручную по кнопке Еще – Выбор регистров – Регистры сведений – Расчет амортизации.

Для заполнения регистра Расчет амортизации рекомендуем открыть регламентную операцию Амортизация и износ ОС, посмотреть заполнение регистра Расчет амортизации по ОС за прошлые месяцы, заполнить по аналогии. Или за следующий месяц, где расчет уже с новыми данными.

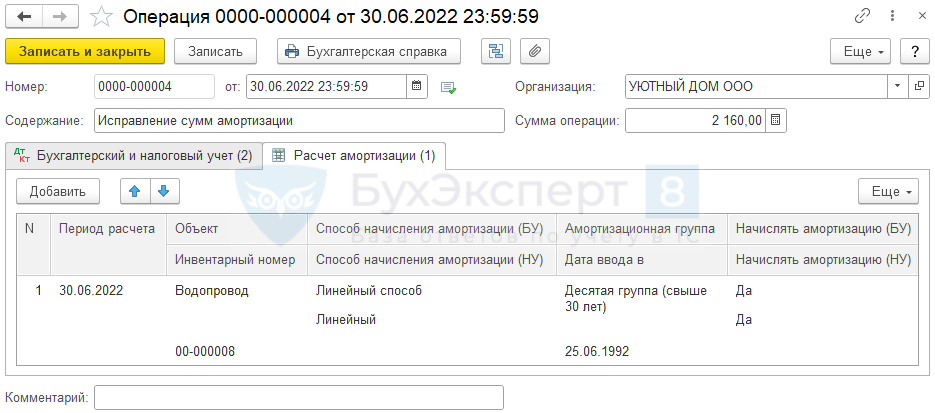

- Стоимость — 1 710 720, т. е. первоначальная стоимость;

- Остаточная стоимость (БУ) = 4 752 (остаточная стоимость на июнь PDF) + 152 928 руб. (корректировка амортизации) = 157 680 руб.;

- Остаточная стоимость (НУ) — 4 752;

- Стоимость для амортизации (БУ) = 157 680 руб. + 2 160 (корректировка амортизации за период январь - май) = 159 840 руб.;

- Стоимость для амортизации (НУ) — 1 710 720, т. е. первоначальная стоимость;

- Сумма амортизации (БУ) — 4 320 – 2 160 = 2 160 руб.;

- Сумма амортизации (НУ) — 4 752 руб. Обязательно заполните

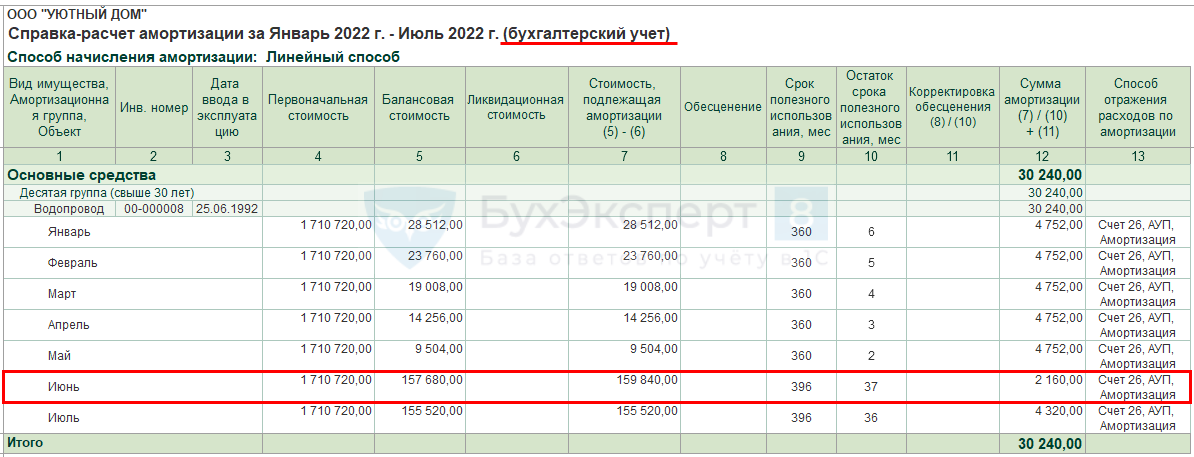

Сформируем отчет Справка-расчет амортизации за январь-июль в БУ по кнопке Справки-расчеты в процедуре Закрытие месяца.

Аналогично проверьте амортизацию в НУ — сформируйте отчет Справка-расчет амортизации за январь-июль в НУ.

Регистр Расчет амортизации заполнен верно.

Амортизация будет начисляться по-новому с июля только в БУ в течение нового СПИ. В НУ объект полностью самортизирован.

См. также:

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете