Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Организация может учитывать основное средство как отдельный инвентарный объект или в составе группы однородных ОС. Разберем, как в 1С Бухгалтерия 3.0 учитывать групповые объекты ОС.

Содержание

Нормативное регулирование

В ФСБУ 5/2019, 6/2020 учет и квалификация актива зависят от срока его использования и не зависят от стоимости:

Получите понятные самоучители 2026 по 1С бесплатно:

- запасы — срок использования до 12 мес.;

- основные средства — срок использования свыше 12 мес.

Если стоимость ОС несущественна для организации, то ФСБУ 6 можно не применять, п. 5 ФСБУ 6/2020).

Если общая сумма малоценных однородных ОС существенна для организации, т. е. требует отражения в балансе в качестве ОС, можно упростить их учет и осуществлять в общем по группе (п. 11 ФСБУ 6/2020, Рекомендация Р-125/2021-КпР «Групповая единица учета основных средств»).

В 1С стоимость одного объекта в группе ОС не должна превышать 100 000 руб., т. к. групповой налоговый учет однородных объектов не предусмотрен.

Поэтому групповой учет ОС подойдет не всем организациям. Как правило, малый бизнес, желающий сближать БУ и НУ, не будет по малоценным ОС вести групповой учет в БУ, т. к. в НУ стоимость таких объектов до 100 000 руб. включается в расходы в момент ввода в эксплуатацию.

Группы ОС для группового учета должны быть определены в учетной политике.

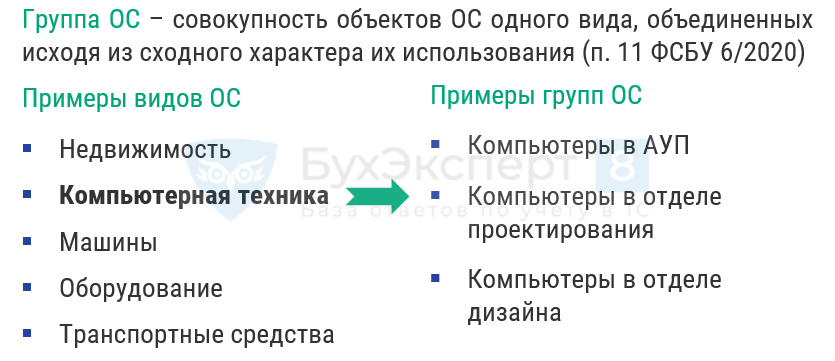

Группа ОС — совокупность объектов ОС одного вида, объединенных исходя из сходного характера их использования (п. 11 ФСБУ 6/2020). Для выделения группы в самостоятельную единицу учета ОС должны соблюдаться условия (Рекомендация Р-125/2021-КпР «Групповая единица учета основных средств»):

- управленческие решения в отношении любых объектов группы ОС взаимно обусловлены;

- все объекты выполняют однородную функцию в деятельности организации;

- все объекты относятся к одной группе по классификации ОС;

- элементы амортизации в группе ОС совпадают либо незначительно отличаются (можно установить единую норму амортизации);

- способы отражения амортизации совпадают для группы, как если бы амортизация начислялась по каждому объекту по отдельности;

- все объекты входят в одно структурное подразделение.

Организация может самостоятельно вводить дополнительные условия объединения объектов ОС в групповые единицы учета.

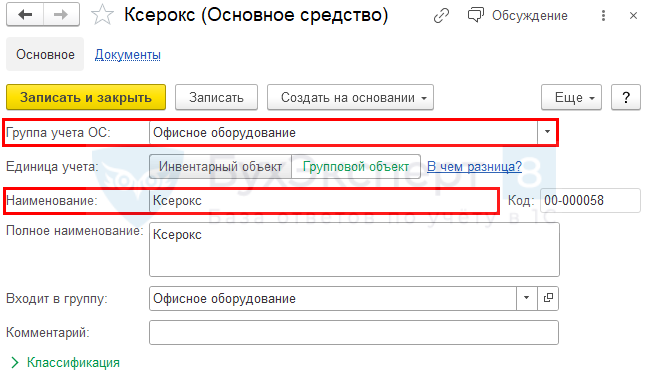

Вид ОС – Офисное оборудование.

Группы ОС:

- Принтеры;

- Ноутбуки;

- Ксероксы.

Рекомендуем в 1С называть группы без указания принадлежности к подразделению, например, просто Ноутбук. Групповой учет ОС в программе ведется в разрезе подразделений, поэтому номенклатурная единица Ноутбук может использоваться как в одном, так и в нескольких подразделениях.

Функционал и ограничения

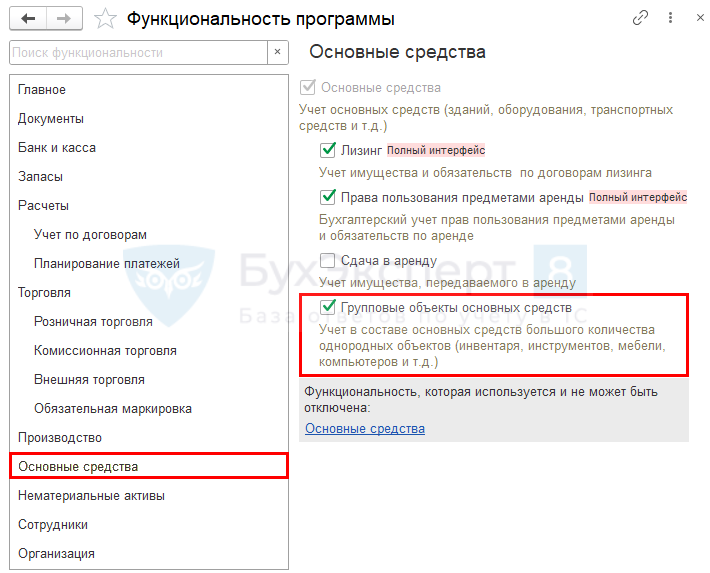

В 1С: Бухгалтерия в БУ можно учитывать основные средства в однородных группах ОС (с релиза 3.0.109.29). Для этого в разделе Главное – Функциональность – вкладка Основные средства установите флажок Групповые объекты основных средств.

В 1С при групповом учете однородных ОС используются субсчета:

- 01.11 «Групповые объекты основных средств» — организован количественный учет однотипных объектов ОС и учет по подразделениям;

- 02.11 «Амортизация групповых объектов основных средств» — амортизация начисляется в разрезе подразделений.

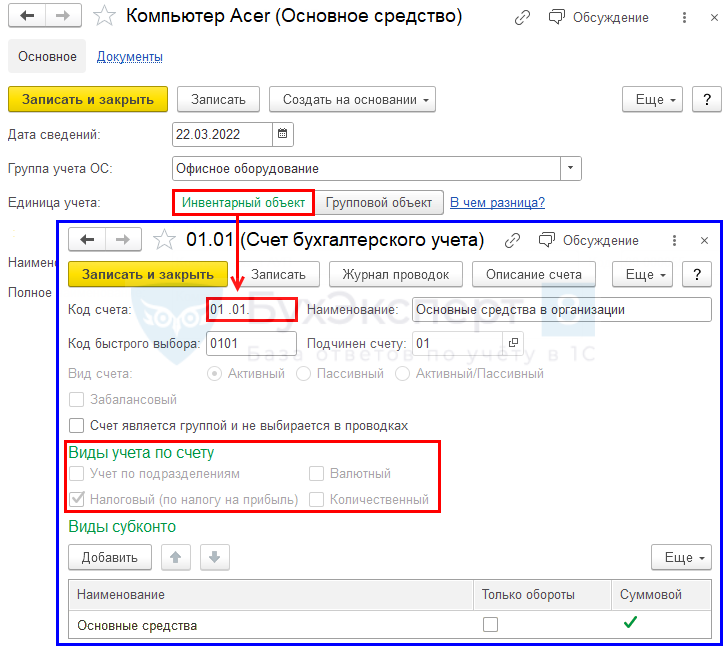

Для аналитического учета используется тот же справочник Основные средства, где для группового учета ОС в карточке нужно нажать переключатель Групповой объект в поле Единица учета.

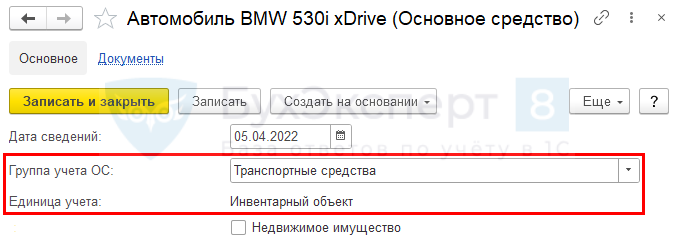

Групповой учет не применяется к следующим Группам учета ОС:

- здания,

- сооружения,

- транспортные средства,

- земельные участки,

- объекты природопользования.

Для них по умолчанию установлена Единица учета – Инвентарный объект.

Упрощенный учет однородных ОС по группе имеет ряд ограничений:

- учет ОС возможен, если стоимость одного объекта в группе менее 100 000 руб.;

Объекты стоимостью более 100 000 руб. в НУ подлежат амортизации, а функционал 1С предусматривает учет стоимости групповых ОС сразу в расходах текущего периода в НУ.

- нельзя учитывать объекты по инвентарным номерам;

- нельзя распечатать инвентарные карточки по форме ОС-6;

- амортизация начисляется только линейным способом;

- не поддерживается разная аналитика (счет затрат и т. д.) для начисления амортизации внутри одного подразделения;

- приобретение и принятие к учету оформляется только в упрощенном варианте с помощью документа Поступление (акт, накладная, УПД) вид операции Основные средства (далее — Поступление основных средств), что также накладывает свои ограничения. Основные из них:

- нельзя указать ликвидационную стоимость. Что делать, если по групповым объектам планируется установить ликвидационную стоимость – см. здесь >>;

- нельзя отразить дополнительные затраты в стоимости ОС, в т. ч. оценочное обязательство на демонтаж ОС.

- инвентаризация групповых ОС не автоматизирована.

Если единицей учета является инвентарный объект, то при включенной функциональности Групповые объекты основных средств в справочнике Основные средства нужно нажать переключатель Инвентарный объект.

Поступление однородных объектов ОС

22 марта Организация приобрела ноутбуки — 10 шт. для АУП по цене 54 000 руб. (в т. ч. НДС 20%).

В этот же день ноутбуки введены в эксплуатацию. Планируемый срок эксплуатации ОС — 25 мес. Ноутбуки не планируется продавать, ликвидационная стоимость равна нулю. Сумма утилизации несущественна, поэтому не учитывается в капитальных вложениях.

Стоимостной лимит не применяется для офисного оборудования. Эти ОС считаются существенными для бухгалтерской отчетности, к ним применяются положения ФСБУ 6 вне зависимости от их стоимости.

Ноутбуки не являются прослеживаемыми товарами (письма ФНС от 21.01.2022 N ЕА-4-15/620@, от 11.11.2021 N ЕА-4-15/15809@).

Создайте документ Поступление основных средств в разделе ОС и НМА – Поступление основных средств.

При создании ОС в справочнике Основные средства выберите в поле Единица учета – Групповой объект, а после в документе укажите Количество поступивших однородных ОС.

При поступлении таких же однородных объектов ОС в документе выбирается уже созданный элемент группового объекта ОС, а не создается новый, если условия его использования существенно не отличаются от предыдущих объектов в группе.

Счет учета и Счет амортизации заполнятся автоматически.

Все остальные поля в документе заполняются стандартно.

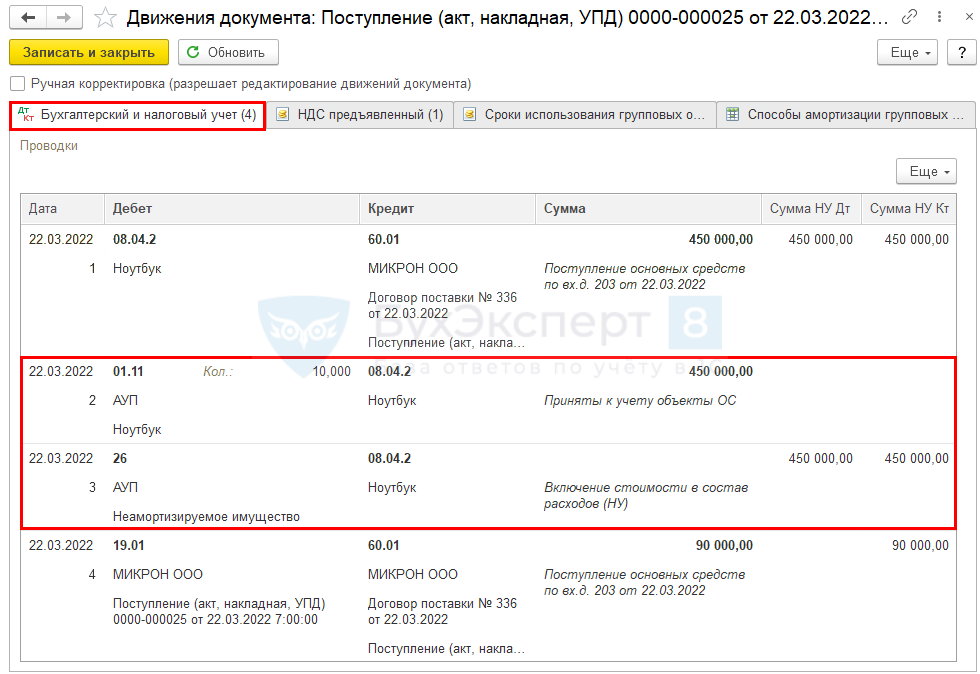

Проводки по документу

Документ формирует проводки:

- Дт 08.04.2 Кт 60.01 — принятие к учету внеоборотного актива;

- Дт 01.11 Кт 08.04.2— ввод в эксплуатацию группы однородных ОС в БУ;

- Дт 26 Кт 08.04.2 — стоимость неамортизируемого имущества учтена в расходах по НУ единовременно при вводе в эксплуатацию;

- Дт 19.01 Кт 60.01 — принятие к учету НДС.

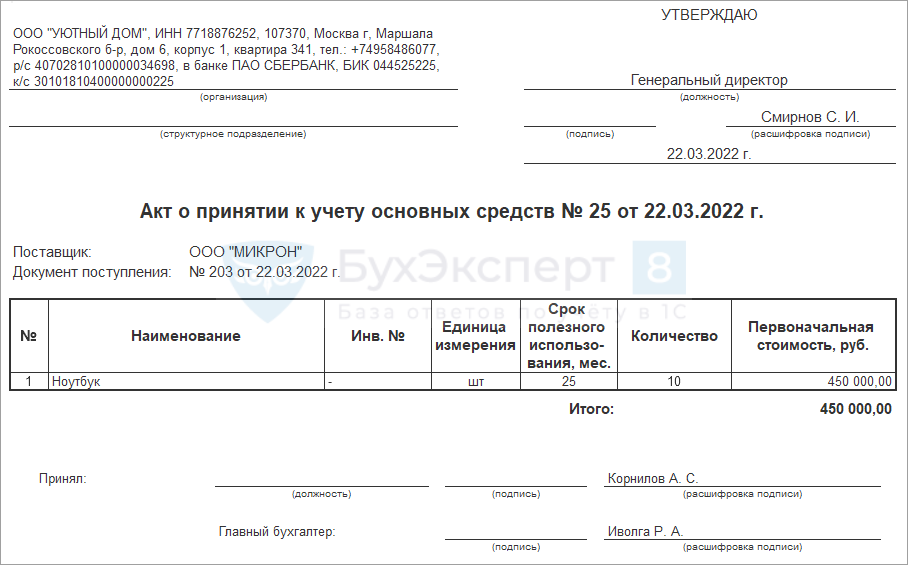

Документальное оформление

Организация должна утвердить в учетной политике формы первичных документов, в т. ч. документа по вводу в эксплуатацию группы объектов ОС. В 1С используется Акт о принятии к учету основных средств или Акт о приеме-передаче ОС (ОС-1). Обе формы можно использовать как для групповых объектов, так и для отдельных инвентарных объектов.

Бланк Акта о принятии к учету основных средств можно распечатать по кнопке Печать – Акт о принятии к учету основных средств документа Поступление основных средств.

Для групповых ОС Инв. № не указывается. Если в приходном документе присутствуют объекты, учитываемые как отдельный Инвентарный объект, то для таких объектов инвентарный номер заполнится автоматически.

Бланк Инвентарной карточки ОС по форме ОС-6 для группы основных средств не распечатывается из 1С. При необходимости оформите его вне программы.

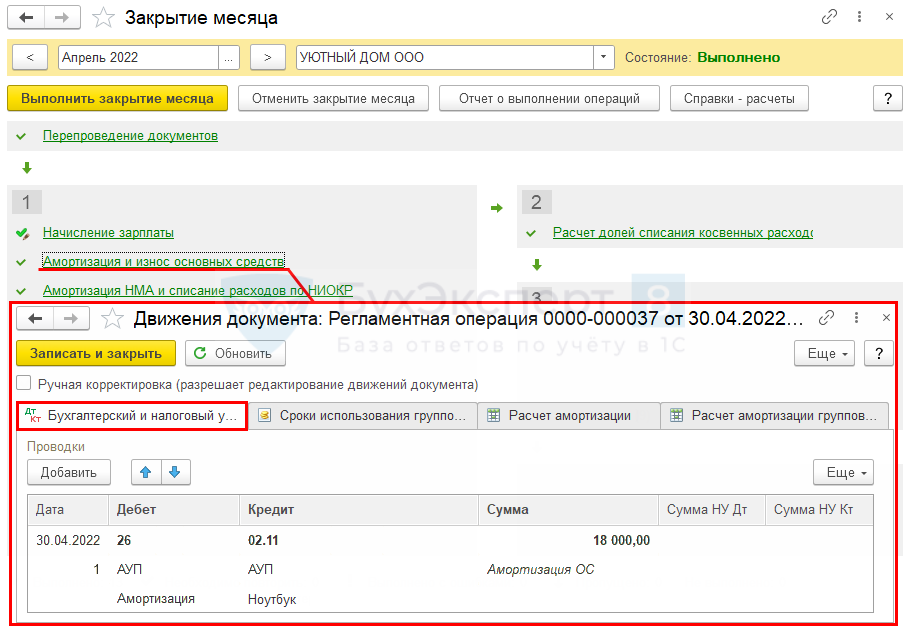

Начисление амортизации

Ежемесячное начисление амортизации осуществляется при выполнении процедуры Закрытие месяца операция Амортизация и износ основных средств в разделе Операции – Закрытие периода – Закрытие месяца.

Документ формирует проводку:

- Дт 26 Кт 02.11 — начисление амортизации в БУ по группе ОС Ноутбуки.

В НУ амортизация не начисляется, т. к. стоимость объекта учтена в расходах при вводе его в эксплуатацию как неамортизируемого имущества.

Проверка

В 1С амортизация по групповым объектам рассчитывается следующим образом:

- суммируется балансовая стоимость всех групповых объектов;

- суммируется оставшийся СПИ по всем групповым объектам;

- далее рассчитывается сумма ежемесячной амортизации с учетом суммированных данных;

- СПИ ежемесячно уменьшается на количество объектов в группе.

При поступлении (выбытии) однородных объектов также увеличивается (уменьшается) общая балансовая стоимость и оставшийся СПИ. Если при добавлении новых позиций в группу ОС изменилась их покупная стоимость, то сумма ежемесячной амортизации также изменится для всех объектов в группе.

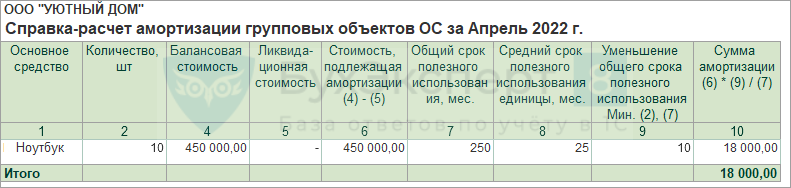

Расчет амортизации:

- Годовая норма амортизации — 100% / (25 мес. / 12 мес.). = 48%;

- Первоначальная стоимость объектов — 450 000 руб.;

- Ежегодная сумма амортизации по группе объектов — 450 000 * 48% = 216 000 руб.;

- Ежемесячная сумма по группе объектов — 216 000 : 12 мес. = 18 000 руб.

Ежемесячная сумма амортизации в 1С рассчитана правильно.

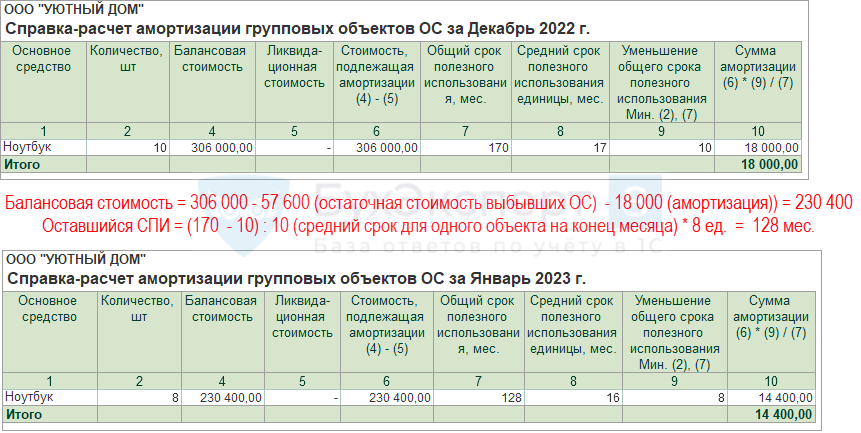

Справка-расчет амортизации по групповым объектам формируется отдельно по кнопке Справки-расчеты – Амортизация групповых объектов ОС.

Перемещение объектов ОС из группы

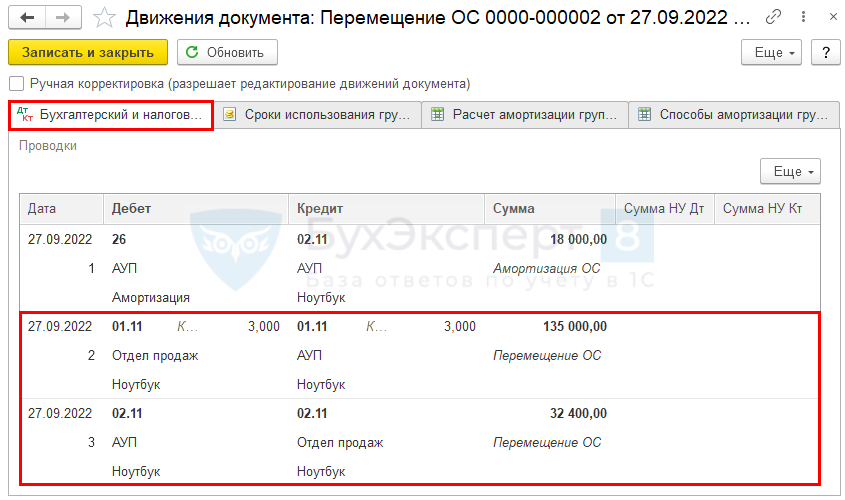

27 сентября принято решение передать 3 штуки Ноутбуков из АУП в Отдел продаж.

При передаче части ОС в другое подразделение оформите документ Перемещение ОС в разделе ОС и НМА – Перемещение ОС.

В документе укажите Количество перемещаемых объектов.

Проводки по документу

Документ формирует проводки:

- Дт 26 Кт 02.11 — начисление амортизации за месяц по всей группе объектов ОС еще по старой аналитике — Подразделение АУП;

- Дт 01.11 Кт 01.11 — перенос первоначальной стоимости перемещенных ОС из одного подразделения в другое:

- 45 000 (первоначальная стоимость 1 объекта) * 3 ед. = 135 000 руб.;

- Дт 02.11 Кт 02.11 — перенос амортизации перемещенных ОС из одного подразделения в другое:

- (90 000 (накопленная амортизация по группе) + 18 000 (амортизация за текущий месяц по группе)) / 10 ед. * 3 ед. = 32 400 руб.

Амортизация за месяц перемещения объектов начислена в документе Перемещение ОС, поэтому в процедуре Закрытие месяца начисления амортизации по этой группе не будет.

Количество проводок в документе Перемещение ОС зависит от времени перемещения и настроек начисления амортизации (с нового месяца или по календарным дням). Например, если отдельные объекты из группы перемещаются в месяце ввода в эксплуатацию и выбраны настройки начисления амортизации со следующего месяца, то в документе Перемещение ОС формируется только одна проводка:

- Дт 01.11 Кт 01.11.

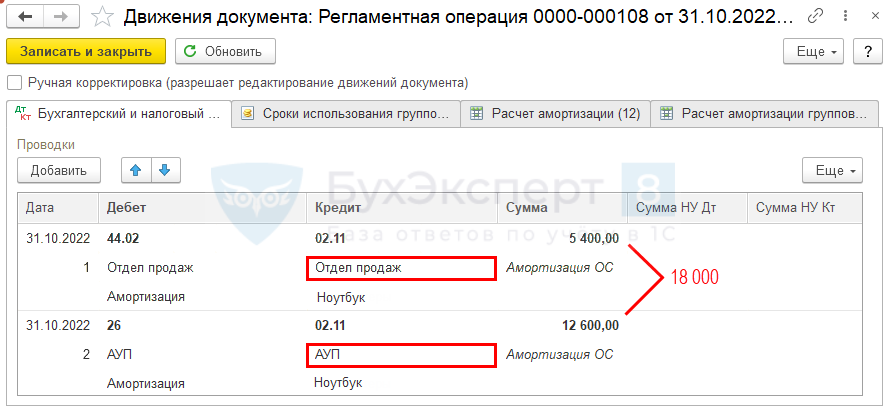

Начисление амортизации: объекты в различных подразделениях

Начислим амортизацию после изменения аналитического учета по группе ОС, выполнив операцию Амортизация и износ основных средств в процедуре Закрытие месяца в разделе Операции – Закрытие месяца.

Сумма амортизации распределяется по подразделениям пропорционально балансовой стоимости.

Документ формирует проводки:

- Дт 26 Кт 02.11 — начисление амортизации – Подразделение АУП;

- Дт 44.02 Кт 02.11 — начисление амортизации – Подразделение Отдел продаж.

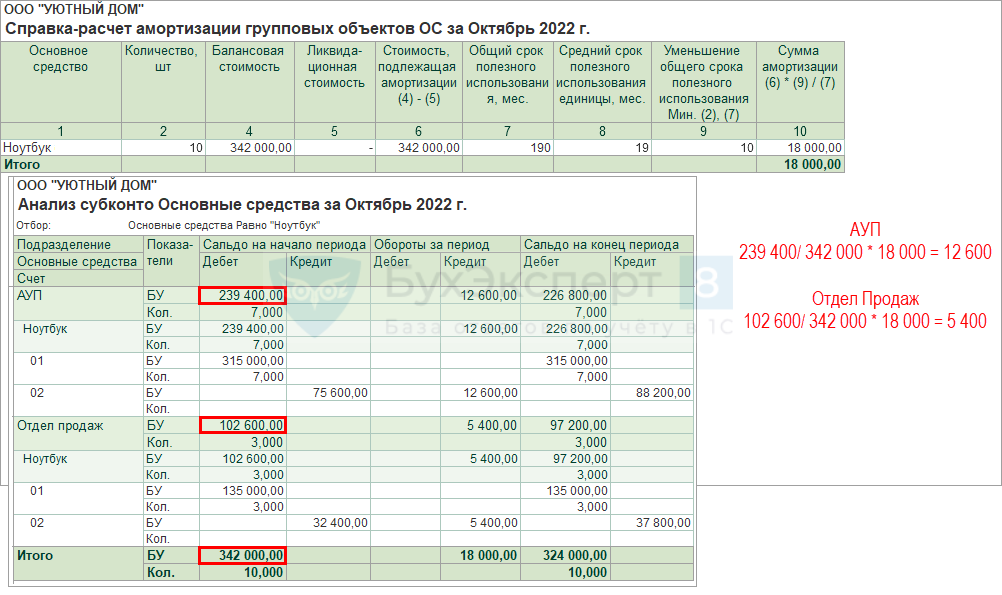

Справка-расчет амортизации по групповым объектам формируется отдельно по кнопке Справки-расчеты – Амортизация групповых объектов ОС.

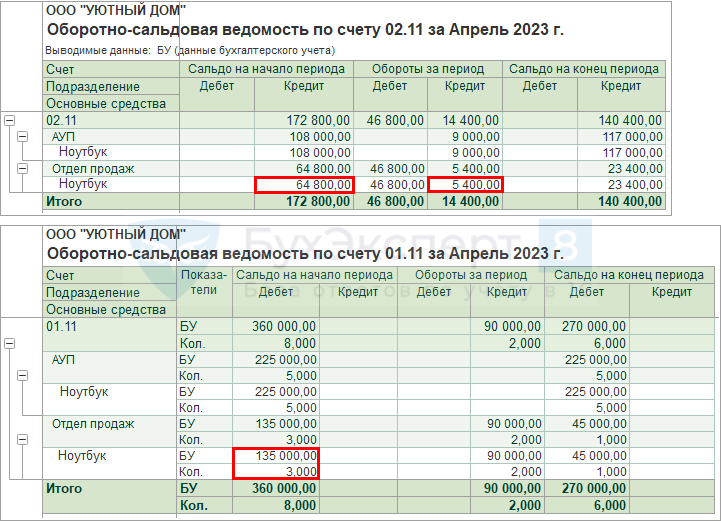

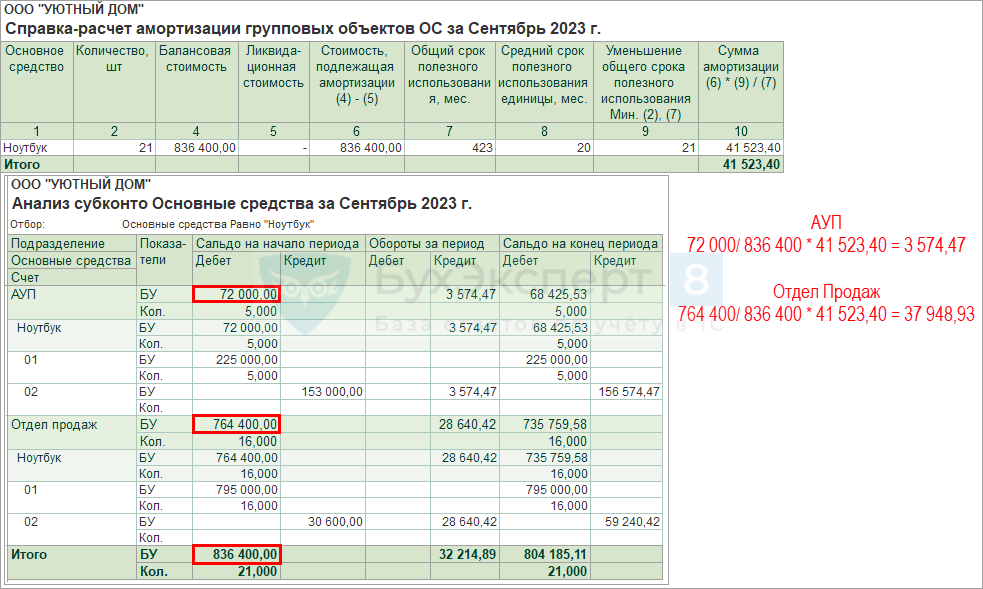

Балансовую стоимость удобно смотреть в отчете Анализ субконто Основные средства в разделе Отчеты – Анализ субконто.

Списание основных средств из группы ОС

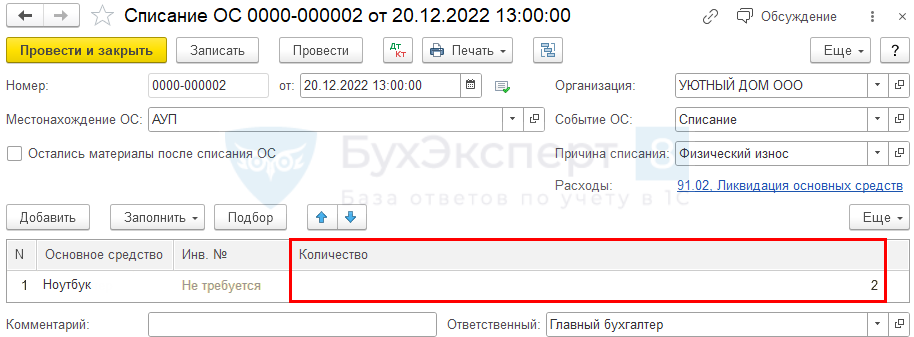

20 декабря 2 штуки ноутбуков, учитываемых в общем по группе Ноутбуки в подразделении АУП вышли из строя и не подлежат ремонту.

Выбытие ОС, не подлежащих ремонту, оформите документом Списание ОС в разделе ОС и НМА – Списание ОС.

В документе укажите Количество выбывающих объектов.

Подробнее о списании ОС с оприходованием материалов, извлеченных в результате ликвидации.

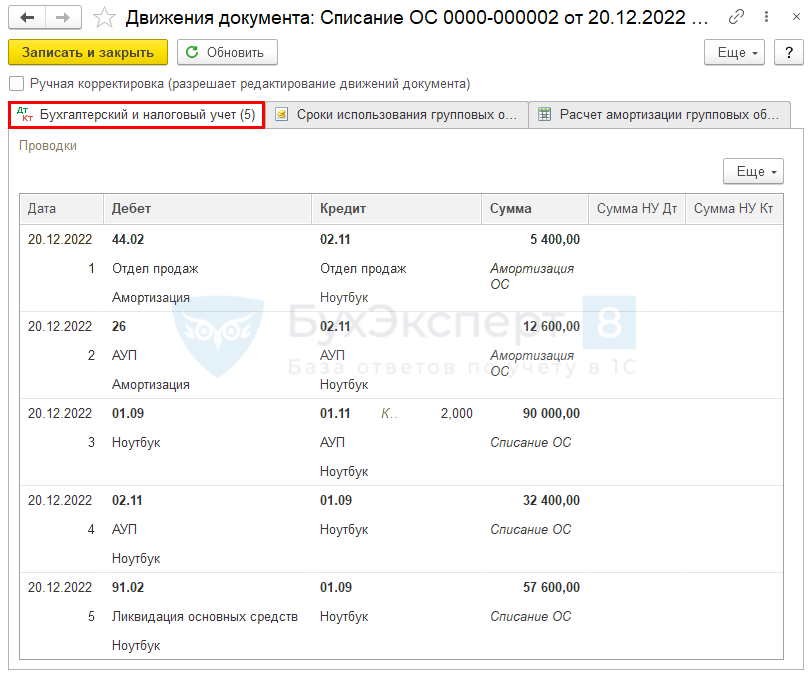

Проводки по документу

При частичном выбытии ОС из группы балансовая стоимость и амортизация одного объекта рассчитывается по средней.

Документ формирует проводки:

- Дт 44.02 (26) Кт 02.11 — начисление амортизации в общем по группе в месяце выбытия ОС в разрезе подразделений;

- Дт 02.11 Кт 01.09 — списание накопленной амортизации ОС, выбывающих из АУП:

- (100 800 (накопленная амортизация в АУП) + 12 600 (амортизация за текущий месяц в АУП))/ 7 ед. (количество ноутбуков в АУП) * 2 ед. (количество списываемых ноутбуков) = 32 400 руб.;

- (100 800 (накопленная амортизация в АУП) + 12 600 (амортизация за текущий месяц в АУП))/ 7 ед. (количество ноутбуков в АУП) * 2 ед. (количество списываемых ноутбуков) = 32 400 руб.;

- Дт 01.09 Кт 01.11 — списание первоначальной стоимости ОС, выбывающих из АУП:

- 315 000 (первоначальная стоимость ноутбуков в АУП) / 7 ед. (количество ноутбуков в АУП) * 2 (количество списываемых ноутбуков) = 90 000 руб.;

- Дт 91.02 Кт 01.09 — признание убытка в результате списания ОС в БУ:

- 90 000 (первоначальная стоимость списанных ноутбуков) – 32 400 (накопленная амортизация по ним) = 57 600 руб.

Амортизация за месяц выбытия объектов начислена в документе Списание ОС, поэтому в процедуре Закрытие месяца начисления амортизации по этой группе не будет.

Сумма амортизации будет рассчитываться с учетом скорректированной балансовой стоимости и оставшегося СПИ.

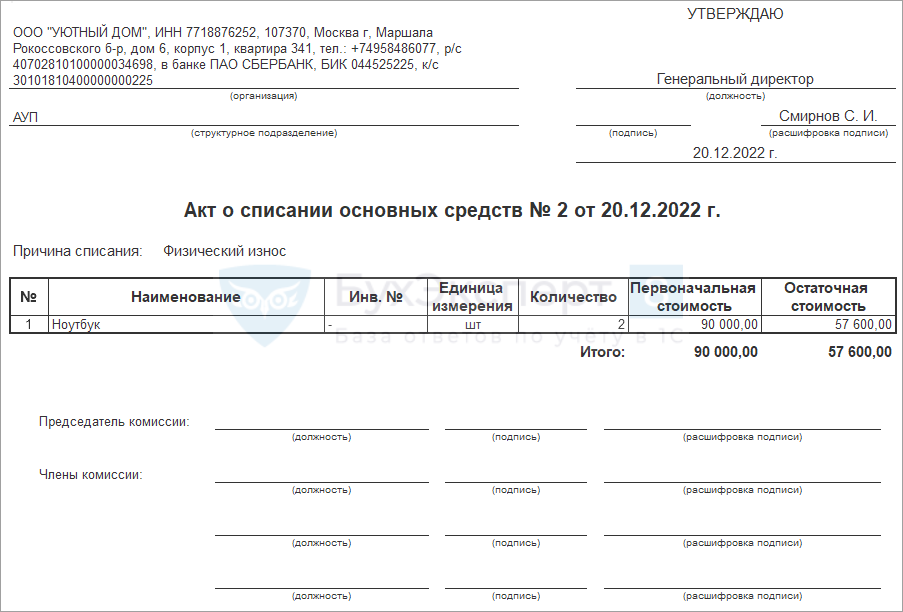

Документальное оформление

Организация должна утвердить формы первичных документов, в т. ч. документа по списанию ОС из группы. В 1С используется Акт о списании основных средств или Акт о списании ОС (ОС-4). Обе формы можно использовать как для групповых объектов, так и для инвентарных объектов.

Бланк Акта о списании основных средств можно распечатать по кнопке Печать – Акт о списании основных средств документа Списание ОС. Недостающую информацию заполните в ручном режиме.

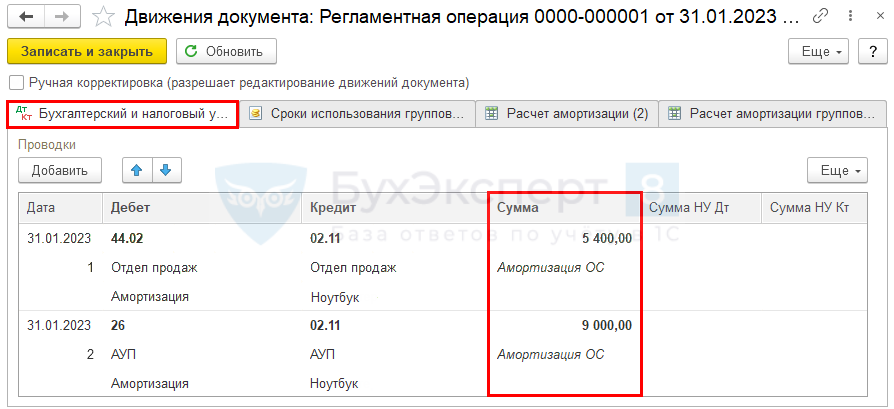

Начисление амортизации за Январь

Начислим амортизацию после изменения количества по группе ОС, выполнив операцию Амортизация и износ основных средств в процедуре Закрытие месяца в разделе Операции – Закрытие месяца.

- Дт 44.02 Кт 02.11 — начисление амортизации – Подразделение Отдел продаж;

- Дт 26 Кт 02.11 — начисление амортизации – Подразделение АУП.

Амортизация за январь месяц = 230 400 (балансовая стоимость ОС по группе) / 128 (оставшийся СПИ по группе) * 8 ед. (оставшееся количество ОС в группе) = 14 400 руб.

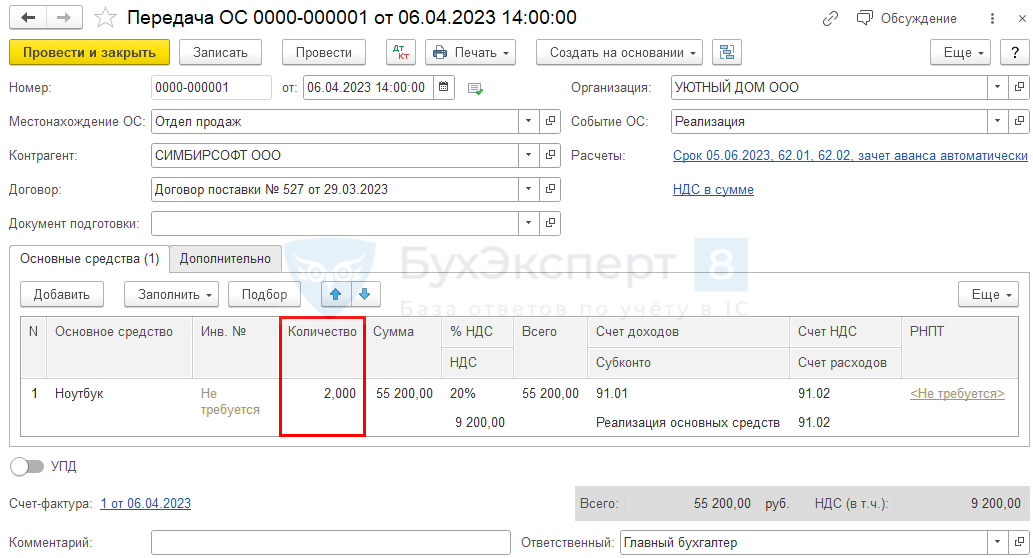

Реализация основных средств из группы ОС

06 апреля реализованы 2 штуки ноутбуков из Отдела продаж, учитываемых в общем по группе Ноутбуки.

Реализация ОС из группы оформляется обычным документом Передача ОС в разделе ОС и НМА —Передача ОС.

В документе укажите Количество выбывающих объектов.

Проводки по документу

При частичном выбытии ОС из группы остаточная стоимость и амортизация одного объекта рассчитывается по средней.

Документ формирует проводки:

- Дт 62.01 Кт 91.01 — выручка от реализации ОС;

- Дт 44.02 (26) Кт 02.11 — начисление амортизации в месяце выбытия ОС в разрезе подразделений;

- Дт 02.11 Кт 01.09 — списание накопленной амортизации ОС, выбывающих из Отдела продаж:

- (64 800 (накопленная амортизация по Отделу продаж) + 5 400 (амортизация за текущий месяц по Отделу продаж)) / 3 ед. (количество ноутбуков в Отделе продаж) * 2 ед. (количество реализуемых ноутбуков) = 46 800 руб.;

- (64 800 (накопленная амортизация по Отделу продаж) + 5 400 (амортизация за текущий месяц по Отделу продаж)) / 3 ед. (количество ноутбуков в Отделе продаж) * 2 ед. (количество реализуемых ноутбуков) = 46 800 руб.;

- Дт 01.09 Кт 01.11 — списание первоначальной стоимости ОС, выбывающих из Отдела продаж:

- 135 000 (первоначальная стоимость ноутбуков в Отделе продаж) / 3 ед. (количество ноутбуков в Отделе продаж) * 2 ед. (количество реализованных ноутбуков) = 90 000 руб.;

- Дт 91.02 Кт 01.09 — списание остаточной стоимости ОС в БУ:

- 90 000 (первоначальная стоимость реализованных ноутбуков) – 46 800 (накопленная амортизация по ним) = 43 200 руб.;

- Дт 91.02 Кт 68.02 — начисление НДС с реализации ОС.

Амортизация за месяц выбытия объектов начислена в документе Передача ОС, поэтому в процедуре Закрытие месяца начисления амортизации по этой группе не будет.

Сумма амортизации будет рассчитываться с учетом скорректированной балансовой стоимости и оставшегося СПИ.

Документальное оформление

Организация должна утвердить формы первичных документов, в т. ч. документа реализации групповых объектов ОС. В 1С используются стандартные бланки Акт о приеме-передаче ОС (ОС-1) и УПД. Оба документа подходят для реализации ОС из группы.

Бланк Инвентарной карточки ОС по форме ОС-6 для группы однородных ОС не распечатывается из 1С, при необходимости оформите его вне программы.

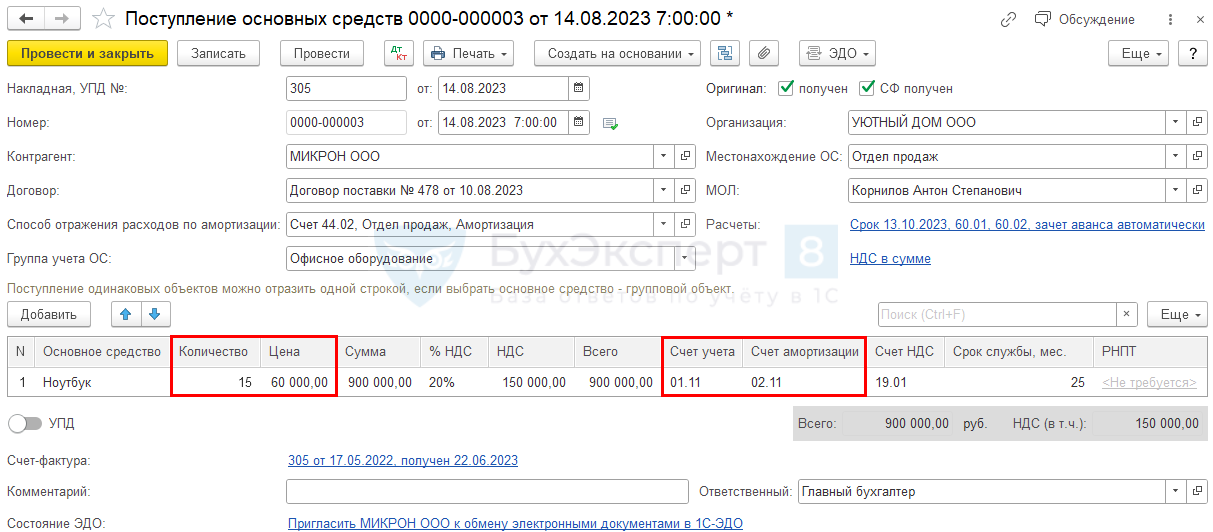

Поступление новой партии в группу ОС

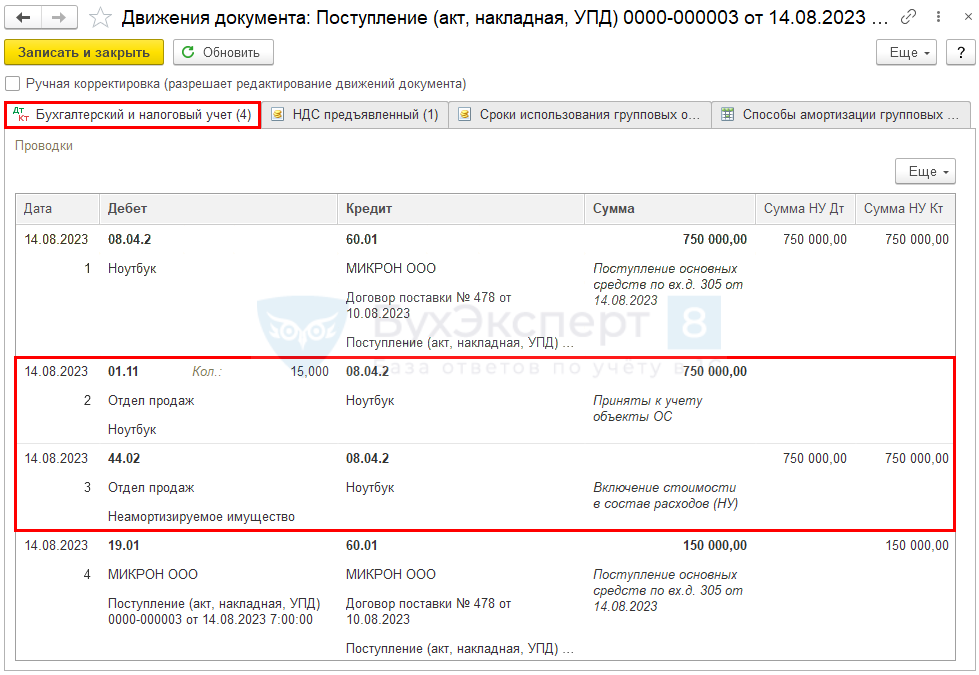

14 августа Организация докупила ноутбуки — 15 шт. для Отдела продаж по цене 60 000 руб. (в т. ч. НДС 20%).

В этот же день компьютеры введены в эксплуатацию. Планируемый срок эксплуатации не изменился — 25 мес.

Сформируйте документ Поступление основных средств в разделе ОС и НМА – Поступление основных средств.

Выберите созданную ранее группу ОС и укажите Количество.

Проводки по документу

Документ формирует проводки:

- Дт 08.04.2 Кт 60.01 — принятие к учету внеоборотного актива;

- Дт 01.11 Кт 08.04.2— ввод в эксплуатацию ОС в БУ, учитываемых по группе Ноутбуки;

- Дт 44.02 Кт 08.04.2 — стоимость неамортизируемого имущества учтена в расходах по НУ единовременно при вводе в эксплуатацию;

- Дт 19.01 Кт 60.01 — принятие к учету НДС.

Начисление амортизации

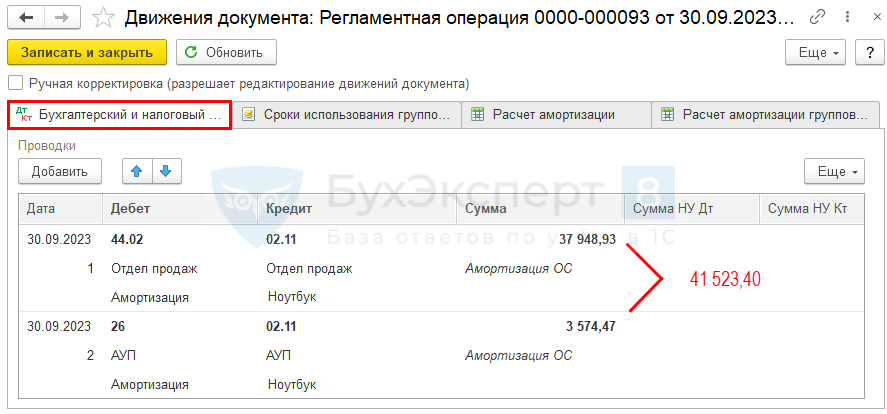

Начислим амортизацию после изменения количества по группе ОС, выполнив операцию Амортизация и износ основных средств в процедуре Закрытие месяца в разделе Операции – Закрытие месяца.

Документ формирует проводки по начислению амортизации по групповым объектам ОС с распределением по подразделениям пропорционально балансовой стоимости:

- Дт 26 Кт 02.11 — Подразделение АУП;

- Дт 44.02 Кт 02.11 — Подразделение Отдел продаж.

Расчет амортизации:

- Оставшийся СПИ по старым объектам — (9 мес. – 1 мес.) = 8 мес.;

- Общий СПИ по старым объектам (6 ед.) — 48 мес.;

- СПИ по новым объектам — 25 мес.;

- Общий СПИ по всем объектам (21 ед.) — (48 мес. (СПИ по старым объектам) + 25 мес. * 15 ед. (СПИ по новым объектам)) = 48 мес. + 375 мес. = 423 мес.;

- Первоначальная стоимость объектов с учетом поступивших — 1 020 000 руб.;

- Накопленная амортизация — 183 600 руб.;

- Балансовая стоимость — (1 020 000 – 183 600) = 836 400 руб.;

- Ежемесячная сумма амортизации по группе ОС — (836 400 / 423 мес. * 21 ед.) = 41 523,40 руб.

Справка-расчет амортизации по групповым объектам формируется отдельно по кнопке Справки-расчеты – Амортизация групповых объектов ОС.

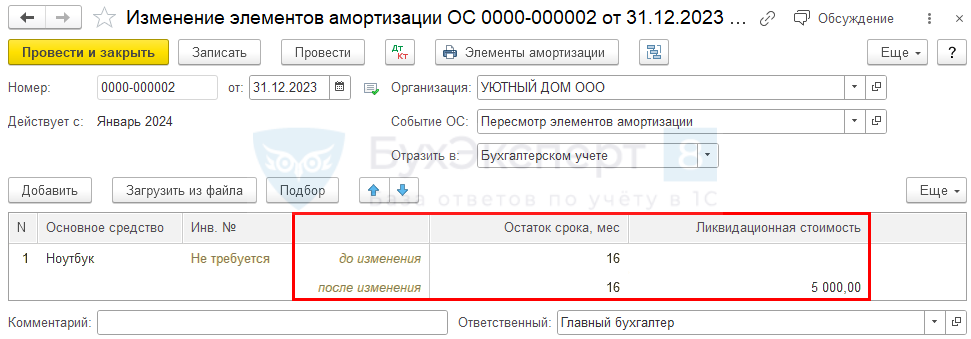

Изменение элементов амортизации

По групповым объектам ОС можно изменить следующие элементы амортизации:

- ликвидационную стоимость;

- оставшийся СПИ.

Способ начисления амортизации по групповым объектам предопределен. Он может быть только линейным и не подлежит изменению.

Для изменения оставшегося СПИ или ликвидационной стоимости используйте документ Изменение элементов амортизации в разделе ОС и НМА – Параметры амортизации ОС – кнопка Создать – Изменение элементов амортизации ОС.

Данный документ также может понадобиться, если необходимо установить ликвидационную стоимость при принятии к учету ОС, в т. ч. группового объекта ОС.

31 декабря пересмотрены элементы амортизации и установлена ликвидационная стоимость 5 000 руб.

Создайте документ Изменение элементов амортизации и укажите будущую Ликвидационную стоимость за один объект. Остальные данные не трогайте.

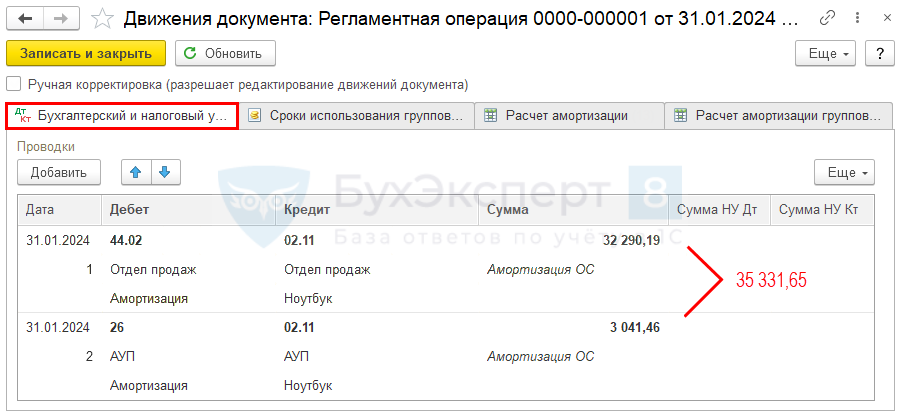

Начисление амортизации

Ежемесячное начисление амортизации осуществляется при выполнении процедуры Закрытие месяца операция Амортизация и износ основных средств в разделе Операции – Закрытие месяца.

Документ формирует проводки:

- Дт 26 (44.02) Кт 02.11 — начисление амортизации с учетом ликвидационной стоимости.

Проверка

Расчет амортизации:

- Балансовая стоимость — 670 306,40 руб.;

- Ликвидационная стоимость — 5 000 руб. * 21 ед. = 105 000 руб.;

- Оставшийся СПИ — 336 мес.;

- Ежемесячная сумма — (670 306,40 – 105 000) : 336 мес. = 1 682,46 руб.;

- Ежемесячная сумма по группе объектов — 1 682,46 * 21 ед. = 35 331,65 руб.

Ежемесячная сумма амортизации в 1С рассчитана правильно.

Справка-расчет амортизации по групповым объектам формируется отдельно по кнопке Справки-расчеты – Амортизация групповых объектов ОС.

См. также:

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете