Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Как определяется СПИ в БУ и НУ

В БУ СПИ определяется исходя из:

- ожидаемого периода эксплуатации;

- ожидаемого физического износа;

- ожидаемого морального устаревания;

- планов по замене ОС, модернизации, реконструкции, технического перевооружения.

СПИ подлежит ежегодной проверке и может меняться (п. 9, 37 ФСБУ 6/2020).

Получите понятные самоучители 2026 по 1С бесплатно:

В НУ СПИ определяется исходя из (п. 1, 6 ст. 258 НК РФ):

- Постановления Правительства от 01.01.2002 N 1 «О Классификации основных средств, включаемых в амортизационные группы»;

- технических условий или рекомендаций изготовителей – для тех ОС, которые не указаны в амортизационных группах.

СПИ, установленные в БУ, не соответствующие группе классификации ОС по НУ, не могут быть использованы в НУ.

Изменение СПИ в течение эксплуатации

Пересмотр СПИ в БУ осуществляется НЕ реже одного раза в год.

Для этого анализируется:

- режим эксплуатации и способы использования;

- намерения организации;

- физический и моральный износ;

- другие актуальные параметры (п. 2 Рекомендация Р-6/2009-КпР «Изменение срока полезного использования основных средств в течение эксплуатации»).

Для обоснования изменения СПИ рекомендуется привлечь:

- технических специалистов;

- специалистов других отделов (плановый отдел, экономический отдел и прочие взаимосвязанные отделы с ОС).

Решение об изменении СПИ зафиксируйте в распорядительном документе (протоколе заседания комиссии), составленном в произвольной форме с указанием:

- ранее установленного СПИ;

- нового СПИ;

- причины его изменения.

Протокол подписывают члены комиссии и утверждает руководитель организации.

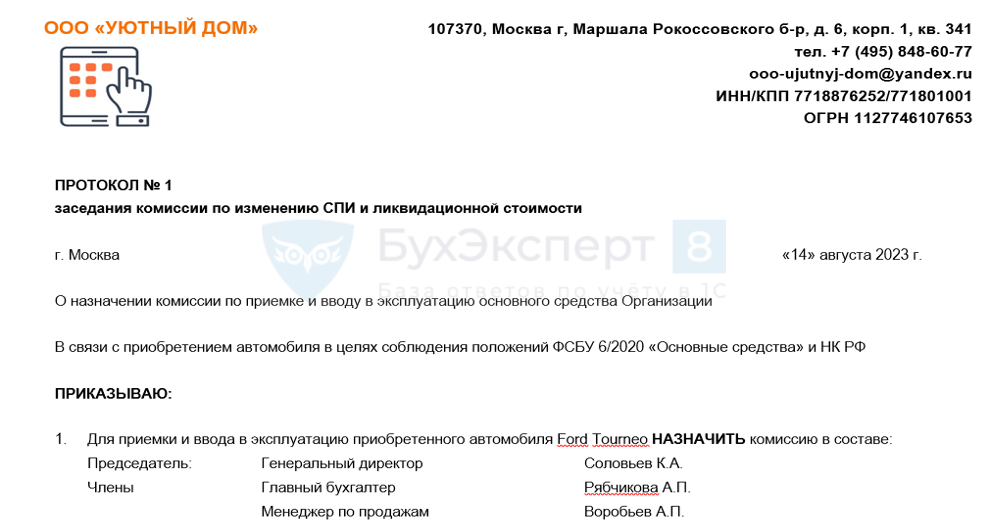

Протокол заседания комиссии

Корректировки СПИ отражаются, как изменение оценочных значений — перспективно:

- изменение СПИ влияет на расчет амортизации в будущем, за предыдущие периоды она не корректируется (п. 37 ФСБУ 6/2020, п. 2 ПБУ 21/2008).

В НУ СПИ не пересматривается. Исключения:

- исправление ошибок

- реконструкция, модернизация или техническое перевооружения – изменяется в пределах СПИ для амортизационной группы (п. 1 ст. 258 НК РФ).

См. также:

- Комментарии по ФСБУ 6/2020 «Основные средства» и ФСБУ 26/2020 «Капитальные вложения»

- Как в 1С определить оставшийся срок полезного использования основного средства?

- Как определить СПИ ОС, используемого в арендуемом помещении по ФСБУ 6?

- Какой датой делать проводку по корректировке СПИ при переходе на ФСБУ 6?

- Загрузка СПИ и ликвидационной стоимости ОС при пересмотре элементов амортизации

- Практика применения ФСБУ 6, ФСБУ 26 в 1С — Часть 2

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете