Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

С 2022 года обязательно применение нового стандарта ФСБУ 6/2020 «Основные средства». Из статьи вы узнаете, как учитывать ОС в 1С Бухгалтерия 3.0 по новым правилам — с момента приобретения до реализации. Покажем на примерах и с разъяснениями.

Если в остатках на 31.12.2021 есть основные средства, необходимо правильно перейти на ФСБУ 6. Вы можете изучить порядок перехода с подробными комментариями:

- Переход на новые ФСБУ 6, ФСБУ 25 в 1С;

- Переход на ФСБУ 6/2020 «Основные средства» в 1С по перспективному алгоритму;

- Переход на ФСБУ 6/2020 «Основные средства» в 1С по альтернативному алгоритму.

[jivo-yes]

Содержание

Получите понятные самоучители 2026 по 1С бесплатно:

Пошаговая инструкция

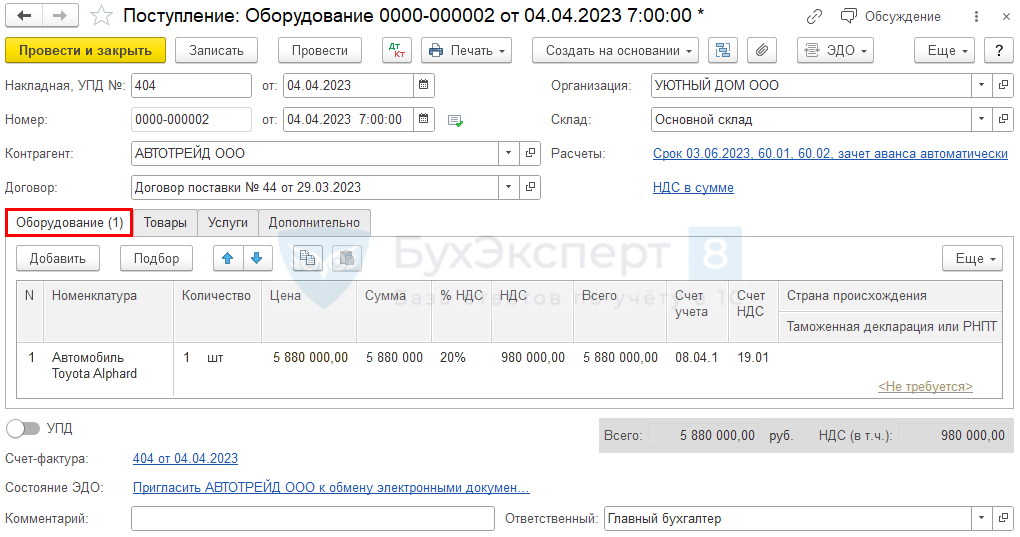

04 апреля приобретен автомобиль Toyota Alphard для Отдела продаж стоимостью 5 880 000 руб. (в т. ч. НДС 20%).

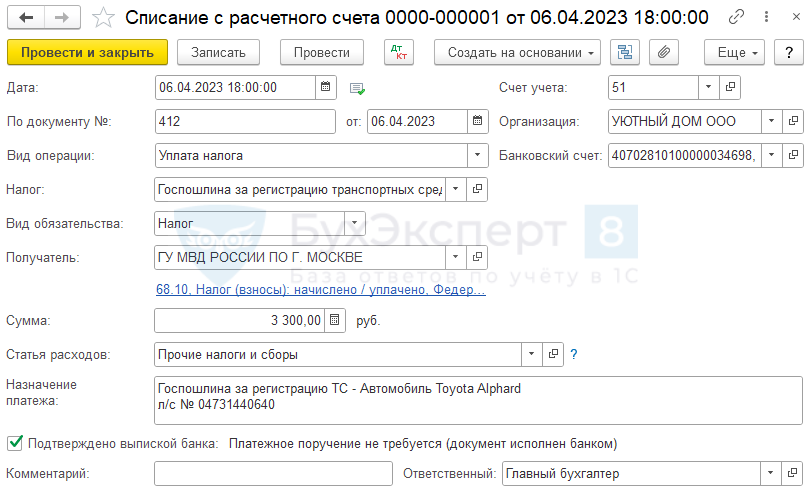

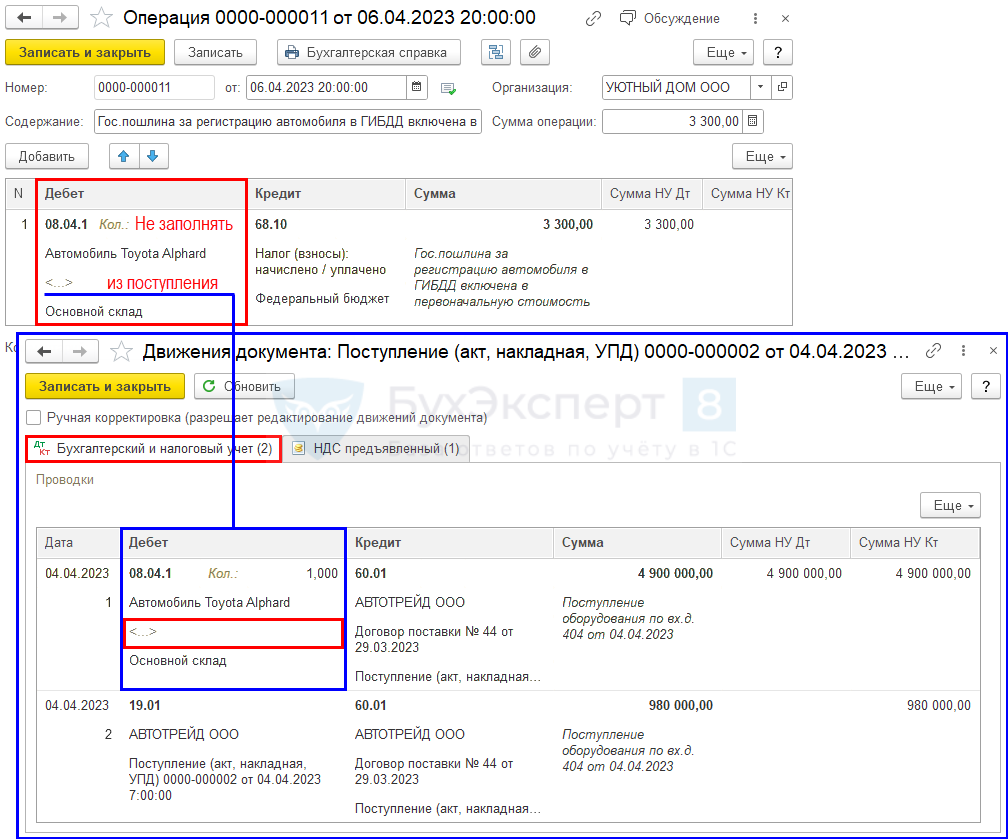

06 апреля уплачена госпошлина, автомобиль поставлен на учет в ГИБДД.

08 апреля подрядчик установил на автомобиль доп.оборудование — Кондиционер стоимостью 50 400 руб. (в т. ч. НДС 20%).

08 апреля автомобиль готов к использованию и введен в эксплуатацию.

PDF Определены следующие элементы амортизации:

- БУ:

- СПИ = 10 лет (120 мес.) — планируемый срок эксплуатации ОС;

- С ликв. = 2 200 000 руб. Оценка сделана исходя из активного рынка продажи аналогичного автомобиля 10-летнего возраста (www.auto.ru).

- НУ:

- СПИ = 60 мес., относится к 3 группе амортизации (от 3 до 5 лет).

31 декабря в связи с плохой финансовой ситуацией предложено продать автомобиль в следующем году. В связи с этим решено установить в БУ новые элементы амортизации:

- оставшийся СПИ — 12 мес.;

- ликвидационная стоимость — 4 500 000 руб.

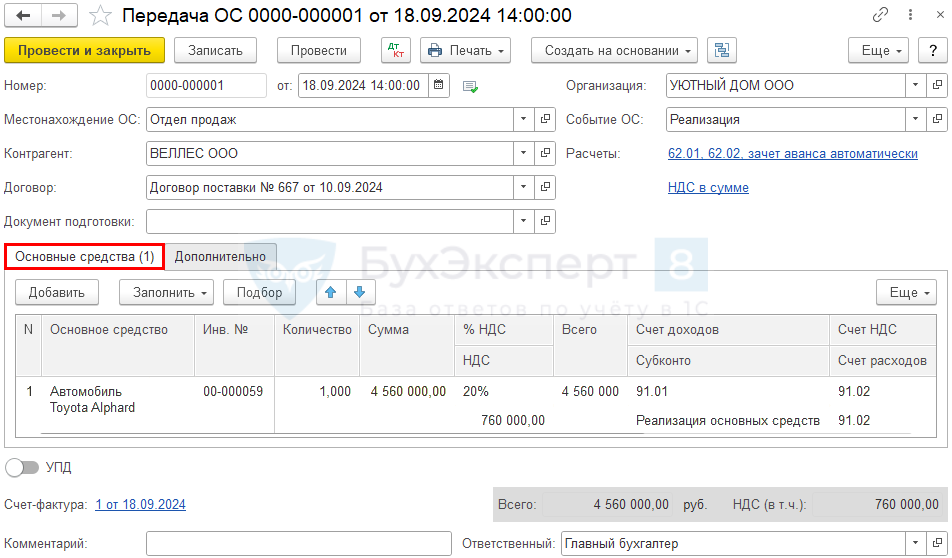

18 сентября автомобиль Toyota Alphard реализован по стоимости 4 560 000 руб. (в т. ч. НДС 20%).

Рассмотрим пошаговую инструкцию оформления примера. ![]() PDF

PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Приобретение внеоборотного актива | |||||||

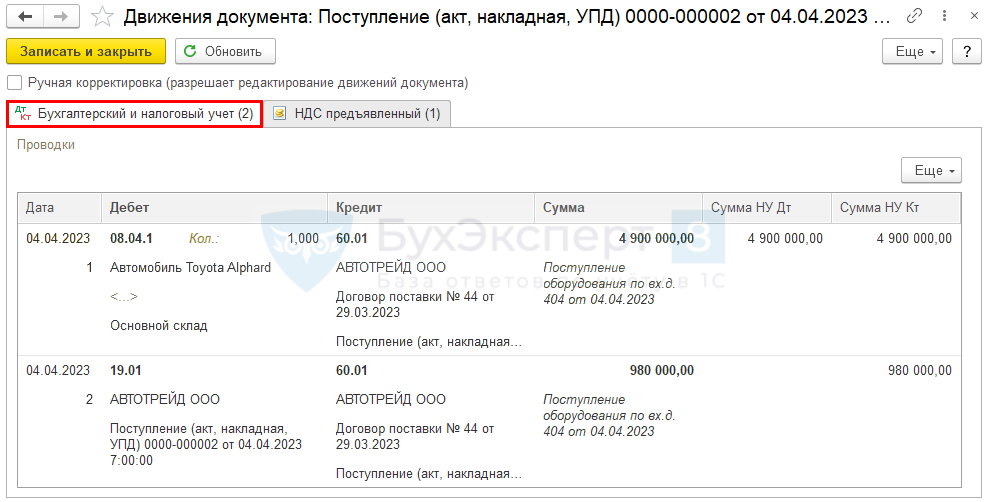

| 04 апреля | 08.04.1 | 60.01 | 4 900 000 | 4 900 000 | 4 900 000 | Принятие к учету внеоборотного актива | Поступление (акт, накладная) — Оборудование |

| 19.01 | 60.01 | 980 000 | 980 000 | Принятие к учету НДС | |||

| — | — | 5 880 000 | Регистрация СФ поставщика | Счет-фактура полученный на поступление | |||

| Оплата госпошлины за регистрацию авто в органах ГИБДД | |||||||

| 06 апреля | 68.10 | 51 | 3 300 | Оплата госпошлины за регистрацию авто | Списание с расчетного счета — Уплата налога |

||

| 08.04.1 | 68.10 | 3 300 | 3 300 | Учет госпошлины | Операция, введенная вручную — Операция |

||

| Приобретение и установка доп.оборудования до ввода в эксплуатации | |||||||

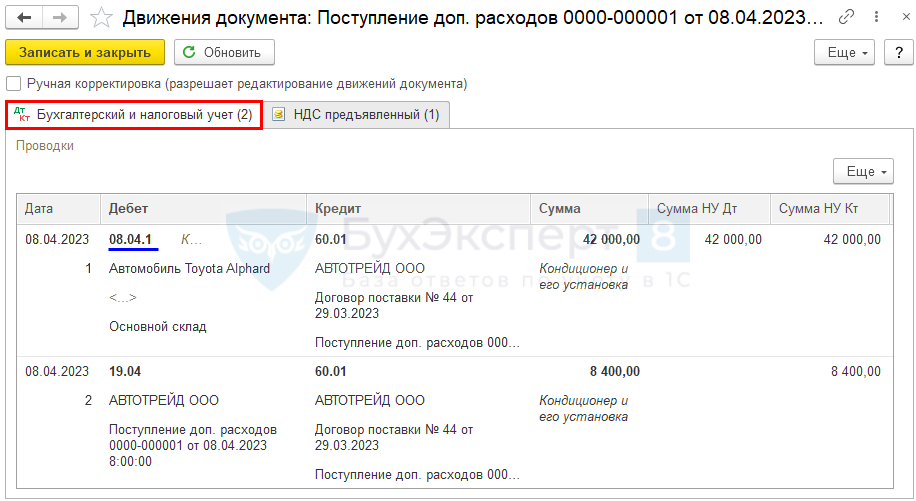

| 08 апреля | 08.04.1 | 60.01 | 42 000 | 42 000 | 42 000 | Учет затрат на доп.оборудование | Поступление доп. расходов |

| 19.04 | 60.01 | 8 400 | 8 400 | Принятие к учету НДС | |||

| — | — | 50 400 | Регистрация СФ поставщика | Счет-фактура полученный на поступление | |||

| Ввод в эксплуатацию ОС | |||||||

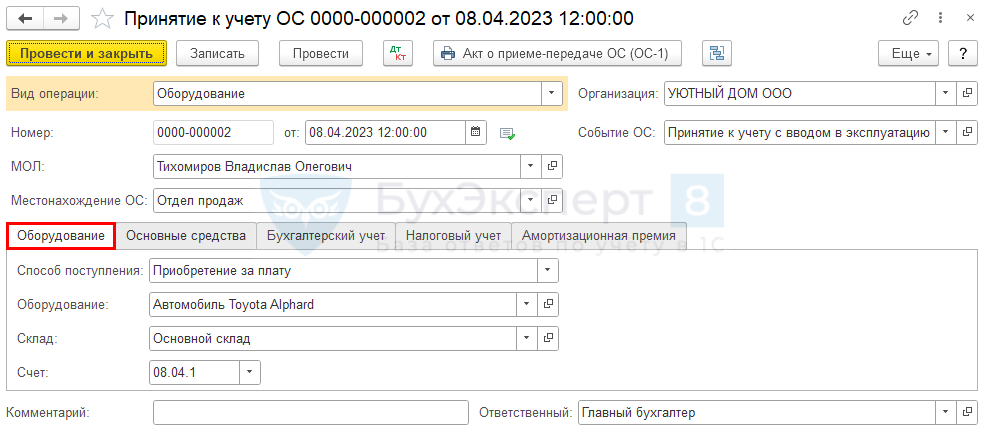

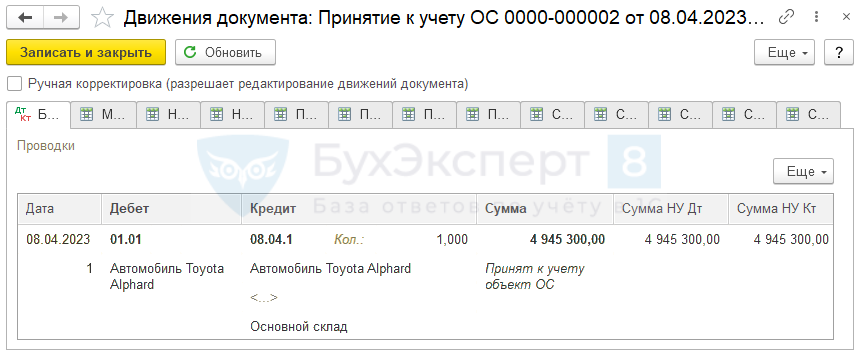

| 08 апреля | 01.01 | 08.04.1 | 4 945 300 | 4 945 300 | 4 945 300 | Ввод в эксплуатацию ОС | Принятие к учету ОС — Оборудование |

| Начисление амортизации за май | |||||||

| 31 мая | 44.02 | 02.01 | 22 877,50 | 82 421,67 | 82 421,67 | Начисление амортизации | Закрытие месяца — Амортизация и износ ОС |

| Начисление амортизации за июнь | |||||||

| 30 июня | 44.02 | 02.01 | 22 877,50 | 82 421,67 | 82 421,67 | Начисление амортизации | Закрытие месяца — Амортизация и износ ОС |

| Изменение элементов амортизации ОС | |||||||

| 31 декабря | — | — | 4 500 000 | Изменение СПИ и ликвидационной стоимости | Изменение элементов амортизации ОС | ||

| Начисление амортизации за декабрь | |||||||

| 31 декабря | 44.02 | 02.01 | 22 877,50 | 82 421,67 | 82 421,67 | Начисление амортизации | Закрытие месяца — Амортизация и износ ОС |

| Начисление амортизации за январь | |||||||

| 31 января | 44.02 | 02.01 | 21 856,67 | 216 305,41 | 216 305,41 | Начисление амортизации | Закрытие месяца — Амортизация и износ ОС |

| Реализация ОС | |||||||

| 18 сентября | 62.01 | 91.01 | 4 560 000 | 4 560 000 | 3 800 000 | Выручка от реализации ОС | Передача ОС |

| 44.02 | 02.01 | 21 856,67 | 82 421,67 | 82 421,67 | Начисление амортизации за последний месяц | ||

| 02.01 | 01.09 | 379 730,01 | 1 401 168,39 | 1 401 168,39 | Списание накопленной амортизации | ||

| 01.09 | 01.01 | 4 945 300 | 4 945 300 | 4 945 300 | Списание первоначальной стоимости ОС | ||

| 91.02 | 01.09 | 4 565 569,99 | 3 544 131,61 | 3 544 131,61 | Списание остаточной стоимости ОС | ||

| 91.02 | 68.02 | 760 000 | Начисление НДС с выручки | ||||

| Выставление СФ на отгрузку покупателю | |||||||

| 18 сентября | — | — | 4 560 000 | Выставление СФ на отгрузку | Счет-фактура выданный на реализацию | ||

| — | — | 760 000 | Отражение НДС в Книге продаж | Отчет Книга продаж | |||

Приобретение внеоборотного актива

Нормативное регулирование

Порядок формирования первоначальной стоимости ОС до принятия к учету регулирует ФСБУ 26/2020 «Капитальные вложения». Порядок учета ОС после — ФСБУ 6/2020 «Основные средства».

В фактические затраты на капитальные вложения в БУ включаются (п. 10, 11, 12 ФСБУ 26/2020):

- суммы, уплаченные поставщику за минусом возмещаемых налогов;

- затраты на приведение объекта в состояние и местоположение, в которых он пригоден для использования;

- и т. д.

Подробнее о составе капвложений можно изучить в статье Фактические затраты на капитальные вложения в ОС.

В нашем примере в первоначальную стоимость ОС, формируемую до принятия его к учету, включаются:

Учет в 1С

Варианты оформления приобретения ОС в 1С после перехода на ФСБУ 6 остались прежними.

В программе 1С поступление ОС отразите с помощью документа Поступление (акт, накладная, УПД) вид операции Оборудование в разделе ОС и НМА – Поступление оборудования, если будут дополнительные затраты, увеличивающие первоначальную стоимость ОС.

Проводки

Дополнительные затраты при приобретении ОС

При включении дополнительных затрат в стоимость ОС руководствуйтесь следующими правилами при выборе документа 1С:

- есть первичные документы от стороннего контрагента — используйте документ Поступление доп. расходов;

- понесены затраты, связанные с трудом сотрудников, — документ Начисление зарплаты;

- используете собственные материалы — документ Расход материалов;

- включаются прочие нематериальные затраты (например, госпошлина) — используйте документ Операция, введенная вручную.

Оплата госпошлины за регистрацию авто в органах ГИБДД

В БУ и НУ госпошлина в связи с постановкой на учет в ГИБДД до принятия на учет ОС и ввода его в эксплуатацию учитывается в стоимости объекта (п. 10 ФСБУ 26/2020, п. 1 ст. 257 НК РФ, Письмо Минфина от 08.06.2012 N 03-03-06/1/295).

Подробнее в статье Госпошлина за регистрацию автомобиля в бухгалтерском и налоговом учете: законодательство.

Госпошлину оформите несколькими документами:

- оплату — платежным поручением, а после получения — банковской выпиской, введите документ Списание с расчетного счета в разделе Банк и касса – Банковские выписки;

- затраты — документом Операция, введенная вручную в разделе Операции.

Обратите внимание на заполнении аналитики по Дт 08.04.1:

- количество не заполняйте;

- партию укажите, если в документе поступления она заполнена.

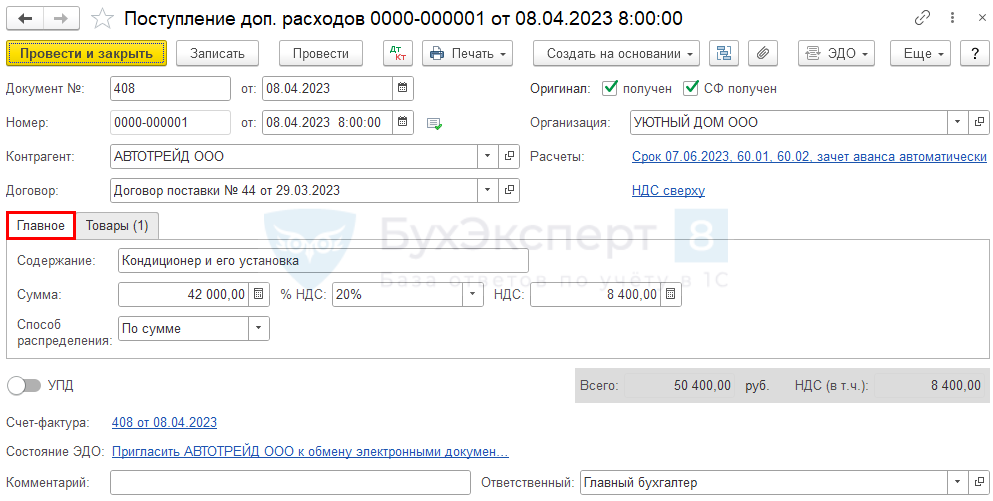

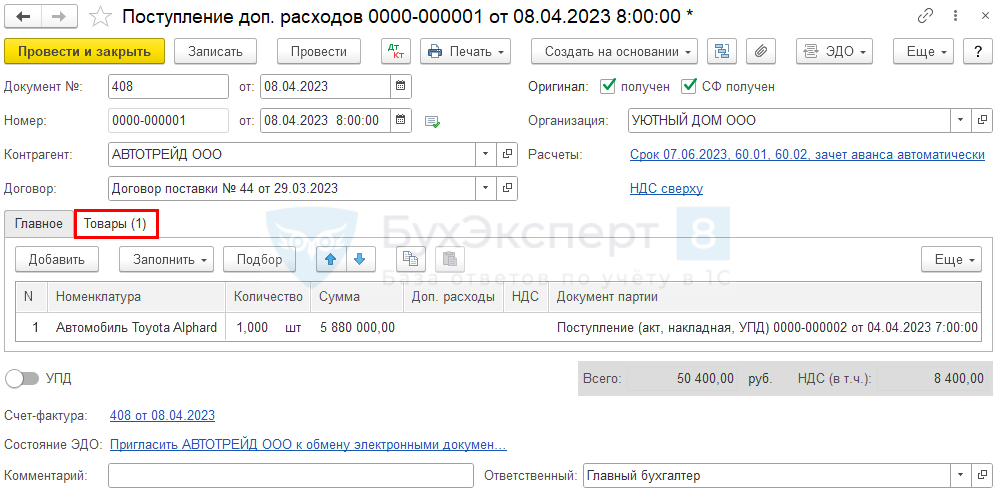

Приобретение и установка доп.оборудования до ввода в эксплуатацию

Установка кондиционера является дооборудованием (модернизацией) ОС, т. к. авто приобретает новые качества — улучшаются его технические характеристики. Затраты на дооборудование капитализируются (пп. «ж» п. 5 ФСБУ 6/2020).

Затраты на установку кондиционера, выполненную до принятия к учету ОС, включаются в его первоначальную стоимость в БУ и НУ (п. 2 ст. 257 НК РФ).

Введите документ Поступление доп.расходов на основании документа Поступление (акт, накладная, УПД).

Проводки

Ввод в эксплуатацию ОС

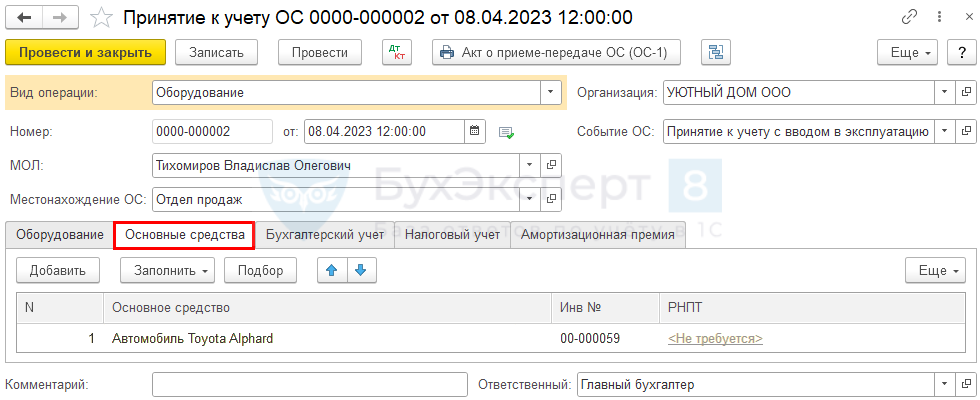

Введите документ Принятие к учету ОС в разделе ОС и НМА – Принятие к учету ОС.

На вкладке Оборудование выберите аналитику, по которой собирались капитальные вложения.

Данные в других вкладках заполняются из приказа на ввод в эксплуатацию ОС. ![]() PDF

PDF

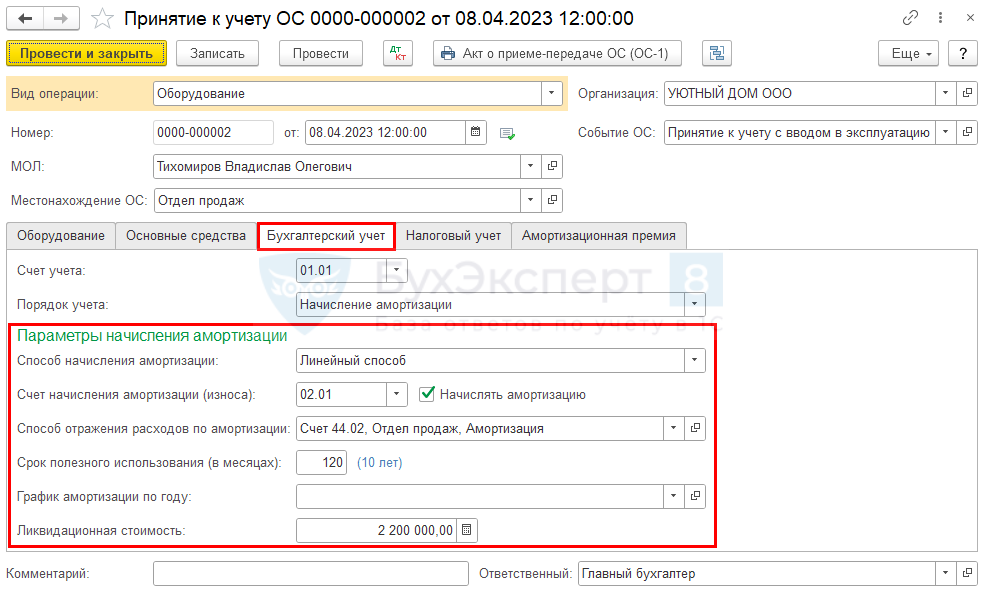

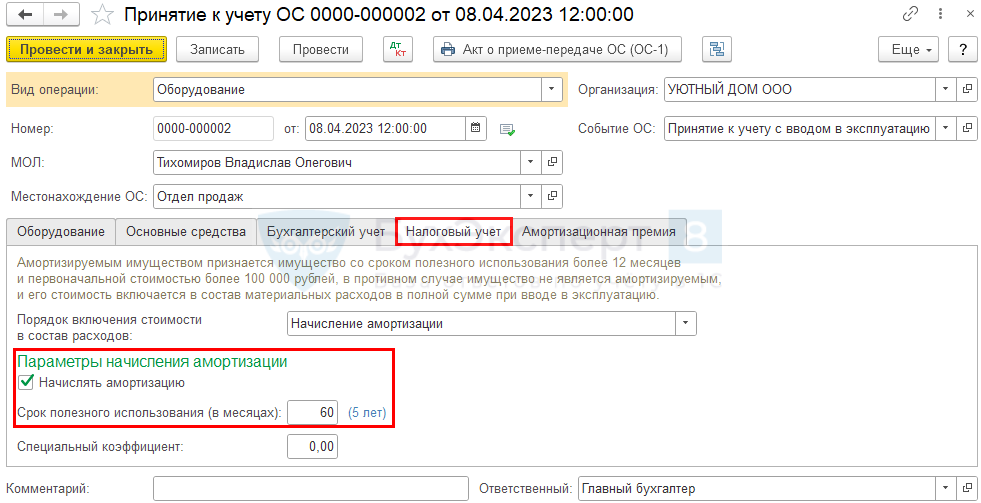

СПИ в БУ определяется в зависимости от предполагаемого срока использования ОС или износа (п. 9 ФСБУ 6/2020). В НУ интервал возможного СПИ установлен законодательно и соответствует амортизационной группе или техническим условиям (п. 1, 6 ст. 258 НК РФ). Поэтому СПИ в БУ и НУ могут не совпадать.

Определить ликвидационную стоимость поможет статья ФСБУ 6/2020 «Основные средства» разъяснения — ликвидационная стоимость.

На вкладке Основные средства отразите ОС, вводимое в эксплуатацию. Здесь же ему присваивается Инв №, при необходимости отредактируйте его.

РНТП заполняется, только если ОС относится к прослеживаемым товарам.

На вкладках Бухгалтерский учет и Налоговый учет укажите элементы амортизации:

- способ начисления амортизации;

- СПИ;

- ликвидационную стоимость.

Проводки

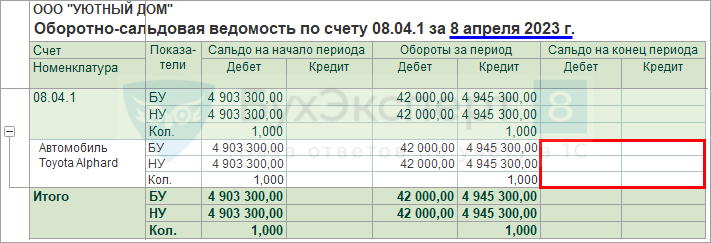

При отражении дополнительных затрат в день ввода в эксплуатацию ОС обязательно проверьте, что все затраты включены в стоимость объекта. Для этого сформируйте отчет Оборотно-сальдовая ведомость по счету 08.04.1 в разделе Отчеты – Оборотно-сальдовая ведомость по счету.

Убедитесь, что на день ввода в эксплуатацию конечное сальдо по счету 08.04.1 отсутствует.

Начисление амортизации

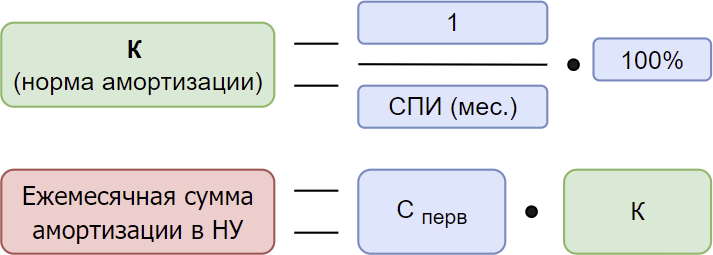

С 2022 года амортизация линейным способом в БУ рассчитывается по-новому (п. 35 ФСБУ 6/2020):

где

Расчет амортизации в НУ при линейном способе не поменялся (п. 2 ст. 259.1 НК):

Амортизация начисляется автоматически в процедуре Закрытие месяца регламентной операцией Амортизация и износ основных средств (Операции – Закрытие месяца).

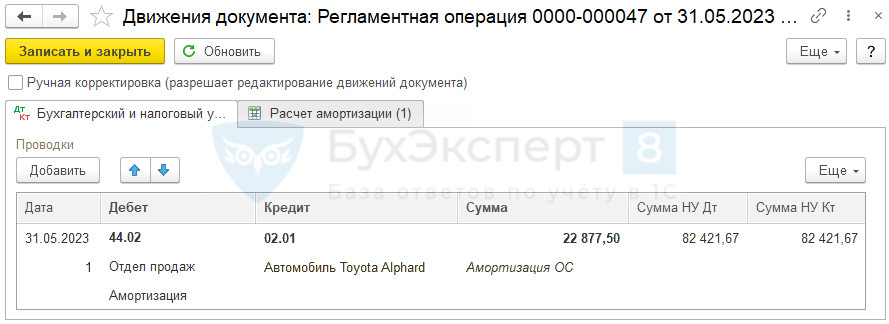

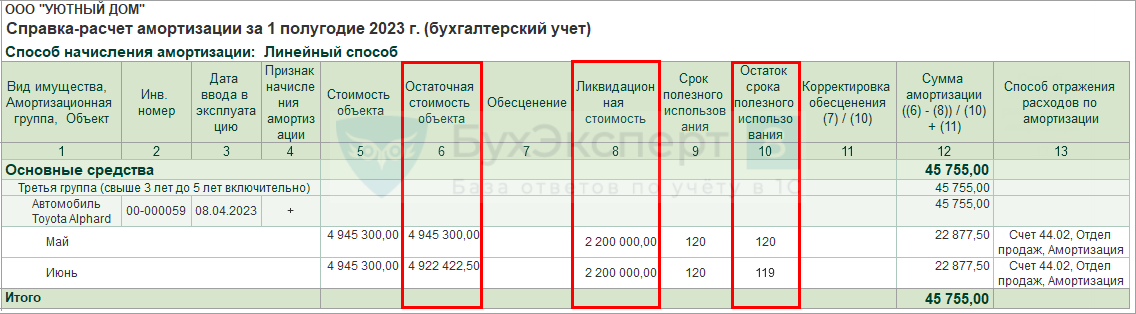

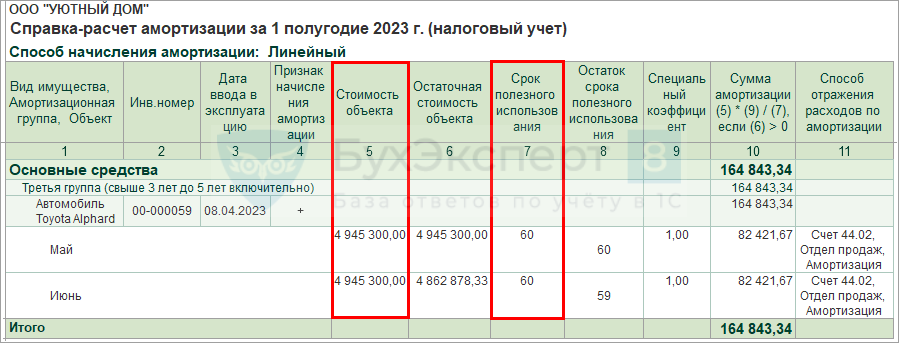

Проводки за май (первый месяц)

Проверим расчет амортизации по ФСБУ 6/2020 «Основные средства» на примере первого и второго месяцев.

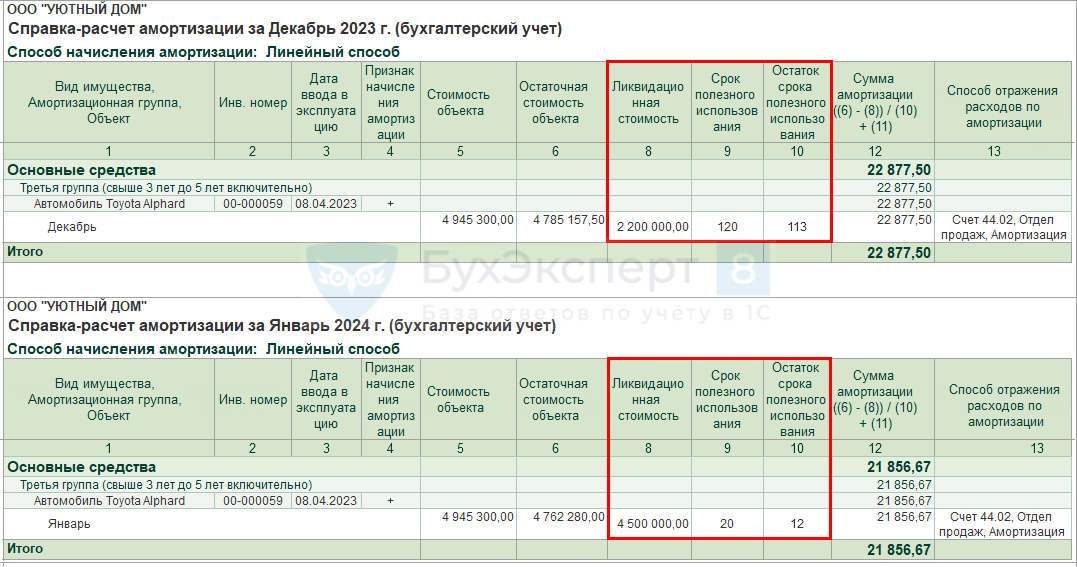

Амортизация за май:

- Амортизация в БУ = (4 945 300 (первоначальная стоимость) – 0 (накопленная амортизация) — 2 200 000(ликвидационная стоимость))/ 120 мес. = 2 745 300 / 120 = 22 877,50 руб.;

- Амортизация в НУ:

- Норма амортизации = 1/ 60 мес. * 100% = 1,67%;

- Сумма амортизации = 4 945 300 (первоначальная стоимость) * 1,67% / 100 = 82 421,67 руб.

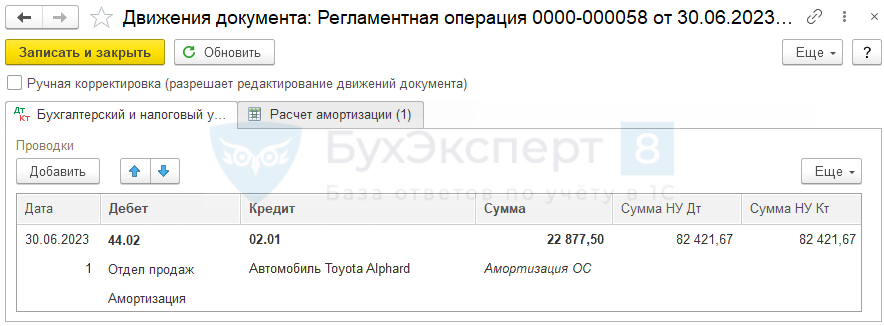

Проводки за июнь (второй месяц)

Амортизация за июнь:

- Амортизация в БУ = (4 945 300 (первоначальная стоимость) – 22 877,50 (накопленная амортизация) – 2 200 000 (ликвидационная стоимость))/ 119 мес. = 2 722 422,50 / 119 = 22 877,50 руб.;

- Амортизация в НУ:

- Норма амортизации = 1/ 60 мес. * 100% = 1,67%;

- Сумма амортизации = 4 945 300 (первоначальная стоимость) * 1,67% / 100 = 82 421,67 руб.

Подробнее о начислении амортизации.

Расчет амортизации в 1С можно посмотреть в Справке-расчет амортизации по кнопке Справки-расчеты – Амортизация в процедуре Закрытие месяца.

БУ

НУ

Изменение элементов амортизации ОС

Элементы амортизации в БУ (СПИ и ликвидационная стоимость, способ начисления амортизации) — оценочные значения, которые могут меняться при:

- окончании отчетного периода;

- наступлении обстоятельств, свидетельствующих о возможном изменении элементов амортизации.

Подробнее об СПИ и Ликвидационной стоимости.

В НУ СПИ может поменяться только в результате модернизации, реконструкции или техническом перевооружении ОС (п. 1 ст. 258 НК РФ).

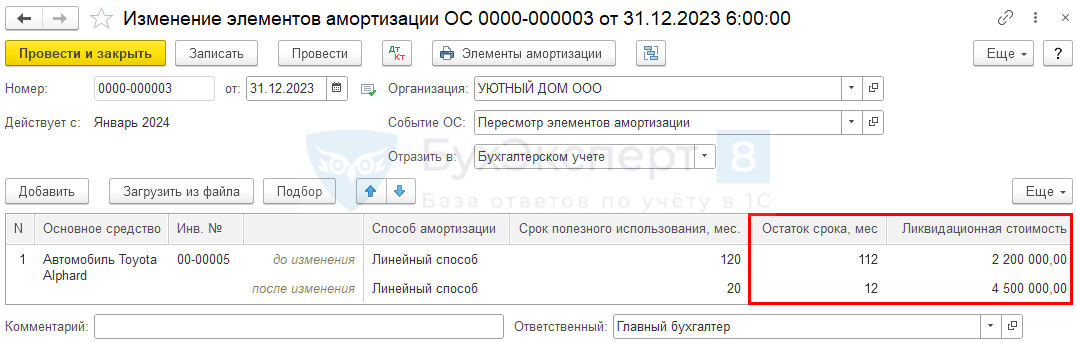

Для изменения ликвидационной стоимости и СПИ введите документ Изменение элементов амортизации ОС в разделе ОС и НМА – Параметры амортизации ОС.

В документе укажите:

- от — дата решения комиссии по изменению элементов амортизации;

- События ОС и Отразить в заполнятся по умолчанию: сверьте их с рисунком выше.

В табличной части подберите Основное средство и заполните графы по строке после изменения:

- Остаток срока, мес. — новый остаточный СПИ;

- Срок полезного использования, мес. — новый СПИ с учетом уже пройденного срока, рассчитается автоматически при заполнении графы Остаток срока, мес.;

- Ликвидационная стоимость — новая оценочная стоимость.

Документ проводки по БУ и НУ не формирует. Изменения вступят в силу со следующего месяца — Января 2024

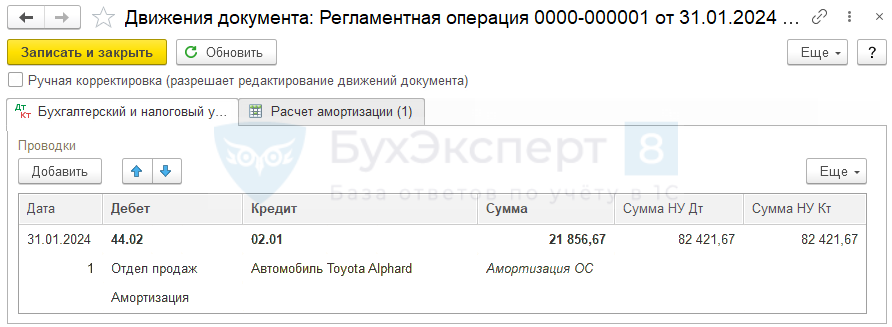

Начисление амортизации после изменения элементов амортизации

Амортизация начисляется автоматически в процедуре Закрытие месяца регламентной операцией Амортизация и износ основных средств (Операции – Закрытие месяца).

Проводки

Проверка амортизации за январь:

- Амортизация в БУ = (4 762 280 (остаточная стоимость) – 4 500 000(ликвидационная стоимость))/ 12 мес. = 21 856,67 руб.;

- Амортизация в НУ:

- Норма амортизации = 1/ 60 мес. * 100% = 1,67%.

- Сумма амортизации = 4 945 300 (первоначальная стоимость) * 1,67% / 100 = 82 421,67 руб.

Расчет амортизации в 1С можно посмотреть в Справке-расчет амортизации по кнопке Справки-расчеты – Амортизация в процедуре Закрытие месяца.

Реализация ОС

Реализацию автомобиля оформите документом Передача ОС в разделе ОС и НМА – Передача ОС.

Заполнение документа стандартное: укажите Основное средство и цену его продажи. Остальные данные заполняются автоматически по умолчанию.

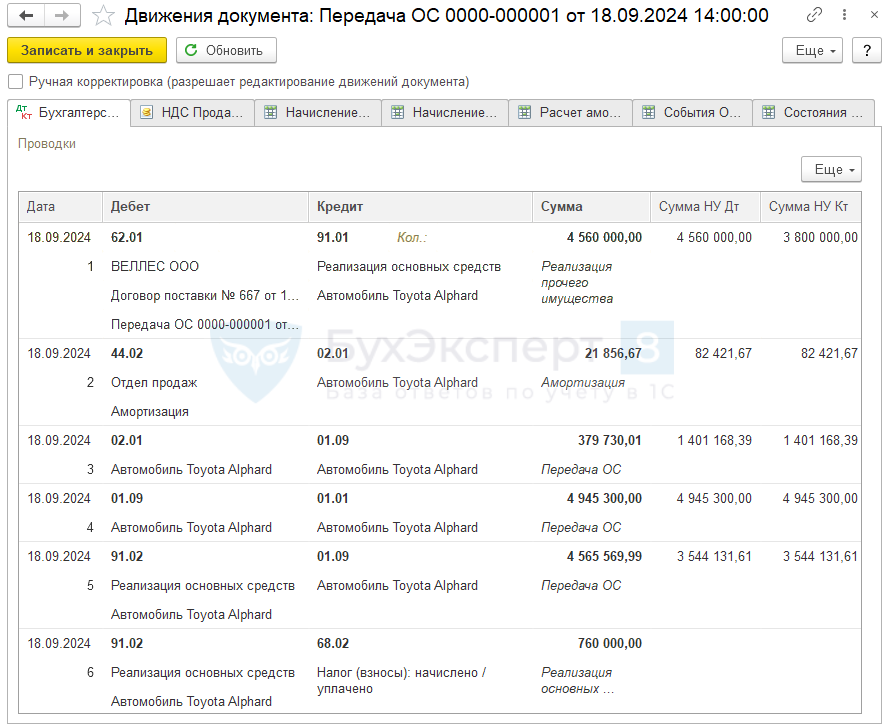

Проводки

Документ формирует проводки:

- Дт 62.01 Кт 91.01 — выручка от реализации ОС;

- Дт 44.02 Кт 02.01 — начисление амортизации за последний месяц;

- Дт 02.01 Кт 01.09 — списание накопленной амортизации ОС;

- Дт 01.09 Кт 01.01 — списание первоначальной стоимости ОС;

- Дт 91.02 Кт 01.09 — списание остаточной стоимости ОС в БУ;

- Дт 91.02 Кт 68.02 — начисление НДС с реализации ОС.

Мы успешно разобрали учет основного средства при применении ФСБУ 6 в 1С 8.3 Бухгалтерия пошагово на примере: поступление ОС, амортизация и его реализация.

См. также:

- Учет пошлины за государственную регистрацию автомобиля

- Реализация ОС

- Реализация основного средства с убытком

- Продажа и списание прослеживаемых основных средств

- Как отразить продажу б/у автомобиля физлицу?

- Долгосрочные активы к продаже в 1С

- Списание ОС и учет материалов, извлеченных в результате ликвидации

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С:Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете