Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

[jivo-yes]

Содержание

Пересмотр элементов амортизации

Элементы амортизации пересматриваются:

- на конец каждого года

- при наступлении обстоятельств, свидетельствующих о возможном изменении элементов амортизации

- на момент начала применения ФСБУ 6 (рекомендуется)

Возникшие в связи с этим корректировки отражаются в БУ как изменения оценочных значений, перспективно (п. 37 ФСБУ 6/2020, п. 4 ПБУ 21/2008).

Получите понятные самоучители 2026 по 1С бесплатно:

Определение СПИ, ликвидационной стоимости — это оценочные (предполагаемые) значения (п. 3 ПБУ 21/2008 «Изменения оценочных значений»). Они устанавливаются в результате профессионального суждения (опыта) бухгалтера, иных специалистов.

Ключевое слово — предполагаемое значение, т. е. оно как правило не может быть точным. В БУ придется постоянно тестировать элементы амортизации на правильность их определения. Тестировать – не значит изменять, а значит проверять.

В п. 4 Рекомендации БМЦ от 10.07.2009 N Р-6/2009 КпР «Изменение СПИ ОС в течение срока эксплуатации» указано:

- изменение СПИ нужно отражать с начала года, в котором произошло изменение,

- амортизация пересчитывается с начала года в соответствии с новым СПИ – это не ретроспективный пересчёт, а отражение изменения оценочного значения в текущем периоде.

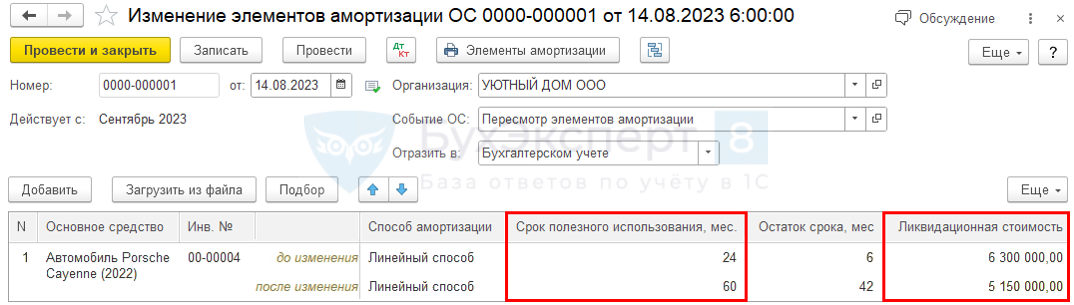

Изменение элементов амортизации в 1С отражается через (с релиза 3.0.96):

- документ Изменение элементов амортизации ОС (ОС и НМА – Параметры амортизации ОС).

В 1С ПРОФ пересчет амортизации с начала года не осуществляется, все изменения применяются с нового месяца.

В 1С КОРП при изменении СПИ можно выбрать один из вариантов:

- Накопление информации за год — пересчет амортизации с начала года.

- Разовое событие — амортизация за год не пересчитывается, расчет по-новому со следующего или текущего месяца (зависит от настроек начала начисления амортизации в УП) – аналогично ПРОФ.

Проверка элементов амортизации

С релиза 3.0.139 в 1С можно сформировать отчет Ведомость элементов амортизации, который позволит проанализировать элементы амортизации, стоимостные показатели на начало и конец, а также изменения за период. С помощью отчета удобно контролировать дату окончания СПИ. Подробнее Отчет Ведомость элементов амортизации

После анализа элементов амортизации результаты закрепите в Протоколе.

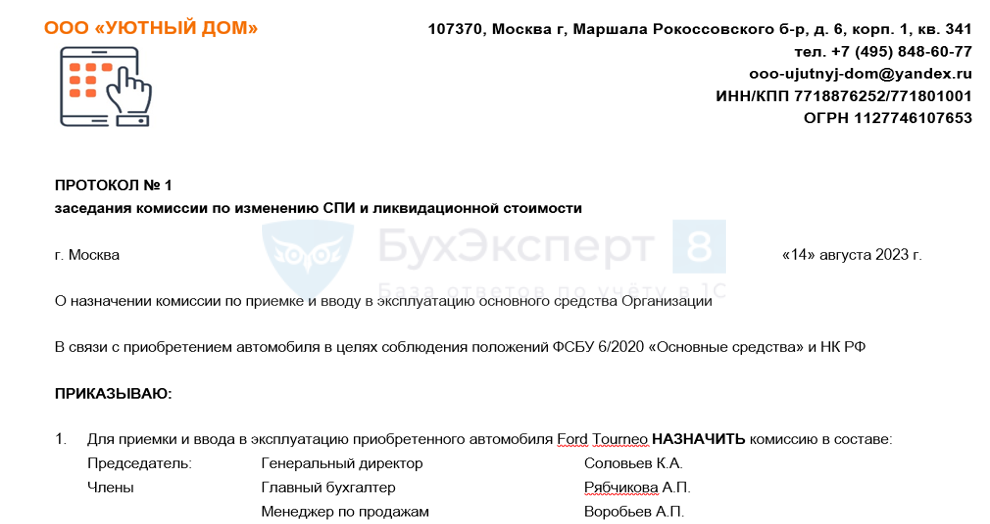

Протокол заседания комиссии

Изменение элементов амортизации

14 августа 2023 в связи с новыми обстоятельствами, плохая финансовая ситуация в организации, принято решение не продавать автомобиль Porsche Cayenne:

- продлить срок его использования еще на 3 года;

- установить ликвидационную стоимость 5 150 000 руб.

Документ Изменение элементов амортизации ОС (ОС и НМА –Параметры амортизации ОС).

Отчет Справка-расчет амортизации за август 2023 (кнопка Справки-расчеты в Закрытие месяца).

Отчет Справка-расчет амортизации за сентябрь 2023 (кнопка Справки-расчеты в Закрытие месяца).

Расчет амортизации в БУ (п. 35 ФСБУ 6/2020):

- Ам.мес = (С баланс – С ликв) / СПИ ост

Где:

- С баланс. = С перв – Ам

Автомобиль Porsche Cayenne:

- Ам.мес за август = (6 796 795,84 – 6 300 000) / 7 = 70 970,83 руб.

- Ам.мес за сентябрь = (6 725 825,01 – 5 150 000) / 42 = 37519,64 руб.

Именно на такие суммы в БУ сделаны проводки Дт 26 Кт 02.01.

Отчет Справка-расчет амортизации (Справки-расчеты – Амортизация).

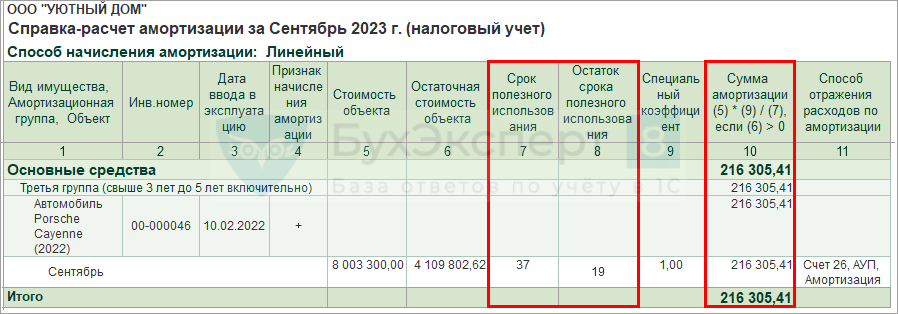

Расчет амортизации в НУ (п. 2 ст. 259.1 НК РФ):

- Ам.мес = С перв / СПИ общ

Автомобиль Porsche Cayenne:

- Ам.мес = 8 003 300,00 / 37 = 216 305,41 руб. – именно на такую сумму в НУ сделана проводка Дт 26 Кт 02.01.

См. также:

- Комментарии по ФСБУ 6/2020 «Основные средства» и ФСБУ 26/2020 «Капитальные вложения»

- Амортизация. Способ начисления. Ликвидационная стоимость

- Загрузка СПИ и ликвидационной стоимости ОС при пересмотре элементов амортизации

- Досрочный переход на ФСБУ 6/2020 с 2021 года в 1С

- Альтернативный переход на ФСБУ 6/2020: ОС существенные по стоимости

- Практика применения ФСБУ 6, ФСБУ 26 в 1С — Часть 2

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете