Как расходы на приобретение ОС отражаются в Книге учета доходов и расходов при УСН при постоплате поставщику?

Содержание

Если ОС приобретено в период применения УСН, расходы на его приобретение принимаются и отражаются в КУДиР равными долями за отчетные периоды в течение года, начиная с периода, когда выполнены оба условия:

- произведена оплата за основные средства (п. 2 ст. 346.17 НК РФ);

- ОС введены в эксплуатацию (пп. 1 п. 3 ст. 346.16 НК РФ).

При частичной оплате за ОС для налогового учета в 1С производится учет каждой оплаченной части ОС, как отдельного объекта (Письмо ФНС РФ от 06.02.2012 N ЕД-4-3/1818).

См. также Расходы на приобретение ОС при УСН

Оплата основного средства в 1С контролируется в регистре накопления Зарегистрированные оплаты основных средств (УСН).

Отражение оплаты за ОС в регистре Зарегистрированные оплаты основных средств (УСН) зависит от варианта оформления поступления ОС.

В 1С возможны два варианта оформления приобретения и принятия к учету ОС:

Стандартный вариант, при котором используются два документа:

- документ Поступление (акт, накладная) вид операции Оборудование — оприходование ОС;

- документ Принятие к учету ОС — ввод в эксплуатацию ОС;

Упрощенный вариант, при котором используется один документ:

- документ Поступление (акт, накладная) вид операции Основные средства — оприходование и ввод в эксплуатацию ОС.

Узнать больше о Вариантах оформления в 1С приобретения ОС, а также возможностях и ограничениях каждого способа.

Стандартный способ

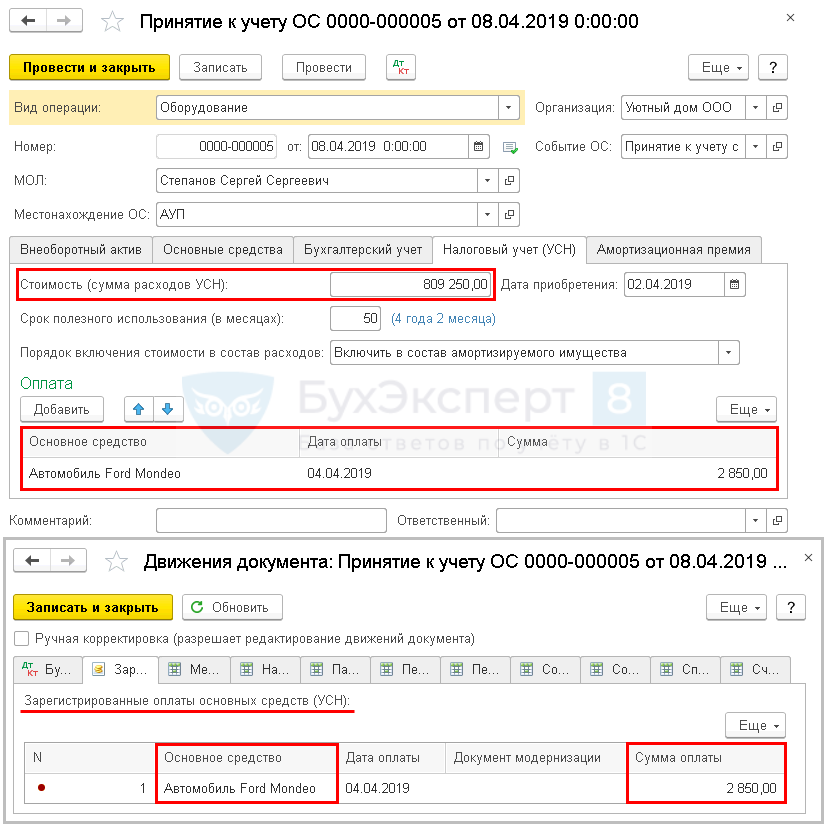

08 апреля Организация ввела в эксплуатацию автомобиль Ford Mondeo первоначальной стоимостью 809 250 руб.:

- 04 апреля оплачена госпошлина — 2 850 руб.;

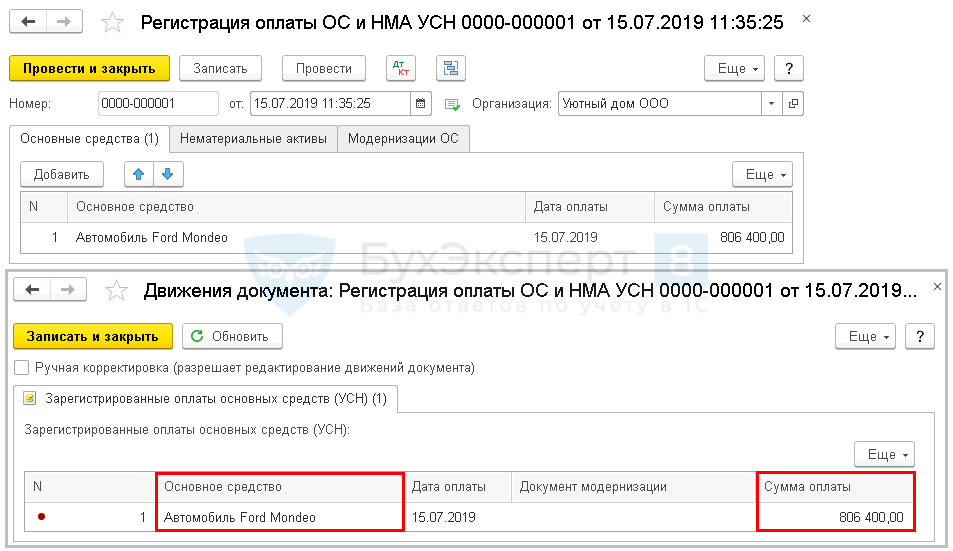

- 15 июля оплачена стоимость автомобиля – 806 400 руб..

Регистрация оплаты

При стандартном способе в регистре Зарегистрированные оплаты основных средств (УСН) оплата отражается:

- предоплата — документ Принятие к учету ОС вкладка Налоговый учет (УСН) табличная часть Оплата;

- постоплата – документ Регистрация оплаты ОС и НМА.

В нашем примере оплата госпошлины осуществлена до ввода в эксплуатацию – 04 апреля. Поэтому учтите ее в документе Принятие к учету ОС на вкладке Налоговый учет (УСН) в нижней части документа в табличной части Оплата по кнопке Добавить.

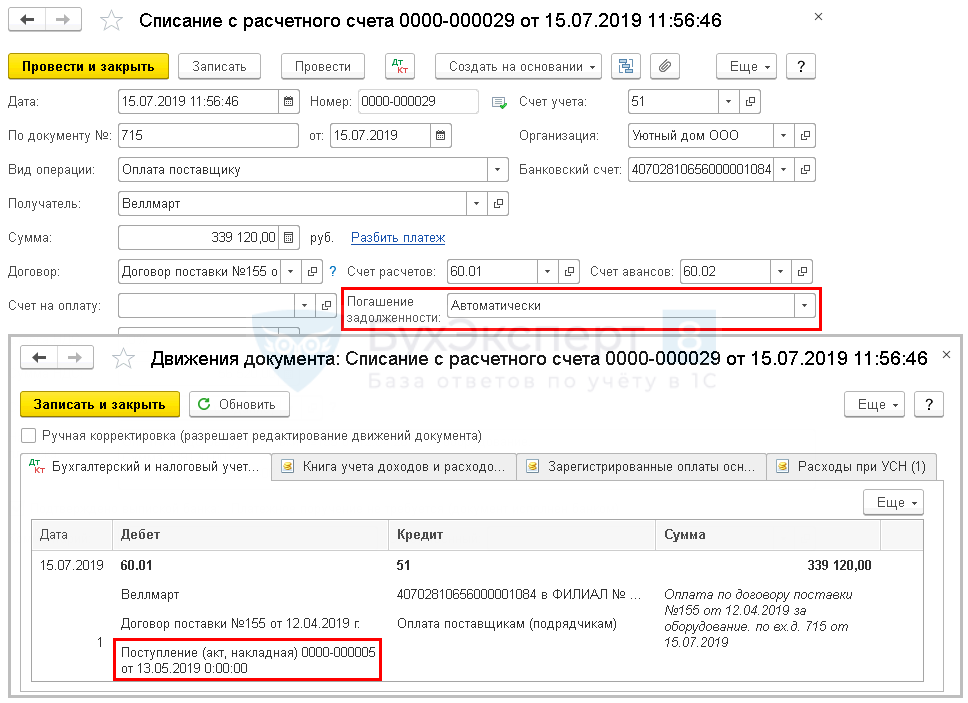

Погашение задолженности поставщику за автомобиль произошло после ввода в эксплуатацию – 15 июля, поэтому оплату поставщику отразите документом Регистрация оплаты ОС и НМА на вкладке Основные средства по кнопке Добавить.

Получите понятные самоучители 2026 по 1С бесплатно:

Признание расходов

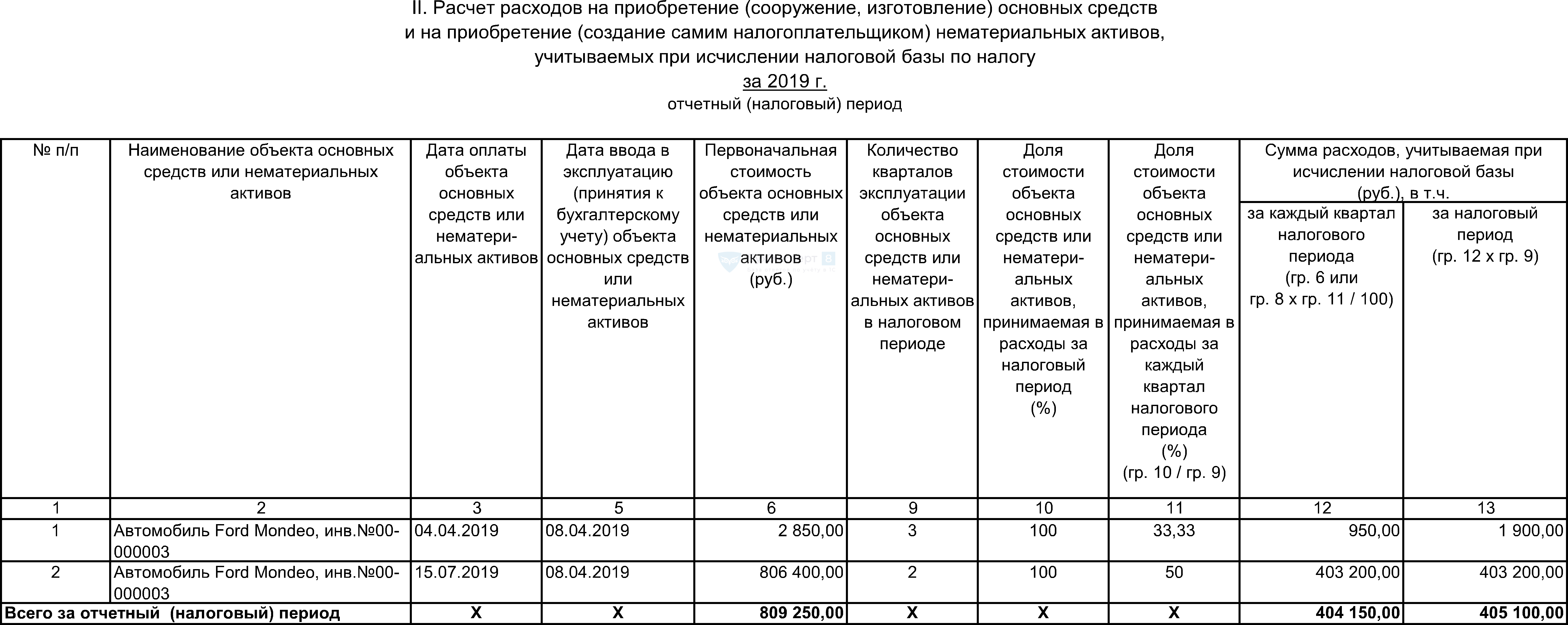

В КУДиР расходы отразятся после выполнения регламентной операции Признание расходов на приобретение ОС для УСН в процедуре Закрытие месяца:

- за II квартал – 2 850/3 = 950 руб.

- за III квартал – 2 850/3 + 806 400/2 = 950 +403 200 = 404 150 руб.

- за IV квартал — 2 850/3 + 806 400/2 = 950 +403 200 = 404 150 руб.

Упрощенный способ

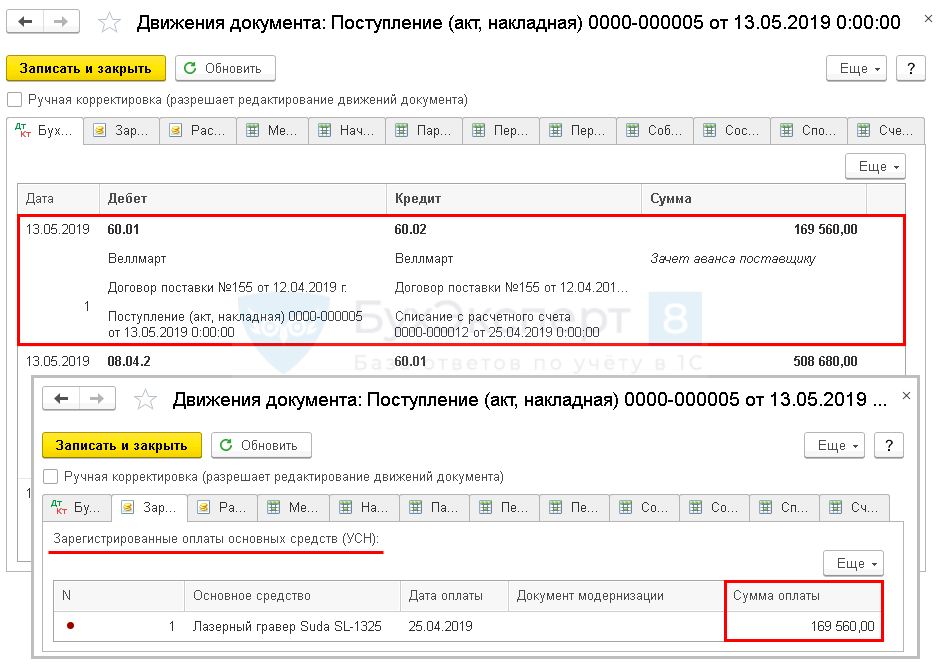

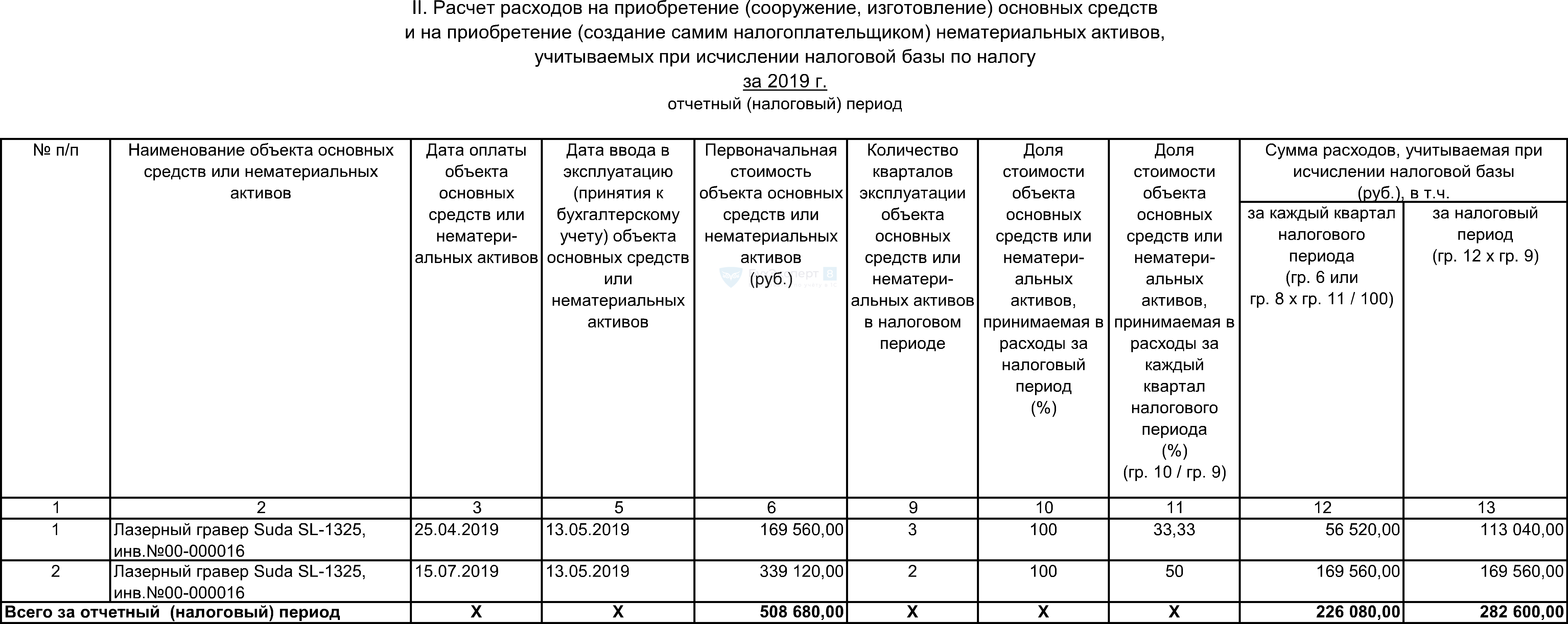

13 мая Организация ввела в эксплуатацию Лазерный гравер Suda SL-1325 первоначальной стоимостью 508 680 руб.

Оплата за оборудование перечислялась частями:

- 25 апреля предоплата — 169 560 руб.

- 15 июля постоплата — 339 120 руб.

Регистрация оплаты

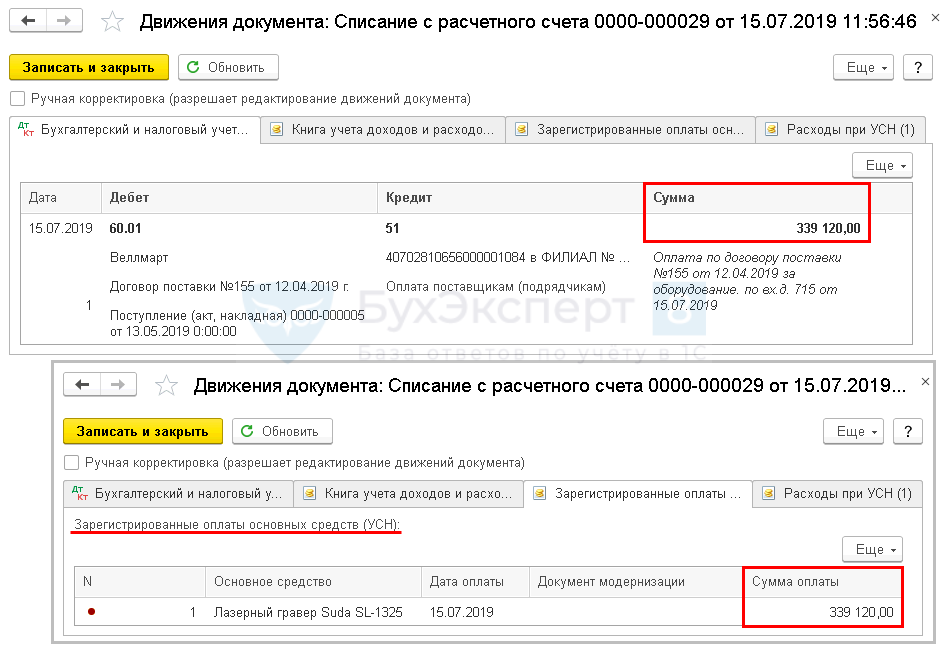

При упрощенном способе оформляется единый документ для поступления и принятия ОС к учету — Поступление (акт, накладная) вид операции Основные средства. В этом случае программа автоматически определяет оплачиваемое ОС и при зачете оплаты регистрирует ее в регистре Зарегистрированные оплаты основных средств (УСН) независимо от момента оплаты до ввода в эксплуатацию или после нее.

В нашем примере предоплата поставщику в размере 169 560 руб. автоматически отразилась в регистре Зарегистрированные оплаты основных средств (УСН) при проведении документа Поступление (акт, накладная) вид операции Основные средства.

Погашение задолженности поставщику за Лазерный гравер Suda SL-1325 осуществляется после ввода в эксплуатацию – 15 июля. Но оплата также автоматически регистрируется в регистре Зарегистрированные оплаты основных средств (УСН).

При этом не обязательно указывать Документ, по которому прошла оплата (Погашения задолженности – По документу). Главное, чтобы в проводках погашалась задолженность по документу Поступление (акт, накладная) вид операции Основные средства.

Признание расходов

В КУДиР расходы отразятся после выполнения регламентной операции Признание расходов на приобретение ОС для УСН в процедуре Закрытие месяца:

- за II квартал – 169 560/3 = 56 520 руб.

- за III квартал – 169 560/3 + 339 120/2 = 56 520 +169 560 = 226 080 руб.

- за IV квартал — 169 560/3 + 339 120/2 = 56 520 +169 560 = 226 080 руб.

См. также:

Макс

Макс

RuTube

RuTube

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Спасибо,за очень подробное изложение материалла