Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Организация на отчетную дату должна проверять ОС на обесценение по правилам МСФО 36 «Обесценение активов». Разберемся, когда обесцениваются ОС и что сделать в программе 1С:Бухгалтерия 8.3 КОРП для выполнения этих требований.

Как отразить аналогичную ситуацию в версии ПРОФ, смотрите здесь >>

Содержание

Получите понятные самоучители 2026 по 1С бесплатно:

Нормативное регулирование

Признаки обесценения

Организация на конец каждого отчетного периода проверяет ОС на наличие признаков обесценения (п. 38 ФСБУ 6/2020, п. 9, 12-14 МСФО 36). Вот некоторые из них:

- внешние:

- резкое снижение стоимости ОС

- произошли или предполагаются значительные изменения с неблагоприятными последствиями для организации или рынка

- повышение рыночных процентных ставок, а, следовательно, и ставки дисконтирования, что приведет к снижению возмещаемой суммы актива

- балансовая стоимость чистых активов организации превышает ее рыночную капитализацию

- внутренние:

- устаревание или физическая порча ОС

- произошли или предполагаются значительные изменения с неблагоприятными последствиями внутри организации (простой ОС, прекращение деятельности и т. д.)

- снижение эффективности ОС

- изменение в показателях отчетности в отношении ОС, например, денежные потоки значительно превышают запланированный бюджет под него

Перечень признаков обесценения не закрыт, организация может выделить другие признаки на свое усмотрение (п. 13 МСФО 36). При наличии одного из признаков необходимо оценить возмещаемую сумму актива.

Обесценение

При подозрении на обесценение — найден хотя бы один из п. 9 МСФО 36).

Возмещаемая стоимость — это наибольшая сумма из (п. 6 МСФО 36):

- стоимость продажи — справедливая стоимость за вычетом затрат на выбытие

- ценность использования — приведенная стоимость будущих денежных потоков, которые ожидается получить от использования ОС

ОС не обесценивается (п. 19 МСФО 36):

- если один из показателей больше балансовой стоимости

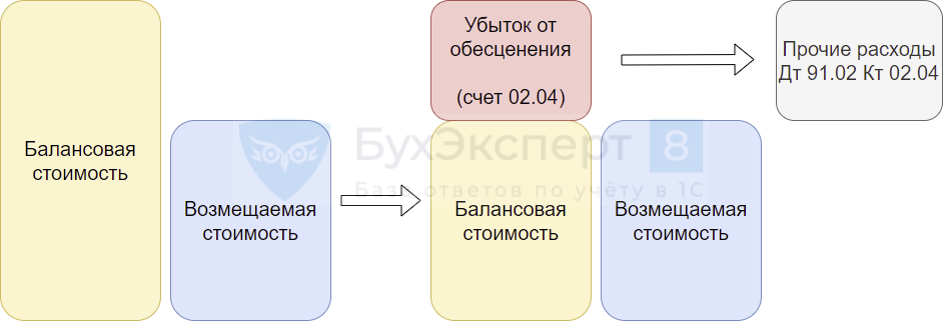

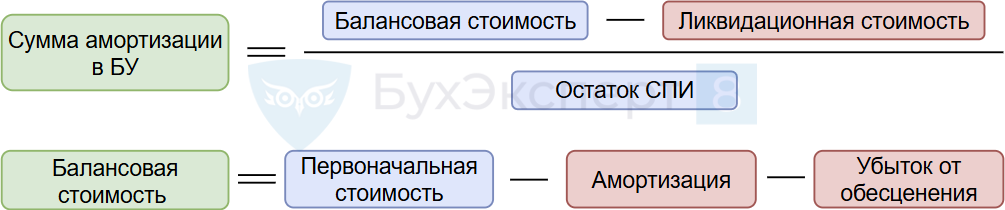

Если балансовая стоимость превысила возмещаемую, ОС обесценивается (п. 59 МСФО 36):

- балансовая стоимость снижается до возмещаемой стоимости

- разница между стоимостями признается убытком от обесценения

Убыток от обесценения признается на отдельном субсчете 02.04 «Обесценение основных средств, учитываемых на счете 01» — аналогично амортизации, с одновременным отражением убытка в составе прочих расходов в ОФР (п. 39 ФСБУ 6/2020, п. 60 МСФО 36):

- Дт 91.02 Кт 02.04

Если ОС учитывается по переоцененной стоимости, убыток от обесценения уменьшает сумму переоценки (п. 60 МСФО 36).

После признания убытка от обесценения будущая сумма амортизации корректируется на сумму убытка, распределенную на весь оставшийся СПИ (п. 63 МСФО 36).

При наличии признаков обесценения ОС, даже если убыток не признан, пересмотрите и при необходимости скорректируйте (п. 17 МСФО 36):

- срок полезного использования (СПИ)

- метод амортизации

- ликвидационную стоимость

В НУ понятия обесценения нет, поэтому ОС обесцениваются только в БУ.

Восстановление убытка по обесценению

По обесцененному ОС каждый отчетный период проверяется убыток от обесценения. Если он уменьшился или уже не существует, то признанный в расходах убыток восстанавливается (п. 110 МСФО 36). Признаки уменьшения убытка от обесценения зеркальны п. 112 МСФО 36).

Убыток восстанавливается, только если произошли изменения в расчетных показателях, и потенциал ОС увеличился. Балансовая стоимость актива увеличивается до его возмещаемой суммы. Если полезный потенциал не увеличивается, а возмещаемая сумма становится больше балансовой только за счет амортизации (ОС практически самортизировано), то такой убыток не восстанавливается (п. 114-116 МСФО 36).

Восстановление убытка от обесценения признается прочим доходом (п. 119 МСФО 36):

- Дт 02.04 Кт 91.01

Если ОС учитывается по переоцененной стоимости, восстановление убытка увеличивает сумму переоценки.

После восстановления убытка от обесценения будущая сумма амортизации корректируется на восстановленную сумму, распределенную на весь оставшийся СПИ (п. 121 МСФО 36).

Восстановление убытка от обесценивания оформляется в 1С аналогично обесценению ОС документом Обесценение внеоборотных активов в разделе ОС и ОС — Обесценение ОС.

Отказ от проверки на обесценение

Организации, имеющие право на упрощенные способы ведения БУ, могут не проверять ОС на обесценение (п. 3 ФСБУ 06/2020).

Закрепить в Учетной политике по БУ:

«Ежегодная проверка капитальных вложений и ОС на обесценение не проводится».

Пошаговая инструкция

31 декабря Организация проверила основное средство на обесценение. Комиссия выявила, что ОС Механическая стегальная машина VELLES не удовлетворяет производственным мощностям, а также снята с производства, что затрудняет поиск запасных частей и увеличивает стоимость технического обслуживания.

По данному ОС проведен анализ:

- первоначальная стоимость — 300 000 руб.

- СПИ — 60 мес. (оставшийся — 35 мес.)

- сумма амортизации — 125 000 руб.

- рыночная стоимость (сумма возможной продажи ОС) — 110 000 руб.

- ценность использования — 140 000 руб.

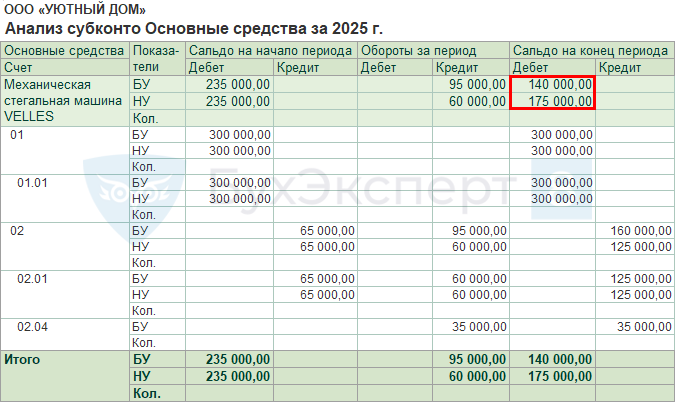

- балансовая стоимость — 175 000 руб. (300 000 — 125 000)

Поскольку балансовая стоимость выше возмещаемой, это ОС необходимо обесценить.

Рассмотрим пошаговую инструкцию оформления примера. ![]() PDF

PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Проверка на обесценения | |||||||

| 31 декабря | 20.01 | 02.01 | 5 000 | 5 000 | 5 000 | Начисление амортизации | Закрытие месяца - Амортизация и износ основных средств |

| --- | --- | 175 000 | 175 000 | 175 000 | Определение балансовой стоимости | Анализ субконто - Основные средства |

|

| Признание убытка от обесценения | |||||||

| 31 декабря | 91.02 | 02.04 | 35 000 | Признание убытка от обесценения в БУ | Обесценение внеоборотных активов | ||

| Начисление амортизации за январь | |||||||

| 31 января | 20.01 | 02.01 | 5 000 | 5 000 | 5 000 | Начисление амортизации | Закрытие месяца - Амортизация и износ основных средств |

| 20.01 | 02.04 | - 1 000 | Уменьшение расходов по амортизации с учетом убытка обесценения | ||||

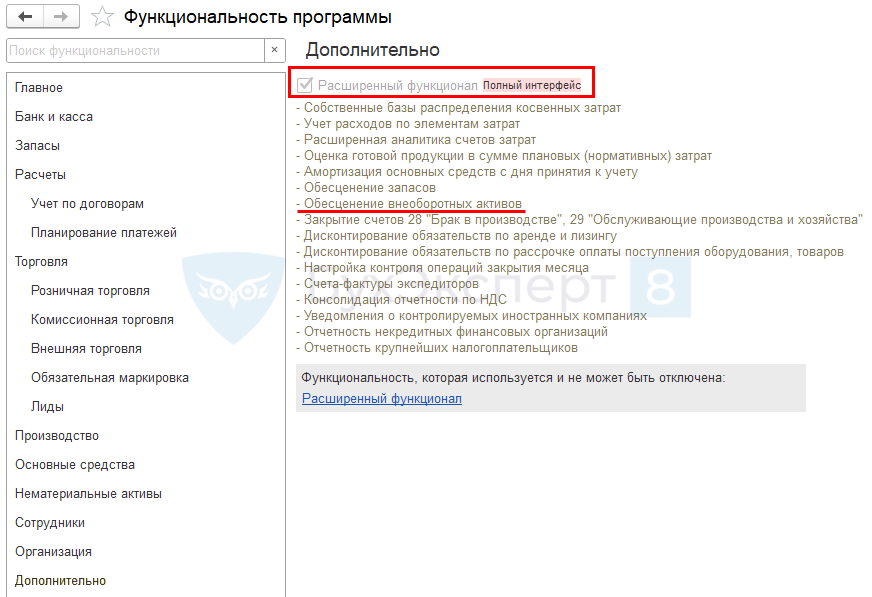

Функционал «Обесценение ОС» в 1С

Для использования функционала Обесценение ОС необходимо установить флажок Расширенный функционал в Функциональности программы в разделе Администрирование – Функциональность – вкладка Дополнительно.

Данный функционал реализован только в 1С Бухгалтерия 3.0 КОРП. Как аналогичную ситуацию отразить в версии ПРОФ, смотрите здесь >>

Проверка на обесценение

Проверка на признаки обесценения ОС в 1С Бухгалтерия 3.0 не осуществляется. Также вне программы рассчитывается возмещаемая стоимость ОС.

Для определения балансовой стоимости на отчетную дату:

- начислите амортизацию регламентной операцией Амортизация и износ основных средств в процедуре Закрытие месяца (Операции – Закрытие месяца) за декабрь, т. к. из первоначальной стоимости ОС вычитается сумма накопленной амортизации

- сформируйте отчет Анализ субконто Основные средства в разделе Отчеты — Анализ субконто

Сальдо на конец периода является балансовой стоимостью ОС.

Признание убытка от обесценения

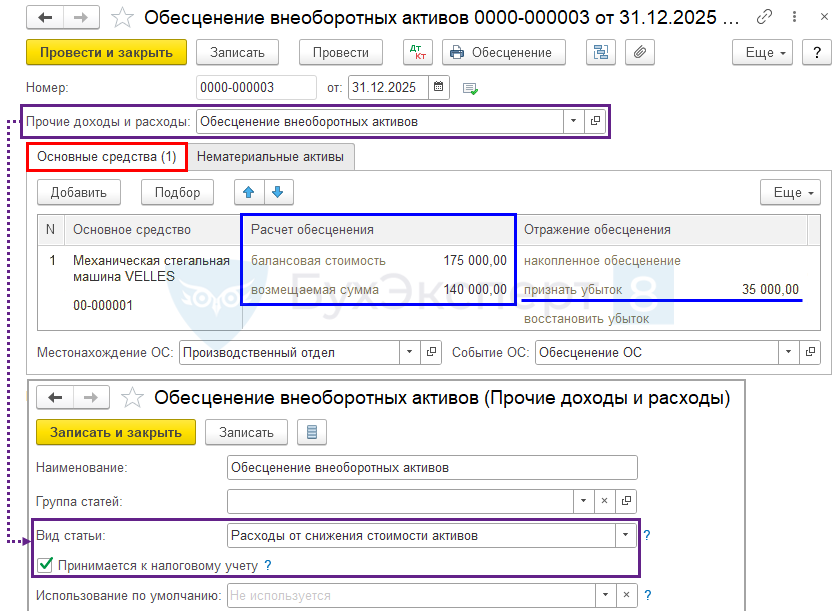

Результаты обесценения отразите в документе Обесценение внеоборотных активов в разделе ОС и НМА — Обесценение ОС.

В шапке документа укажите:

- от — крайний день отчетного периода

- Прочие доходы и расходы — Обесценение внеоборотных активов

Если применяете ПБУ 18, то обязательно установите в настройках статьи Прочих доходов и расходов:

- Вид статьи — Расходы от снижения стоимости активов

- флажок Принимается к налоговому учету

В табличной части заполните вкладку Основные средства:

- Основное средство — обесцененное ОС

- балансовая стоимость — автоматически заполнится стоимость ОС за вычетом амортизации (независимо начислена амортизация за месяц или нет); проверьте, что стоимость соответствует расчетной стоимости из отчета Анализ субконто

- возмещаемая сумма — сумма, до которой обесценивается ОС, вводится вручную

- накопленное обесценение — сумма накопленного убытка от обесценения (кредитовое сальдо по счету 02.04 на конец периода, в том числе текущий месяц)

- признать убыток — автоматически рассчитанная разница, если балансовая стоимость больше возмещаемой суммы

- восстановить убыток — автоматически рассчитанная разница, если балансовая стоимость меньше возмещаемой суммы, но не более суммы убытка

- Местонахождение ОС — подразделение, за которым числится ОС

- Событие ОС — Обесценение ОС, при необходимости создайте данный элемент:

- Вид события ОС — Признание убытка от обесценения

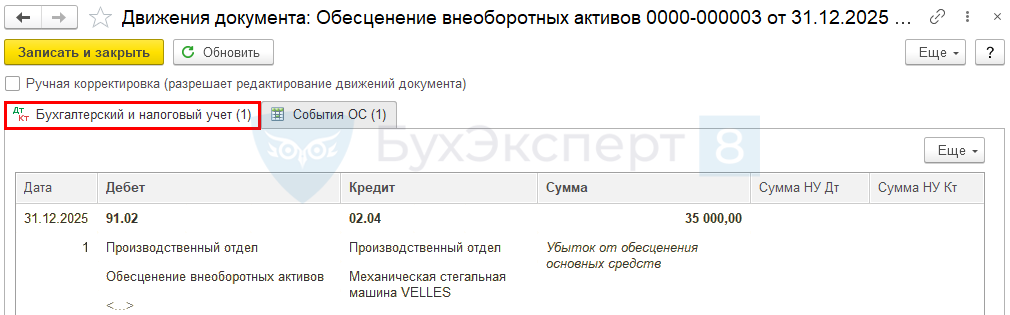

Проводки по документу

Документ формирует проводку:

- Дт 91.02 Кт 02.04 — признан убыток от обесценения

Сформируем заново отчет Анализ субконто Основные средства в разделе Отчеты — Анализ субконто.

Балансовая стоимость в БУ доведена до возмещаемой стоимости – 140 000 руб. В НУ стоимость не меняется – 175 000 руб.

Бухгалтерская отчетность

В бухгалтерской отчетности обесценение ОС отражаются в:

- Бухгалтерском балансе:

PDF

PDF

- стр. 1150 «Основные средства» — балансовая стоимость ОС (т. е. первоначальная стоимость за вычетом амортизации и убытка от обесценения)

- Отчете о финансовых результатах: PDF

- стр. 2250 «Прочие расходы» — сумма признанного убытка

- Таблица 1 к Пояснениям 2. Основные средства: PDF

- графа Изменения за период — Убыток от обесценения по строке за 2025 г. — вручную укажите сальдо по счету 02.04

- графа На конец периода — накопленная амортизация и убыток от обесценения по строке за 2025 г. — сумма амортизации и убыток от обесценения (прибавьте сумму убытка вручную)

Данные для заполнения можно взять из отчета Анализ субконто.

Корректировка амортизации на сумму убытка обесценения ОС

Расчет амортизации в БУ (п. 63 МСФО 36).

Обесценение ОС на расчет амортизации в НУ не влияет.

Убыток от обесценения уменьшает сумму амортизации в течение оставшегося СПИ. Сумма корректировки рассчитывается пропорционально остатку СПИ.

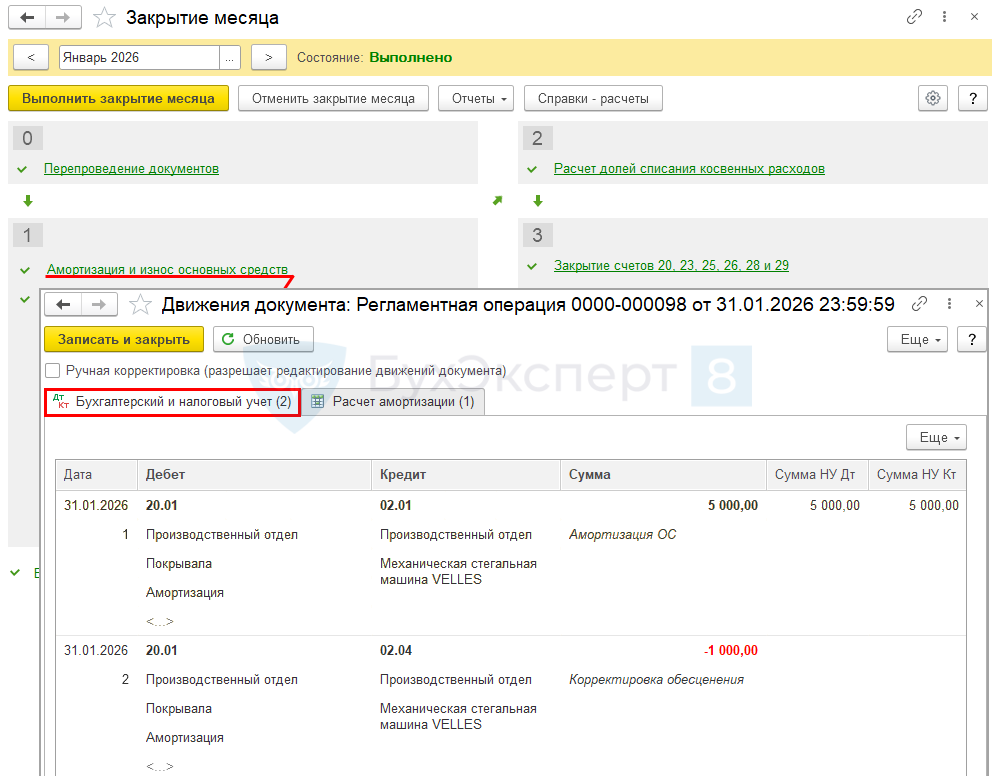

Проведите регламентную операцию Амортизация и износ основных средств в процедуре Закрытие месяца (Операции – Закрытие месяца) за январь.

Документ формирует проводки:

- Дт 20.01 Кт 02.01 — начисление амортизации (всего)

- Дт 20.01 Кт 02.04 — уменьшение расходов по амортизации с учетом убытка обесценения

Контроль

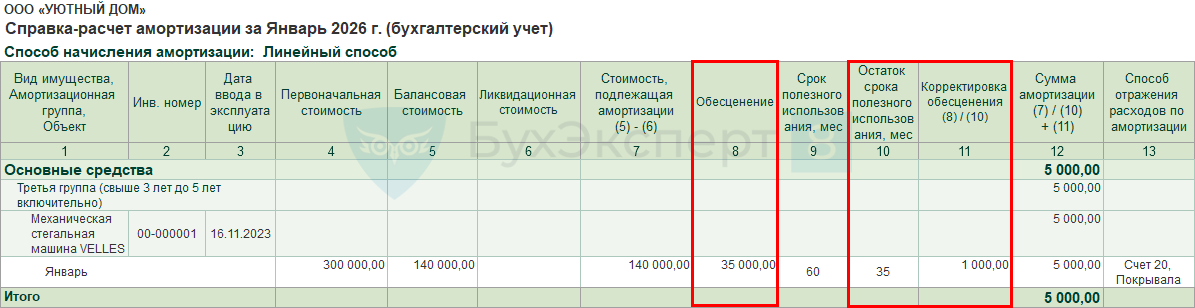

Проверьте расчет амортизации с помощью отчета Справка-расчет амортизации в разделе Операции — Закрытие месяца — кнопка Справки-расчеты — Амортизация.

Амортизация за январь в БУ:

- (300 000 (первоначальная стоимость) – 125 000 (накопленная амортизация) – 0 (ликвидационная стоимость) – 35 000 (убыток от обесценения)) / 35 мес. (СПИ оставш.) = 140 000 / 35 = 4 000 руб.

В 1С Бухгалтерия 3.0 КОРП:

Шаг 1. Формируется сумма амортизации на полную стоимость, без учета убытка:

- (300 000 (первоначальная стоимость) – 125 000 (накопленная амортизация) – 0 (ликвидационная стоимость)) / 35 мес. (СПИ оставш.) = 175 000 / 35 = 5 000 руб.

На эту сумму сформирована проводка Дт 20.01 Кт 02.01 в БУ.

Шаг 2. Корректируется амортизация на сумму убытка обесценения:

Проверим расчет, если на момент обесценения (31.12.2025):

- оставшийся СПИ — 35 мес.

- убыток от обесценения — 35 000 руб.

Ежемесячная сумма убытка — 35 000 руб. / 35 мес. = 1 000 руб. На эту сумму сформирована сторнирующая проводка Дт 20.01 Кт 02.04.

В итоге в затратах учтена амортизация в сумме 4 000 (5 000 – 1 000).

См. также:

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете