Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

При проведении инвентаризации может быть выявлена недостача товарно-материальных ценностей. В статье мы рассмотрим:

- алгоритм действий бухгалтера в 1С при обнаружении недостачи, если виновное лицо обнаружено, и им является сотрудник;

- каким образом и в каком размере в учете необходимо возместить ущерб за счет сотрудника с точки зрения законодательства и схемы учета в 1С.

[jivo-yes]

Содержание

Пошаговая инструкция

01 июля Организация провела плановую инвентаризацию товаров на складе, в ходе которой была выявлена недостача товара:

- комплект штор «Версаль» — 2 шт. (себестоимость 4 000 руб./шт.).

Виновным лицом признано материально ответственное лицо, недостача подлежит взысканию с него по рыночной стоимости товара.

Рассмотрим пошаговую инструкцию оформления примера. ![]() PDF

PDF

Получите понятные самоучители 2026 по 1С бесплатно:

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Списание недостачи в результате инвентаризации | |||||||

| 01 июля | 94 | 41.01 | 8 000 | 8 000 | 8 000 | Списание недостачи товаров по балансовой стоимости | Списание товаров, материалов |

| Отнесение суммы недостачи на виновное лицо | |||||||

| 01 июля | 73.02 | 94 | 8 000 | 8 000 | 8 000 | Отнесение суммы недостачи на виновное лицо | Операция, введенная вручную — Операция |

| 73.02 | 91.01 | 1 000 | 1 000 | 1 000 | Отражение разницы между балансовой и рыночной стоимостью товара | ||

| Удержание ущерба из зарплаты сотрудника | |||||||

| 31 июля | 70 | 73.02 | 3 600 | Удержание ущерба из зарплаты сотрудника | Операция, введенная вручную — Операция | ||

Списание недостачи в результате инвентаризации

Нормативное регулирование

На дату завершения инвентаризации организация обязана отразить в учете недостачу товаров на сумму ущерба по фактической себестоимости:

- Дт 94 Кт 41 — отражена недостача товаров.

В БУ потери в пределах норм естественной убыли списывают на счета учета затрат на производство или расходов на продажу:

- Дт 20 (23, 25, 26, 44) Кт 94 — списаны потери в пределах норм естественной убыли.

Если нормы отсутствуют, вся недостача является сверхнормативной и подлежит отнесению на виновное лицо в полном объеме.

В НУ потери от недостачи можно учесть в материальных расходах по налогу на прибыль в пределах норм естественной убыли (п. 7 ст. 254 НК РФ). Нормы утверждены Постановлением от 12.11.2002 N 814 и применяются только в случае, если они установлены для конкретного товара определенной отрасли.

Нужно ли восстанавливать НДС при списании недостачи в результате инвентаризации?

Списание ТМЦ в результате недостачи при инвентаризации не названо в составе случаев, по которым НК РФ требует восстановить НДС (п. 3 ст. 170 НК РФ).

Судебная практика и Минфин также говорят о том, что, если имущество выбыло против воли налогоплательщика и есть подтверждающие документы, НДС восстанавливать не нужно (п. 10 Постановления Пленума ВАС от 30.05.2014 N 33, Решение ВАС от 23.10.2006 N 10652/06, письма Минфина от 27.01.2023 N 03-03-06/1/6428, от 25.10.2021 N 03-03-06/1/86111, от 09.06.2021 N 03-07-11/45142, от 08.02.2021 N 03-07-14/8084).

Если решите восстановить НДС, советуем изучить Восстановление НДС при списании ТМЦ в результате недостачи в 1С

Учет в 1С

Недостачи и потери от порчи ценностей отражаются на счете 94 «Недостачи и потери от порчи ценностей» (план счетов 1С). По дебету счета указывается:

- фактическая себестоимость полностью испорченных или недостающих ТМЦ.

По кредиту счета производится списание недостачи и потерь от порчи ценностей.

На основании сличительной ведомости бухгалтер отражает недостачу, т. е. списывает товары в учете на дату окончания проведения инвентаризации.

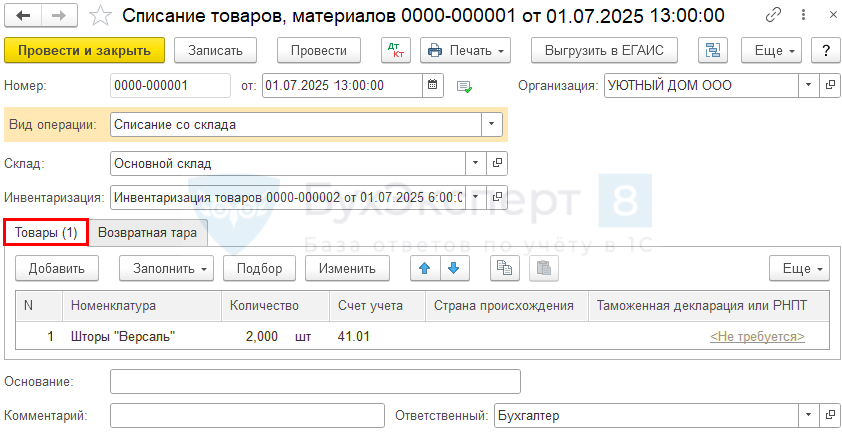

На основании документа Инвентаризация товаров создайте документ Списание товаров, материалов:

- от — дата окончания проведения инвентаризации;

- Склад — место хранения товаров, где была обнаружена недостача;

- Инвентаризация — документ Инвентаризация товаров, на основании которого выявлена недостача.

Вкладка Товары заполнится автоматически. Данные будут перенесены из документа Инвентаризация товаров по кнопке Заполнить:

- Номенклатура — Комплект штор «Версаль», из справочника Номенклатура;

- Количество — количество ТМЦ, подлежащих списанию;

- Счет учета — 41.01 «Товары на складах», заполняется автоматически при указании ТМЦ на основании регистра Счета учета номенклатуры.

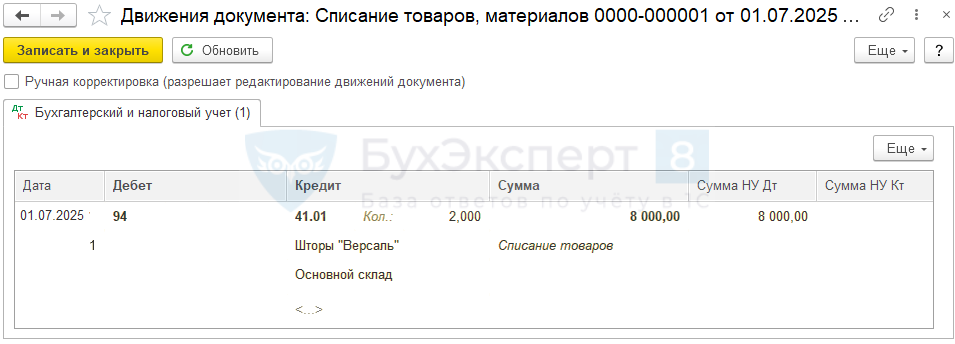

Проводки по документу

Документ формирует проводки:

- Дт 94 Кт 41.01 — списание недостачи товаров по фактической (балансовой) стоимости.

Документальное оформление

Организация должна утвердить формы первичных документов, в т. ч. документа по списанию товаров. В 1С используются Акт о списании товаров по форме ТОРГ-16 и Акт о списании товаров по форме, разработанной 1С.

Бланк можно распечатать по кнопке Печать документа Списание товаров, материалов.

Отнесение суммы недостачи на виновное лицо

Нормативное регулирование

Недостача товара, которая возникла по вине работника, возмещается за его счет. Для учета расчетов с работником в таких случаях используется счет 73.02 «Расчеты по возмещению материального ущерба». По дебету указывается сумма, которую необходимо взыскать с виновного лица, а по кредиту — погашенная задолженность.

При выявлении виновного лица отнесение недостачи на его счет производится на дату (пп. 8 п. 7 ст. 272 НК РФ):

- признания виновным лицом ущерба;

- вступления в силу решения суда о взыскании суммы ущерба.

Размер ущерба исчисляется исходя из рыночных цен, но не ниже стоимости имущества по данным бухгалтерского учета (ст. 246 ТК РФ):

- Дт 73.02 Кт 94 — недостача отнесена на виновное лицо по фактической (балансовой) стоимости товаров;

- Дт 73.02 Кт 91.01 — разница между фактической и рыночной стоимостью товара отнесена на виновное лицо.

Разница между фактической и рыночной стоимостью учитывается в:

- БУ — в составе прочих доходов (п. 16 ПБУ 9/99);

- НУ — в составе внереализационных доходов (п. 3 ст. 250, пп. 4 п. 4 ст. 271 НК РФ).

Учет в 1С

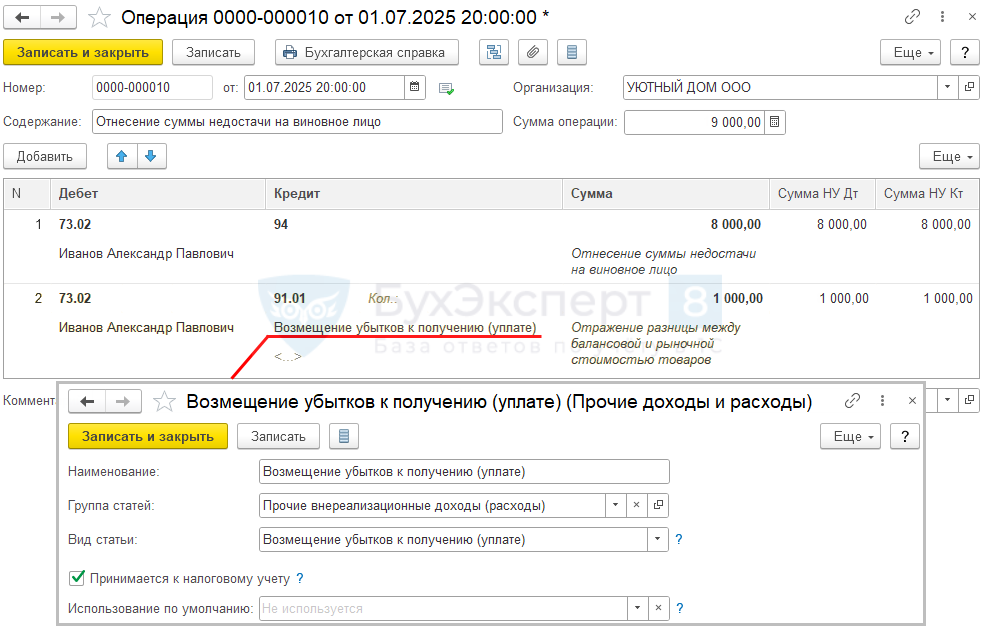

Отнесите недостачу на счет виновного лица документом Операция, введенная вручную вид операции Операция через раздел Операции — Операции, введенные вручную.

Строка 1:

- Дт 73.02 Кт 94 — недостача отнесена на виновное лицо по фактической (балансовой) стоимости товаров:

- Сумма — 8 000, фактическая (балансовая) стоимость недостачи.

Строка 1:

- Дт 73.02 Кт 91.01 — недостача отнесена на виновное лицо в сумме разницы между балансовой и рыночной стоимостью:

- Субконто — статья прочих доходов и расходов Возмещение убытков к получению (уплате);

- Сумма — 1 000, разница между балансовой и рыночной стоимостью товара.

Декларация по налогу на прибыль

В декларации по налогу на прибыль разница между балансовой и рыночной стоимостью отражается в составе внереализационных доходов: ![]() PDF

PDF

- Лист 02 Приложение 1 стр. 100.

Продолжение примера смотрите в публикации:

См. также:

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Ещё раз, БОЛЬШОЕ СПАСИБО!!!