Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Результатом инвентаризации могут быть как недостачи, так и излишки ТМЦ.

В статье речь пойдет об излишках: принципах определения их стоимости, периоде, в котором ТМЦ можно признать в качестве дохода, а также, как принять излишки к учету в 1С.

[jivo-yes]

Содержание

Получите понятные самоучители 2026 по 1С бесплатно:

Пошаговая инструкция

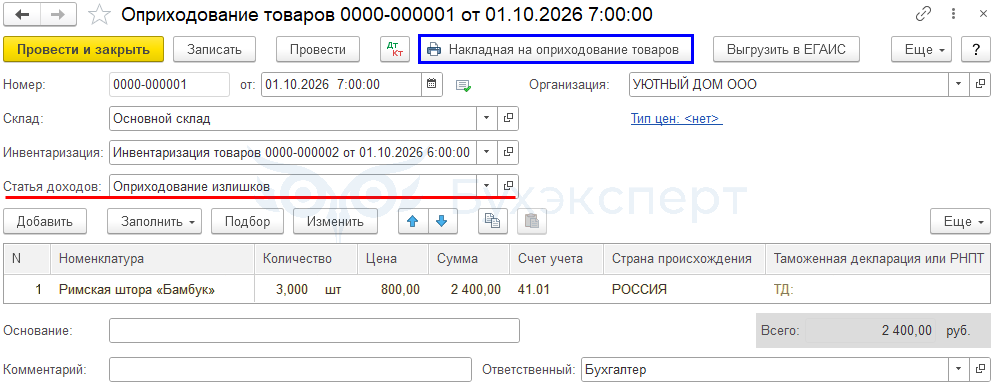

01 октября организация провела инвентаризацию ТМЦ при смене МОЛ. Комиссия выявила излишки:

- римская штора «Бамбук» — 3 шт.

В тот же день излишек был оприходован:

- в БУ — по стоимости аналогичных товаров на складе (балансовая цена аналогичных штор на складе 800 руб./шт.)

- в НУ — по рыночной стоимости (рыночная цена 800 руб./шт.)

Поскольку аналогичные товары куплены у не взаимозависимого поставщика, то их балансовая стоимость считается рыночной (стоимость излишков по БУ и НУ совпадает).

Рассмотрим пошаговую инструкцию оформления примера ![]() PDF

PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Проведение инвентаризации ТМЦ | |||||||

| 01 октября | Инвентаризация ТМЦ | Инвентаризация товаров | |||||

| Оприходование излишков товаров в результате инвентаризации | |||||||

| 01 октября | 41.01 | 91.01 | 2 400 | 2 400 | 2 400 | Оприходование излишков товаров | Оприходование товаров |

Оприходование излишков товаров в результате инвентаризации

В БУ активы, оказавшиеся в излишке, включаются в прочие доходы в соответствии с учетной политикой по (п. 11, 12 ФСБУ 28/2023, п. 28 Положения по ведению бухгалтерского учета, утв. Приказом Минфина 29.07.1998 г. N 34н):

- справедливой стоимости

- их балансовой стоимости

- балансовой стоимости аналогичных активов

Излишки отражаются в том отчетном периоде, в котором была проведена инвентаризация (ст. 11 Федерального закона от 06.12.2011 N 402-ФЗ).

В НУ выявленное в ходе инвентаризации имущество включается во внереализационные доходы на дату выявления в оценке по рыночной стоимости (п. 20 ст. 250 НК РФ, п. 1 ст. 271 НК РФ, п. 2 ст. 273 НК РФ).

Рыночная цена — это цена сделки, которая сложилась в результате спроса и предложения. Цена признается рыночной пока не доказано обратное (п. 1 ст. 40 НК РФ, п. 5, 6 ст. 274 НК РФ).

Информация о ценах должна быть подтверждена документально или проведением независимой оценки, т. е. документами могут быть:

- справка, составленная организацией на основании данных из СМИ: общедоступных изданий, данных информационно-ценовых агентств

- отчет независимого оценщика

Оприходование выявленных ТМЦ оформите документом Оприходование товаров на основании документа Инвентаризация товаров.

Укажите:

- Склад — из справочника Склады укажите место хранения, т. е. куда приходуются излишки ТМЦ

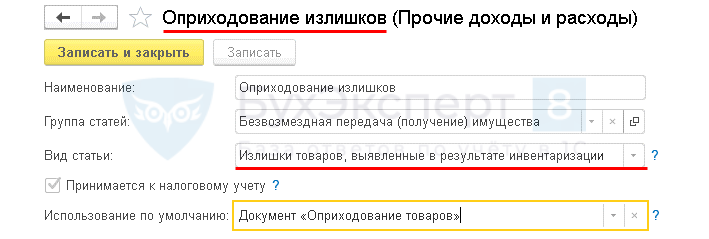

- Статья доходов — статья из справочника Прочие доходы и расходы Оприходование излишков

- Вид статьи — Излишки товаров, выявленные в результате инвентаризации

- Вид статьи — Излишки товаров, выявленные в результате инвентаризации

Табличная часть документа Оприходование товаров заполняется автоматически по кнопке Заполнить по документу Инвентаризация товаров

- Цена — стоимость оприходования ТМЦ без учета НДС на момент принятия выявленных излишков к учету

Если цена оприходования отличается в БУ и НУ, выберите здесь одну цену, например, по БУ. Затем скорректируйте цену по НУ вручную:

- путем внесения правок в движения документа

- документом Операция, введенная вручную

Проводки по документу

Документ формирует проводки:

- Дт 41.01 Кт 91.01 — оприходованы излишки товаров, выявленные при инвентаризации

Документальное оформление

Организация утверждает формы первичных документов, в т. ч. документа по оприходованию товаров. В 1С используется Накладная на оприходование товаров.

Бланк можно распечатать по кнопке Накладная на оприходование товаров документа Оприходование товаров. ![]() PDF

PDF

Декларация по налогу на прибыль

В декларации по налогу на прибыль доход от обнаруженных излишков в результате инвентаризации товаров отражается:

- Лист 02 Приложение N 1:

- стр.100 «Внереализационные доходы — всего» в т. ч.

- стр. 103 «в виде безвозмездно полученного имущества…»:

PDF

PDF

- стр. 103 «в виде безвозмездно полученного имущества…»:

- стр.100 «Внереализационные доходы — всего» в т. ч.

См. также:

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете