Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

С 1 апреля 2025 обязателен к применению ФСБУ 28/2023 «Инвентаризация». Мы подготовили удобный самоучитель, который объяснит:

- порядок подготовки к инвентаризации

- случаи и сроки ее проведения

- документальное оформление

- учет результатов инвентаризации

- особенности инвентаризации отдельных активов и обязательств

Все материалы по теме можно найти в рубрике Инвентаризация.

Содержание

Получите понятные самоучители 2026 по 1С бесплатно:

Порядок проведения инвентаризации

Инвентаризация — это контроль наличия активов, забалансового имущества и оценка состояния обязательств на определенную дату путем сверки фактических данных с данными бухгалтерского учета. Ее цель — подтвердить достоверность бухгалтерской отчетности.

Случаи, сроки и порядок проведения инвентаризации, а также перечень объектов, подлежащих проверке компания определяет самостоятельно, за исключением обязательного проведения инвентаризации, предусмотренного законодательством, федеральными и отраслевыми стандартами.

Регулирующие НПА:

- ФСБУ 28/2023 «Инвентаризация»

- ст. 11 Федерального закона от 12.2011 N 402-ФЗ «О бухгалтерском учете»

- п. 26-28 Приказа Минфина от 29.07.1998 N 34н в части, не противоречащей ФСБУ 28/2023

К обязательной инвентаризации и инвентаризациям, установленным организацией, предъявляются требования к:

- полноте инвентаризации (п. 3 ФСБУ 28/2023)

- способам выявления фактического наличия объектов инвентаризации (п. 4 ФСБУ 28/2023)

- документам, оформляемым при инвентаризации (п. 5-6 ФСБУ 28/2023)

- обеспечению условий проведения инвентаризации (п. 7 ФСБУ 28/2023)

- своевременности и обоснованности отражения результатов инвентаризации в бухгалтерском учете (п. 8-14 ФСБУ 28/2023)

Этапы проведения инвентаризации

Задачи инвентаризации

Задачи инвентаризации заключаются в определении:

- объектов инвентаризации в излишке

- недостачи активов

- пересортицы активов

- возможности использования или продажи испорченных (поврежденных) активов

- оснований для:

- возмещения и списания недостач

- признания дебиторской задолженности сомнительной или безнадежной

- списания обязательств

- доначисления или списания иных объектов бухгалтерского учета

Подготовка к инвентаризации

Руководитель организации:

- утверждает формы первичных документов в учетной политике, в том числе документы по проведению инвентаризации (п. 4 ПБУ 1/2008)

Можно разработать собственные формы или воспользоваться унифицированными, утв. Постановлением Госкомстата от 18.08.1998 N 88. ![]() PDF

PDF

Например, приказ о проведении инвентаризации можно оформить по унифицированной форме ИНВ-22: ![]() PDF

PDF

- утверждает персональный состав инвентаризационной комиссии, в том числе председателя, приказом (постановлением или распоряжением)

В состав инвентаризационной комиссии включаются:

- представители администрации организации

- работники бухгалтерской службы

- другие специалисты — инженеры, экономисты, техники и т. д.

Перечень членов комиссии можно дополнить представителями независимых аудиторских организаций, сотрудниками служб внутреннего аудита.

Материально ответственное лицо (МОЛ) не может входить в состав комиссии (п. 20 ФСБУ 28/2023).

Инвентаризационная комиссия не создается, если (п. 22 ФСБУ 28):

- поручить проведение инвентаризации аудиторской организации или индивидуальному аудитору

- в организации работает 1-2 человека: руководитель и/или главный бухгалтер (бухгалтер)

- инвентаризацию проводит ревизионная комиссия организации

Численность комиссии от 6 человек правомерна при отсутствии одного из членов. Результаты инвентаризации могут быть признаны недействительными при отсутствии 1/5 или более от количества человек в инвентаризационной комиссии (п. 21 ФСБУ 28).

До того, как началась инвентаризация, комиссия:

- получает от МОЛ первичные учетные документы, на основании которых отражается движение активов в регистрах бухгалтерского учета — приходные и расходные документы, отчеты о движении активов (п. 26 ФСБУ 28/2023)

- получает расписки МОЛ (п. 27 ФСБУ 28/2023)

Организация создает условия для проведения инвентаризации с помощью (п. 7 ФСБУ 28):

- исправных технических и транспортных средств

- средств связи и коммуникаций

- весового оборудования

- измерительных и контрольных приборов

- мерной тары

Проведение инвентаризации

МОЛ обязательно присутствует на инвентаризации (п. 23 ФСБУ 28/2023).

Фактическое наличие объектов инвентаризации определяют (п. 4 ФСБУ 28/2023, Рекомендация Р-158/2024-КпР):

- путем подсчета, взвешивания, обмера, осмотра

- альтернативными способами (в том числе видео-, фотофиксацией)

- путем проверки документов, выполнения расчетов в отношении активов и обязательств без материальной формы:

- НМА

- незавершенных капвложений

- безналичных денежных средств

- финансовых вложений

- дебиторской задолженности

- иных аналогичных активов и обязательств

- ОНА

- ОНО

- источников финансирования деятельности экономического субъекта

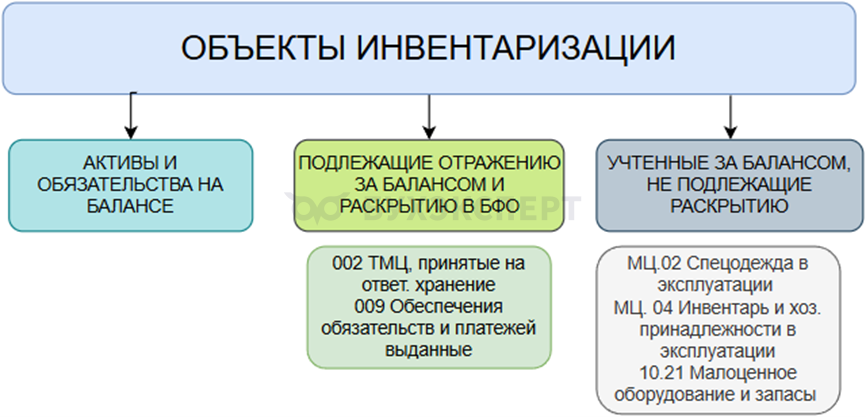

- обязательств, отраженных на забалансовых счетах, и (или) информация о которых подлежит раскрытию в БФО

- не учтенных имущественных прав и обязательств

Если имущество хранится в неповрежденной упаковке поставщика, фактическое количество может быть установлено на основании выборочной оценки (пересчете) части данного имущества — для проверки может быть выборочно вскрыто несколько упаковок (п. 24 ФСБУ 28/2023).

Навалочные материалы допускается инвентаризировать путем технических расчетов и обмеров (п. 25 ФСБУ 28/2023).

При инвентаризации большого количества ценностей путем взвешивания МОЛ и один из членов комиссии ведут учет в отдельных ведомостях. Затем данные сверяют, результат указывают в инвентаризационной описи (п. 28 ФСБУ 28/2023).

Если инвентаризация активов проводится в течение нескольких дней, то доступ в места, где они находятся, в отсутствие инвентаризационной комиссии, должен быть ограничен, помещения опечатаны, установлена сигнализация или видеонаблюдение (п. 29 ФСБУ 28/2023).

В межинвентаризационный период компания вправе проводить выборочные инвентаризации.

Оформление результатов инвентаризации

Результаты инвентаризации оформляются в соответствии с поставленными задачами, которые фиксируются в:

- Инвентаризационной описи, например, по форме ИНВ-3

PDF — учетные и фактические данные

PDF — учетные и фактические данные - Сличительной ведомости, например, по форме ИНВ-19 PDF — результаты инвентаризации и дальнейшие действия с ними

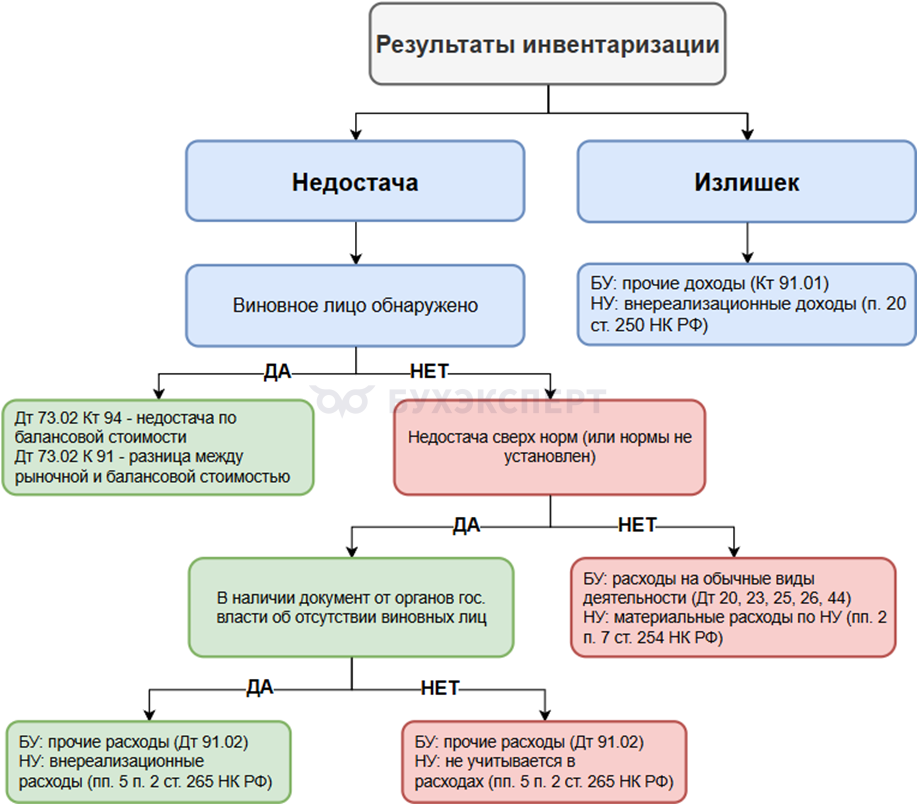

Результаты инвентаризации принимаются к бухгалтерскому учету в следующей оценке, определяемой на дату, по состоянию на которую проводилась инвентаризация (п. 11 ФСБУ 28/2023):

- излишки активов — по их справедливой стоимости, либо по их балансовой стоимости, либо по балансовой стоимости аналогичных активов

- недостача активов — по балансовой стоимости активов

- расхождения в суммах дебиторской задолженности и обязательств — в суммах, вытекающих из документов, подтверждающих эти задолженность, обязательства

- расхождения в суммах оценочных обязательств, отложенных налоговых активов и обязательств — в суммах, подтвержденных соответствующими расчетами

Пересортица — разновидность ошибки в БУ. Исправлять ее можно разными способами, в зависимости от учетной политики в отношении зачета недостачи и излишков (пп. «а», п. 11 ФСБУ 28/2023).

Определение возможности использования или продажи испорченных (поврежденных) активов.

Унифицированной или разработанной 1С формы нет. Необходимо разработать и утвердить в УП. Можно предусмотреть графу в ведомости для подобных активов.

На объекты инвентаризации, учтенные на забалансовых счетах, или не отраженные в учете, составляются отдельные документы инвентаризации (п. 32 ФСБУ 28/2023).

Порядок учета результатов инвентаризации зависит от разных факторов.

Особенности инвентаризации отдельных активов и обязательств

Инвентаризация ОС и ППА

Инвентаризацию ППА проводят по правилам, применяемым к основным средствам (п. 10 ФСБУ 25/2018).

При инвентаризации недвижимости комиссия проверяет наличие документов о праве собственности.

В случае выявления расхождения учетных и фактических данных комиссия включает в опись правильные технические показатели.

ОС включаются в опись по наименованию согласно своему прямому назначению. При модернизации функции объекта могут измениться — тогда в описи отражают новое назначение ОС.

Непригодные к использованию ОС и ППА включаются в отдельные описи (п. 40 ФСБУ 6/2020, п. 10 ФСБУ 25/2018).

Инвентаризация запасов

Если запасы хранятся в разных помещениях, инвентаризация проводится последовательно по местам хранения. После завершения инвентаризации какого-либо участка запасов доступ к помещению ограничивают до тех пор, пока не завершится вся сверка (п. 29 ФСБУ 28/2023).

Если запасы поступают на склад во время проведения инвентаризации, сведения по ним заносят в отдельную опись, где указывается:

- наименование

- количество

- цена и сумма

- дата и номер приходного документа. Председатель комиссии должен зарегистрировать приходные документы с пометкой «после инвентаризации «__________» (дата)»

- наименование поставщика

При длительном проведении инвентаризации запасы могут отпускаться в присутствии членов инвентаризационной комиссии при наличии письменного разрешения руководителя и главного бухгалтера. Сведения по таким активам отражаются отдельно в описи «Запасы, отпущенные во время инвентаризации».

Инвентаризационная комиссия должна проверить данные по запасам, которые:

- в пути

- находятся на складах других организаций (на ответственном хранении)

- переданы в переработку

- отгружены покупателю, но право собственности на которые сохранилось за организацией

- переданы для реализации через агентов (комиссионеров)

Инвентаризация малоценных активов

В некоторых случаях при инвентаризации малоценных активов разрешается использовать групповые описи, например, при инвентаризации спецодежды, выданной работникам.

Малоценные активы, которые пришли в негодность, не включают в опись. По ним заполняют акт с указанием:

- времени эксплуатации

- причин негодности

- возможности использования в хозяйственных целях

Тару указывают в описи по:

- виду

- целевому назначению

- качественному состоянию:

- новая

- бывшая в употреблении

- требующая ремонта

Инвентаризация расчетов

Инвентаризация расчетов заключается в проверке обоснованности сумм, числящихся на счетах бухгалтерского учета. Проверке подлежат расчеты на счетах:

- 60 «Расчеты с поставщиками и подрядчиками»

- 62 «Расчеты с покупателями и заказчиками»

- 63 «Резервы по сомнительным долгам»

- 66 «Расчеты по краткосрочным кредитам и займам»

- 67 «Расчеты по долгосрочным кредитам и займам»

- 68 «Расчеты по налогам и сборам»

- 69 «Расчеты по социальному страхованию и обеспечению»

- 70 «Расчеты с персоналом по оплате труда»

- 71 «Расчеты с подотчетными лицами»

- 73 «Расчеты с персоналом по прочим операциям»

- 75 «Расчеты с учредителями»

- 76 «Расчеты с разными дебиторами и кредиторами»

При проверке оценивают правильность расчетов, наличие сальдо и причины его образования.

Чтобы оценить, насколько корректно отражены обороты по счетам расчетов, нужно сверить показатели в акте сверки, полученном от контрагента с проверяемыми учетными данными.

Задолженность, по которой истек срок исковой давности, и другие долги, нереальные для взыскания, списывают отдельно по каждому обязательству по приказу руководителя.

- Сервис сверки с контрагентами 1С:Сверка 2.0

- Можно ли отправить Акт сверки одновременно всем контрагентам из 1С?

- Инвентаризация расчетов с контрагентами в 1С

- Инвентаризация расчетов с расшифровкой задолженности в 1С

- Универсальный отчет по дебиторской и кредиторской задолженности по датам и контрагентам в 1С

- Как сформировать акт сверки в валюте в 1С?

- Инвентаризация расчетов перед составлением БФО в 1С

- Документ Акт инвентаризации расчетов в 1С

- Как провести сверку с бюджетом по ЕНС в 1С

- Инвентаризация расчетов с бюджетом в 1С

Инвентаризация денежных средств

Инвентаризацию кассы проводят с учетом положений Указания Банка от 11.03.2014 N 3210-У.

При инвентаризации кассы делают пересчет:

- наличных денежных средств

- ценных бумаг

- денежных документов:

- почтовых марок

- путевок в дома отдыха (санатории)

- авиабилетов

- железнодорожных билетов

- карт оплат услуг связи

- топливных карт

- прочих денежных документов

Инвентаризацию на расчетном счете проводят путем сверки остатков на счетах учета с данными, указанных в выписке банка на соответствующую дату.

Инвентаризация активов, которые не имеют материально-вещественной формы

При инвентаризации нематериальных активов (НМА) проверяется:

- наличие документов, подтверждающих права организации на использование актива

- правильность и своевременность отражения НМА в учете элементы амортизации — пересмотрите их при необходимости

- есть ли неучтенные НМА

При инвентаризации финансовых вложений проверяются фактические затраты на ценные бумаги и прочие вложения:

- оценивается:

- правильность оформления ценных бумаг

- реальность стоимости учтенных ценных бумаг

- своевременность и полнота отражения в учете полученных доходов по ценным бумагам

- сопоставляется фактическое наличие ценных бумаг с учетным

Инвентаризацию ценных бумаг проводят одновременно с инвентаризацией денег в кассе.

Для проведения инвентаризации ценных бумаг можно воспользоваться унифицированной формой инвентаризационной описи ИНВ-16 или самостоятельно разработанной и утвержденной руководителем. В ней указывают:

- название

- серию и номер

- номинальную и фактическую стоимость

- срок гашения

- общую сумму

Если на момент проведения инвентаризации ценные бумаги находятся на хранении в специализированных организациях, сверяется сальдо по соответствующим счетам учета с данными, указанных в выписках.

Отложенные налоговые активы (ОНА) и обязательства (ОНО) подлежат инвентаризации на основании (пп. «а» 18 ФСБУ 28/2023, «б» п. 18 ФСБУ 28/2023). Инвентаризацию проводят путем проверки документов, выполнения расчетов в отношении ОНО и ОНА (пп. «б» п. 4 ФСБУ 28/2023).

Документом-основанием может служить Справка-расчет отложенного налога на прибыль (Операции — Закрытие месяца — Расчет отложенного налога по ПБУ 18 — Справка-расчет Отложенный налог на прибыль).

Помимо вышеперечисленного, инвентаризационная комиссия должна проверить финансовые вложения в уставный капитал сторонних организаций, а также займы компании (при их наличии).

Помощник инвентаризации в 1С

Операции — Инвентаризация — Помощник инвентаризации.

Помогает проводить годовую инвентаризацию всех активов и обязательств.

Проверьте себя

Для доступа к разделу авторизируйтесь на сайте.См. также:

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете