Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

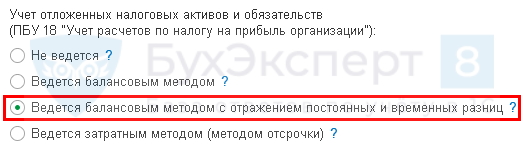

Балансовый метод с отражением постоянных и временных разниц в 1С — допустимый вариант учета отложенных налоговых активов и обязательств. В большинстве случаев он отвечает требованиям обновленной с 2020 года редакции ПБУ 18/02 (Приказ Минфина РФ от 20.11.2018 N 236н). Но при этом надо разработать свою методику ведения учета, чтобы полностью соответствовать стандарту.

Текущий налог на прибыль при данном способе учета определяется на основе данных БУ (п. 22 ПБУ 18/02). То есть в течение отчетного периода происходит пооперационное признание постоянных и временных разниц.

Существенный минус этого способа учета в 1С в том, что не всегда происходит автоматическая квалификация разниц (например, определяется ПР вместо ВР). В результате чего могут понадобиться ручные исправительные проводки. При наличии большого количества операций, когда невозможно отследить каждую, это может стать настоящей проблемой.

Получите понятные самоучители 2026 по 1С бесплатно:

Как найти расхождения и не допустить ошибок по окончании месяца, читайте в нашей инструкции.

Содержание

С 2025 года ставка налога на прибыль изменилась с 20% на 25%.

Шаг. 1 Сверка ОНА и ОНО

Проведите сверку ОНА и ОНО, начисленных программой и рассчитанных вами вне программы по методике, разработанной самостоятельно и закрепленной в Учетной политике. Для этого на последнюю дату месяца вне программы в разработанной вами таблице:

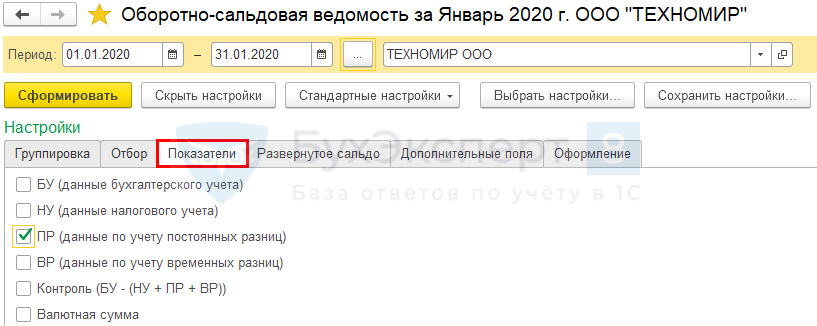

- Определите, по каким активам и обязательствам есть разницы в стоимости БУ и НУ. Для этого удобно сформировать ОСВ за месяц с показателями БУ и НУ.

Расшифровка активов и обязательств по статьям баланса для сверки здесь.

- Сформируйте суммы ОНА и ОНО по найденным разницам.

- Рассчитайте разницу между ОНА и ОНО, начисленными ранее.

- Сравните с ОНА и ОНО, начисленными в программе (Операции — Закрытие месяца — Расчет отложенного налога по ПБУ 18 — Отложенный налог на прибыль).

- Если есть расхождения, определите, по каким Активам и Обязательствам программа сформировала постоянную разницу. Для этого воспользуйтесь отчетом Оборотно-сальдовая ведомость (Отчеты — Оборотно-сальдовая ведомость) с отражением показателей ПР.

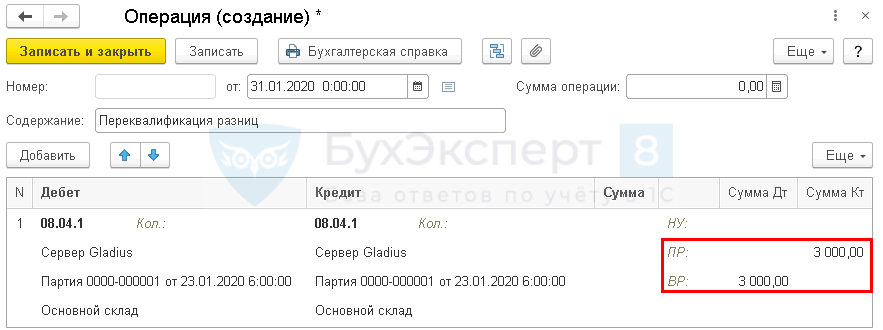

- Документом Операция, введенная вручную поменяйте ПР на ВР по тем активам и обязательствам, где ПР ошибочно сформированы. По активам и обязательствам не может быть ПР: это всегда ВР.

Шаг 2. Сверка ПНР (ПНД)

Рассчитайте ПНР (ПНД) в соответствии с п. 7 Приложения к ПБУ 18/02 (Практический пример):

Расход по налогу на прибыль (РНП) и условный расход по налогу на прибыль (УР) вам будут известны. Расход по налогу на прибыль считайте уже с правильными ОНА И ОНО:

- Сравните полученный ПНР (ПНД) с начисленным в программе.

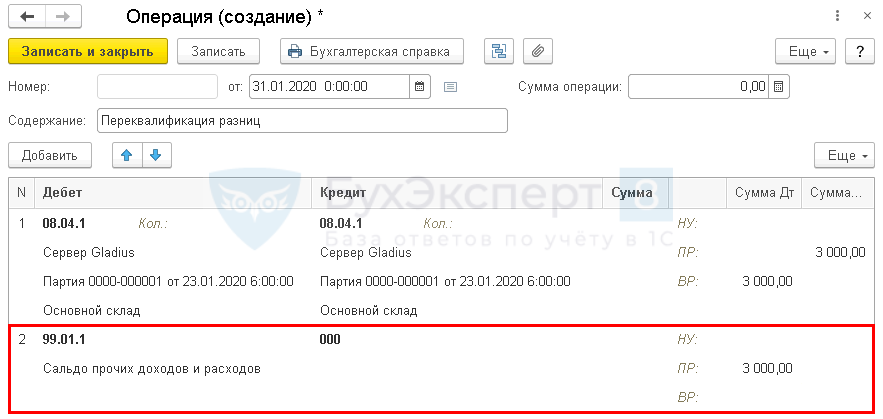

- Проанализируйте расхождения. Может быть так, что разница одновременно и постоянная, и временная, тогда потребуется внести дополнительные проводки по отражению суммы на ресурсе ПР:

Все проводки следует выполнять только по ресурсам ВР и ПР документом Операция, введенная вручную. Проводки по начислению ОНА и ОНО, ПНР (ПНД) напрямую недопустимы.

Шаг 3. Контроль округления налога на прибыль

После проведения всех регламентных операций в документе Расчет отложенного налога по ПБУ 18 (Операции — Закрытие месяца — Расчет отложенного налога по ПБУ 18 — Показать проводки) проверьте проводку по списанию округления суммы налога на прибыль.

Сумма проводки должна быть меньше 1 руб. Если больше — ищите ошибку.

Ведение ПБУ 18/02 в 1С балансовым методом с отражением ПР и ВР не гарантирует отсутствия ошибок в учете. Ежемесячная проверка правильности начисления ОНА и ОНО фактически означает ручное ведение учета расчетов по налогу на прибыль по ПБУ 18/02.

Рекомендуем с 2020 года вести учет ПБУ 18/02 балансовым методом без ПР и ВР. Он не только полностью автоматизирован в 1С, но именно на применении балансового метода без ПР и ВР настаивает Минфин и БМЦ. По нему нас будут аудировать. И он максимально приближен к МСФО.

Подробнее ПБУ 18/02. Переход на балансовый метод

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете