С 2020 года ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций» применяется в новой редакции (Приказ Минфина РФ от 20.11.2018 N 236н). Ведение непростого стандарта ПБУ 18/02 автоматизировано в 1С:Бухгалтерия 3.0.

Мы подготовили удобный самоучитель, который объяснит:

- что такое ПБУ 18/02 в 1C 8.3 Бухгалтерия простыми словами;

- кто обязан применять ПБУ 18/02 в 2021 году, а кто нет;

- как сделать настройку ПБУ 18/02 в 1C 8.3 Бухгалтерия.

Содержание

- Как работать с самоучителем

- Кто и зачем применяет ПБУ 18/02

- Как отказаться от применения ПБУ 18/02 в 1С

- Балансовый метод ведения ПБУ 18/02

- Порядок определения временных разниц на примерах в 1С

- Отражение отложенного налога в БФО

- Переход на балансовый метод ведения ПБУ 18/02 в 1С

- Балансовый метод с отражением ПР и ВР в 1С

- Начисление пеней по налогу на прибыль при ПБУ 18/02

- Налог на прибыль: перенос убытков прошлых лет при ПБУ 18/02

- Словарик сокращений по ПБУ 18/02

- Проверьте себя

Как работать с самоучителем

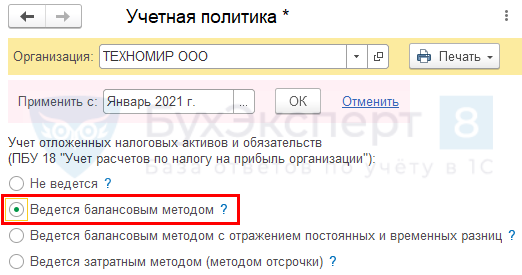

Бухэксперт рекомендует выбирать в настройках учетной политики в 1С вариант — Ведется балансовым методом.

Чтобы освоить работу с ПБУ 18/02 в 1С, изучите материалы по ссылкам в хронологической последовательности. Для удобства — скачайте памятку с наглядными материалами по ведению ПБУ 18/02 балансовым методом.

Скачать Памятку по ведению ПБУ 18/02 балансовым методом в 1С БП →

Схемы в путеводителе помогут вам сориентироваться в понятиях и применении ПБУ 18/02 в 1С.

Словарик сокращений позволит разобраться в терминах этого стандарта.

Получите понятные самоучители 2026 по 1С бесплатно:

Приятный бонус — разбор примера по отражению налогового убытка в 1С. А также рассказ о том, как начислять в программе налоговые пени при ПБУ 18/02.

Все материалы по теме можно найти в рубрике ПБУ 18/02.

Кто и зачем применяет ПБУ 18/02

ПБУ 18/02 применяют организации на ОСНО, не имеющие права на упрощенные способы ведения бухучета.

Настройка ПБУ 18/02 в 1С: Бухгалтерия 8.3:

Главное — Учетная политика:

Посмотрите наш подробный разбор, объясняющий что такое ПБУ 18 02 простыми словами:

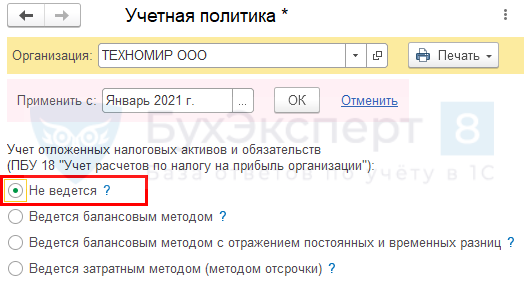

Как отказаться от применения ПБУ 18/02 в 1С

Если вы относитесь к тем, кто может не применять ПБУ 18/02 в 2021 году, откажитесь от его ведения, чтобы не усложнять учет.

Настройки Главное — Учетная политика:

Балансовый метод ведения ПБУ 18/02

В программе 1С Бухгалтерия 8 учет постоянных и временных разниц ПБУ 18/02 ведется балансовым методом.

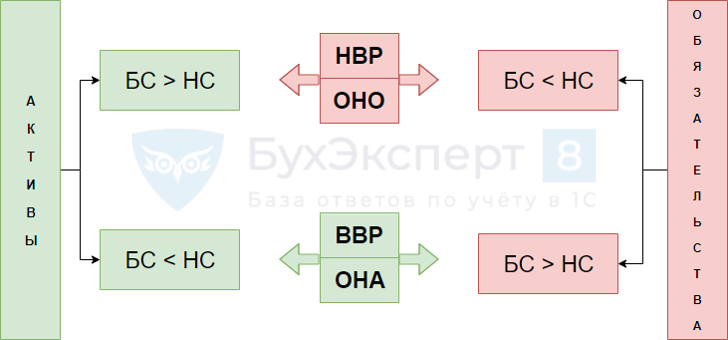

Разница, возникающая между балансовой стоимостью актива (обязательства) и его налоговой величиной, — временная (п. 8 ПБУ 18/02).

При балансовом методе временные разницы определяются на отчетную дату, в 1С — на последний день месяца.

Основные понятия ПБУ 18/02

Временная разница — разница в БУ и НУ, возникающая в оценке активов или обязательств (на балансовых счетах).

Как определить тип временной разницы.

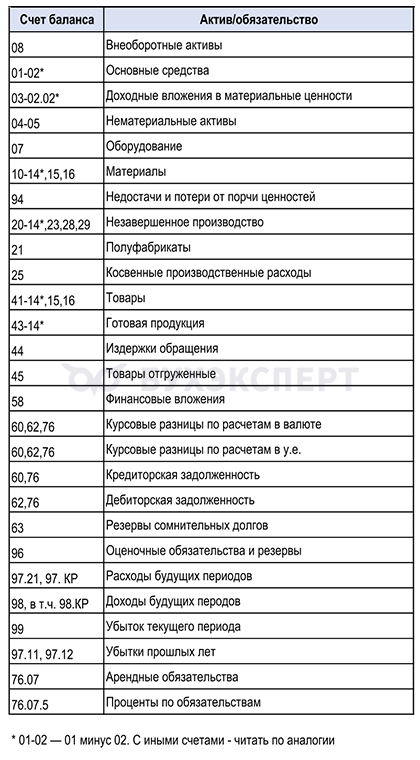

Регистр временных разниц

Регистр учета временных разниц — бухгалтерский регистр для определения временных разниц и отложенного налога (ОНА, ОНО) по ним.

Формируется по активам и обязательствам и соответствующим им счетам. ![]() PDF

PDF

Форма регистра предложена НРБУ БМЦ в Рекомендации от 11.12.2019 N Р-109/2019 – Кпр «Регистр учета временных разниц».

Регистр заполняется с учетом правил:

- записывается со знаком:

- «+» — стоимость активов;

- «-» — стоимость обязательств;

- разница находится: НС – БС;

- результат определяется:

- «+» — ВВР х 20% = ОНА;

- «-» — НВР х 20% = ОНО.

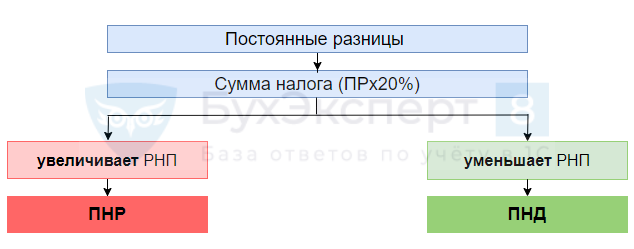

Постоянная разница

Постоянные разницы — это доходы и расходы:

- формирующие бухгалтерскую прибыль (убыток), но НИКОГДА не учитываемые при определении налоговой базы,

и наоборот: - формирующие (уменьшающие) налоговую базу, но не влияющие на бухгалтерскую прибыль (убыток).

Посмотрите видеоматериал, чтобы разобраться с учетом постоянных разниц:

Расход по налогу на прибыль

Расход (доход) по налогу на прибыль (РНП) — сумма налога на прибыль, уменьшающая (увеличивающая) прибыль (убыток) до налогообложения.

или

Порядок определения временных разниц на примерах в 1С

Изучите практические примеры применения ПБУ 18/02 в 1С. Рассмотрите ситуацию, в которой возникают комплексные разницы.

Признание ОНА и ОНО

- Приобретение имущества с разным сроком полезного использования в БУ и НУ. Признание ОНА.

ОНА: Разница в стоимости актива

- Резервы по сомнительным долгам различаются в БУ и НУ. Признание ОНА.

ОНА: Разница в стоимости обязательства

- Резерв на ремонт основных средств в НУ. Признание ОНО.

ОНО: Разница в стоимости обязательства

- Амортизационная премия по основным средствам. Признание ОНО.

ОНО: Разница в стоимости актива

Комплексные разницы

Отражение отложенного налога в БФО

Изучите, как безошибочно раскрывать показатели ПБУ 18/02 в бухгалтерской отчетности: ведь цель ПБУ 18/02 — показать пользователям бухгалтерской отчетности, как текущие операции с разницами между БУ и НУ повлияют на налог на прибыль в будущем.

Переход на балансовый метод ведения ПБУ 18/02 в 1С

Почему лучший выбор в 1С — балансовый метод?

- не нужно квалифицировать разницу: ПР или ВР;

- не применяется правило БУ = НУ + ПР + ВР;

- это единственный вариант, полностью автоматически формирующий отложенный налог в соответствии с ПБУ 18/02;

- учет по ПБУ 18/02 максимально прост и лаконичен;

- остальные варианты требуют анализа всех операций и корректировок в ручном режиме, что трудоемко, с высокой вероятностью ошибок.

Изучите на видеоуроках порядок перехода в 1С на балансовый метод, если ранее в настройках был выбран балансовый с ПР и ВР или затратный.

Балансовый метод с отражением ПР и ВР в 1С

Посмотрите материалы по ведению ПБУ 18/02 балансовым методом с отражением постоянных и временных разниц.

Обратите внимание, что у такого варианта настроек, в отличие от просто «балансового метода», полной автоматизации в 1С нет. Необходимо анализировать все операции и в случае необходимости вносить ручные корректировки.

Начисление пеней по налогу на прибыль при ПБУ 18/02

Изучите, как начислить пени по налогу на прибыль и другим налогам при ПБУ 18/02, если оно ведется в 1С балансовым методом или балансовым с ПР и ВР.

Налог на прибыль: перенос убытков прошлых лет при ПБУ 18/02

Изучите, как отразить в 1С налоговые убытки, чтобы они корректно уменьшали «прибыльную» базу в будущем и автоматически попадали в декларацию по налогу на прибыль. Рассмотрены два варианта отражения в программе — если в ПБУ 18/02 ведется балансом методом или балансовым с ПР и ВР.

Для доступа к разделу авторизируйтесь на сайте.

Словарик сокращений по ПБУ 18/02

Словарик сокращений — позволит вам разобраться в терминах этого стандарта:

- БМЦ — бухгалтерский методический центр;

- БС — балансовая стоимость;

- БУ — бухгалтерский учет;

- БФО — бухгалтерская финансовая отчетность;

- ВВР — вычитаемая временная разница;

- ВР — временная разница;

- НВР — налогооблагаемая временная разница;

- НП — налог на прибыль;

- НС — налоговая стоимость;

- НУ — налоговый учет;

- ОНА — отложенный налоговый актив;

- ОНО — отложенное налоговое обязательство;

- ОСНО — основная система налогообложения;

- ОФР — отчет о финансовых результатах;

- ОНП — отложенный налог на прибыль;

- ПБУ — положение по бухгалтерскому учету;

- ПНД — постоянный налоговый доход;

- ПНР — постоянный налоговый расход;

- ПР — постоянная разница;

- РНП — расход по налогу на прибыль;

- ТНП — текущий налог на прибыль;

- УД — условный доход;

- УР — условный расход.

Проверьте себя

Для доступа к разделу авторизируйтесь на сайте.См. также:

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Разве это верно на третьей картинке:

Временная разница (ВР) = Налоговая стоимость актива/обязательства (НС) — (минус) Балансовая стоимость актива/обязательства (БС)

?

Ведь БУ = НУ + ПР + ВР, отсюда следует, что ВР = БУ — НУ.

Правильно должно быть так:

Временная разница (ВР) = Балансовая стоимость актива/обязательства (БС) — (минус) Налоговая стоимость актива/обязательства (НС)

Или я не права?

Формула, предложенная в статье для регистра учета временных разниц, взята из Рекомендации от 11.12.2019 N Р-109/2019 – Кпр «Регистр учета временных разниц». По ней легко можно определить тип разницы: вычитаемая или налогооблагаемая, по понятной нам логике: активы — это положительная величина, а обязательство — отрицательная.

Если применить обратную формулу (БУ-НУ), эта логика нарушится.

Огромный труд!

Спасибо большое за интересный материал.