Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Содержание

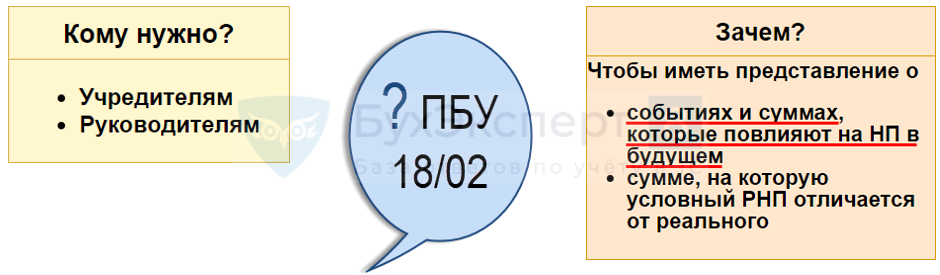

Зачем принят стандарт

Кто может отказаться от учета налога на прибыль

ПБУ 18/02 можно не вести организациям, которые вправе применять упрощенные способы ведения БУ, включая упрощенную бухгалтерскую (финансовую) отчетность (п. 2 ПБУ 18/02).

Получите понятные самоучители 2026 по 1С бесплатно:

Индивидуальные предприниматели могут не вести БУ, если они ведут учет доходов или доходов и расходов и (или) иных объектов налогообложения либо физических показателей, характеризующих определенный вид предпринимательской деятельности (пп. 1 ч. 2 ст. 6 Закона от 06.12.2011 N 402-ФЗ, далее – Закон 402-ФЗ).

На упрощенные способы ведения БУ имеют право (ч. 4 ст. 6 Закона 402-ФЗ):

- субъекты малого предпринимательства (СМП);

- некоммерческие организации;

- организации, получившие статус участников проекта центра «Сколково».

Подробнее Субъекты малого предпринимательства

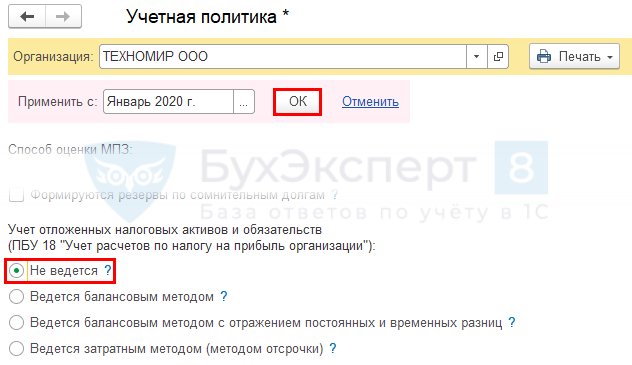

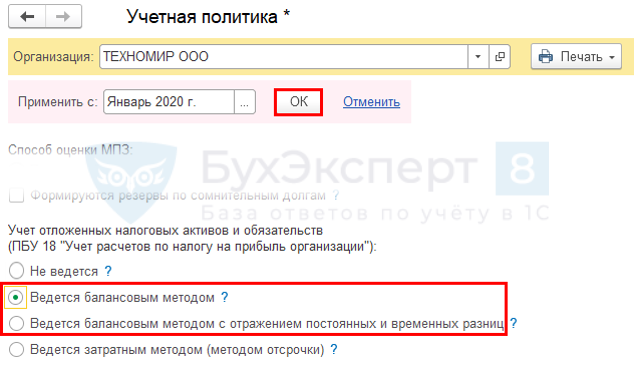

Как отказаться от ПБУ 18/02

Главное – Учетная политика.

Применение обязательно

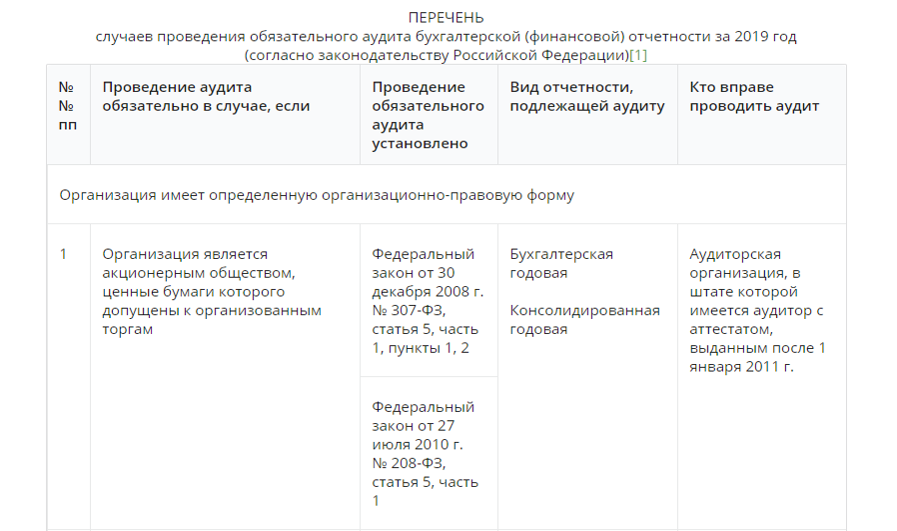

НЕ применяют упрощенные способы ведения БУ (ч. 5 ст. 6 Закона 402-ФЗ):

- организации, подлежащие аудиту, в т.ч. СМП,

- ЖК и ЖСК,

- кредитные потребительские кооперативы,

- микрофинансовые организации,

- организации гос. сектора,

- политические партии,

- коллегии адвокатов,

- адвокатские бюро,

- юридические консультации,

- адвокатские палаты,

- нотариальные палаты,

- НКО - иностранные агенты.

Минфин ежегодно публикует на своем сайте Перечень случаев обязательного аудита.

Главное – Учетная политика.

Проверьте себя

Для доступа к разделу авторизируйтесь на сайте.См. также:

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете