Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Содержание

Постоянные и временные разницы

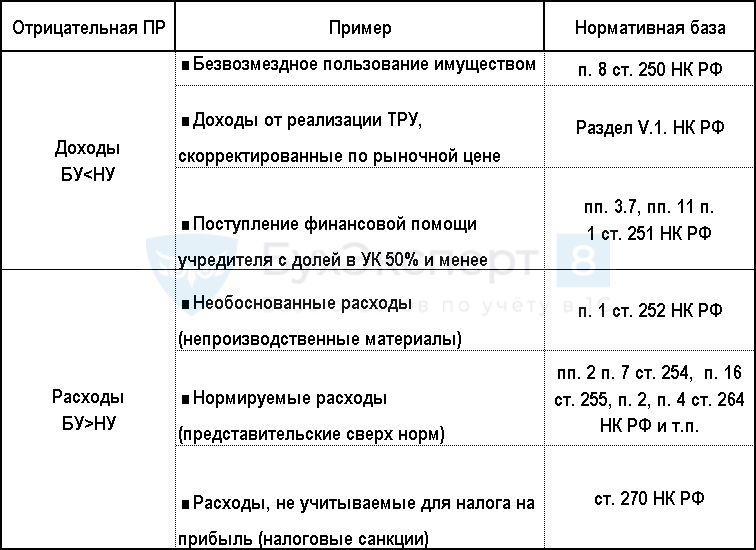

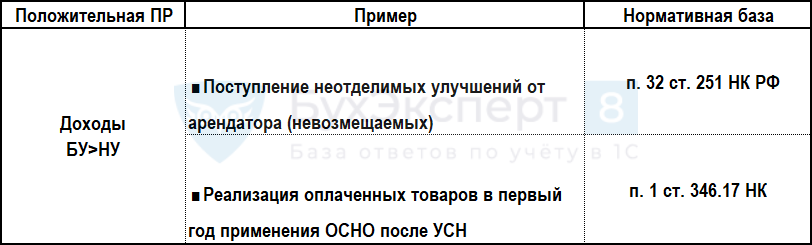

Разница между бухгалтерской прибылью (убытком) и налоговой базой (убытком) состоит из постоянных и временных разниц (п. 3):

- формируются:

- на основании первичных документов по счетам БУ;

- в ином порядке;

- учитываются обособленно, на разных синтетических счетах (п. 3, 14,15);

- временные разницы учитываются дифференцировано по видам активов и обязательств.

Постоянные разницы

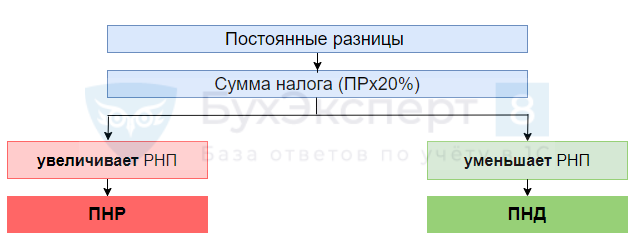

Постоянные разницы – это доходы и расходы, формирующие бухгалтерскую прибыль (убыток), но НИКОГДА не учитываемые при определении налоговой базы и наоборот:

Получите понятные самоучители 2026 по 1С бесплатно:

- формируются:

- ПНР – постоянный налоговый расход;

- ПНД – постоянный налоговый доход.

Постоянные разницы НИКОГДА не отражаются на счетах учета активов и обязательств.

- признаются в одном периоде;

- учитываются на счетах 90, 91;

- не создают разниц в активах и обязательствах (в балансе постоянных разниц нет!).

Постоянный налоговый расход

Постоянный налоговый расход (ПНР) – сумма налога, которая увеличивает налоговый расход по налогу на прибыль в отчетном периоде.

Постоянный налоговый доход

Постоянный налоговый доход (ПНД) – сумма налога, которая уменьшает налоговый расход по налогу на прибыль в отчетном периоде.

См. также:

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С:Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете