Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

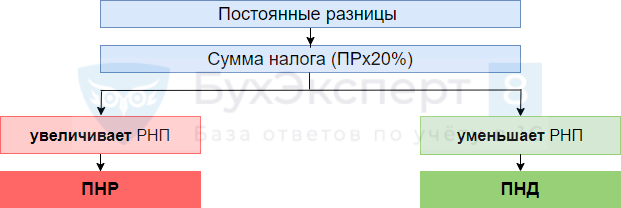

Определение постоянных разниц

Постоянные разницы возникают в доходах и расходах (п. 4 ПБУ 18/02):

Получите понятные самоучители 2026 по 1С бесплатно:

- формирующих бухгалтерскую прибыль (убыток) отчетного периода, но не учитываемых при определении налоговой базы ни в отчетном, ни в последующих периодах;

- учитываемых в налоговом учете отчетного периода, но не признаваемых для целей бухгалтерского учета доходами и расходами как отчетного, так и последующих периодов;

- определяются за отчетный период;

- формируются по доходам и расходам (счета 90, 91);

- не создают разниц в активах и обязательствах (в балансе постоянных разниц нет!)

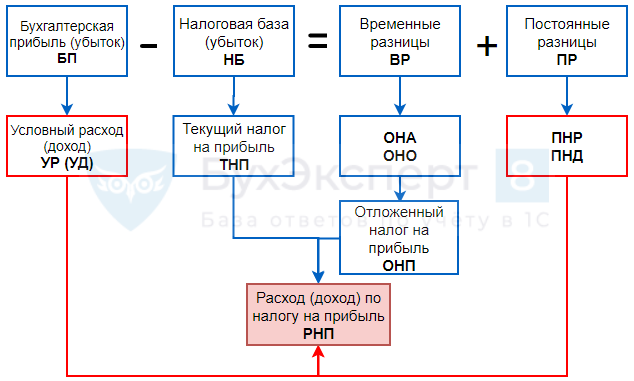

Постоянная разница – величина, объясняющая взаимосвязь между расходом по налогу на прибыль и бухгалтерской прибылью (убытком) (п. 25 ПБУ 18/02).

Отражение постоянных разниц в учете

В зависимости от выбранного способа определения текущего налога на прибыль (ТНП):

- на основе данных БУ – проводка для формирования:

- ПНР – Дт 99.02.3 Кт 68.04.2

- ПНД – Дт 68.04.2 Кт 99.02.3

- на основе налоговой декларации – проводка не формируется.

Выбранный способ следует закрепить в учетной политике (п. 22 ПБУ 18/02).

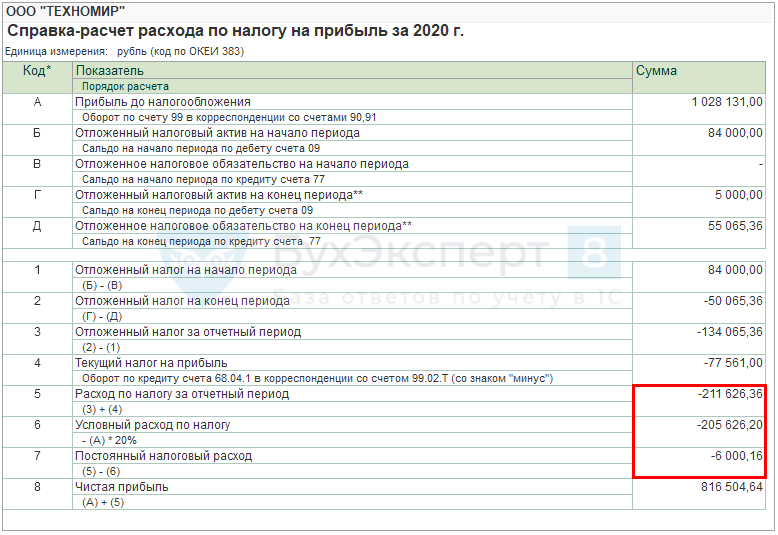

Организация заказала к празднованию Нового года услуги по оформлению офиса и услуги аниматора для корпоративного праздника у ООО «МАЛЕНЬКИЕ РАДОСТИ».

25 декабря подписан акт выполненных работ. Общая стоимость затрат на мероприятие составила 20 000 руб. (без НДС).

В целях налога на прибыль затраты не принимаются.

В январе был признан ПНР в сумме 2 000 руб.

Документ Поступление (акт, накладная) вид операции Услуги (акт): Покупки – Поступление (акты, накладные).

Расчет ПНР за декабрь:

- ПР = 20 000 руб.

ПНР = 20 000 х 20% = 4 000 руб.

Операции – Закрытие месяца – Расчет отложенного налога по ПБУ 18 – Расход по налогу на прибыль.

В пояснениях к бухгалтерской (финансовой отчетности) указывается (пп. б п. 25 ПБУ 18/02):

- условный расход (доход) по налогу на прибыль – сумма;

- ПНР (ПНД) – сумма;

- применяемые налоговые ставки.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете