В БУ объектом ОС считается актив, характеризующийся признаками (п. 4 ФСБУ 6/2020):

- имеет материально-вещественную форму;

- используется для обычной деятельности: производство, продажа, работы, услуги, для охраны окружающей среды, сдачу в аренду, для управленческих нужд, в деятельности НКО;

- для использования в течение периода > 12 месяцев;

- способен приносить экономические выгоды в будущем.

Условия для признания ОС должны выполняться одновременно.

Материально-вещественная форма

Объекты, чей СПИ > 12 мес. и отсутствует материально-вещественная форма учитываются как нематериальные активы (пп. ж п. 3 ПБУ 14/2007). В проекте новый ФСБУ «Нематериальные активы» – в разработке Фонда «РНБУ «БМЦ».

Используется в обычной деятельности

В составе ОС учитываются не только объекты, используемые в производстве, работах, услугах, продажах, но и объекты, предоставляемые за плату во временное пользование (аренду).

Приобретены у физ. лица апартаменты с целью перепродажи. На каком счете вести учет приобретаемого объекта недвижимости – на счете 41 или на счете 01? Нужно ли платить налог на имущество?

Апартаменты, приобретенные с целью дальнейшей перепродажи, учитывайте в составе запасов – как товары на счете 41 (пп. «г» п. 3 ФСБУ 5/2019).

«Запасами, в частности, являются:

г) товары, приобретенные у других лиц и предназначенные для продажи в ходе обычной деятельности организации; … »

Подробно про уплату налога на имущество в статье:

НКО, как и остальные организации ведет учет ОС, приобретенных для достижения уставных целей – очень много вопросов:

- Как начислять амортизацию, если был износ?

- В дебет какого счета начислять амортизацию 83 или 20 (26))?

Используется в течение периода > 12 месяцев

Затраты на приобретение и создание квалифицируются как

- активы

- запасы – СПИ

- внеоборотные активы (ОС и НМА) – СПИ > 12 мес.

Дт 08 (Дт 01, 03, 04)

Новшество

Существенные регулярные затраты на проведение ремонта (технического осмотра, технического обслуживания) объектов ОС периодичностью более 12 месяцев или более обычного операционного цикла, превышающего 12 месяцев (п. 6, 7, 10 ФСБУ 6/2020):

Получите понятные самоучители 2026 по 1С бесплатно:

- признаются самостоятельным инвентарным объектом;

- имеют собственный срок амортизации.

Способен приносить экономические выгоды

Если объект не способен приносить экономические выгоды, то его необходимо списать. Это может быть обусловлено (п. 40 ФСБУ 6):

- физическим или моральным износом при этом отсутствуют перспективы продажи или возобновление использования;

- продажей, меной, передачей в уставный капитал, в финансовую аренду, в НКО;

- выбытием в связи с утратой, стихийным бедствием, пожаром, аварией и др. ЧС;

- истечением нормативно допустимых сроков в результате использование становится невозможным.

Нужно ли списывать с баланса ОС – компьютер (С перв. = 102 тыс. руб.), если он полностью самортизирован и не используется в деятельности?

Да, компьютер нужно списать в бухгалтерском учете. Такой объект ОС не способен приносить экономические выгоды в будущем, возобновление его работы не предполагается (п. 40 ФСБУ 6/2020).

ОС не способный приносить экономические выгоды – списывается с баланса.

Списание ОС

Начиная с релиза 3.0.97 в 1С автоматизирован учет МЦ, полученных от ликвидации ОС.

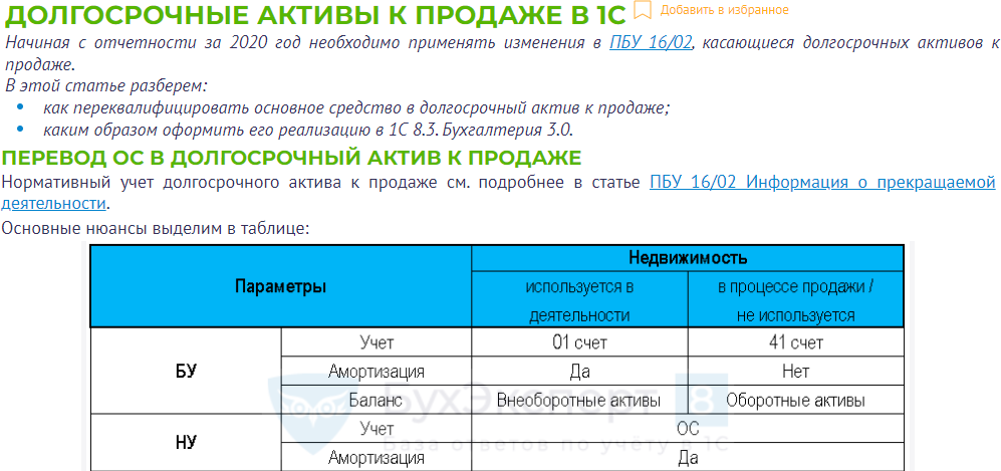

ОС, использование которых прекращено и принято решение о продаже, переводятся в долгосрочные активы к продаже (ДАП) (п. 10.1 ПБУ 16/02):

- Дт 41 Кт 01.09.

Пять единовременных критериев для признания ДАП приведены в п. 1 Рекомендации БМЦ Р-84/2017-КпР «Переклассификация основных средств в активы для продажи».

ОС не считаются ДАП, если их использование временно прекращено.

Перевод ОС в ДАП

См. также:

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете