Уставный капитал может оплачиваться разными видами активов: деньгами, запасами, основными средствами и т. д. Но его величина всегда отражается в пассиве баланса. Возникает вопрос: уставный капитал — это актив или пассив? Ответ на него вы найдете в этой статье.

Содержание

Активы и пассивы в балансе: краткая справка

Активы в балансе — это контролируемые компанией имущество и иные активы, которые способны приносить ей экономические выгоды. Активы могут иметь вещественную форму (оборудование, материалы, товары) или быть нематериальными (права пользования, дебиторская задолженность и т. п.).

Пассивы в балансе — это источники формирования активов. Среди пассивов выделяют капитал и резервы, долгосрочные и краткосрочные обязательства.

Бухгалтерский баланс представляет собой таблицу, состоящую из двух частей:

- в левой отражаются активы компании

- в правой — пассивы

Каждая часть делится на разделы. Разделы включают статьи, в которых отражаются отдельные виды активов и пассивов. Статьи в активе расположены по мере возрастания ликвидности, в пассиве — по возрастанию срочности их погашения (если двигаться по таблице баланса сверху вниз).

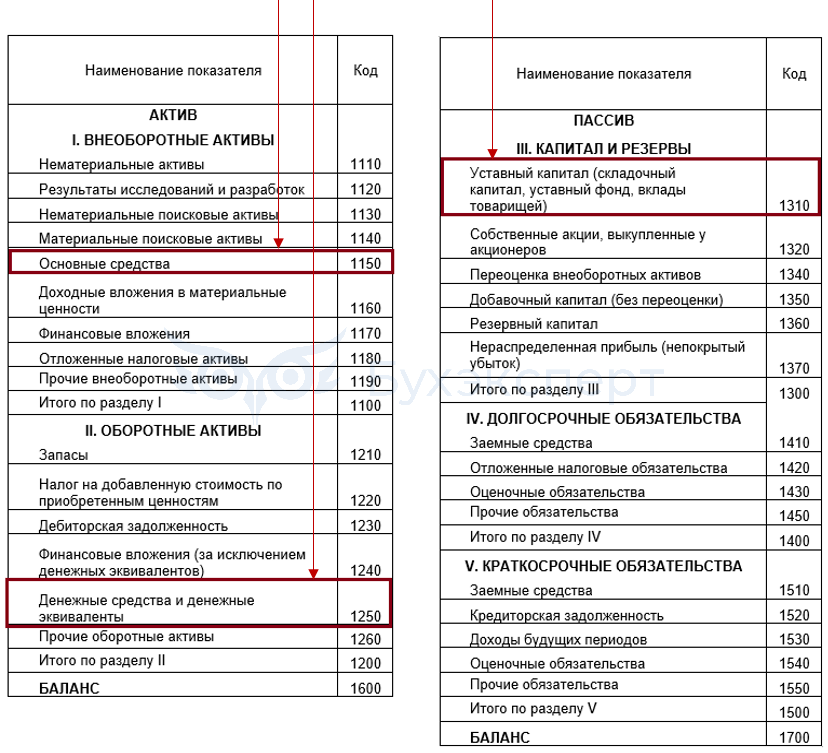

Например, основные средства, полученные в оплату УК, располагаются в балансе вверху левой части таблицы, в разделе «Внеоборотные активы». Они менее ликвидны по сравнению с денежными средствами, полученными в оплату УК и отраженными ниже в разделе II «Оборотные активы» баланса.

Уставный капитал при этом отражается вверху правой части таблицы баланса

Получите понятные самоучители 2026 по 1С бесплатно:

Более подробно вопрос рассмотрен в статье Активы и пассивы бухгалтерского баланса.

Уставный капитал в балансе

Уставный капитал в балансе — это пассив, отражаемый по стр. 1310 раздела III «Капитал и резервы» в размере УК по данным ЕГРЮЛ. Запись в пассиве уравновешивается активами, которые появились у компании в результате оплаты УК и подлежащими отражению в балансе в составе внеоборотных или оборотных активов (основные средства, запасы, деньги и т. д.)

Рассмотрим несколько примеров, связанных с отражением формирования и оплаты УК (для наглядности предположим, что других операций в учете не было).

Пример 1

УК сформирован в размере 100 000 руб., но не оплачен:

Актив

Пассив

Дебиторская задолженность — долг по оплате УК в сумме 100 000 руб. (стр. 1230 баланса) Уставный капитал — 100 000 руб. (стр. 1310 баланса) Итого актив: 100 000 руб. Итого пассив: 100 000 руб. Пример 2

УК сформирован в размере 100 000 руб., оплачен наличными в кассу либо безналичными средствами на расчетный счет компании:

Актив

Пассив

Денежные средства в сумме оплаты УК — 100 000 руб. (стр. 1250 баланса) Уставный капитал — 100 000 руб. (стр. 1310 баланса) Итого актив: 100 000 руб. Итого пассив: 100 000 руб. Пример 3

УК сформирован в размере 100 000 руб., оплачен путем внесения основного средства (с даты признания ОС в бухучете):

Актив

Пассив

Основные средства в сумме оплаты УК — 100 000 руб. (стр. 1150 баланса) Уставный капитал — 100 000 руб. (стр. 1310 баланса) Итого актив: 100 000 руб. Итого пассив: 100 000 руб.

Таким образом, после формирования и оплаты УК:

- в активе баланса отражаются имущество, имущественные права, денежные средства и иные активы, переданные в качестве вклада в уставной капитал

- в пассиве баланса — величина УК компании, соответствующая данным ЕГРЮЛ

Кратко об уставном капитале — это актив или пассив?

- Уставный капитал в балансе отражается в составе пассивов по стр. 1310 раздела III «Капитал и резервы» в размере, зафиксированном в ЕГРЮЛ

- Имущество (запасы, основные средства, деньги и т. д.), полученное компанией в счет уплаты УК, отражается в активе баланса

См. также:

Если вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете