Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Косвенный метод — один способов формирования отчета о движении денежных средств, а также инструмент стратегического анализа. Расскажем, в чем он заключается, о его преимуществах и недостатках.

Содержание

Что такое косвенный метод

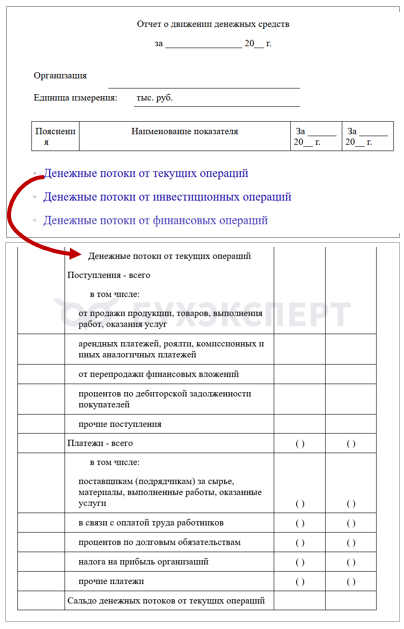

Для целей составления бухгалтерской отчетности по отечественным стандартам денежные потоки принято разделять на 3 части: от операционной деятельности, инвестиционных и финансовых операций. Форма отчета о движении денежных средств (ОДДС) допускает только прямой метод составления отчета (Приложение 7 к ФСБУ 4/2023, утв. Приказом Минфина от 04.10.2023).

Получите понятные самоучители 2026 по 1С бесплатно:

МСФО разрешает как прямой, так и косвенный методы составления ОДДС. Различие между прямым и косвенным методами затрагивает исключительно денежные потоки от текущих операций ОДДС. А вот инвестиционные и финансовые разделы идентичны при любом подходе.

Косвенный метод отчета о движении денежных средств — это способ построения отчета, при котором исходный показатель — чистая прибыль (убыток), скорректированный на статьи неденежных операций (например, амортизацию, резервы) и на изменения в оборотных активах и обязательствах — по запасам, дебиторской и кредиторской задолженности.

При косвенном методе в разделе «Денежные потоки от текущих операций» (его еще называют «Денежные потоки от операционной деятельности») отражаются не денежные платежи и поступления, а специальные корректировки прибыли.

Преимущества и ограничения косвенного метода

Основные преимущества метода:

- простота — не требует трудоемкого сбора исходной информации: используются доступные данные из бухгалтерского учета и отчетности

- наглядность — показывает взаимосвязь между прибылью и денежным потоком, позволяя выявлять убыточные направления деятельности

Ограничения косвенного метода:

- предоставляет меньшую детализацию по денежным потокам по сравнению с прямым методом

- зависит от корректности и своевременности ведения бухгалтерского учета, поскольку ошибки или неполные данные искажают результаты

Данные для составления ОДДС косвенным методом

Для составления отчета о движении денежных средств косвенным методом основой служат бухгалтерский баланс и отчет о финансовых результатах с расшифровками, подготовленные согласно требованиям Федерального закона N 402‑ФЗ от 06.12.2011 «О бухгалтерском учете» и ФСБУ 4/2023.

На основе расшифровок к отчетности возможно выполнить корректировки чистой прибыли — добавить неденежные статьи, учесть изменения в оборотных активах и обязательствах, что позволяет получить достоверную картину фактического движения денежных средств.

В чем заключается косвенный метод (пример)

Расшифруем применяемую терминологию и поясним основные подходы:

- чистая прибыль — итог финансовой деятельности компании за период, который включает денежные и неденежные операции

- неденежные расходы — например, амортизация, резервы — уменьшают прибыль, но денег компания при этом не теряет, поэтому при расчете денежных потоков эти суммы нужно прибавить обратно

- увеличение запасов означает, что компания вложила деньги в сырье или товар — это расход, уменьшающий денежные средства — сумма является вычитаемой

- увеличение дебиторской задолженности показывает, что компания продала товары или услуги в кредит — деньги еще не поступили, произошло уменьшение денежных средств (вычитаемая сумма)

- увеличение кредиторской задолженности означает, что компания получила отсрочку по платежам — деньги временно остались в распоряжении компании (прибавляемая сумма)

Пример

В компании ПАО «Технологические алгоритмы» для составления ОДДС (в части операционной деятельности косвенным методом) использованы данные:

- чистая прибыль — 1 000 тыс. руб.

- амортизация — 30 тыс. руб.

- запасы увеличились на 20 тыс. руб.

- дебиторская задолженность увеличилась на 50 тыс. руб.

- кредиторская задолженность увеличилась на 40 тыс. руб.

Корректировки:

Показатель

Корректировка прибыли (руб.)

Чистая прибыль 1 000 000

Амортизация +30 000

Увеличение запасов -20 000

Увеличение дебиторской задолженности -50 000

Увеличение кредиторской задолженности +40 000

Итоговое изменение денежных средств 1 000 000

Такой формат данных позволяет выделить элементы, повлиявшие на чистую прибыль, но не связанные с фактическими денежными потоками, понять реальные причины изменения денежных потоков.

Кратко о косвенном методе при составлении отчета о движении денежных средств

- МСФО допускает составлять отчет о движении денежных средств как прямым методом, так и косвенным. Отечественные стандарты — только прямым

- ОДДС составляют прямым способом в разрезе видов денежных потоков компании: от текущей, инвестиционной и финансовой деятельности

- При косвенном методе в разделе ОДДС, посвященном операционной (текущей) деятельности, отражают не денежные платежи и поступления, а корректировки прибыли

- Различие между прямым и косвенным методами затрагивает исключительно денежные потоки от текущих операций ОДДС. Инвестиционные и финансовые разделы идентичны

- Применение косвенного метода составления ОДДС позволяет понять, почему чистая прибыль, полученная за отчетный период, и прирост денежных средств за этот же период не соответствуют друг другу

См. также:

Если вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете