Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

При анализе результатов операционной деятельности компании одним из расчетных показателей является рентабельность чистых активов. С ее помощью оценивается эффективность управления структурой капитала и устанавливается способность компании продуктивно распоряжаться собственным капиталом и заемными средствами.

Из статьи вы узнаете:

- что такое рентабельность чистых активов

- по каким формулам она рассчитывается

- как на основе бухгалтерской отчетности посчитать рентабельность чистых активов

Содержание

Получите понятные самоучители 2026 по 1С бесплатно:

Что такое рентабельность, чистые активы и чистая прибыль

Прежде чем рассчитывать рентабельность чистых активов, нужно ознакомиться с основными понятиями — рентабельностью, чистыми активами и чистой прибылью.

Рентабельность — это отношение прибыли к ресурсам, вложенным для получения прибыли. Указывает на то, какую прибыль либо убыток получила компания при использовании таких активов — сколько рублей прибыли получено на 1 рубль вложенных ресурсов.

Рентабельность бывает разных видов: рентабельность продаж, основных средств, чистых активов, продукции и др. При анализе ориентируются на конкретный вид рентабельности в зависимости от ресурса, отдачу использования которого будут проверять.

Чистые активы — это стоимость оборотных и внеоборотных активов предприятия, освобожденных от долговых обязательств. Это сумма, принадлежащая акционерам (учредителям) компании после продажи всех активов и погашения всех обязательств.

Рентабельность чистых активов — расчетный показатель, свидетельствующий об эффективности управления структурой капитала организации, способности распоряжаться имеющимися у нее средствами. Показывает степень отдачи каждой вложенной единицы капитала, принадлежащей акционерам (собственникам).

Правила расчета чистых активов указаны в Приказе Минфина от 28.08.2014 N 84н. Они применяются акционерными обществами, ООО, ГУП, МУП, производственными кооперативами, жилищными накопительными кооперативами, хозяйственными партнерствами.

В расчете рентабельности чистых активов участвуют:

Чистая прибыль (ЧП) — доход компании, остающийся в распоряжении учредителей (собственников) после оплаты всех обязательных платежей. ЧП характеризует эффективность ведения деятельности предприятия, показывает прибыльность бизнеса, влияет на уровень дивидендов, рост стоимости акций и привлекательность предприятия как объекта инвестирования.

Чистый оборотный капитал (ЧОК) — разность между текущими активами компании и ее краткосрочными обязательствами. ЧОК показывает, в каком соотношении находятся наиболее ликвидные активы предприятия и обязательства, которые нужно погасить в ближайшее время.

Формулы расчета рентабельности чистых активов

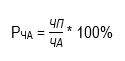

Для расчета рентабельности чистых активов (РЧА) используется несколько формул:

Общая формула РЧА:

где:

ЧП — чистая прибыль

ЧА — чистые активы

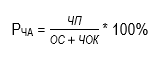

Расширенная формула РЧА:

где

ОС — стоимость основных средств

ЧОК — чистый оборотный капитал

Формула рентабельности чистых активов по балансу и отчету о финансовых результатах (ОФР):

При расчете суммы внеоборотных и оборотных активов (стр. 1600) не учитывают дебиторскую задолженность учредителей (участников, акционеров, собственников, членов) по взносам (вкладам) в уставный капитал (уставный фонд, паевой фонд, складочный капитал), по оплате акций.

По общему порядку рентабельность считается в процентах, поэтому соотношение показателей умножается на 100%. Показатель исчисляется за конкретный период — обычно за год, но можно рассчитывать и за более короткие промежутки времени (кварталы, месяцы и т. д.).

По РЧА отсутствует нормативно установленное значение. При анализе сравнение проводится с показателями, рассчитанными за предыдущие периоды.

При этом нужно учесть:

- Положительная динамика изменения РЧА свидетельствует об увеличении рентабельности бизнеса в целом

- Снижение РЧА может быть обусловлено снижением показателей чистой прибыли и оборачиваемости чистых активов компании

Иными словами, снижение РЧА выступает индикатором недостаточной эффективности управления предприятием, а его рост трактуется как позитивный тренд.

Пример расчета рентабельности чистых активов по бухгалтерской отчетности

Рассчитаем рентабельность чистых активов на примере ООО Медицинский центр «Витамин».

Таблица 1. Расчет рентабельности чистых активов ООО Медицинский центр «Витамин» за 2019-2023

|

Показатель (тыс. руб.) |

2019 | 2020 | 2021 | 2022 |

2023 |

|

Чистая прибыль (стр. 2400 ОФР) |

11 867 | 18 585 | 24 636 | 23 531 | 39 671 |

|

Баланс (стр.1600) |

49 200 | 66 355 | 86 351 | 107 996 | 144 988 |

|

Долгосрочные обязательства (стр. 1400) |

21 136 | 22 410 | 16 639 | 15 344 | 14 049 |

|

Краткосрочные обязательства (стр. 1500) |

4 065 | 1 361 | 2 502 | 1 911 | 529 |

|

Доходы будущих периодов (стр. 1530) |

0 | 0 | 0 | 0 | 0 |

|

Дебиторская задолженность учредителей по взносам в уставный капитал |

0 | 0 | 0 | 0 | 0 |

|

Расчет чистых активов (стр.1600 — стр.1400 — стр.1500 + стр.1530 — задолженность учредителей по вкладам в УК) |

23 999 | 42 584 | 67 210 | 90 741 | 130 410 |

|

Рентабельность чистых активов |

49,5% | 43,6% | 36,7% | 25,9% | 30,4% |

Вывод: рентабельность чистых активов компании за период 2019-2022 постепенно снижается (от 49,5% до 25,9%), но в 2023 году наблюдается ее рост.

Для более детального анализа рассчитаем изменение показателей чистой прибыли, чистых активов и РЧА за этот же период.

Таблица 2. Расчет изменения показателей чистой прибыли, чистых активов, рентабельности чистых активов ООО Медицинский центр «Витамин» за 2019-2023

|

Изменение показателя в % |

2020 к 2019 | 2021 к 2020 | 2022 к 2021 |

2023 к 2022 |

| ((текущий год-предыдущий год) / предыдущий год) * 100 | ||||

|

Чистая прибыль |

+56,6 | +32,6 | -4,5 | +68,6 |

|

Чистые активы |

+77,4 | +57,8 | +35,0 | +43,7 |

|

Рентабельность чистых активов |

-11,9 | -15,8 | -29,4 | +17,4 |

Выводы:

- чистая прибыль в 2022 году по сравнению с 2021 годом уменьшилась на 4,5%, в 2023 году этот показатель значительно увеличился (на 68,6%), превысив все изменения показателя за прошлые периоды

- в отношении чистых активов — в 2019-2021 изменение показателя постепенно снижалось, но в 2022-2023 зафиксирован рост (на 35,0% и 43,7%).

Следовательно, уменьшение рентабельности чистых активов в период 2019-2022 связано с тем, что темпы уменьшения чистой прибыли были выше темпов изменения чистых активов. И только в 2023 году рентабельность чистых активов выросла на 17,4% по сравнению с 2022 годом, что связано с ростом чистой прибыли на 68,6%.

Как использовать рассчитанные значения

Рентабельность, в т. ч. по чистым активам, — один из ключевых показателей, который используется для анализа успешности ведения бизнеса. Чем больше его значение, тем эффективнее деятельность предприятия. Когда рентабельность меньше нуля (имеет отрицательное значение), предприятие работает в убыток.

Рентабельность рассчитывают с целью:

- разработки стратегического плана развития бизнеса

- прогнозирования будущей прибыли

- корректировки ценовой политики

- оценки эффективности деятельности филиалов предприятия

- анализа конкурентоспособности

- привлечения инвесторов

- для других целей

В рассмотренном выше примере уменьшение рентабельности чистых активов свидетельствовало о том, что чистая прибыль ООО Медицинский центр «Витамин» не росла теми темпами, которые необходимы для поддержания рентабельности на стабильном уровне. В 2023 году с целью получения большего объема чистой прибыли компания привлекла новых специалистов для оказания дополнительных услуг населению.

Для повышения рентабельности чистых активов необходимо увеличивать показатель чистой прибыли компании. Можно сделать следующее:

- Для увеличения выручки:

- пересмотреть систему ценообразования

- улучшить качество товаров или услуг

- расширить рынок сбыта

- оказывать сопутствующие услуги

- оптимизировать маркетинговую стратегию

- предоставлять скидки или проводить акции с целью привлечения клиентов

- оптимизировать налоговую нагрузку

- Для снижения себестоимости:

- оптимизировать производственные затраты

- найти контрагентов с более низкими ценами

- выявить и устранить источники технологических и производственных потерь

- ввести автоматизацию бизнес-процессов

Показатель рентабельности активов интересен не только собственникам и инвесторам компании, но и налоговым органам: они рассматривают рентабельность активов как один из критериев оценки риска попадания налогоплательщика в план налоговых проверок (Приказ ФНС от 30.05.2007 N ММ-3-06/333@). При снижении показателя ниже среднеотраслевого значения более чем на 10% может быть назначена выездная налоговая проверка.

Кратко о рентабельности чистых активов: экономический смысл и формулы расчета

- Рентабельность чистых активов показывает, сколько рублей чистой прибыли компания получает от вложения в бизнес 1 рубля чистых активов

- Рентабельность чистых активов определяется как отношение чистой прибыли к чистым активам, выраженное в процентах. Показатель можно рассчитывать также по данным бухгалтерской отчетности

- Нормативные значения рентабельности законодательством не установлены, но можно ориентироваться на среднеотраслевые значения или показатели конкурентов

- Если рентабельность чистых активов повышается из года в год, компания эффективно ведет деятельность, наращивает прибыль, уменьшает себестоимость продукции

См. также:

Если вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете