Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Нераспределенная прибыль — важный показатель эффективности деятельности компании, позволяющий быстро по данным баланса оценить успешность бизнеса. Расскажем, как определить нераспределенную прибыль, в чем заключаются особенности ее учета, движения, отражения в отчетности.

Содержание

- Нераспределенная прибыль: что это и как рассчитать

- Как рассчитать и отразить в учете нераспределенную прибыль

- Использование нераспределенной прибыли

- Что делать с непокрытым убытком

- Когда и как можно использовать нераспределенную прибыль прошлых лет

- Нераспределенная прибыль с точки зрения инвестора

- Кратко о нераспределенной прибыли

Нераспределенная прибыль: что это и как рассчитать

Нераспределенная прибыль — это заработанная и не потраченная прибыль компании после вычета всех расходов и налогов.

Получите понятные самоучители 2026 по 1С бесплатно:

Нераспределенная прибыль текущего года (чистая прибыль) отражается в стр. 2400 (приложение 10 ФСБУ 4/2023) отчета о финансовых результатах (ОФР). Она входит в состав нераспределенной прибыли, отражаемой по стр. 1370 бухгалтерского баланса — суммарного финансового результата деятельности компании за все время ее деятельности.

Компания не всегда получает прибыль. Если расходы превысили доходы, фиксируется непокрытый убыток, который отражается по стр.1370 в круглых скобках.

Стр. 1370 может оказаться пустой, если:

- деятельность компании не приносит прибыли

- прибыль суммировалось с убытками прошлых лет, дав нулевой результат

- прибыль истрачена (например, в полном размере направлена на выплату дивидендов учредителям)

Нераспределенная прибыль — это актив или пассив в балансе? Нераспределенная прибыль является одним из основных источников собственных средств компании и отражается в пассиве (стр.1370 раздела III «Капитал» баланса). Одновременно это и своеобразный долг компании перед ее собственниками, которые могут использовать эти средства, оформить решение о распределении прибыли / выплате дивидендов.

Различия между чистой и нераспределенной прибылью:

- чистая прибыль — это финансовый результат деятельности компании в одном календарном году, отражаемый в отчете о финансовых результатах (ОФР)

- нераспределенная прибыль — общий финансовый результат за все годы работы фирмы, отражаемый в балансе

Как рассчитать и отразить в учете нераспределенную прибыль

Формула расчета нераспределенной прибыли (НП):

- НПкп = НПнп + ЧП (убыт) – (Д + РФ + ПР),

где:

- НПкп — нераспределенная прибыль на конец периода

- НПнп — нераспределенная прибыль на начало периода

- ЧП (убыт) – чистая прибыль (убыток) отчетного года (стр. 2400 ОФР)

- Д — дивиденды выплаченные

- РФ — расходы на создание / пополнения фондов (резервного, потребления и т.п.)

- ПР — прочие расходы за счет чистой прибыли (исправление существенных ошибок и т.п.)

Пример 1

По данным баланса ООО «Прорыв» нераспределенная прибыль на начало 2025 года — 340 тыс. руб., чистая прибыль по ОФР за 2025 год — 410 тыс. руб. В 2025 году выплачены дивиденды в сумме 330 тыс. руб., на исправление существенных ошибок в учете направлено 85 тыс. руб.

Рассчитаем нераспределенную прибыль на конец 2025 года:

- НП = 340 тыс. руб. + 410 тыс. руб. – 330 тыс. руб. – 85 тыс. руб. = 335 тыс. руб.

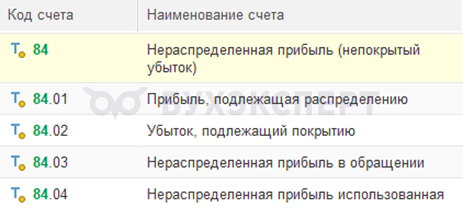

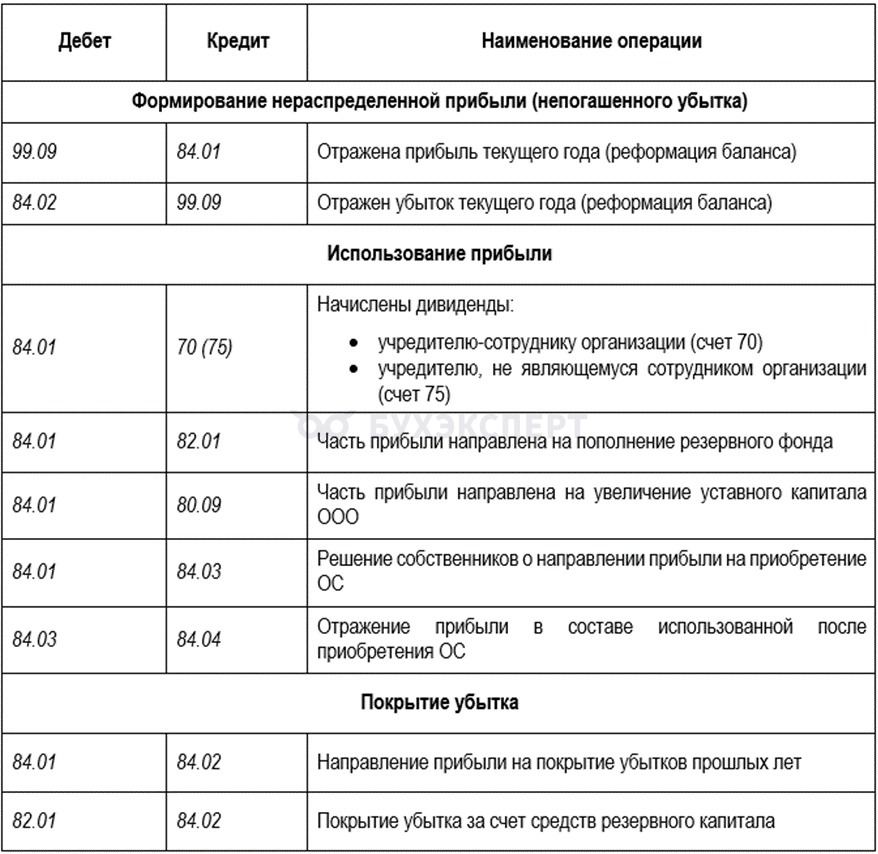

В программе 1С для отражения нераспределенной прибыли применяются субсчета.

Отражение в учете движения нераспределенной прибыли.

Использование нераспределенной прибыли

Вопросу использования нераспределенной прибыли в нормативных документах по бухгалтерскому учету не уделяется достаточно внимания. Общий подход — сферы использования прибыли организация определяет самостоятельно, закрепляет в уставе общества / локальном нормативном акте (ЛНА). Такой подход в законодательстве прямо не закреплен, но его придерживаются судебные органы (Постановление Восьмого ААС от 13.05.2016 N 08АП-3250/16).

Основные направления использования прибыли (ст. 18, 28, 30 Федерального закона от 08.02.1998 N 14-ФЗ):

- увеличение уставного капитала общества

- выплата дивидендов

- формирование и пополнение фондов (прежде всего резервного)

- погашение убытков

- другие аналогичные цели

В большинстве случаев на распределение прибыли требуется согласие собственников (учредителей/участников/акционеров). Согласие не требуется, к примеру, при изменении учетной политики, исправлении существенных бухгалтерских ошибок.

Что делать с непокрытым убытком

Если компания получила убыток, в бухгалтерском балансе он отражается в той же строке, в которой бы отражалась нераспределенная прибыль, но в круглых скобках.

При этом у компании есть право погасить убыток за счет:

- резервного фонда, если он создается по добровольному решению ООО

- взносов учредителей (финансовой помощи собственников)

- прибыли, полученной в отчетном году

Перед отражением гашения убытка в учете оформляется решение собственников (протокол общего собрания либо решение единственного учредителя).

Пример 2

ООО «Пламя» согласно уставу ежегодно направляет отчисления в резервный фонд (по закону у ООО такой обязанности нет, но оно вправе это делать в добровольном порядке). За 2025 год был получен убыток в сумме 220 тыс. руб. В начале 2026 года было принято решение покрыть убыток за счет средств резервного капитала. Бухгалтер отразил в учете: Дебет 82.01 Кредит 84.02 – 220 тыс. руб.

Когда и как можно использовать нераспределенную прибыль прошлых лет

Законодательство не содержит каких-либо ограничений по распределению прибыли прошлых лет. Целесообразно в решении о распределении прибыли указать, прибыль за какой год распределяется. Если есть нераспределенная прибыль за несколько прошлых лет, начинать следует с более раннего года.

Пример 3

У ООО «Движение» есть нераспределенная прибыль за ряд лет: 55 тыс. руб. за 2023 год, 112 тыс. руб. за 2024 год и 380 тыс. руб. за 2025 год. В решении о распределении прибыли на выплату дивидендов в общей сумме 510 тыс. руб. следует указать, что распределяется прибыль прошлых лет:

- за 2023 год – 55 тыс. руб.

- за 2024 год – 112 тыс. руб.

А также распределяется часть чистой прибыли отчетного года в сумме 343 тыс. руб. (510 тыс. руб. – 55 тыс. руб. – 112 тыс. руб.).

Нераспределенная прибыль с точки зрения инвестора

Для понимания состояния нераспределенной прибыли важно проводить ее анализ. Основные направления оценки такой прибыли:

- отслеживание динамики и структуры прибыли от периода к периоду, от плана к факту

- определение рентабельности прибыли (отношения прибыли к выручке)

- изучение влияние на прибыль отдельных факторов (факторный анализ прибыли)

Рост нераспределенной прибыли в балансе говорит об эффективной деятельности компании.

Далее следует анализ использования прибыли, так как наибольший интерес инвесторов вызывают компании, в которых прибыль и растет, и рационально используется (направляется на выплату дивидендов и развитие компании).

Например, покупка нового современного оборудования позволяет фирме быть конкурентоспособной, улучшать производственный процесс, производить более совершенную продукцию и т.п.

Другие направление инвестирования:

- покупка недвижимости

- комплексная модернизация производства

- совершенствование технологий

- проведение маркетинговых исследований

Кратко о нераспределенной прибыли

- Нераспределенная прибыль — прибыль после уплаты налогов, остающаяся в распоряжении компании, представляющая собой источник финансирования деятельности

- В ОФР по стр. 2400 «Чистая прибыль» отражается нераспределенная прибыль отчетного года, в балансе по стр. 1370 — совокупная нераспределенная прибыль (убыток) за все время деятельности фирмы

- Нераспределенная прибыль может быть потрачена на цели, определенные решением общего собрания участников общества (единственного участника общества) в размерах, указанных в таком решении

См. также:

Если вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете