Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Отчет о финансовых результатах (ОФР) — это одна из двух главных форм бухгалтерской отчетности (форма N 2), которая отражает финансовый результат работы компании за отчетный период.

Из статьи вы узнаете:

- круг лиц, обязанных представлять отчет о финансовых результатах

- из каких основных показателей состоит отчет

- как заполнить отчет, руководствуясь новым стандартом ФСБУ 4/2023, действующим с отчетности за 2025 год

- кто может применять упрощенную форму ОФР

Содержание

Получите понятные самоучители 2026 по 1С бесплатно:

Нормативно-правовое регулирование отчета о финансовых результатах

Отчет о финансовых результатах — это часть годовой бухгалтерской (финансовой) отчетности, раскрывающая структуру формирования доходов, расходов и итоговой чистой прибыли (убытка) организации за отчетный период.

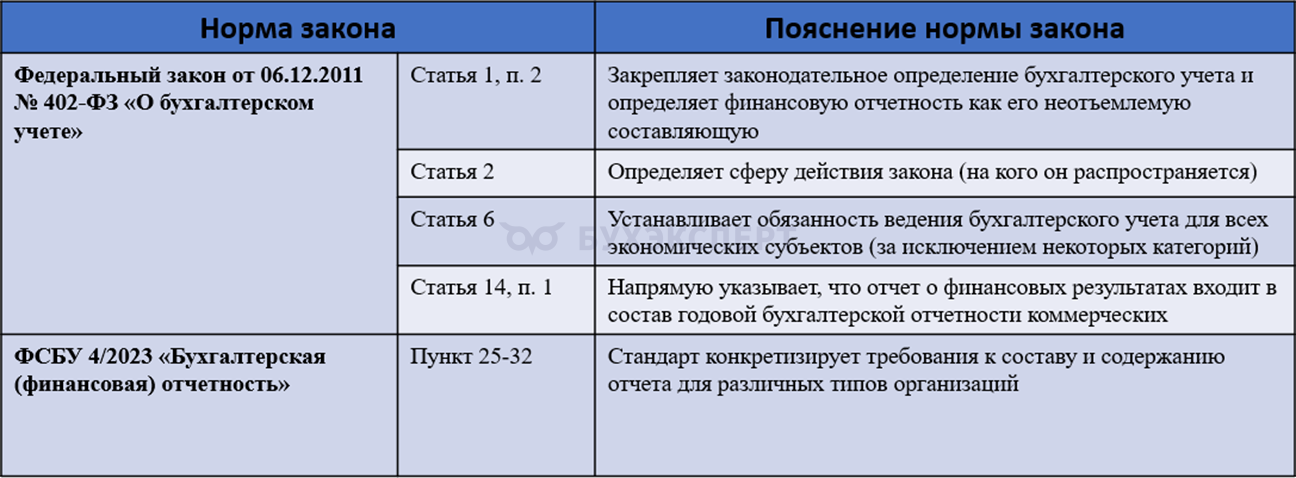

Основными нормативными документами, устанавливающим круг лиц и порядок заполнения ОФР являются:

- Федеральный закон от 06.12.2011 N 402-ФЗ «О бухгалтерском учете»

- Федеральный стандарт бухгалтерского учета 4/2023 «Бухгалтерская (финансовая) отчетность

На основании положений Федерального закона N 402-ФЗ (ст. 2, 6 и 14) и стандартов ФСБУ 4/2023 (п. 4 и 11), обязанность по формированию ОФР распространяется на следующие категории лиц:

- коммерческие организации (за исключением тех, кто вправе не вести бухгалтерский учет согласно п. 2 ст. 6 N 402-ФЗ)

- некоммерческие организации, в случаях, предусмотренных п. 2 ст. 14 закона N 402-ФЗ

- иностранные юридические лица, действующие через филиалы и представительства на территории РФ

Как заполнить ОФР, руководствуясь новым стандартом ФСБУ 4/2023, действующим с отчетности за 2025 год

До 2025 года форма отчета о финансовых результатах была утверждена Приказом Минфина от 02.07.2010 N 66н «О формах бухгалтерской отчетности организаций» (форма ОКУД 0710002).

С 1 января 2025 года этот приказ утратил силу, и основным документом стал ФСБУ 4/2023 «Бухгалтерская (финансовая) отчетность». Однако код ОКУД 0710002 сохранился (Приложение N 4 к ФСБУ 4/2023). Он используется в классификаторах для идентификации отчета в цифровой среде (ГИРБО, системы электронной сдачи отчетности).

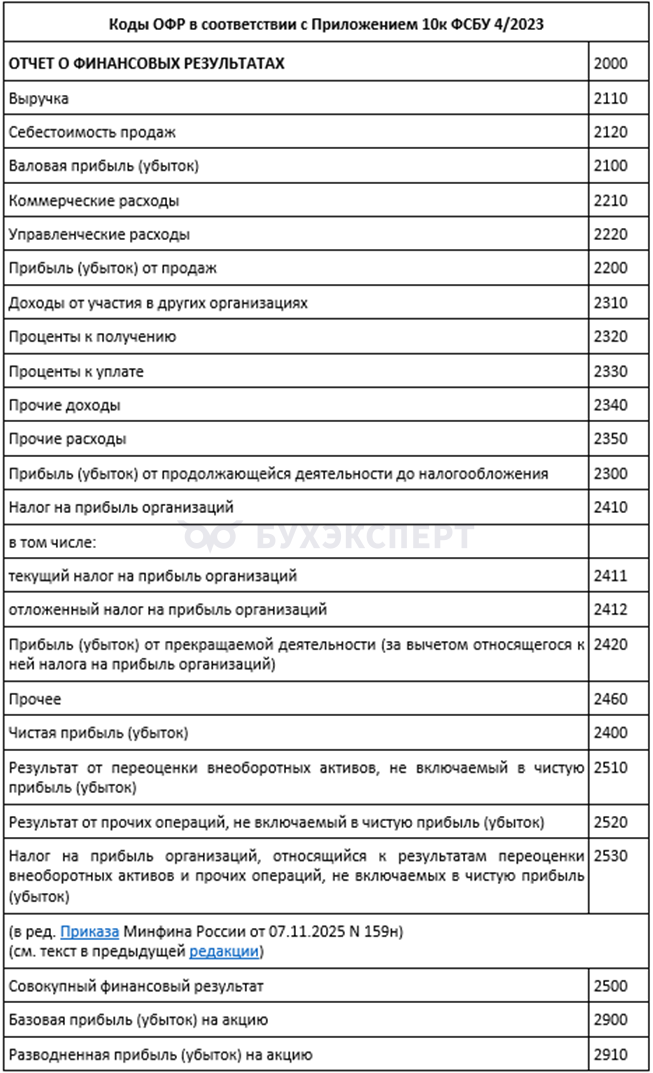

Введение ФСБУ 4/2023 с 2025 года изменило статус отчетных форм, включая ОФР, с жестких бланков на рекомендованные образцы. Это наделило организации правом адаптировать структуру отчета под отраслевые особенности и специфику своего бизнеса. Статус «рекомендованной» означает, что вы можете добавлять дополнительные строки для детализации или удалять те, по которым у компании нет данных. Но основные группы показателей (выручка, себестоимость, налоги) должны сохранять свои стандартные коды (коды утверждены в Приложение N 10 к ФСБУ 4/2023).

Рассмотрим построчный порядок заполнения.

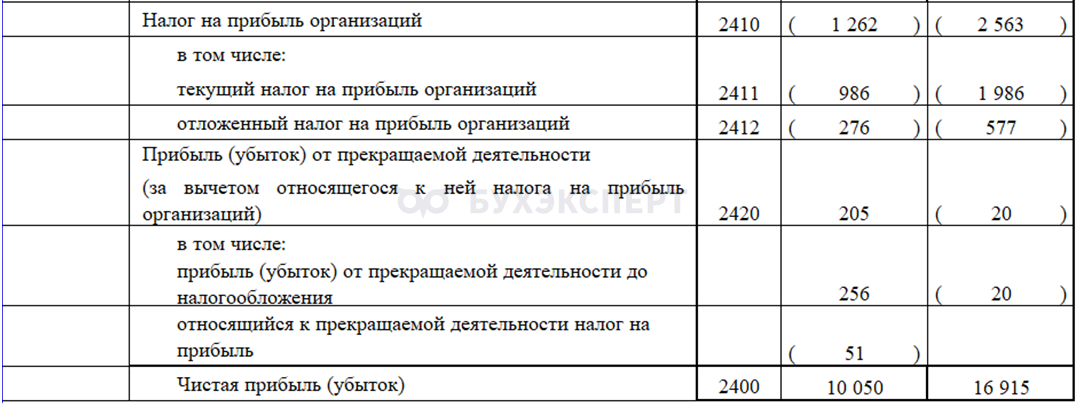

Пример отчета можно посмотреть по ссылке.

Форма ОФР 2025

Excel

Структуру ОФР можно условно разделить на четыре блока, которые последовательно раскрывают, как формируется итоговая прибыль.

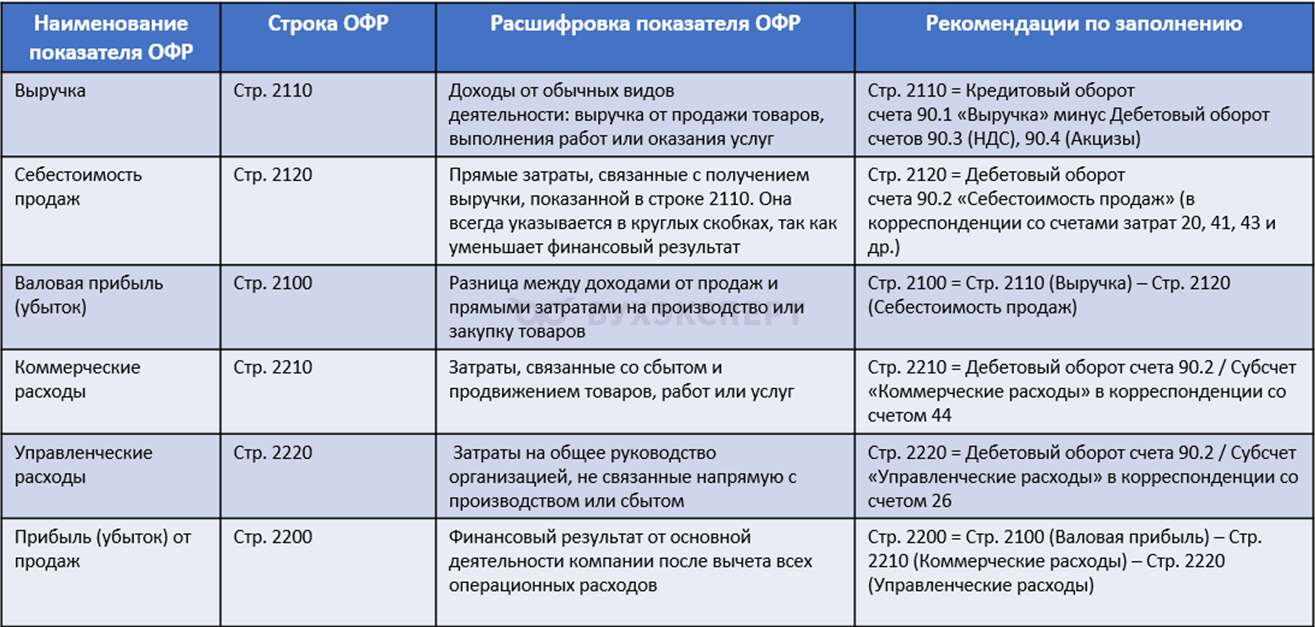

- Операционный блок состоит из значений: выручка (стр. 2110), себестоимость (стр. 2120), коммерческие и управленческие расходы (стр. 2210, 2220), прибыль (убыток) от продаж (стр. 2200).

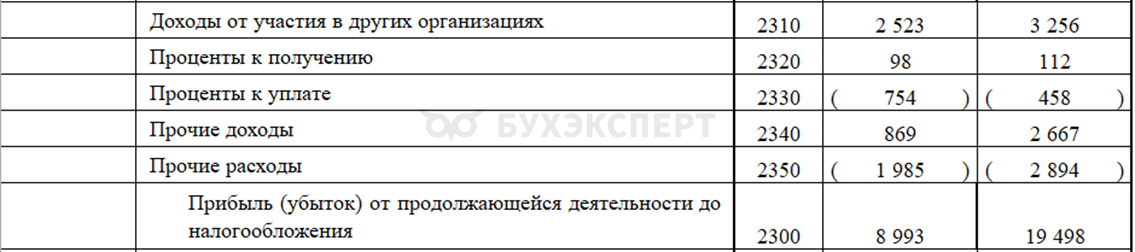

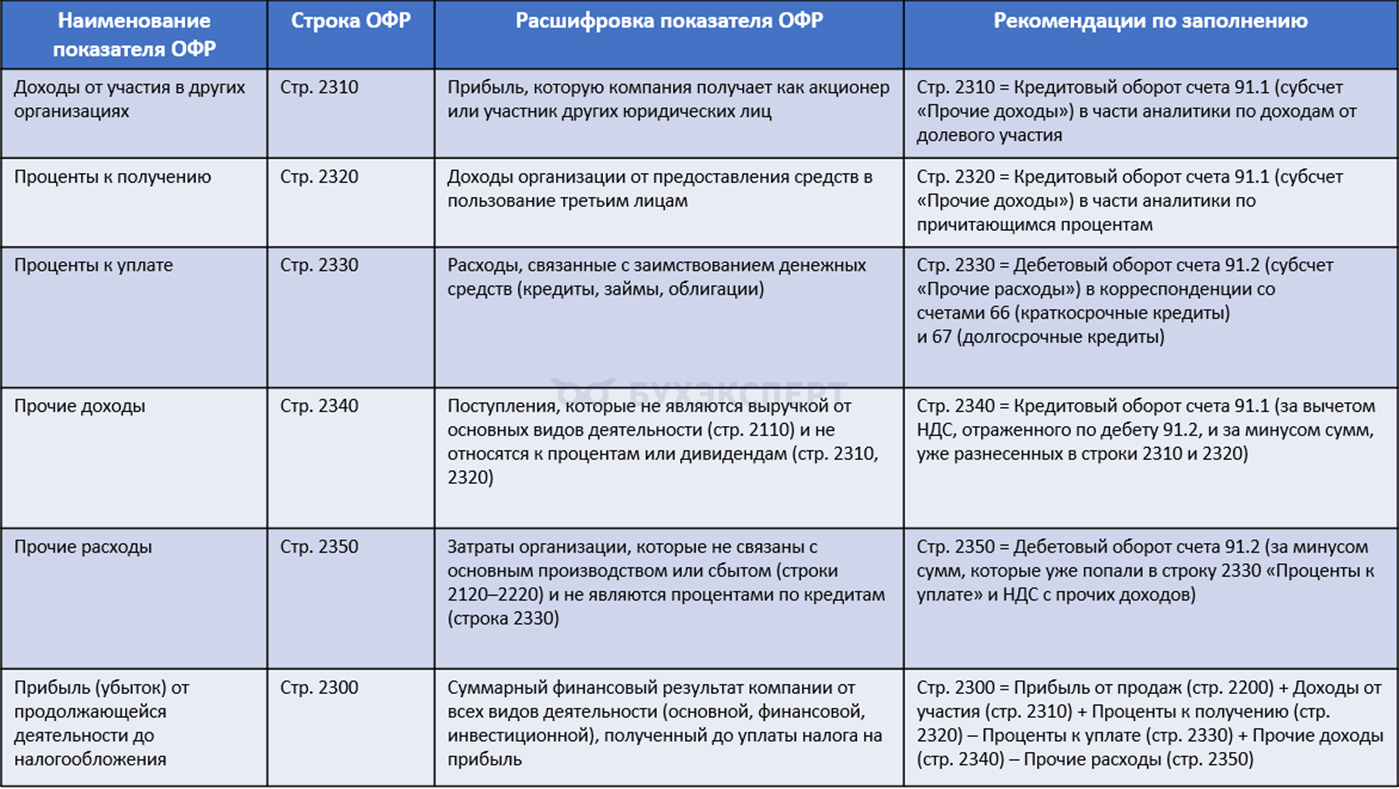

- Финансово-инвестиционный блок состоит из значений: доходы от участия и проценты (стр. 2310, 2320, 2330), прочие доходы и расходы (стр. 2340, 2350), прибыль (убыток) до налогообложения (стр. 2300).

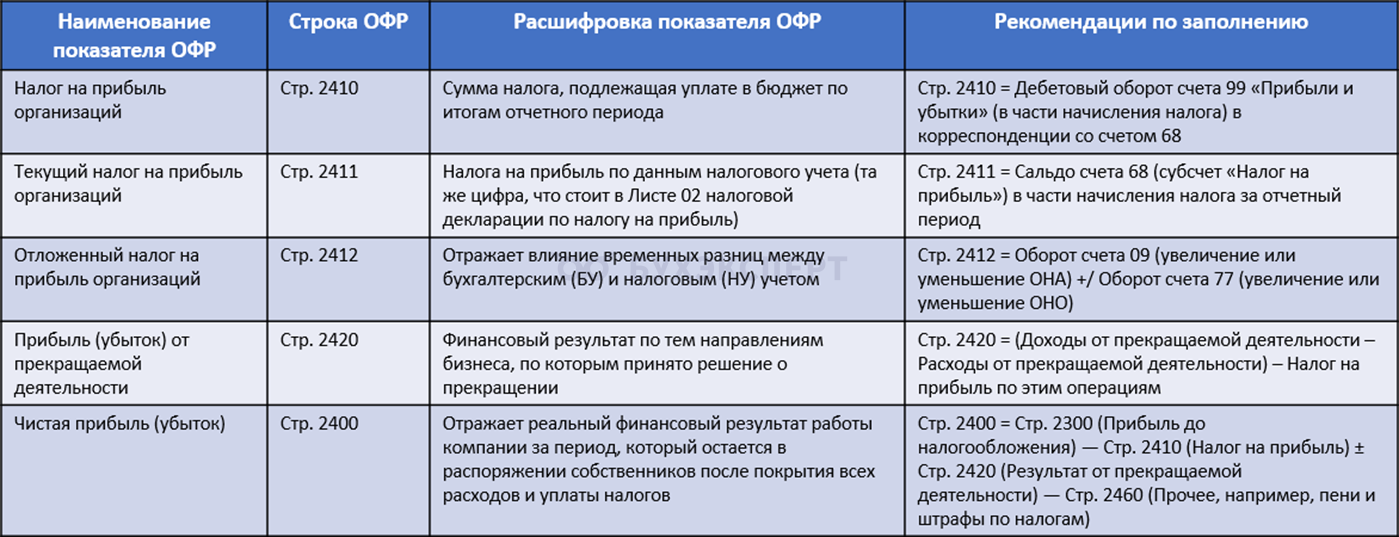

- Налоговый и итоговый блок состоит из значений: налог на прибыль (стр. 2410, 2411, 2412), чистая прибыль (убыток) (стр. 2400).

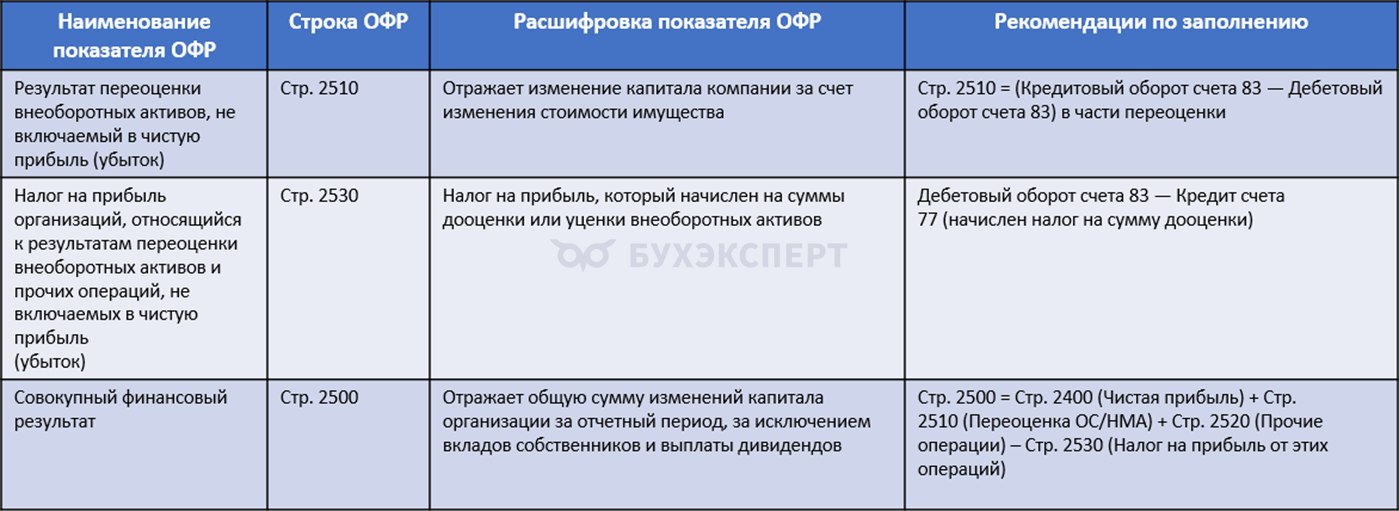

- Четвертый блок включает строки 2510, 2530, 2500, где отражается переоценка активов, не влияющая на чистую прибыль.

Упрощенная форма ОФР

Согласно п. 4 ст. 6 Федерального закона N 402-ФЗ, право на сдачу упрощенной формы ОФР имеют организации, которым разрешено вести упрощенный бухгалтерский учет.

К таким организациям относятся.

Однако упрощенный учет и упрощенную БФО нельзя применять:

- организациям, подлежащим обязательному аудиту

- жилищным и жилищно-строительным кооперативам

- кредитным потребкооперативам (включая сельскохозяйственным)

- микрофинансовым организациям

- бюджетным организациям

- коллегиям адвокатов

- адвокатским бюро

- юридическим консультациям

- адвокатским палатам

- нотариальным палатам

- организациям-иностранным агентам

Главное отличие упрощенной формы ОФР от полной заключается в степени детализации расходов: в полной форме себестоимость, коммерческие и управленческие затраты разделены, тогда как в упрощенной они объединяются в одну общую строку «Расходы по обычной деятельности», в упрощенной форме отражается фактическую сумму налога к уплате без учета отложенных активов и обязательств.

Кратко об отчете о финансовых результатах

- Отчет о финансовых результатах (ОФР) — это часть бухгалтерской отчетности, которая отражает информацию о доходах, расходах и итоговой прибыли или убытке организации за определенный период

- Отчет служит инструментом для оценки рентабельности и эффективности управления компанией

- К кругу лиц, обязанных представлять отчет о финансовых результатах относятся все коммерческие структуры, а также некоммерческие организации в части ведения ими приносящей доход деятельности

- Главным актом, регламентирующим подготовку ОФР за 2025 год, является ФСБУ 4/2023, который вступил в силу с 1 января 2025

См. также:

Если вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете