Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Добавочный капитал — часть собственного капитала компании, не связанная с обязательствами перед третьими лицами. Он формируется в случаях, оговоренных законодательством. Расскажем, когда и по каким правилам формируется добавочный капитал, из чего состоит, как отражается в отчетности, на что может быть потрачен.

Содержание

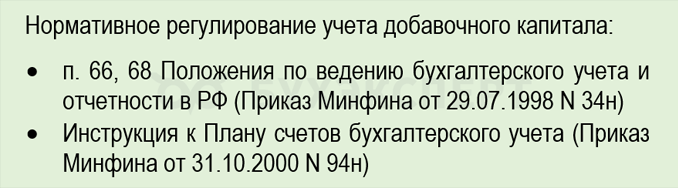

Добавочный капитал: нормативное регулирование, отражение в учете

Бухгалтерского стандарта по учету капитала, в том числе добавочного капитала, нет.

Получите понятные самоучители 2026 по 1С бесплатно:

Отдельные моменты учета добавочного капитала рассмотрены в следующих НПА:

Недостаточность нормативной базы восполняется разъяснениями Минфина.

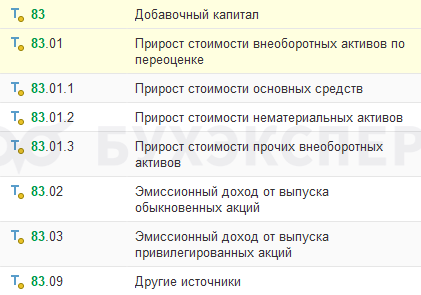

Счет учета этого вида капитала — 83 «Добавочный капитал» (пассивный). Увеличение добавочного капитала отражается по кредиту счета, уменьшение — по дебету.

В программах 1С к счету 83 открыты следующие субсчета:

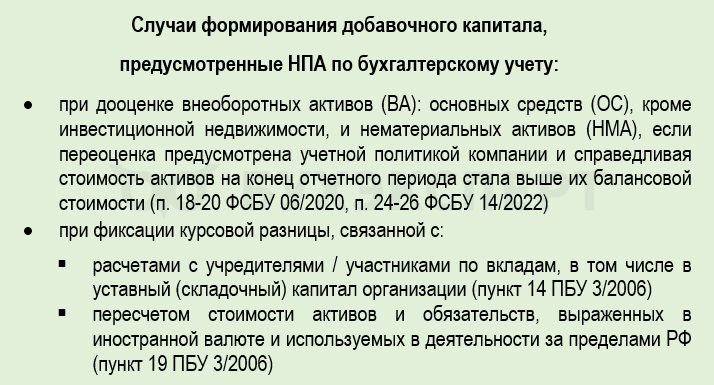

Когда формируется добавочный капитал

Формирование добавочного капитала по счетам учета законодательно определено в следующих случаях:

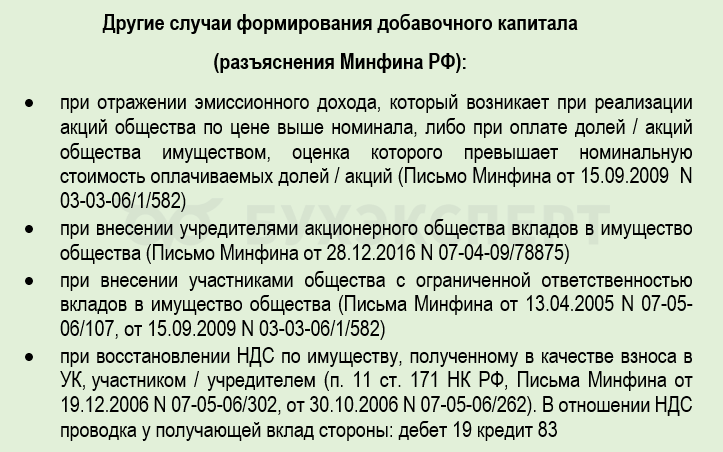

Отдельные случаи формирования добавочного капитала перечислены Минфином:

Пример 1

ООО «Развитие» по решению собственников увеличивает уставный капитал (УК) общества со 100 тыс. руб. до 200 тыс. руб. Оплата будет производиться за счет вклада нового участника. Устав общества допускает такую процедуру. Новый участник вносит вклад имуществом — оборудованием в согласованной участниками оценке 115 тыс. руб. Номинальная стоимость доли — 100 тыс. руб.

Записи в учете ООО «Развитие»:

- Дт 75.01 Кт 80.09 — 100 тыс. руб. — отражено увеличение УК общества на дату записи в ЕГРЮЛ о дате изменений УК

- Дт 08.04 Кт 75.01 «Расчеты с учредителями» — 115 тыс. руб. — оплата доли в УК имуществом

- Дт 75.01 Кт 83.09 – 15 тыс. руб. — отражен добавочный капитал в размере превышения стоимости вносимого в оплату УК имущества над номинальной стоимостью доли

Записи по счету 83 бухгалтер сделал на основании бухгалтерской справки.

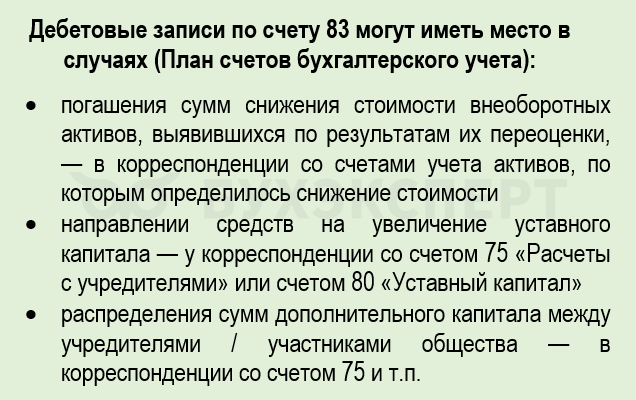

На что можно потратить добавочный капитал и как это оформить

Уменьшение суммы добавочного капитала (дебетовые обороты по счету 83) возможно в случаях, предусмотренных Планом счетов бухучета (Письмо Минфина от 08.07.2015 N 07-01-06/39234):

В ФСБУ 6/2020 и ФСБУ 14/2022 предусмотрен вариант единовременного списания сумм дооценки внеоборотных активов на счет неиспользованной прибыли, если имущество, по которому была зафиксирована дооценка, выбывает с баланса — Дт 83.01 Кт 84.01.

Пример 2

ООО «Лето» в 2026 году продает земельный участок первоначальной стоимостью 5 840 тыс. руб., по которому на 31.12.2025 проведена дооценка до справедливой стоимости 6 150 тыс. руб. Учетной политикой предусмотрено, что дооценка списывается единовременно при списании с баланса ОС (п. 20 ФСБУ 6/2020).

Факт дооценки объекта на 31.12.2025 бухгалтер отразил в учете следующей записью:

- Дт 01.01 Кт 83.01 — 310 тыс. руб. (6 150 тыс. руб. — 5 840 тыс. руб.)

На дату продажи объекта эта сумма списана с применением корреспонденции счетов:

- Дт 83.01 Кт 84.01 — 310 тыс. руб.

Минфин считает, что покрывать убытки прошлых лет за счет добавочного капитала в сумме дооценки, полученной в результате переоценки основных средств, нельзя (Письмо от 21.07.2000 N 04-02-05/2). При этом прямого запрета на такую операцию в законодательстве нет.

Другой вариант дебетовых оборотов по счету 83 вытекает из формулировок п. 14, 19 ПБУ 3/2006. Речь идет о курсовых разницах при расчетах в иностранной валюте в определенных случаях (раздел формирование добавочного капитала). Разницы бывают как положительные, так и отрицательные. Последние уменьшают добавочный капитал.

Добавочный капитал в отчетности

Добавочный капитал в отчетности отражается в разделе III «Капитал» бухгалтерского баланса с разбивкой по двум строкам (приложение 3 ФСБУ 4/2023):

- 1340 «Накопленная дооценка внеоборотных активов», прежнее наименование строки «Переоценка внеоборотных активов»

- 1350 «Добавочный капитал (без накопленной дооценки)», прежнее наименование «Добавочный капитал (без переоценки)»

В строку 1340 попадают суммы накопленной дооценки, связанные со внеоборотными активами (кредитовый остаток по субсчету 83.01), а по строке 1350 отражается добавочный капитал, не связанный с дооценкой внеоборотных активов.

Если какая-то из составляющих добавочного капитала, подлежащая отражению в балансе, представляет существенную сумму, она должна быть расшифрована в пояснениях либо путем внесения дополнительной строки в баланс. Данные о добавочном капитале отражаются также в отчете об изменениях капитала (приложение 6 ФСБУ 4/2023).

Компании, имеющие право на упрощенный учет и отчетность, все составные части капитала, включая добавочный капитал, отражают общей суммой по одной строке «Капитал» с расшифровкой существенных сумм (их изменений) в отчете об изменениях капитала или в пояснительной записке к бухгалтерской отчетности.

Кратко о добавочном капитале

- Добавочный капитал — часть собственного капитала компании, учитываемого по кредиту пассивного счета 83 с одноименным названием

- Формируется добавочный капитал в случаях, оговоренных законодательством: при дооценке внеоборотных активов, отражении в учете курсовой разницы (в случаях, прямо предусмотренных НПА по бухучету) и др.

- Уменьшить сумму добавочного капитала можно при списании с баланса стоимости внеоборотных активов (в части их дооценки), распределении добавочного капитала между участниками / акционерами, направлении на увеличение уставного капитала и некоторых других случаях

- Добавочный капитал отражают в разделе III «Капитал» бухгалтерского баланса с разбивкой по строкам 1340 и 1350, с расшифровкой сумм в пояснениях к бухгалтерской отчетности

См. также:

Если вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете