Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Долгосрочные обязательства являются для компании важным источником средств для приобретения внеоборотных активов и иных целей. Это обязательства с длительным сроком погашения. Рассмотрим, какие обязательства отражаются в балансе как долгосрочные и как их распределить по строкам баланса.

Содержание

Законодательные нормы

В пассиве бухгалтерского баланса обязательства отражаются с разбивкой на краткосрочные и долгосрочные в зависимости от сроков погашения (Приказ Минфина от 02.07.2010 N 66н). Долгосрочные обязательства — это обязательства, срок погашения которых превышает 12 месяцев после отчетной даты (п. 19 ПБУ 4/99).

Получите понятные самоучители 2026 по 1С бесплатно:

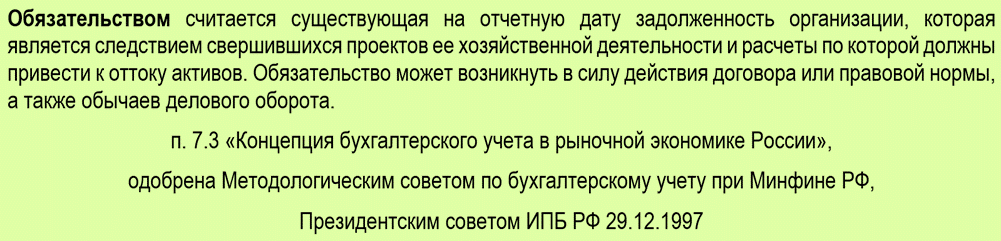

Для более детального понимания понятия «долгосрочные обязательства» расшифруем термин «обязательство».

Таким образом, долгосрочные обязательства в балансе — это совокупность долгов компании по уже свершившимся фактам хозяйственной жизни, срок погашения которых наступит более чем через год после отчетной даты. Погашение таких обязательств в будущем обычно приводит к оттоку активов.

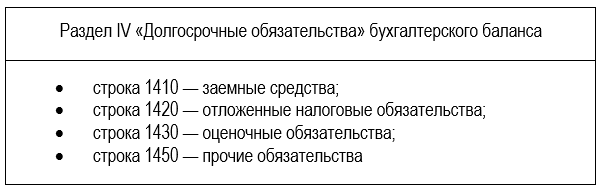

В балансе долгосрочные обязательства отражаются в разделе IV «Долгосрочные обязательства»:

Общая сумма долгосрочных обязательств (итог раздела IV баланса) представляется в строке 1400.

Долгосрочные обязательства в экономической литературе иногда именуют долгосрочными пассивами.

Виды долгосрочных обязательств

Расскажем подробнее о каждом виде долгосрочных обязательств, отражаемых в балансе по стр. 1410-1450.

В состав заемных средств (стр. 1410) включается сумма долгосрочных кредитов и займов, полученных компанией на длительный срок (более 12 мес.).

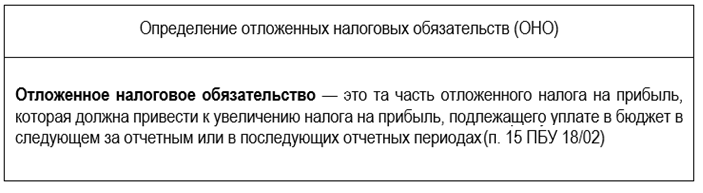

Отложенные налоговые обязательства (стр. 1420):

Такие обязательства есть в балансе компаний, применяющих ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций», утв. Приказом Минфина от 19.11.2002 N 114н. Прирост ОНО фиксируется по кредиту счета 77 «Отложенные налоговые обязательства», а кредитовое сальдо по этому счету на конец отчетного периода отражается в балансе по стр. 1420.

Оценочные обязательства (стр. 1430) — это суммы оценочных резервов, созданных на срок более года. Их особенность в сравнении с краткосрочными резервами — в балансе они отражаются по дисконтированной стоимости (п. 20 ПБУ 8/2010).

Такие оценочные обязательства учитываются по кредиту счета 96 «Резервы предстоящих расходов».

Подробнее о дисконтировании рассказываем в статье Дисконтирование — что это, по каким формулам считать и как использовать показатель

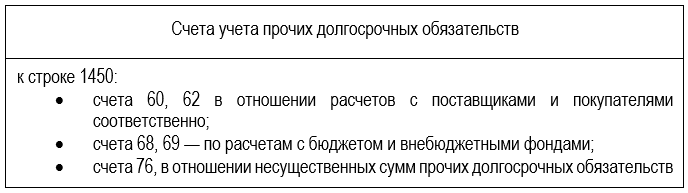

Прочие долгосрочные обязательства (стр. 1450) — это долгосрочные обязательства, не попавшие в выше рассмотренные строки — например, налоговые обязательства, по которым получена отсрочка, несущественные суммы прочих долгосрочных обязательств.

Например, в эту строку попадают кредитовые остатки по следующим счетам учета:

Пример

Компания получила отсрочку по налоговым обязательствам на 2,5 года. В какой строке балансе и в какой сумме отразить задолженность по налогам, по которой получена отсрочка?

Обязательства отражаются в стр. 1450 в составе прочих долгосрочных обязательств на протяжении действия отсрочки, если такие условия прописаны в учетной политике по бухгалтерскому учету.

При этом возможен и вариант отражения таких обязательств в составе прочих краткосрочных обязательств в разделе V баланса, если до окончания срока действия договора остается менее года.

Долгосрочные пассивы в финансовом анализе

Данные раздела IV «Долгосрочные обязательства» баланса используются в коэффициентном анализе при расчете:

- коэффициента автономии (отношение собственного капитала (раздел III баланса) к общей сумме пассивов баланса). Если величина коэффициента укладывается в установленные организацией нормативные значения, наличие долгосрочных обязательств можно считать положительным моментом;

- финансовой устойчивости — в составе совокупного заемного капитала: как долгосрочного, так и краткосрочного;

- коэффициентов, учитывающих исключительно долгосрочные обязательства. Например, коэффициента покрытия долгосрочных обязательств, определяемого как отношение чистого прироста свободных средств к величине платежей по долгосрочным обязательствам.

Возможные плюсы от наличия долгосрочных обязательств:

- их стоимость в момент получения может быть значительно ниже, нежели в момент оплаты;

- они могут быть приравнены к собственным средствам;

- с учетом инфляции просматривается дополнительная выгода в наличии таких обязательств;

- наличие долгосрочных обязательств помогает получить дополнительный капитал для развития организации.

Но некоторые обязательства могут сыграть в минус:

- бывают ситуации, требующие их скорейшего погашения, что в свою очередь может повлечь рост аналогичных обязательств, причем по более высоким ценам;

- в некоторых случаях (при наличии задолженностей, нереальных к взысканию) придется часть обязательств отразить в расходах (списать), что отрицательно скажется на чистой прибыли организации;

- значительный объем долгосрочных обязательств может снижать оборотный капитал, так как приходится тратить ежемесячно значительные суммы на внесение платы за полученные средства в виде процентов и аналогичных платежей;

- может быть значителен риск невозврата кредитов и займов, в т. ч. повышенная вероятность банкротства.

Для снижения рисков, связанных со значительными объемами долгосрочных обязательств, следует:

- уделять постоянное внимание планированию денежных потоков;

- изыскивать новые разнообразные источники финансирования;

- своевременно погашать долг по долгосрочным заимствованиям;

- изучать и использовать методы управления рисками, например, использовать страхование;

- проводить другие аналогичные процедуры.

Кратко о долгосрочных обязательствах в балансе

- Долгосрочные обязательства в балансе — это набор показателей, по которым заинтересованные пользователи оценивают объемы долгов компании, срок погашения которых наступает не ранее чем через 12 мес. после отчетной даты.

- В состав долгосрочных обязательств включаются долгосрочные заемные средства, долгосрочные оценочные обязательства, отложенные налоговые обязательства и прочие долгосрочные обязательства.

- В балансе эти обязательства отражаются по строкам 1410, 1420, 1430 и 1450.

См. также:

Если вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете