Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Правильная организация бухгалтерского учета — основа успешного бизнеса. Без этого сложно контролировать финансы, анализировать результаты работы, формировать достоверную отчетность. Расскажем о целях и задачах бухучета, способах и принципах его организации в компании.

Содержание

- Что такое бухгалтерский учет и для чего он нужен

- Как организовать бухучет в компании

- Когда возможен упрощенный бухгалтерский учет

- Технология обработки учетной информации: от первичного документа до отчетности

- Как решать разногласия по ведению бухгалтерского учета

- Кратко об организации бухгалтерского учета

Что такое бухгалтерский учет и для чего он нужен

Организации бухгалтерского учета в компаниях, работающих на территории РФ, посвящен отдельный нормативный акт — Федеральный закон от 06.12.2011 N 402-ФЗ«О бухгалтерском учете».

Получите понятные самоучители 2026 по 1С бесплатно:

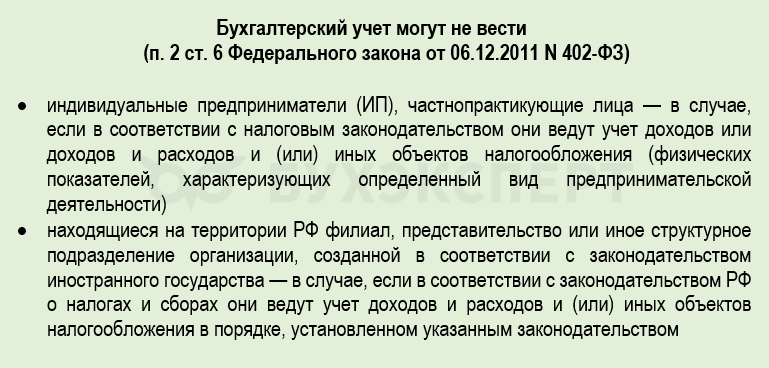

Бухгалтерский учет обязаны вести все организации. Индивидуальные предприниматели (ИП) и обособленные подразделения иностранных организаций, ведущие деятельность в России, при определенных условиях могут бухучет не вести:

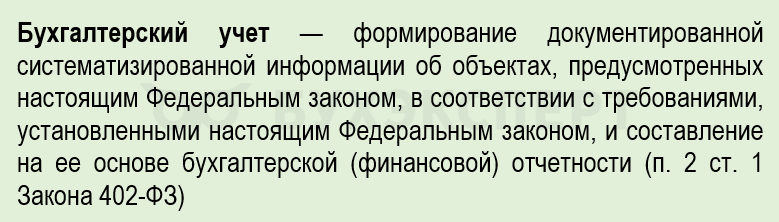

Основная цель бухгалтерского учета — непрерывное, документально обоснованное отражение объектов на счетах бухгалтерского учета и составление достоверной отчетности.

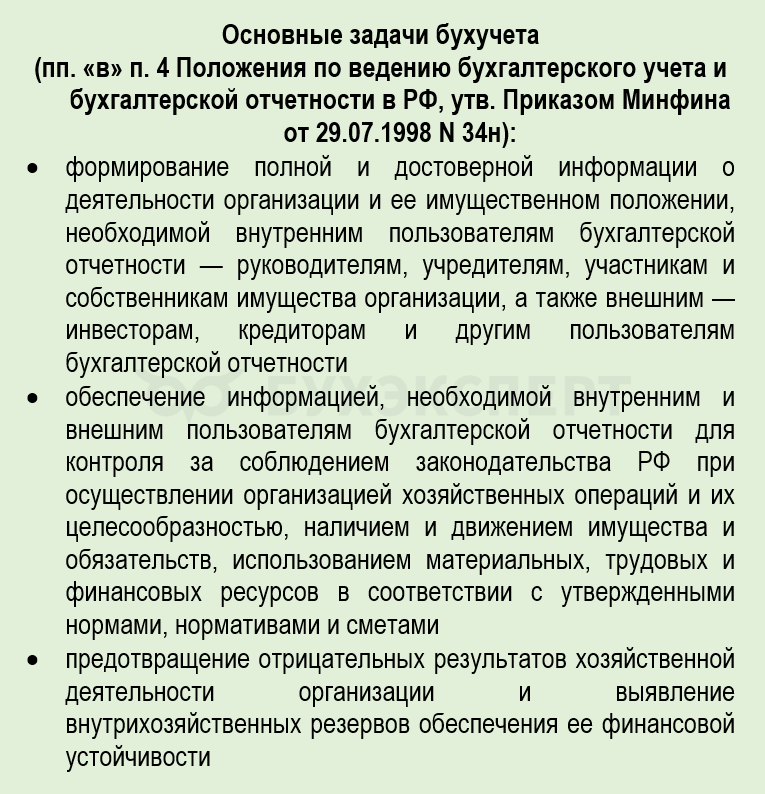

Перечислим основные задачи бухгалтерского учета:

Основные задачи БУ могут быть разбиты на более мелкие, охватывающие отдельные аспекты бухгалтерской работы. Например, при осуществлении внутреннего контроля совершаемых фактов хозяйственной жизни перед бухгалтерской службой могут ставиться задачи (ст. 19 Закона N 402-ФЗ):

- организации и осуществления внутреннего контроля

- оценки потенциальных рисков, в том числе риска искажения данных бухгалтерского учета и отчетности

- осуществления плановых контрольных мероприятий, в том числе документарных проверок

- другие аналогичные

Как организовать бухучет в компании

При постановке бухучета в компании необходимо исходить из основных принципов, закрепленных в Законе N 402-ФЗ:

- бухгалтерский учет ведется непрерывно с даты государственной регистрации компании до даты прекращения деятельности в результате реорганизации или ликвидации

- ответственность за организацию бухучета и соблюдение законодательства несет руководитель организации (п. 6 Положения 34н)

- в целях организации бухучета руководитель обязан выбрать один из возможных вариантов: возложить ведение учета на себя или на главного бухгалтера / иное должностное лицо либо заключить договор об оказании услуг по ведению бухгалтерского учета

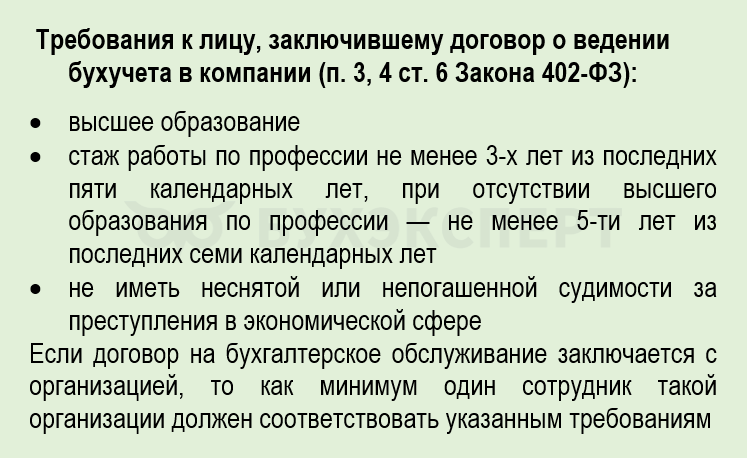

Особые требования закон предъявляет в определенных случаях к лицам, ответственным за ведение учета. К лицу, заключившему договор о ведении бухучета, предъявляются те же требования, что и к лицам, ответственным за ведение учета в публичных акционерных обществах и некоторых других организациях (п. 3, 4 ст. 6 Закона N 402-ФЗ):

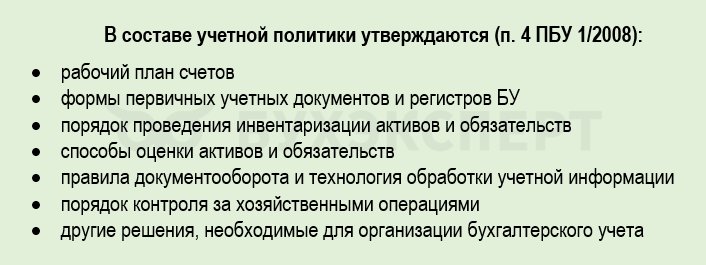

Для постановки бухучета компания разрабатывает учетную политику исходя из своей структуры, отраслевой принадлежности и других особенностей деятельности. Учетную политику утверждает руководитель.

Учетная политика компании должна обеспечивать (п. 6 ПБУ 1/2008):

- полноту отражения данных — ФХЖ отражаются без пропусков

- своевременность отражения данных — отражение ФХЖ в том отчетном периоде, к которому они относятся

- осмотрительность — большая готовность к признанию в БУ расходов и обязательств, нежели доходов и активов

- непротиворечивость — данные не противоречат друг другу, они взаимоувязаны

- приоритет содержания перед формой — ФХЖ отражаются, прежде всего, исходя из их экономического содержания

- рациональное ведение бухучета — исходя из условий хозяйствования, величины компании, соотношения затрат на формирование информации о конкретном объекте бухгалтерского учета и полезности (ценности) этой информации

Если нужно, компания дополнительно разрабатывает другие локальные нормативные акты (ЛНА): Положение об оплате труда / премировании, Положение о командировках и другие. При разработке ЛНА следует руководствоваться нормативными документами: Законом от 06.12.2011 N 402-ФЗ, федеральными стандартами по бухгалтерскому учету, Положением о ведении бухучета, утв. Приказом Минфина от 29.07.1998 N 34н и другими.

Когда возможен упрощенный бухгалтерский учет

Требование к бухгалтерскому учету возрастают, а с введением новых ФСБУ и значительно усложняются. При этом стандарты содержат преференции в части упрощения учета и отчетности — например, для малого бизнеса.

Право на упрощенный бухучет имеют (п. 4 ст. 6 Закона N 402-ФЗ):

- некоммерческие организации (НКО)

- субъекты малого предпринимательства (СМП)

- организации-участники проекта «Сколково»

Компании, имеющие право на упрощенный учет и решившие им воспользоваться, могут (Информация Минфина N ПЗ-3/2024):

- сокращать количество синтетических счетов бухгалтерского учета в рабочем плане счетов

- применять упрощенные регистры бухгалтерского учета либо вести учет без использования регистров

- использовать кассовый метод учета доходов и расходов

- признавать коммерческие и управленческие расходы в себестоимости проданных продукции, товаров, работ, услуг полностью в отчетном году их признания в качестве расходов по обычным видам деятельности

- признавать все расходы по займам прочими расходами

- отражать исправления ошибок БУ (даже существенных) в составе прочих доходов / расходов в периоде обнаружения ошибки

- применять преференции, предусмотренные стандартами бухгалтерского учета (ФСБУ и ПБУ) в полной мере или выборочно

Применяемые способы упрощения учета и отчетности отражаются в учетной политике.

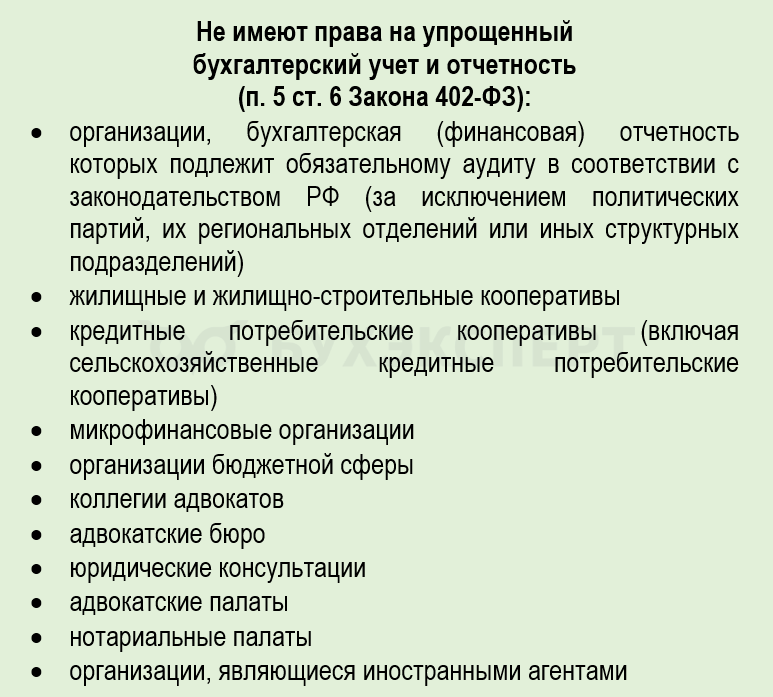

В законе также приведен список субъектов, которым не разрешается применять упрощенные способы ведения бухгалтерского учета:

Технология обработки учетной информации: от первичного документа до отчетности

Способы ведения бухгалтерского учета закрепляются в УП с соблюдением общего правила: если бухгалтерский стандарт содержит несколько способов ведения учета, выбирается наиболее подходящий для компании способ.

Бухгалтерский учет охватывает все объекты бухгалтерского учета, ведется сплошным методом. При этом следует соблюдать общие принципы:

- непрерывность — предполагается, что организация будет продолжать деятельность в обозримом будущем, нет намерения ликвидации (п. 2.2 Информации Минфина N ПЗ 3/2024)

- достоверность — факты хозяйственной жизни (ФХЖ) отражаются без пропусков и искажений, отчетность составляется с соблюдением НПА по бухучету

- денежное измерение (объекты бухучета подлежат денежному измерению — ст. 12 Закона N 402-ФЗ)

- периодичность составления отчетности (периодическое обобщение данных) — составление БФО регулярно, за определенные периоды. Как минимум, каждый год

Как решать разногласия по ведению бухгалтерского учета

При возникновении разногласий по отражению в бухгалтерском учете / отчетности отдельных моментов между руководителем и главным бухгалтером / лицом ответственным за бухгалтерский учет (п. 8 ст. 7 Закона N 402-ФЗ):

- окончательное решение предпринимает руководитель

- при наличии письменного приказа руководителя работник выполняет приказ, ответственность при этом ложится на руководителя

Пример

На конец 2025 года бухгалтер ООО «Воздух» формирует резерв в 100% (согласно положениям УП) в отношении сомнительной задолженности, которая с большой долей вероятности не будет погашена (контрагент на грани банкротства). Сумма задолженности существенна, руководитель советует бухгалтеру не отражать формирование резерва, так как сумма резерва значительно уменьшит показатель прибыли в отчете о финансовых результатах.

Если бухгалтер, не возражая, уберет проводку по созданию резерва, он поступит в разрез с требованиями НПА по бухгалтерскому учету, отчетность будет недостоверной.

Компания вправе закрепить в ЛНА порядок действий в случае таких разногласий. Например, прописать, что бухгалтер оформляет служебную (докладную) записку, а ФХЖ отражает в учете / отчетности после получения письменного решения руководителя.

Письменные указания главбуха по оформлению ФХЖ обязательны для всех сотрудников компании (п. 3 ст. 9 Закона N 402-ФЗ).

Кратко об организации бухгалтерского учета

- Основная цель бухгалтерского учета — непрерывное, документально обоснованное отражение объектов счетах бухгалтерского учета и составление достоверной бухгалтерской отчетности

- Вести бухгалтерский учет обязаны все организации. ИП от бухучета освобождены, если ведут учет доходов (расходов), других объектов налогообложения по правилам налогового учета

- Для постановки бухучета компания разрабатывает учетную политику исходя из своей структуры, отраслевой принадлежности и других особенностей деятельности. Учетную политику утверждает руководитель

См. также:

- Кто обязан вести бухгалтерский учет

- Ответственный за организацию бухгалтерского учета

- Функции главного бухгалтера

- Упрощенная форма ведения бухгалтерского учета

- Кто имеет право на упрощенный бухгалтерский учет и отчетность по упрощенной форме

- Методические материалы Минфина РФ «Существенность в бухгалтерском учете»

Если вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете