Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Перечень объектов бухгалтерского учета закреплен в законе N 402-ФЗ. Расскажем, что включено в этот перечень, в чем состоят отличительные особенности объектов бухучета, по каким принципам они отражаются в учете.

Содержание

Нормативное регулирование

Разобраться с понятием «объекты бухгалтерского учета» помогут следующие законодательные источники:

Получите понятные самоучители 2026 по 1С бесплатно:

- Концепция бухгалтерского учета в рыночной экономике России от 29.12.1997

- п. 4.3, 4.4 Концептуальных основ финансовой отчетности от 08.11.2018

- ст. 5 Федерального закона «О бухгалтерском учете» от 06.12.2011 N 402-ФЗ

- ПБУ 1/2008 «Учетная политика»

- Федеральные стандарты в отношении отдельных объектов бухгалтерского учета

Определение и классификация объектов БУ

Расшифровки термина «объект бухгалтерского учета» в нормативно-правовых актах (НПА) нет.

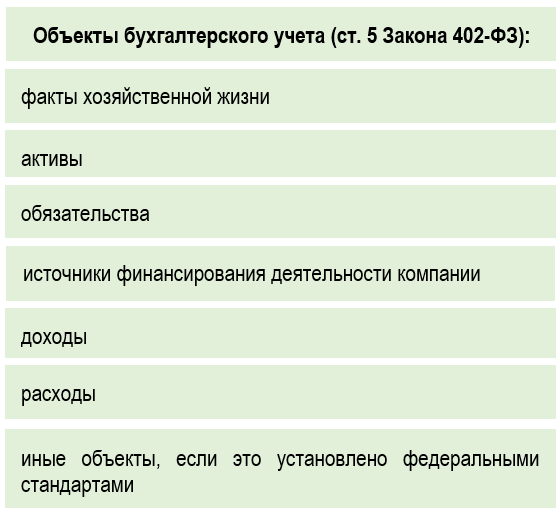

Перечень объектов бухучета приведен в Законе N 402-ФЗ:

Остановимся на отдельных элементах этого списка.

В законе N 402-ФЗ расшифровано, что такое факт хозяйственной жизни (ФХЖ):

В процессе хозяйственной деятельности совершаются сделки (например, заключаются договоры между контрагентами на поставку товаров, выполнение работ, услуг и т. д.), наступают определенные события (к примеру, компания получает убыток в результате пожара), совершаются разнообразные операции (по перечислению оплаты поставщику, начислению зарплаты сотрудникам и т. д.).

Сделки, события и операции признаются ФХЖ, если они влекут или могут повлечь изменения в финансовом положении компании, составе / стоимости активов и пассивов, движении денежных средств и т. п.

ФХЖ оформляются первичными учетными документами и фиксируются в учете.

Следующая группа объектов бухучета — активы (ОС, НМА, запасы, денежные средства и т. д.). Это контролируемые компанией объекты бухучета, которые появились в результате определенных действий в прошлом и способны принести компании экономические выгоды в будущем. Различают оборотные и внеоборотные активы.

Обязательства — еще одна группа объектов бухгалтерского учета. По п. 3.7 Концепции бухучета обязательством признается существующая на отчетную дату задолженность компании, которая появилась в результате свершившихся хозяйственных действий, расчеты по которой должны привести к оттоку активов.

К объектам бухучета также относят:

- доходы — приток экономических выгод в результате поступления активов или погашения обязательств, увеличивающих капитал организации

- расходы — уменьшение экономических выгод в результате выбытия активов или возникновения обязательств, снижающих капитал организации

Оценка объектов бухгалтерского учета

Федеральные стандарты содержат общий подход к оценке объектов бухгалтерского учета. Так, активы оцениваются:

- в момент признания (первоначальная оценка)

- в дальнейшем (последующая оценка)

Первоначальная оценка активов осуществляется, например, в момент принятия к учету. Для капитальных вложений в ОС и НМА, запасов первоначальная стоимость в общем случае формируется в сумме фактических затрат. Если какие-либо затраты учесть нельзя, это прописывается в стандарте.

Последующая оценка проводится на конец отчетного периода. В учетной политике организации прописывается способ отражение актива: по балансовой или переоцененной стоимости.

В стандартах могут содержаться преференции для компаний с упрощенным учетом и отчетностью. Например, такие компании имеют право отражать в отчетности ОС по балансовой стоимости, не проводить проверку актива на обесценение.

В действующих стандартах способы оценки пассивов различаются, как различаются сами пассивы. В качестве примера можно привести ПБУ 3/2006 по учету активов и пассивов в валюте. Стандартом установлены правила пересчета дебиторской и кредиторской задолженности, выраженной в иностранной валюте, в рубли, установлены сроки пересчета (на дату операции и дату отчетности), некоторые другие моменты.

Бухгалтерский учет объектов БУ

Несмотря на разнородность, учет и отражение в отчетности объектов бухучета ведется с соблюдением общих принципов (п. 3 ст. 6, п. 3 ст. 10, ст. 12, п. 1 ст. 13 Закона N 402-ФЗ):

- непрерывность — объекты БУ отражаются в учете с даты регистрации компании до ее закрытия

- двойная запись — учет ведется посредством двойной записи на счетах БУ

- денежное выражение — объекты БУ фиксируются на счетах учета в денежной оценке (валюте РФ)

- достоверность — данные учета и отчетности должны достоверно отражать состояние объектов БУ в соответствии с НПА по бухгалтерскому учету

Особенности учета отдельных объектов БУ устанавливаются федеральными стандартами. Если стандарта нет, следует руководствоваться общими подходами, предусмотренными Законом N 402-ФЗ, Планом счетов и Инструкцией по его применению, утв. Приказом Минфина от 31.10.2000 N 94н, учетной политикой организации.

В случаях, когда стандарт в отношении отдельных объектов учета есть, положения Плана счетов вторичны, т. е. применяются в части, не противоречащей положениям федерального стандарта (Разъяснение БМЦ Р-150/2023-КпР «Нормативная основа Плана счетов»).

Примеры классификации и учета объектов БУ

Рассмотрим примеры оценки и учета объектов БУ.

Пример 1

ООО «ТЕХНОМИР» имеет право на упрощенный учет и отчетность. Общество приобрело товары для перепродажи. Приобретенные товары отвечают классификационным признакам стандарта ФСБУ 5/2019 «Запасы». Отражая в учете поступление товаров, их последующее движение, бухгалтер руководствуется положениями учетной политики, например:

- затраты по заготовке и доставке товаров до основного склада учитывает в стоимости товаров на счете 41

- в оптовой и в розничной торговле отражает товары по фактической себестоимости

- по ней же оценивает товары на отчетную дату

- проверку на обесценение не проводит

- при выбытии оценивает товары по методу ФИФО

Пример 2

ООО «УСПЕХ» не имеет права на упрощенный учет и отчетность. При формировании первоначальной стоимости капитальных вложений в нее включает оценочное обязательство по будущему демонтажу ОС и восстановлению окружающей среды (пп. «ж» п. 10 ФСБУ 26/2020). Такое обязательство — объект бухгалтерского учета. Задача бухгалтера в этом случае: определить сумму предполагаемых будущих расходов на демонтаж и отразить их в составе обязательств (п. 15 ПБУ 8/2010).

Кратко об объектах бухучета

- К объектам бухгалтерского учета относят факты хозяйственной жизни, активы, обязательства, собственный капитал компании, доходы, расходы и т. д.

- Оценка объектов бухучета проводится в соответствии с нормами федеральных стандартов, при отсутствии стандарта — по общими правилам ведения бухгалтерского учета, положениям учетной политики компании

- Учет объектов БУ ведется с соблюдением основных принципов ведения бухгалтерского учета

См. также:

Если вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете