В финансовом анализе капитал компании принято разделять на основной и оборотный. В бухгалтерском балансе строк с такими названиями нет. Расскажем, чем основной капитал отличается от оборотного, что в него входит и для чего проводят его анализ.

Содержание

Основной капитал компании: понятие, состав, отличие от оборотного капитала

Расшифруем основные термины:

- оборотный капитал — это имущество компании, используемое в обычной деятельности в течение периода менее 12 месяцев или производственного цикла (запасы, денежные средства и т. п.)

- основной капитал — это часть активов компании, которая участвует в производственном процессе на протяжении длительного времени (более года), их стоимость переносится на себестоимость продукции частями в течение нескольких периодов (основные средства, НМА и т. д.)

Деление капитала на основной и оборотный тождественно делению активов в бухгалтерском балансе на внеоборотные и оборотные.

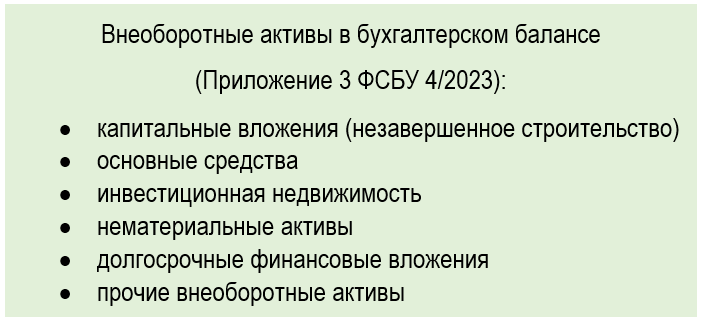

Можно сказать, что основной капитал в балансе отображен в составе внеоборотных активов:

Структура основного капитала зависит от специфики деятельности компании / специфики производства.

Краткое и емкое определение основному капиталу дал основоположник экономической теории А. Смит: «основной капитал — это капитал, не вступающий в процесс обращения и остающийся в руках владельцев».

Получите понятные самоучители 2026 по 1С бесплатно:

Он выделял следующие элементы основного капитала:

- машины и орудия (оборудование)

- хозяйственные постройки для производства (здания и сооружения)

- мелиорацию земель (А. Смит ставил сельское хозяйство выше промышленности)

- полезные способности членов общества (навыки и умения)

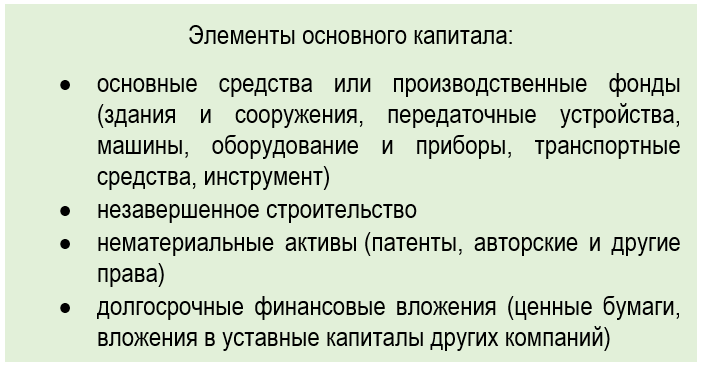

В современной экономической теории выделяют такие основные составляющие основного капитала:

Основной капитал в учете и отчетности

Понятия «основной капитал» и «внеоборотные активы» в широком смысле тождественны. В их состав входят: основные средства, незавершенное строительство, долгосрочные финансовые вложения, прочие внеоборотные активы.

Анализ основного капитала — это, прежде всего, анализ основных средств, а уже во вторую очередь — анализ прочих внеоборотных активов.

Нормативной основой учета внеоборотных активов являются действующие стандарты:

- ФСБУ 26/2020 (по капитальным вложениям)

- ФСБУ 6/2020, 25/2019 (по основным средствам)

- ФСБУ 14/2022 (по НМА)

- ПБУ 19/02 (по финансовым вложениям)

Если у бухгалтера возникают вопросы по учету внеоборотных активов, не рассмотренные в стандартах, можно воспользоваться разъяснениями Бухгалтерского методологического центра (БМЦ) или саморегулируемой организации аудиторов Ассоциация «Содружество» (СРО ААС).

Правила отражения внеоборотных активов в бухгалтерской отчетности рассматриваются в соответствующих стандартах учета активов. К примеру, в отношении прочих внеоборотных активов рекомендации даны в пп. «е» п. 69 ФСБУ 4/2023:

- в составе строки «прочие внеоборотные активы» может приводиться общей суммой информация об отдельных объектах бухучета, если информация о каждом объекте несущественна

- данные строки при этом детализируются в пояснениях к бухгалтерской отчетности

Что дает анализ основного капитала

В процессе анализа основного капитала проводится:

- изучение состава, эффективности использования основных средств / фондов компании

- исследование динамики движения основных фондов, их технического состояния и обновления

- расчет влияния факторов на эффективность использования основного капитала и выявление резервов улучшения финансового состояния компании

Например:

- определяются доли внеоборотных активов и основных средств в общих активах компании

- в отношении ОС отдельно анализируются:

- доля активной части ОС

- коэффициенты износа и годности

- коэффициенты обновления и выбытия

- рентабельность

- фондоотдача

- фондоемкость

- другие аналогичные

Такой анализ позволяет оценить, насколько эффективно используются основные средства, проанализировать их загрузку, спрогнозировать потребность в замене производственного оборудования.

Отдельно рассматривается инвестиционная привлекательность вложений в основной капитал. Инвестиции в основной капитал важны для развития компании, так как позволяют улучшать технологические процессы, более эффективно организовывать производство и т. п. (например, анализируется эффективность инвестиционных проектов в отношении инвестиционной недвижимости).

См. также:

Кратко об основном капитале

- Основной капитал компании — это капитал, инвестированный во внеоборотные активы (в основные средства, НМА, долгосрочные финансовые вложения и т. д.)

- Структура основного капитала зависит от специфики деятельности компании / специфики производства

- Главное отличие основного капитала от оборотного: основной капитал переносит свою стоимость на продукцию частями на протяжении периода более года, оборотный — в пределах года или производственного цикла

См. также:

Если вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете