Зарабатывая на процентах по выданным займам или перекупая чужие долги, важно грамотно отражать эти операции в учете. Без досконального знания ПБУ 19/02 здесь не обойтись. Расскажем, как применять стандарт с разбором практических ситуаций.

Содержание

Поступление актива

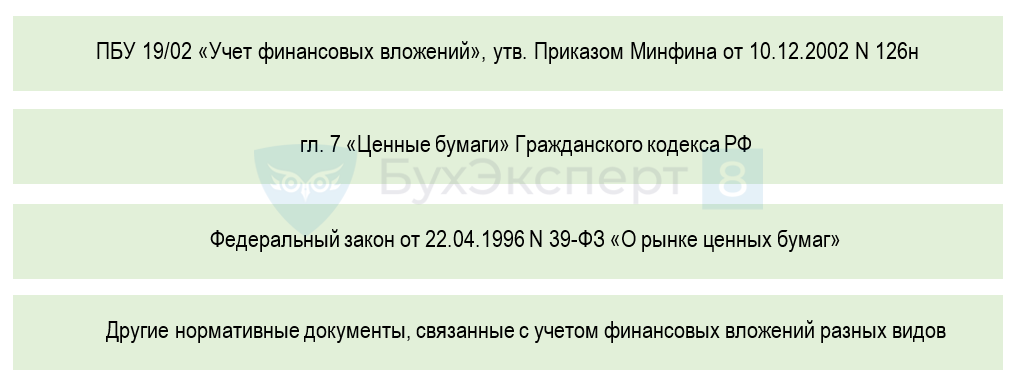

Нормативная база по учету финансовых вложений (ФВ) включает:

Какой нормативный документ применять вместе со стандартом, зависит от того, что за актив требуется отразить в учете.

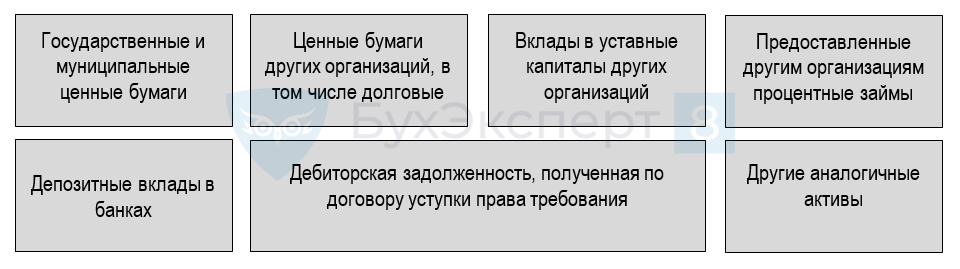

Виды финансовых вложений (п. 3 ПБУ 19/12)

Получите понятные самоучители 2026 по 1С бесплатно:

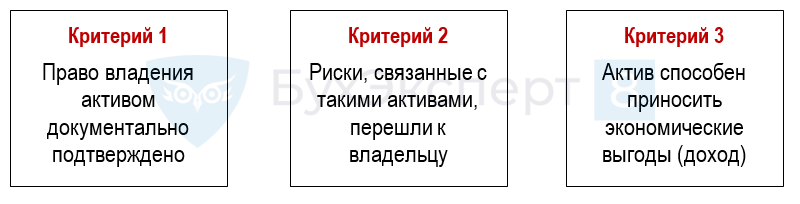

Этот перечень не является закрытым. Чтобы включить актив в группу финансовых вложений, требуется проверка его на соблюдение ряда критериев.

Критерии признания финансовых активов

Критерии должны выполняться одновременно.

Критерии должны выполняться одновременно.

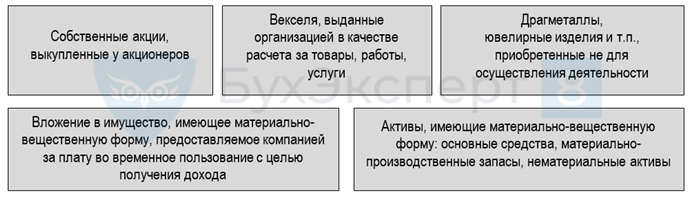

Чтобы провести верную классификацию, недостаточно проверить актив на соответствие критериям. Необходимо дополнительно свериться со стандартом — там обозначен список активов, соответствующих критериям, но не относящихся к финансовым вложениям:

Что не относится к финансовым вложениям

В хозяйственной деятельности компаний встречается немало ситуаций, когда бухгалтеру сложно понять только из положений стандарта, можно ли классифицировать тот или иной актив в качестве финансового вложения, например, беспроцентный заем. Рассмотрим одну из таких ситуаций.

В хозяйственной деятельности компаний встречается немало ситуаций, когда бухгалтеру сложно понять только из положений стандарта, можно ли классифицировать тот или иной актив в качестве финансового вложения, например, беспроцентный заем. Рассмотрим одну из таких ситуаций.

|

Ситуация |

Решение |

| Компания «А» выдала компании «Б» беспроцентный заем. Вправе ли компания «А» классифицировать выданный заем в качестве финансового вложения? | Нет, беспроцентный заем нельзя признать финансовым вложением.

Компания, выдавшая заем, не будет получать доход (проценты), то есть не соблюдается предусмотренный ПБУ 19/02 критерий по будущим доходам. Беспроцентный заем компания-займодавец отражает на счетах расчетов, например, по дебету счета 76.05 «Расчеты с прочими поставщиками и подрядчиками» либо 76.09 «Прочие расчеты с разными дебиторами и кредиторами» |

Как поставить финвложения на учет

Первое, с чем требуется определиться,— что считать единицей финансовых вложений? Ответ на вопрос дает стандарт:

В зависимости от характера финансовых вложения, порядка их приобретения и использования единицей финансовых вложений может быть серия, партия и т.п. однородная совокупность финансовых вложений (п. 5 ПБУ 19/02 «Учет финансовых вложений»).

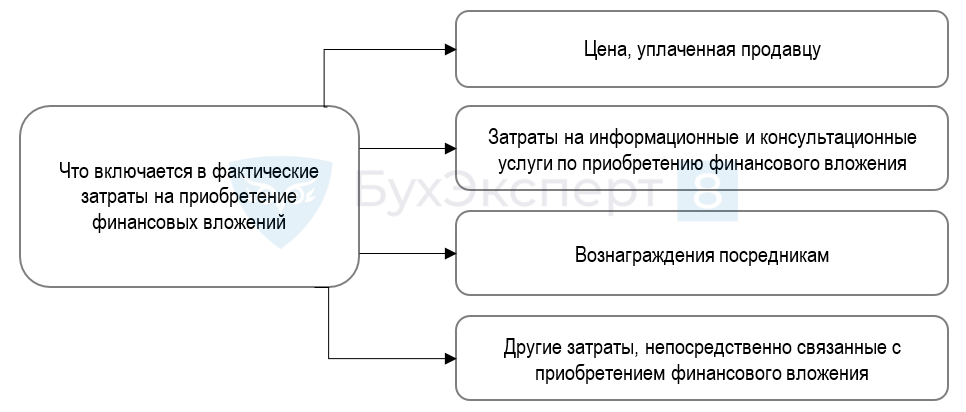

Затем требуется правильно сформировать первоначальную стоимость актива.

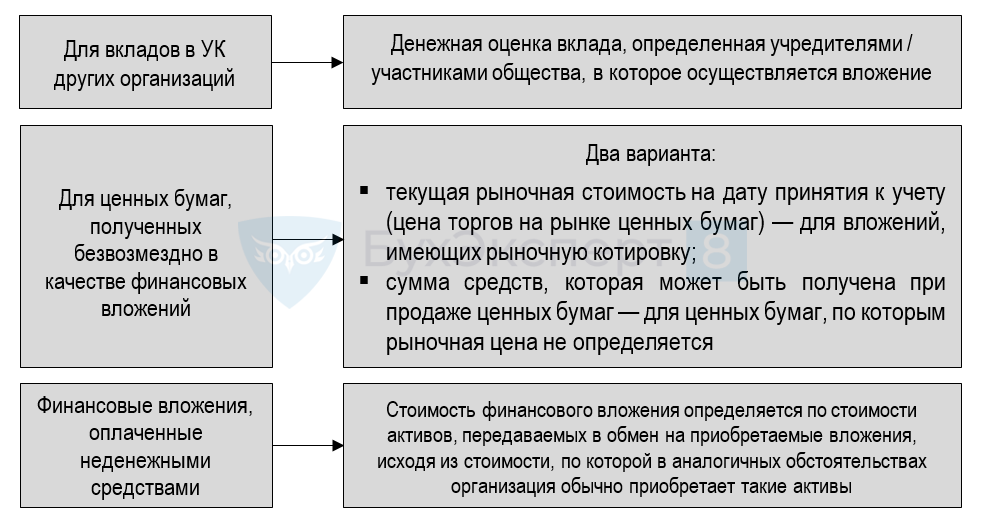

Для разных видов активов предусмотрены свои правила определения первоначальной стоимости:

Для разных видов активов предусмотрены свои правила определения первоначальной стоимости:

Особенности определения первоначальной стоимости финансового вложения

Следующий важный этап — контроль за дальнейшим изменением стоимости актива. Схема действий зависит от того, можно ли определить его текущую рыночную стоимость.

|

Возможность определения рыночной стоимости / особенности для отдельных видов ФР |

Отражение в бухгалтерской (финансовой) отчетности (БФО) |

|

Существует возможность |

По текущей рыночной стоимости, после корректировки оценки на предыдущую отчетную дату. Корректировку можно проводить ежемесячно/ежеквартально. Разница между оценкой на текущую и прошлую отчетную даты отражается в составе финансовых результатов |

|

Нет возможности |

По первоначальной стоимости |

|

Долговые ЦБ (бумаги, покупка которых дает владельцу (инвестору) возможность получать стабильный доход в виде процентов (выплат купонов) либо единовременную выплату в виде дисконта (разницы между ценой покупки бумаги и ее номинальной стоимостью), рыночная стоимость которых не определяется) |

Варианты:

|

Разберем практическую ситуацию:

|

Ситуация |

Решение |

|

Облигация, не имеющая рыночной котировки, приобретена по цене выше номинала — за 520 тыс. руб., в том числе накопленный купонный доход (НКД) – 2 тыс. руб., номинальная стоимость 500 тыс. руб. Купонный доход – исходя из ставки 10% годовых. В какой сумме отразить вложение на счете 58, если до конца погашения – год, а УП предусмотрено доведение стоимости долговых ценных бумаг до номинальной, НКД не включается в первоначальную стоимость финансового вложения? Провести расчет и отражение ежемесячной корректировки первоначальной стоимости с целью доведения стоимости до номинальной, начислить процентный доход. |

Учет таких активов производится на субсчете 58.02 «Долговые ценные бумаги» по первоначальной стоимости – 518 тыс. руб. (520 тыс. руб. — 2 тыс. руб.) Дебет 58.02 Кредит 76.05 – 518 000,00 руб. НКД в стоимость не включается, учитывается, например, на счете 76.09: Дебет 76.09 Кредит 76.05 – 2 000 руб. На конец первого полного месяца владения облигацией, например, на 31.08.2024, сумма корректировки (518 000 руб. – 500 000 руб.) / 365 дн. * 31 дн. = 1 528,77 руб. Дебет 91.02 Кредит 58.02 – 1 528,77 руб. Начислен процентный доход 500 000 руб. * 10% / 365 дн. * 31 дн. = 4 246, 58 руб. Дебет 76.05 Кредит 91.01 – 4 246,58 руб. |

Компании, которым по закону можно вести учет в упрощенном порядке, могут:

- все финансовые вложения учитывать по первоначальной стоимости, прописав такой порядок в учетной политике;

- не проверять эти активы на обесценение.

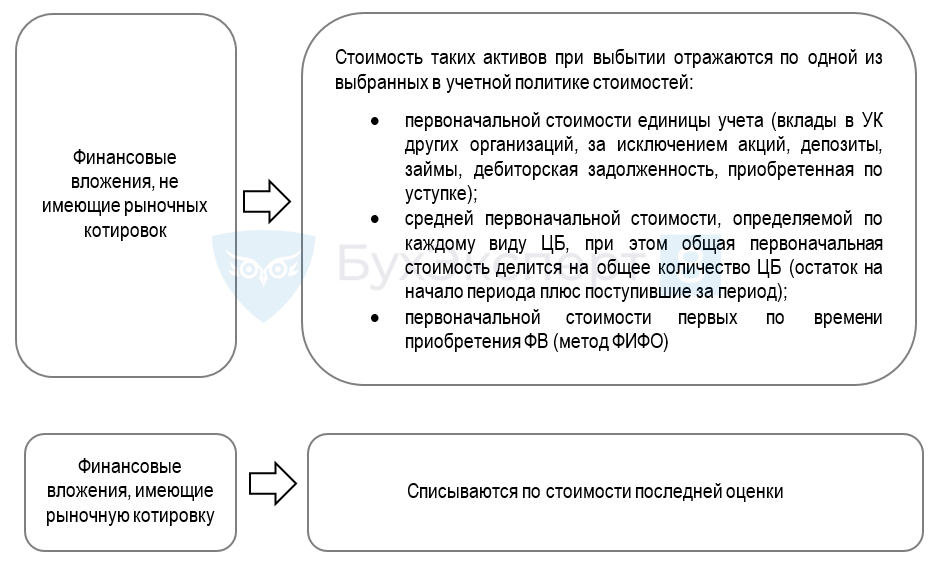

Отражение выбытия

Финансовые вложения выбывают по-разному: компания может их продать за определенную денежную сумму, передать безвозмездно или в оплату уставного капитала других организаций, иными способами.

Что учесть в этой процедуре:

Актив потерял в цене: что предписывает стандарт

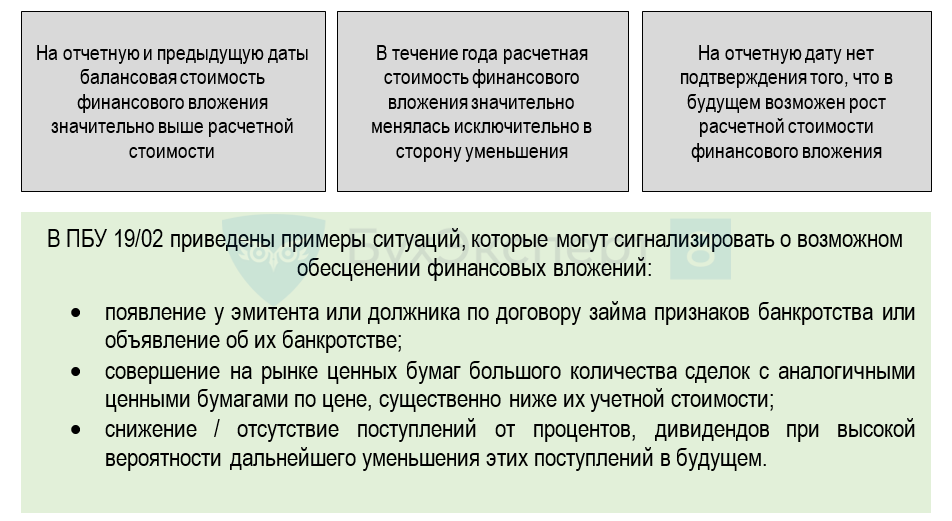

При потере в цене финансового вложения, по которому не определяется рыночная стоимость, ПБУ 19/02 предписывает признать обесценение, определить расчетную стоимость вложений. При этом стандартом не расписан порядок таких процедур. Компании придется его разработать, утвердить и применять.

Признаки и примеры обесценения финансовых вложений

Проверка на обесценение проводится не реже раза в год, перед составлением БФО.

Если значительное снижение стоимости актива зафиксировано, компания формирует резерв на сумму разницы между балансовой и расчетной стоимостью активов (счет 59 «Резервы под обесценение финансовых вложений»).

Рассмотрим еще одну практическую ситуацию:

|

Ситуация |

Решение |

| У ООО «Движение» в составе финансовых вложений учитывается вклад в уставный капитал сторонней организации ООО «Мотор» в сумме оплаты доли 125 тыс. руб. Эта сумма соответствует номинальной стоимости доли.

На конец 2024 года чистые активы ООО «Мотор» составили отрицательную величину. ООО «Движение» — субъект малого предпринимательства, имеет право на упрощенный учет и отчетность, проверку на обесценение провод раз в год, перед составлением БФО. Как отразится в учете обесценение финансового вложения? |

Так как активы организации-эмитента ООО «Мотор» достигли отрицательной величины, это говорит о наличии убытков и, с высокой долей вероятности, о риске банкротства.

ООО «Движение» создает резерв под обесценение в размере номинальной стоимости доли: Дебет 91.02 Кредит 59 – 125 000 руб. |

В БФО стоимость обесцененных вложений указывается как разница между балансовой (первоначальной) стоимостью и величиной резерва на обесценение.

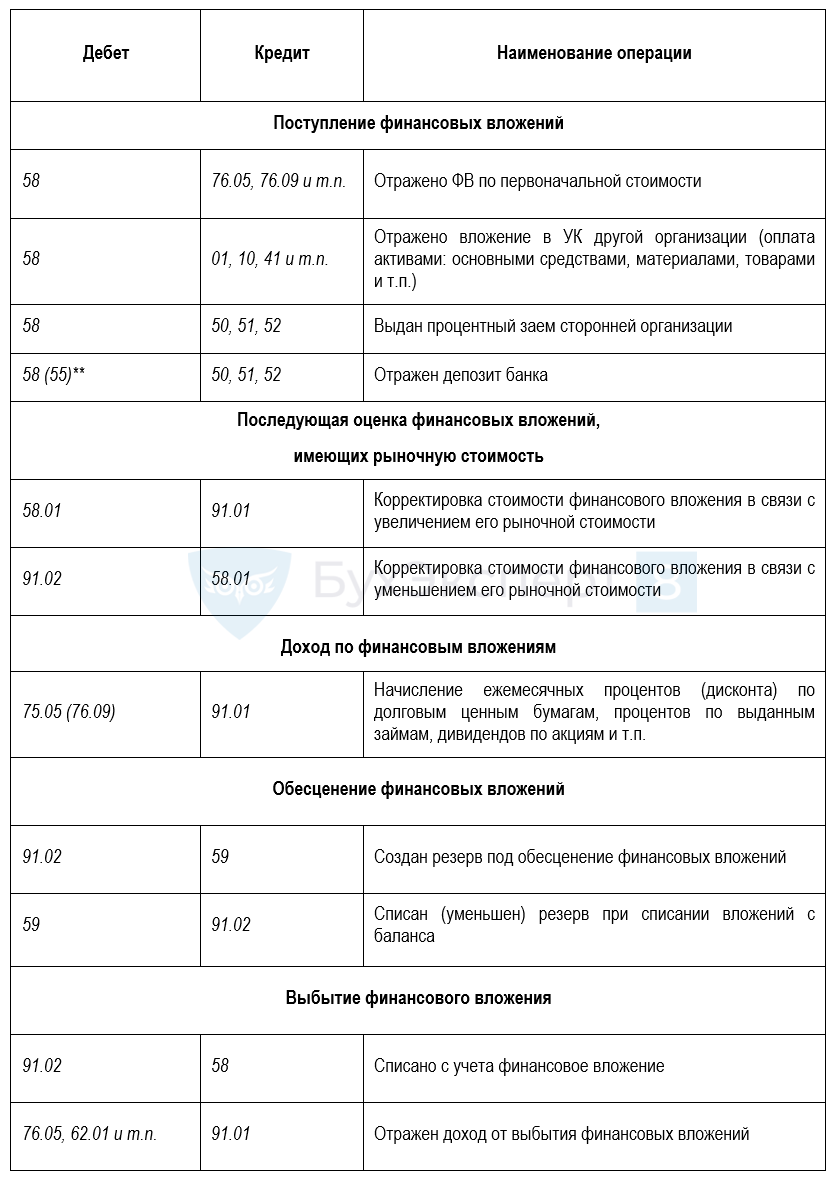

Основные проводки

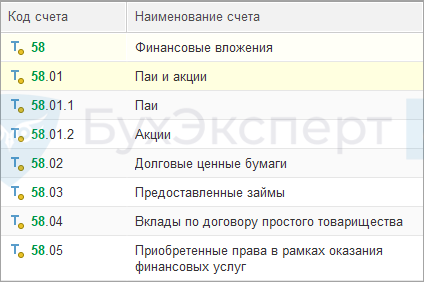

В программе 1С для учета финансовых вложений предусмотрено несколько субсчетов:

Наиболее часто встречающиеся проводки по учету данного вида активов приведены в таблице:

** счет учета определяется в УП организации.

Кратко о нормах ПБУ 19/02 работают на практике

- На всех этапах «жизни» финансового вложения (при поступлении в компанию, формировании его достоверной стоимости в последующем, при выбытии) требуется соблюдать предписания ПБУ 19/02 и иных сопутствующих нормативных документов.

- Компании, которым разрешено вести учет в упрощенном порядке, могут:

- все финансовые вложения учитывать по первоначальной стоимости, закрепив такой порядок в учетной политике;

- не проверять эти активы на обесценение.

- Проверка финвложения на обесценение проводится не реже раза в год, перед составлением отчетности.

- В бухотчетности стоимость обесцененных вложений указывается как разница между балансовой (первоначальной) стоимостью и величиной резерва на обесценение.

См. также:

Если вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете