Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

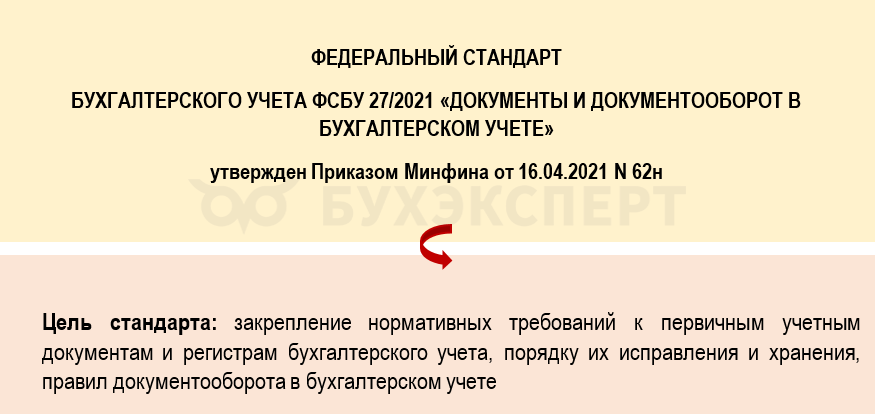

Среди стандартов бухгалтерского учета ФСБУ 27 абсолютный новичок. До него требования к документам и документообороту тоже существовали, но не системно — разрозненно в различных НПА, а часто не были официально закреплены. Познакомимся детальнее со стандартом.

Содержание

- Назначение и структура ФСБУ 27

- Требования к периодичности оформления документа и его реквизитам

- Требования стандарта к системе регистров БУ

- Что такое оправдательный документ по ФСБУ 27

- Исправление документов БУ

- Что сказано в стандарте о хранении документов

- Как применять стандарт более эффективно

- Кратко о ФСБУ 27/2021

Назначение и структура ФСБУ 27

Визитная карточка обязательного к применению ФСБУ 27/2021:

Получите понятные самоучители 2026 по 1С бесплатно:

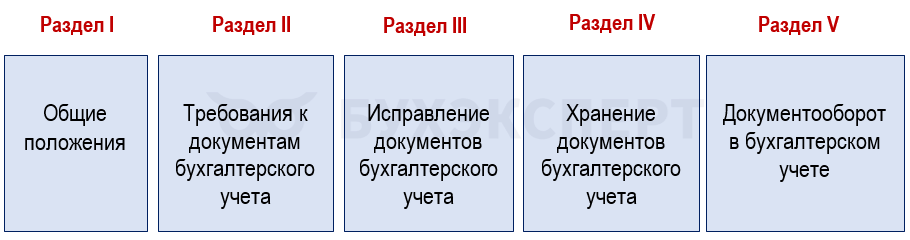

В его составе 5 разделов:

Расскажем детальнее об основных положениях стандарта.

Требования к периодичности оформления документа и его реквизитам

Не стоит заблуждаться в том, что все требования к документам БУ можно найти исключительно в ФСБУ 27:

Фактически бухгалтеру потребуется учесть и другие НПА по БУ — к примеру, требование п. 4, 8 ПБУ 1/2008 «Учетная политика организации» о необходимости утвердить применяемые формы первички в составе учетной политики или иным распорядительным документом.

В тексте стандарта установлены требования в отношении документов БУ и учетных регистров, которые можно разделить на группы:

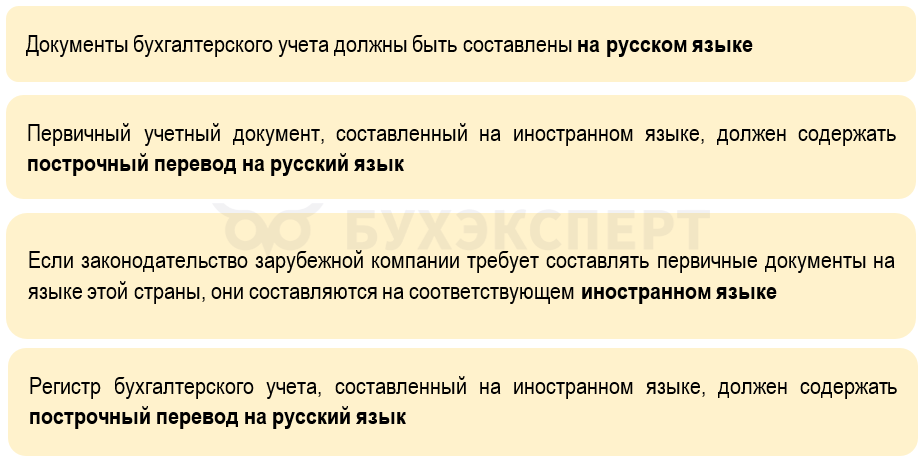

Язык оформления

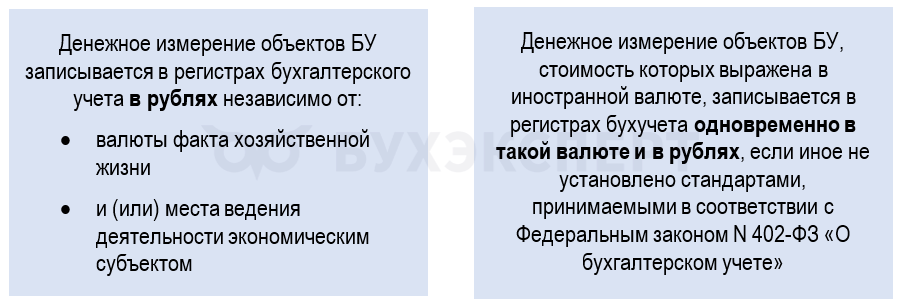

Денежное измерение объектов БУ

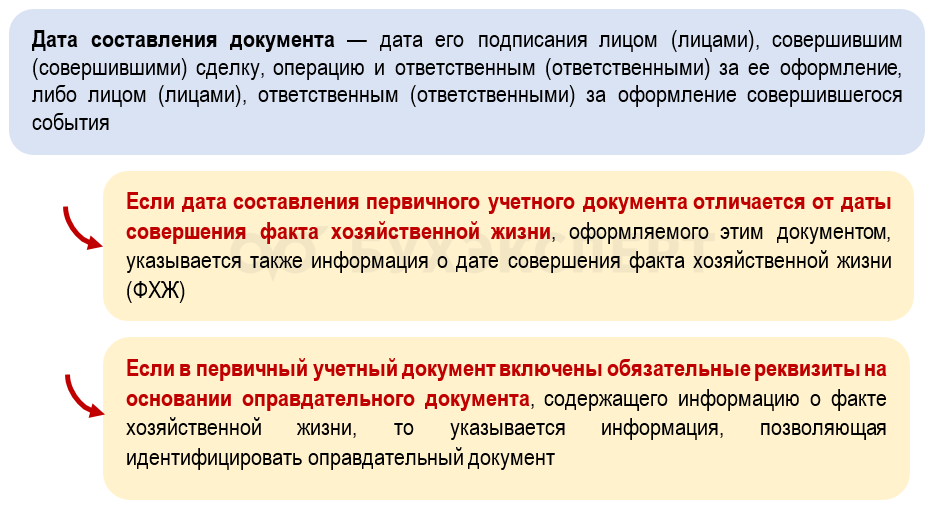

Дата документа

Стандартом определено, что считать датой при заполнении предусмотренного законом о бухучете обязательного реквизита «дата составления документа» (п. 2 ст. 9 Закона N 402-ФЗ):

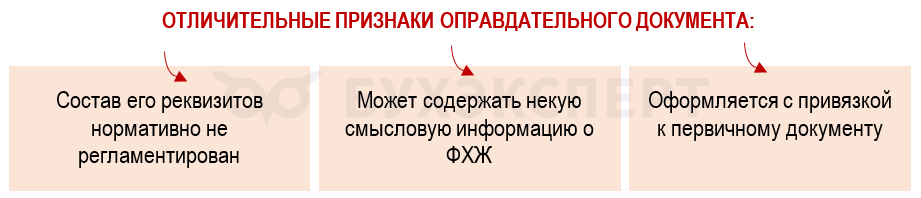

Стандарт ввел новый термин «оправдательный документ», который ранее не упоминался в НПА по бухгалтерскому учету. В отличие от первичного, оправдательный документ не оформляет ФХЖ, а лишь содержит о нем определенную информацию. К примеру, авансовый отчет является первичным документом, а приложенные к нему квитанции, чеки и иные бумаги — оправдательными.

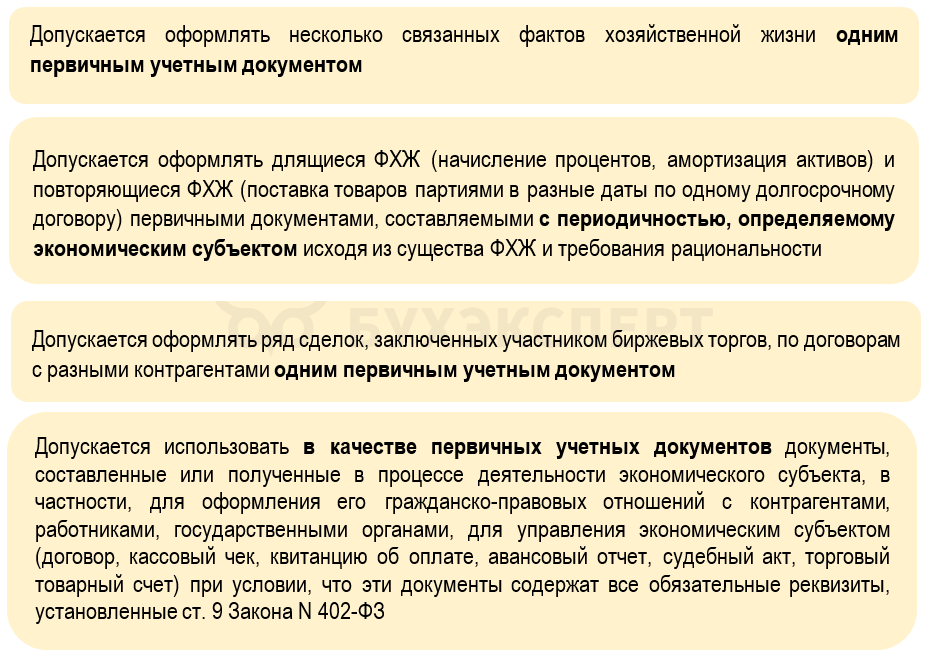

Количество и периодичность

Стандарт устанавливает специальные правила по оформлению нескольких связанных, длящихся и повторяющихся ФХЖ.

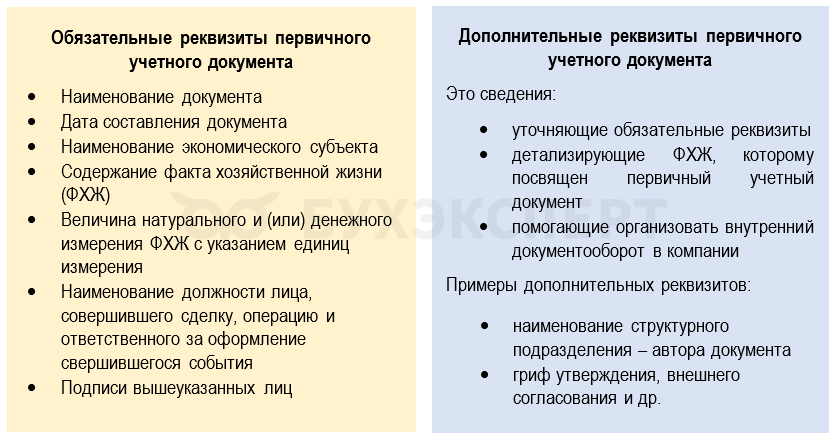

Состав реквизитов

Стандарт не содержит списка обязательных реквизитов первичного документа, но допускает возможность включения в первичный документ дополнительных реквизитов.

Перечень обязательных реквизитов закреплен в ч. 2 ст. 9 Федерального закона N 402-ФЗ.

Подписание

Подписание

ФСБУ 27 не содержит конкретного указания на профессии и должности лиц, имеющих право подписи документов БУ, но определяет основное правило:

Перечень лиц, имеющих право подписания документов бухгалтерского учета, устанавливается руководителем экономического субъекта (п. 16 ФСБУ 27/2021).

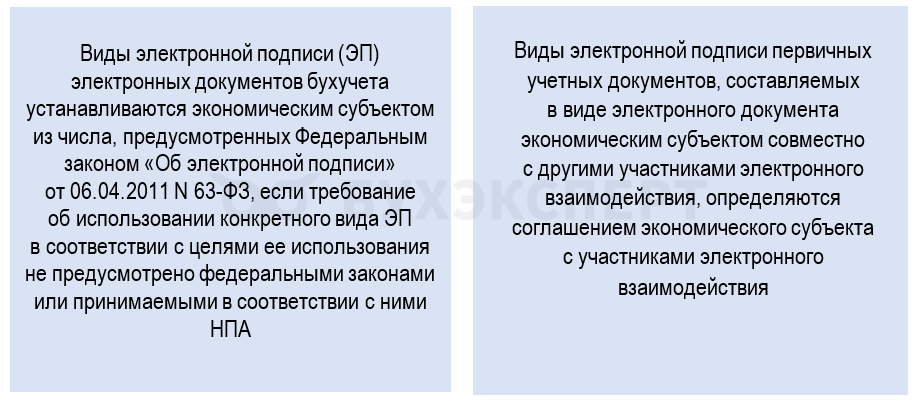

Специальные правила установлены стандартом в отношении видов электронной подписи для электронной первички:

Таким образом, стандарт делегирует компании и ее контрагентам принятие решений по отдельным важным вопросам подписания документов бухучета.

Иные требования

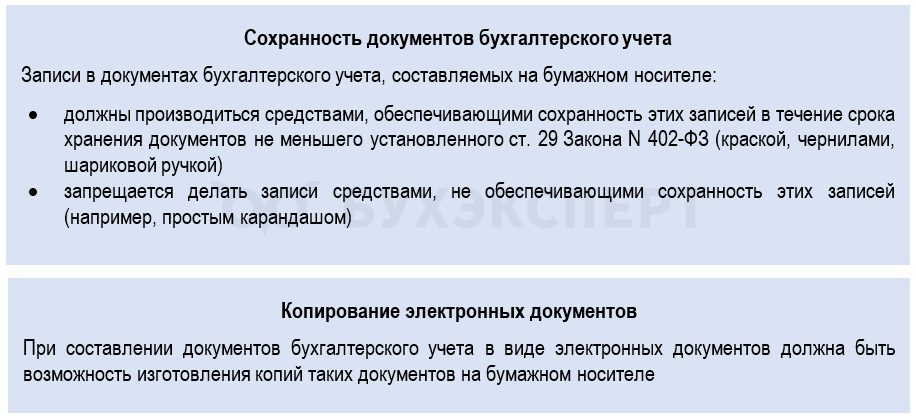

В стандарте закреплены другие важные аспекты составления бухгалтерской первички — какими средствами заполнять документы, чтобы обеспечить сохранность внесенной в документ информации, а также затронуты вопросы копирования документов.

В стандарте сформулирован основной принцип принятия документа к учету:

Экономический субъект должен обеспечить однократность принятия к бухгалтерскому учету первичного учетного документа (п. 15 ФСБУ 27/2021).

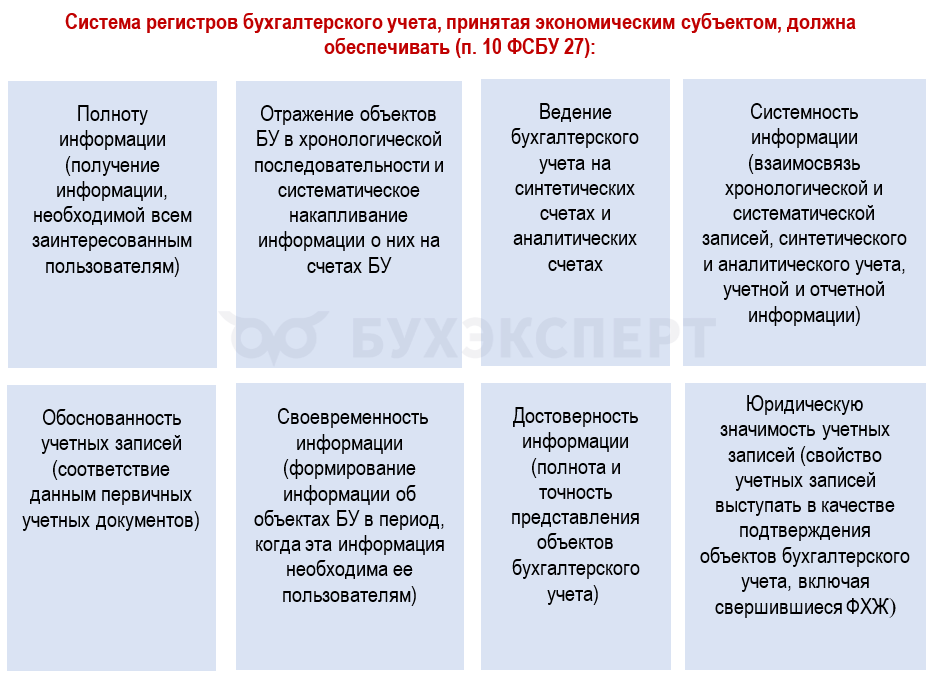

Стандарт не обошел вниманием и регистры бухгалтерского учета, предусмотрев для них отдельные требования.

Требования стандарта к системе регистров БУ

Термин «регистр бухгалтерского учета» стандарт не расшифровывает. Нет официального определения и в Законе N 402-ФЗ. В иных источниках по БУ можно встретить обрывочные сведения по этому понятию:

Назначение регистров бухгалтерского учета — систематизация и накопление информации из принятых к учету первичных документов для отражения на учетных счетах и в отчетности (п. 19 Положения, утв. Приказом Минфина от 29.07.1998 N 34н).

В качестве регистров БУ могут выступать книги (журналы), карточки и т. д., в том числе заполняемые в электронном виде.

Регистрам БУ в законе о бухучете посвящена отдельная статья 10, в которой закреплено главное требование:

Данные, содержащиеся в первичных учетных документах, подлежат своевременной регистрации и накоплению в регистрах бухгалтерского учета (п. 1 ст. 10 Федерального закона от 06.12.2011 N 402-ФЗ).

Стандарт дополняет нормы закона о бухучете списком требований к системе регистров БУ.

Стандарт определяет, что правильность отражения объектов БУ в учетных регистрах обеспечивают лица, их составившие и подписавшие.

Что такое оправдательный документ по ФСБУ 27

Стандарт ввел в официальный оборот термин «оправдательный документ».

Оправдательный документ — это документ, содержащий информацию о факте хозяйственной жизни (пп. «в» п. 8 ФСБУ 27/2021).

Пример: оформление авансового отчета (это первичный документ) с приложением к нему оправдательных документов, подтверждающих расходы командировочного сотрудника.

Отдельные оправдательные документы могут быть самостоятельными первичными документами или полноценно заменять первичку (договор, судебный акт и др.).

Рассматривая технологию отнесения документа к категории оправдательных, следует руководствоваться Информационным сообщением Минфина от 10.06.2021 N ИС-учет-33.

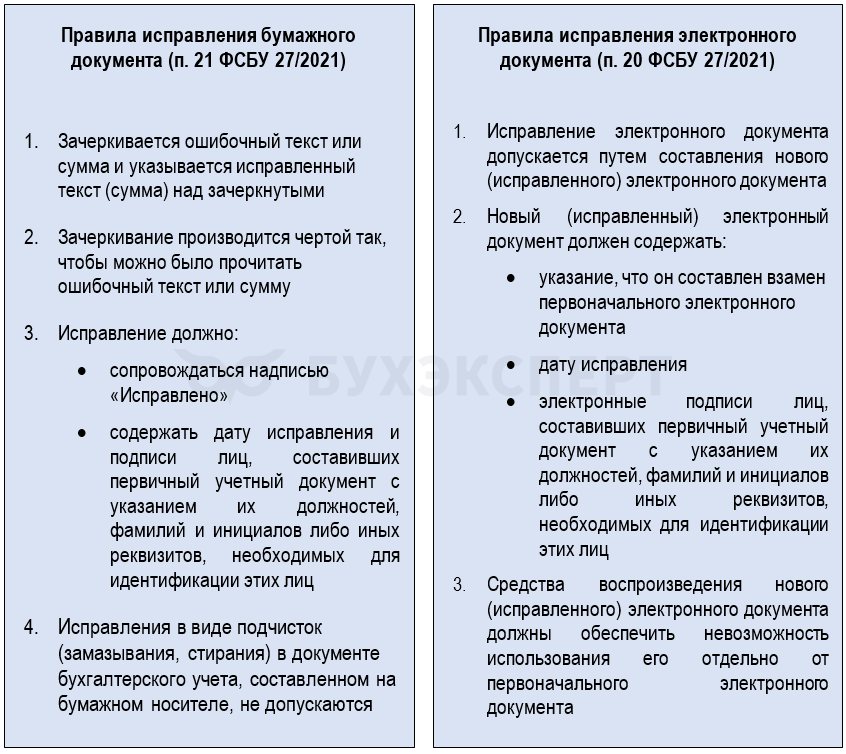

Исправление документов БУ

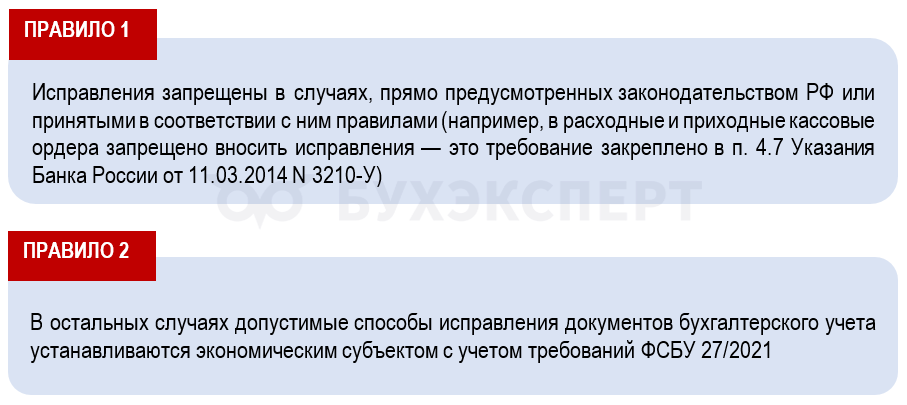

В части исправлений документов бухгалтерского учета стандарт устанавливает такие правила:

Основное требование: исправлять нужно так, чтобы ошибочные и исправленные данные были ясны, а само исправление можно было идентифицировать с помощью указанной в документе даты исправления и подписи ответственных лиц с указанием их должностей и инициалов.

Технология внесения исправлений имеет свои особенности в зависимости от формы документа: бумажного или электронного.

В стандарте также описан порядок исправления регистров БУ, в том числе путем внесения исправительной записи по счетам учета. Исправительную запись делают по принципу «сторно» (указание суммы со знаком минус) или по принципу «дополнительной записи» (на сумму, дополняющую сумму ошибочной записи до правильной величины).

Как внести исправления в документах: нормативные правила, особенности, образцы

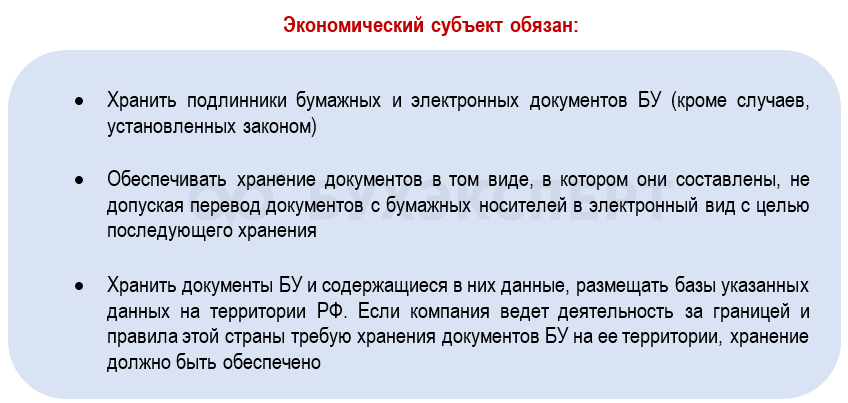

Что сказано в стандарте о хранении документов

В разделе стандарта, посвященному хранению документов бухгалтерского учета, перечислены следующие обязанности:

В особом порядке обеспечивается доступ к документам и регистрам БУ — по правилам, установленным экономическим субъектом, и с обязательным информированием главного бухгалтера (или иного лица, на которого возложено ведение бухгалтерского учета).

Если документы БУ утрачены (пропали, испорчены или уничтожены в результате непредвиденных обстоятельств) и их использование невозможно, необходимо принять все возможные меры по их восстановлению.

Правила хранения бухгалтерских документов

Как применять стандарт более эффективно

Работать с бухгалтерскими документами и организовывать их документооборот основываясь только на нормах ФСБУ 27/2021 не получится. В стандарте нет нормативной основы работы с документами: основных определений, классификации документов и описания их структуры.

Более эффективно применять стандарт в совокупности с новым ГОСТ Р 7.0.8-2025 «Делопроизводство и архивное дело. Термины и определения», утв. Приказом Росстандарта от 28.01.2025 N 30-ст, введен в действие с 01.03.2025.

ГОСТ определяет документооборот, документирование и использование документов в деятельности компании как составные элементы делопроизводства. Если ФСБУ 27 детализирует бухгалтерский документооборот, то ГОСТ Р 7.0.8-2025 содержит его концептуальное описание.

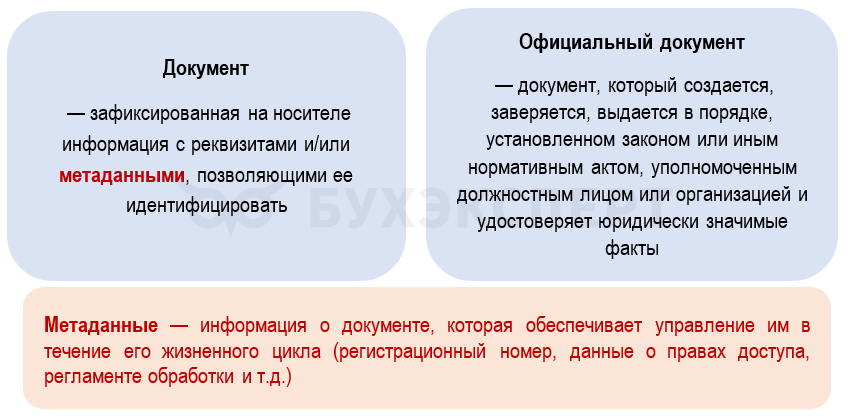

Новый ГОСТ поможет бухгалтеру отличить обычный документ от официального:

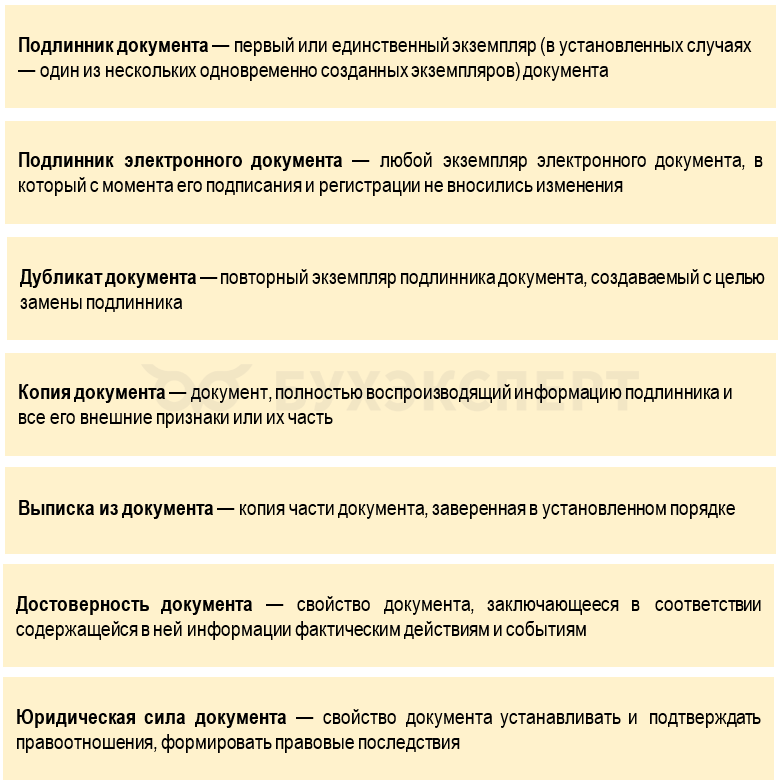

ГОСТ содержит краткие определения, помогающие разобраться в особенностях классификации документов:

Короткие формулировки ГОСТа помогут бухгалтеру правильно истолковать важные понятия, связанные с оформлением документов. В отличие от обязательного ФСБУ 27, ГОСТ носит рекомендательный характер. Однако его применение помогает единообразно и системно подходить к оформлению документов, позволяет получать на выходе документы, к которым контролерам будет сложно предъявить претензии, а компании поможет выстроить качественный и эффективный документооборот.

Кратко о ФСБУ 27/2021

- ФСБУ 27 применяют коммерческие компании с 2022 года в обязательном порядке

- Стандарт содержит требования к документам и регистрам бухгалтерского учета, а также описывает порядок их хранения и внесения исправлений

- Применять ФСБУ 27/2021 рекомендуем вместе с ГОСТ Р 7.0.8-2025, введенным в действие с 01.03.2025, — это позволит единообразно и системно подходить к оформлению документов, повысит их качество и поможет выстроить эффективный документооборот

См. также:

Если вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете