Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Задумали глобальную реконструкцию производства или обнаружили существенную ошибку в учете? Загляните в календарь — такие события в определенный промежуток времени могут по-особому оцениваться и отражаться в учете и отчетности. Разберемся, что такое события после отчетной даты и какие правила к ним применяются.

Содержание

- Событие после отчетной даты — это что?

- Почему возникают события после отчетной даты

- Две группы событий после отчетной даты

- Правила по оценке и отражению событий после отчетной даты

- Как выявить существенное событие после отчетной даты

- Схема: как отражать событие после отчетной даты в отчетности

- Примеры событий после отчетной даты

- Кратко о событии после отчетной даты

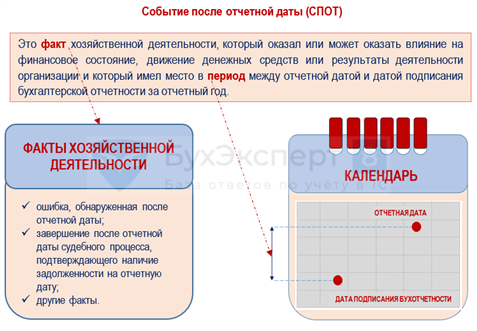

Событие после отчетной даты — это что?

Определение дано в п. 3 ПБУ 7/98 «События после отчетной даты», утв. Приказом Минфина от 25.11.1998 N 56н:

Получите понятные самоучители 2026 по 1С бесплатно:

Наиболее часто встречающиеся в хозяйственной жизни компаний событий после отчетной даты (СПОД): объявление годовых дивидендов, формирование резервного фонда, получение после отчетной даты информации о невозможности взыскания оплаты с контрагента и т. д.

Компания обязана оценивать весь спектр событий, возникающих после отчетной даты, — как благоприятные, так и неблагоприятные события.

Учетная политика по представлению бухгалтерской отчетности (ФСБУ 4/2023)

Почему возникают события после отчетной даты

На подготовку годовой отчетности закон отводит 3 месяца после окончания отчетного года (ч. 2 ст. 18 Федерального закона от 26.12.2011 N 402-ФЗ, ч. 2 пп. 5 п. 1 ст. 23 НК РФ). Составленной отчетность считается на дату подписания (ч. 8 ст. 13 Федерального закона N 402-ФЗ), а представленной — на дату отправки в ГИРБО.

Этот временной промежуток значителен и в нем могут происходить события, способные существенно влиять на деятельность компании и принятие управленческих решений. События квалифицируют как СПОД, если они произошли между двумя датами:

- Дата 1 — отчетная дата (окончание отчетного периода);

- Дата 2 — дата подписания (представления) бухотчетности.

Такие события должны отражаться в учете и отчетности (или только в пояснениях к бухотчетности), иначе такая отчетность не будет отвечать требованию достоверности и способна ввести в заблуждение собственников и иных заинтересованных пользователей.

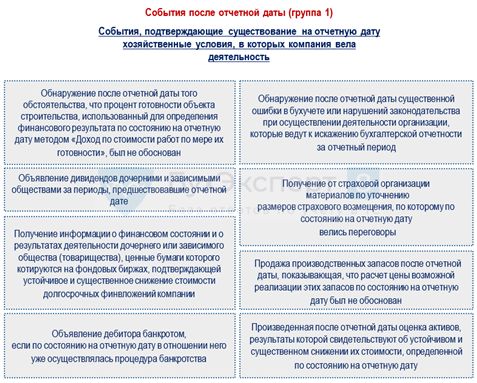

Две группы событий после отчетной даты

ПБУ 7/98 делит все СПОД на 2 группы:

- Группа 1 — корректирующие. События, входящие в эту группу, подтверждают условия, существовавшие на отчетную дату. Их появление приводит:

- к изменению структуры и (или) стоимости активов/обязательств/элементов капитала по состоянию на дату формирования отчетности;

- ретроспективным применениям и (или) исправлениям.

- Группа 2 — не корректирующие. Если событие из этой группы произошло, и оно существенно по отношению к текущей или будущей деятельности компании, в этом случае в отчетности раскрывают информацию о характере события и оценке его влияния на деятельность компании в будущем. Если такая оценка невозможна, в пояснениях нужно это указать. ПБУ 7/98 в таком случае не требует корректировать учетные данные отчетного года.

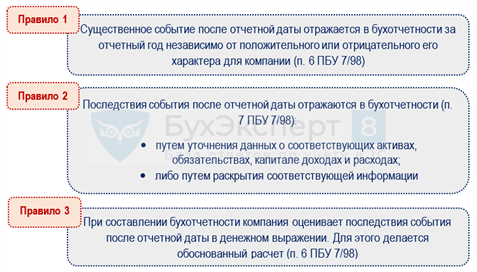

Правила по оценке и отражению событий после отчетной даты

Сформулируем кратко три основных правила:

По данным бухучета общая сумма дебиторской задолженности компании «Интегральные алгоритмы» на конец года составила 12 786 тыс. руб. В марте 2023 года (до утверждения годового баланса и отправки отчетности в ГИРБО) юрист компании сообщил главбуху, что один из дебиторов компании (его задолженность в общей ДЗ = 6 360 тыс. руб.), признан в установленном порядке банкротом 28.02.2023.

Ни юрист, ни главбух не знали о том, что дебитор был в стадии банкротства уже в конце отчетного года и резерв по сомнительным долгам под этот долг не создавался.

Для компании «Интегральные алгоритмы» сумма задолженности дебитора, признанного банкротом, является существенной, а информация о банкротстве основного дебитора существенно влияет на финансовое состояние компании, и пользователям отчетности об этом нужно знать.

В связи с этим главбух:

- уменьшил сумму дебиторской задолженности на 6 360 тыс. руб.;

- признал убыток от списания ДЗ в бухотчетности;

- сделал записи в бухучете по списанию ДЗ заключительными оборотами отчетного года;

- отразил в пояснительной записке к бухотчетности детали данного события после отчетной даты.

Если СПОД невозможно денежно оценить, этот факт нужно раскрыть в пояснительной записке.

Как выявить существенное событие после отчетной даты

Уровень существенности компания определяет самостоятельно. Показатель считается существенным, если его нераскрытие может повлиять на решения заинтересованных пользователей, принимаемые на основе бухотчетности.

В годовой отчетности события после отчетной даты отражают только при условии их существенности. Чтобы определить, является ли факт хозяйственной жизни существенным событием после отчетной даты, нужно ответить на два вопроса:

Вопрос 1. Позволяет ли умалчивание события достоверно оценить финансовое состояние компании, ее денежные потоки или финансовые результаты деятельности.

Вопрос 2. Превышает ли уровень существенности, установленный учетной политикой компании, изменения в отчетности, обусловленные СПОД.

Если событие признано существенным, его или его последствия нужно отразить в отчетности.

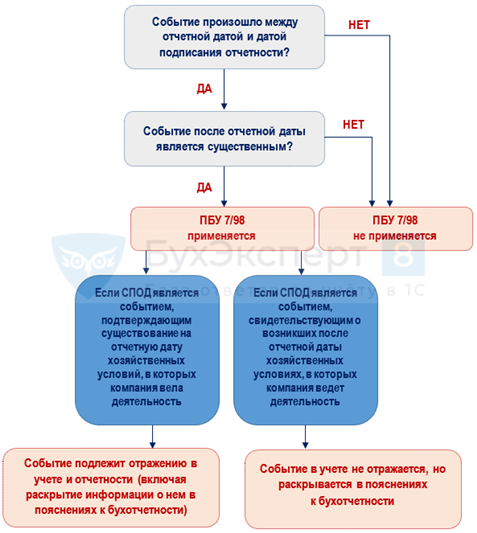

Схема: как отражать событие после отчетной даты в отчетности

Сначала компания определяет, требуется ли к данному событию применять ПБУ 7/98, а затем выбирает порядок отражения его в отчетности в зависимости от вида.

Примеры событий после отчетной даты

Как в практической деятельности работать с событиями после отчетной даты, покажем на примерах.

ТМЦ уничтожены пожаром

Если в промежуток между отчетной датой составления бухотчетности и датой ее подписания/представления произойдет пожар на складе компании и будут уничтожены товарно-материальные ценности, этот факт признается событием после отчетной даты. Событие следует отразить в денежной оценке в пояснениях к бухбалансу и отчету о финрезультатах за отчетный год. Никаких записей в бухучете за год составления отчетности делать не нужно — списывают уничтоженные пожаром товары в периоде, когда произошел пожар.

Подрядчик уменьшает стоимость выполненных работ

Стоимость работ уменьшена в году, следующем за годом признания выручки, но до подписания бухотчетности — такое уменьшение рассматривается как событие после отчетной даты (п. 3, п. 5 ПБУ 7/98) и при существенности суммы:

- сторнируется выручка (за вычетом НДС) записями 31 декабря года, в котором признана выручка;

- принимается к вычету НДС с суммы уменьшения выручки — в том периоде, в котором выставлен корректировочный счет-фактура;

Если стоимость работ не является существенной, в бухучете признается убыток прошлых лет, выявленный в отчетном году, в сумме уменьшения стоимости выполненных работ (п. 11 ПБУ 10/99), а вычет НДС можно отразить с использованием счета 91.1 (прочие доходы).

Получение документов по неотфактурованным поставкам

Документы получены после окончания года, в котором запасы списаны с учета (в производство или в связи с реализацией) — в период между отчетной и датой подписания отчетности. В бухучете такой факт отражают как событие после отчетной даты заключительными оборотами отчетного периода (п. 9 ПБУ 7/98).

Кратко о событии после отчетной даты

- Событие после отчетной даты (СПОД) — это факт хозяйственной деятельности, произошедший в промежутке между отчетной датой и датой подписания годовой бухотчетности. Он оказал или может оказать влияние на финансовое состояние, денежные потоки или результаты деятельности компании.

- Отражают существенное событие после отчетной даты в бухотчетности за отчетный год независимо от положительного или отрицательного его характера для компании.

- Последствия событий после отчетной даты отражают в бухотчетности:

- путем уточнения данных о соответствующих активах, обязательствах, капитале доходах и расходах;

- и (или) путем раскрытия соответствующей информации в пояснениях к отчетности.

- При составлении бухотчетности компания оценивает последствия СПОД в денежном выражении, для чего делает обоснованный расчет.

- В пояснениях к бухотчетности раскрывают характер и оценку события (или заявление о невозможности оценки).

См. также:

Если вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете