В бухгалтерской терминологии с 2018 года появилась новая аббревиатура «ФСБУ» — федеральный стандарт бухгалтерского учета. Все новые стандарты содержат ее в названии, а действующие ПБУ постепенно вытесняются новыми ФСБУ.

Из статьи вы узнаете:

- для чего ввели федеральные стандарты;

- ФСБУ — это что за документ;

- сколько новых стандартов разработано;

- к чему готовиться бухгалтеру в 2025-2028 годах по планам Минфина;

- как облегчить переход на новые стандарты.

Содержание

Что такое ФСБУ

Привычная для бухгалтеров аббревиатура ПБУ (положение по бухгалтерскому учету) сейчас применяется одновременно с новым сокращением — ФСБУ (федеральный стандарт бухучета). Новая аббревиатура детализирована в законе об бухучете:

Статья 21 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете»

Федеральный стандарт бухгалтерского учета (ФСБУ) — документ, устанавливающий минимально необходимые требования к бухгалтерскому учету, а также допустимые способы ведения бухгалтерского учета для экономических субъектов, за исключением организаций бюджетной сферы.

Федеральные стандарты являются обязательными к применению независимо от вида экономической деятельности, если иное не установлено этими стандартами или Федеральным законом «О бухгалтерском учете».

Утверждает бухгалтерские стандарты Минфин.

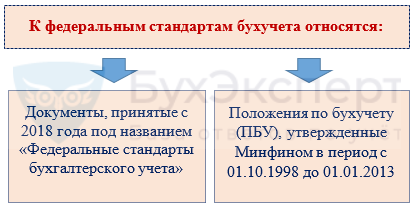

Что относится к федеральным стандартам

Список федеральных стандартов включает два вида документов:

В состав федеральных стандартов сейчас входят вступившие в силу новые ФСБУ, а также не отмененные ПБУ (применяемые в части, не противоречащей действующим нормам).

Получите понятные самоучители 2026 по 1С бесплатно:

Актуальный список стандартов размещен на сайте Минфина.

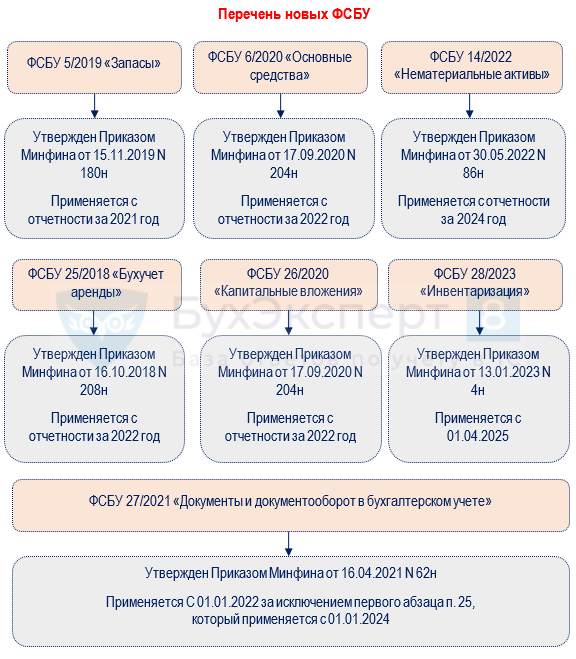

Новые ФСБУ

Работу по разработке новых стандартов организует Минфин. Перечень новых ФСБУ регулярно пополняется. Сейчас в нем 7 стандартов:

Применять ФСБУ в добровольном порядке можно и ранее указанных обязательных дат, но только после внесения в учетную политику необходимых корректировок.

Список действующих ПБУ

Список привычных бухгалтеру ПБУ постепенно сокращается. Прежние правила обновляются благодаря введению федеральных стандартов, разработанных с учетом МСФО (международных стандартов).

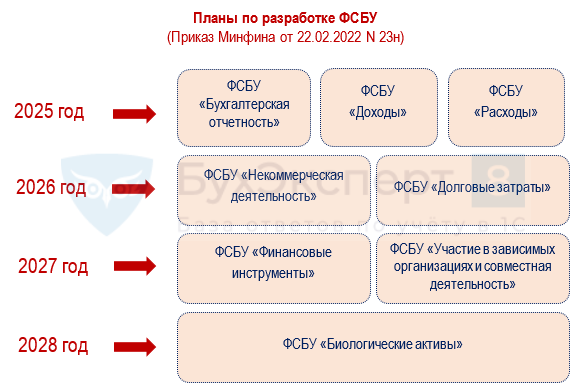

Когда появятся новые ФСБУ

Разработка новых ФСБУ ведется по специально разработанному и утвержденному плану.

Над разработкой новых стандартов трудятся специалисты:

- Минфина;

- фонда «НРБУ «БМЦ»;

- ИПБ России.

Параллельно с разработкой новых ФСБУ вносятся корректировки в стандарты, уже вступившие в силу. К примеру, в 2023 году внесены изменения в ФСБУ 25/2018, а в 2024 году планируется подправить текст ФСБУ 26/2020.

К чему готовиться бухгалтеру

Новые ФСБУ (действующие и планируемые) добавляют работы специалистам бухгалтерских служб. Оценка объектов бухучета по правилам новых стандартов меняет неузнаваемым образом существовавшие ранее подходы, ломают привычные учетные процедуры, вызывает затруднения в трактовках и практическом воплощении.

Трудности перехода на новые учетно-оценочные подходы сглаживаются, если заранее знать, к чему готовиться с введением новых стандартов. Кратко расскажем, что ждет бухгалтера, на примере ряда проектов новых ФСБУ.

ФСБУ «Бухгалтерская отчетность»

С введением стандарта изменятся подходы к отражению информации в бухгалтерской (финансовой) отчетности. Его проект предусматривает внесение изменений в основные отчетные формы:

- в бухгалтерском балансе появятся новые строки (долгосрочные активы к продаже, инвестиции в аренду, гудвилл и другие);

- в ОФР расширится детализация показателей за счет включения в их перечень нереализованных переоценок, долговых расходов и ряда других, появится возможность выбора метода классификации расходов между ресурсным методом и функциональным.

Корректировки затронут также отчет об изменениях капитала и пояснения к бухгалтерской отчетности.

ФСБУ «Доходы»

Стандарт сближает российский учет доходов с нормами МСФО (IFRS) 15. Для оценки выручки нужно будет применять справедливую и дисконтированную стоимость, а договоры анализировать на предмет идентификации передаваемых товаров (услуг) в целях классификации объектов учета выручки. Кроме того, вводится категория отличимого товара (услуги) и другие понятия.

Эти новшества повлияют на порядок оценки выручки и взаимосвязанных с ней объектов учета (валовой прибыли, прибыли от обычной деятельности и других).

ФСБУ «Финансовые инструменты»

Стандарт кардинально меняет существующие алгоритмы оценки финансовых вложений и вводит в отечественный учет новые категории:

- финансовые инструменты;

- финансовые активы;

- финансовые обязательства;

- долевой и производный инструменты.

Правила их оценки и учета будут описаны в новом стандарте. Если бухгалтер знаком с этими понятиями и сталкивался с порядком их учета по нормам МСФО, разобраться с новым ФСБУ несложно.

ФСБУ «Некоммерческая деятельность»

По задумкам разработчиков стандарт будут применять не только НКО, но и коммерческие компании. Коммерсантам придется руководствоваться новым ФСБУ в отношении ряда реализуемых программ: благотворительных, образовательных, социальных и иных общественно полезных программ.

Правила нового стандарта посвящены:

- особенностям учета поступления и расходования средств, транзитных ценностей, волонтерского труда, капитала;

- классификации видов капитала НКО (ограниченные и свободные средства);

- порядку отражения информации в отчетности (с подробным описанием подходов к формированию отчета о целевом использовании средств).

В 2028 году практически половину всех основных российских нормативных документов по бухучету будут составлять ФСБУ. А в последующей перспективе вероятна полная замена ПБУ на стандарты с аббревиатурой ФСБУ.

Новшества, связанные с введением ФСБУ, нацелены на повышение достоверности оценки объектов учета и качества отчетности. Новации потребуют от бухгалтера дополнительных трудозатрат при переходе с прежних правил на новые, кардинального пересмотра учетной политики, грамотного применения профессионального суждения.

Как облегчить переход на новые ФСБУ

С трудностями перехода на новые стандарты помогут справиться разъяснения Минфина и БМЦ, а также материалы, подготовленные специалистами Бухэксперт:

| Новый ФСБУ | Материалы |

|

ФСБУ 5/2019 «Запасы» |

|

| ФСБУ 14/2022 «Нематериальные активы» |

Разъяснено, что считать активным рынком НМА в целях ФСБУ 14 Учет малоценных НМА (ОСН) в 1С |

|

ФСБУ 25/2018 «Бухгалтерский учет аренды» |

Чек-лист по применению ФСБУ 25 в 1С Досрочное расторжение договора аренды при ФСБУ 25/2018 в 1С КОРП |

| ФСБУ 26/2020 «Капитальные вложения» | Пояснения к балансу при ФСБУ 26 «КАПИТАЛЬНЫЕ ВЛОЖЕНИЯ» в 1С |

|

ФСБУ 27/2021 «Документы и документооборот в бухгалтерском учете» |

Первичные и оправдательные документы по ФСБУ 27 Исправление первичных документов и регистров по ФСБУ 27 ФСБУ 27/2021 — новые требования к бухгалтерской первичке и документообороту |

|

ФСБУ 28/2023 «Инвентаризация» |

ФСБУ 28/2023 «Инвентаризация» обязателен к применению с 2025 года |

Кратко о ФСБУ: понятие, назначение, перечень, подсказки для бухгалтера

- Стандарты бухгалтерского учета — это документы, устанавливающие минимально необходимые требования к бухучету и допустимые способы его ведения.

- ФСБУ обязательны к применению вне зависимости от вида деятельности компании, если иное не установлено этими стандартами или законом о бухучете.

- К федеральным стандартам относятся новые ФСБУ (по учету НМА, капитальных вложений, основных средств и др.) и действующие ПБУ (по учету доходов, расходов и т. д.).

- В ближайшие четыре года (с 2025 по 2028) Минфин планирует утвердить 8 новых ФСБУ: «Бухгалтерская отчетность», «Доходы», «Расходы» и ряд других.

См. также:

Если вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете