Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

С отчетности за 2027 год новый стандарт ФСБУ 10/2026 «Расходы» заменит привычное ПБУ 10/99. В статье разберем: кого касается переход, как изменилось само понятие расходов, что в него не входит, как классифицировать расходы по новым правилам и как перейти на стандарт — ретроспективно или перспективно.

Содержание

- Документ

- Применение во времени

- Кого касается

- Понятие расходов

- Что не относится к расходам

- Классификация и группировка расходов

- Порядок признания и оценки расходов по обычным видам деятельности

- Порядок признания и оценки расходов, отличных от расходов по обычным видам деятельности

- Период признания расходов

- Упрощенный бухучет расходов

- Раскрытие информации в бухгалтерской (финансовой) отчетности

- Переход к применению Стандарта

- Кратко о применении ФСБУ 10/2026

Документ

ФСБУ 10/2026 «Расходы», утв. Приказом Минфина от 24.04.2026 N 53н.

Получите понятные самоучители 2026 по 1С бесплатно:

Взамен ПБУ 10/99 «Расходы организации», которое не применяется с 1 января 2027 г.

Применение во времени

Применяется начиная с бухгалтерской (финансовой) отчетности за 2027 год.

Досрочное применение не предполагается.

Положения иных НПА, связанные с вопросами учета расходов, с 1 января 2027 г. применяются в части, не противоречащей ФСБУ 10/2026.

Кого касается

Организации (за исключением организаций бюджетной сферы).

Негосударственные НКО формируют информацию о расходах от предпринимательской и иной деятельности в бухгалтерском учете с учетом положений ФСБУ 10/2026. Такую формулу Стандарта (п. 2) Минфин в Информационном сообщении от 06.07.2026 N ИС-учет-66 толкует так: «к деятельности некоммерческих организаций не может быть непосредственно применено определение расходов, приведенное в п. 4 ФСБУ 10/2026; оно может применяться с учетом цели и характера деятельности некоммерческих организаций. Однако, несмотря на неприменимость определения расходов, при ведении учета расходов данные организации должны руководствоваться положениями ФСБУ 10/2026, устанавливающими правила формирования информации о расходах, возникающих в их деятельности».

НКО не ориентирована на извлечение прибыли от своей деятельности, поэтому определение расходов как уменьшения экономических выгод не слишком вписывается концепцию ее функционирования. В то же время правила бухучета расходов у некоммерческой организации те же, что и у иных, поэтому ФСБУ 10/2026 на этот тип юрлиц распространяется.

Понятие расходов

Расходы — уменьшение экономических выгод в результате выбытия (списания, уменьшения стоимости) активов и (или) возникновения (увеличения величины) обязательств, приводящее к уменьшению капитала экономического субъекта, не связанному с уменьшением вкладов (взносов) учредителей (участников, акционеров, собственников имущества) экономического субъекта, а также с распределением прибыли между учредителями (участниками, акционерами, собственниками имущества) экономического субъекта (п. 4 ФСБУ 10/2026).

Определение стало более развернутым и точным, чем в ПБУ 10/99.

Старый Стандарт связывал расходы с выбытием активов, новый — также с их списанием без выбытия и со снижением их стоимости. Это важные уточнения. Действительно, если актив становится не способен приносить организации экономические выгоды в будущем, он подлежит списанию с бухучета независимо от фактического выбытия. Стоимость такого объекта учета переносится на счет 91 «Прочие доходы и расходы», субсчет «Прочие расходы» (91.02). При этом сама вещь, как материальный объект, может оставаться в наличии.

Например, из п. 41 – 44 ФСБУ 6/2020 «Основные средства» следует, что:

- объект основных средств подлежит списанию не только когда выбывает, но и когда становится неспособным приносить организации экономические выгоды в будущем

- списывать его нужно в том отчетном периоде, когда стала очевидна полная непригодность для нужд компании

- Стандарт различает два факта хозяйственной жизни: списание объекта и его демонтаж (утилизацию) и признает, что их наступление может приходиться на разные периоды; оба ФХЖ должны быть отражены в учете по мере совершения

- затраты на ликвидацию относятся к расходам периода, в котором они были фактически понесены (если их не покрыло ранее созданное оценочное ликвидационное обязательство).

Причины уменьшения стоимости актива могут быть разными, в частности, обесценение, уценка, частичная ликвидация. Во всех подобных случаях также задействуется счет 91 и признаются расходы, порожденные этим фактом.

В определении расходов упомянуты и события, происходящие с обязательствами. ПБУ 10/99 увязывал расходы с возникновением обязательства, ФСБУ 10/2026 — еще и с увеличением величины обязательства. Эта формула точнее отражает принципы учета, которыми мы уже привыкли руководствоваться. Например, п. 20 ПБУ 8/2010 «Оценочные обязательства, условные обязательства и условные активы» оговаривает, что увеличение величины оценочного обязательства после его признания в связи с ростом его приведенной стоимости на последующие отчетные даты по мере приближения срока исполнения (проценты) признается прочим расходом организации.

Уточняется также, что расходы не могут быть сопряжены с распределением прибыли между частниками (акционерами, собственниками имущества) организации. Это действительно так. При таком распределении прибыли происходит уменьшение капитала организации, но не увеличение расходов.

Что не относится к расходам

В общем случае расходами не признаются, в частности (п. 5 ФСБУ 10/2026):

а) затраты на приобретение (создание) активов организации, в том числе:

- на осуществление капвложений. Эти затраты при их положительном результате формируют внеоборотный актив, который затем уже переносит свою стоимость на стоимость продукции (работ, услуг) посредством амортизационных отчислений. Прямого списания капитальных вложений в расходы обычно не происходит. Впрочем, исключения есть и из этого правила. Например, в отношении несущественных НМА организация может принять решение не применять ФСБУ 14/2022, а затраты, составившие капвложения в такой объект, признавать расходами периода, в котором они завершены (п. 7 ФСБУ 14/2022 «Нематериальные активы»)

- на осуществление финансовых вложений. Они формируют активы организации, а не просто расходы. Исключение предусмотрено п. 11 ПБУ 19/02 «Учет финансовых вложений» и касается несущественных сопутствующих (кроме сумм, уплачиваемых в соответствии с договором продавцу) затрат на приобретение ценных бумаг. Такие затраты организация вправе признавать прочими расходами (согласно ФСБУ 10/2026 — расходами, отличными от расходов по обычным видам деятельности) в том отчетном периоде, в котором были приняты к бухгалтерскому учету ценные бумаги

- на приобретение (создание) запасов. Потенциальные исключения представлены в п. 2 ФСБУ 5/2019: микропредприятие, ведущее упрощенный учет, вправе затраты, которые обычно включаются в стоимость запасов, признавать расходом периода, в котором были понесены; любые организации могут принять решение не принимать к учету активы в виде запасов, предназначенных для управленческих нужд, и учитывать затраты на их приобретение расходами периода, в котором были понесены.

Названные нами исключения, приведенные в различных стандартах бухучета, не противоречат новому ФСБУ 10/2026, поскольку в п. 5 этого документа есть соответствующая оговорка;

б) выданные авансы и предоплаты. Такой подход характерен не только для тех, кто применяет метод начисления в бухучете (п. 10 ФСБУ 10/2026), но и для перешедших в рамках упрощенного ведения бухгалтерского учета на кассовый метод признания доходов и расходов (п. 11 ФСБУ 10/2026). Выданные авансы и предоплаты формируют не расходы хозяйствующего субъекта, а дебиторскую задолженность

в) имущество (имущественное право), переданное в качестве задатка, обеспечительного платежа, в залог. Возвратность таких ценностей, предоставленных в обеспечение обязательств организации перед ее кредитором, не предполагает уменьшение экономических выгод компании, т.е. несения расходов

г) передаваемое по договорам комиссии, поручения, агентским договорам в пользу комитента, доверителя, принципала. В силу особенностей посреднических сделок комиссионер (агент, поверенный) не несет расходов по ним за свой счет, а все полученное во исполнение такого договора ему не принадлежит (за исключением вознаграждения, составляющего его доход)

д) передаваемое в погашение кредита, займа, полученных экономическим субъектом. В данном случае имеет место возврат чужого имущества, а не расходование собственного. Подразумевается тело кредита (займа). Начисленные проценты к уплате обычно включаются в состав расходов, если не подлежат отнесению в стоимость создаваемого инвестиционного актива (п. 7 – 14 ПБУ 15/2008).

Перечень «не расходов» уточнен в сравнении с представленным в ПБУ 10/99 и приведен в соответствие с современной терминологией. Указанные в Стандарте позиции — это лишь примеры, список не является исчерпывающим.

Классификация и группировка расходов

Классификация расходов по видам

Мы привыкли к расходам по обычным видам деятельности и к прочим.

В новом Стандарте классификация расходов по типам — двухуровневая (п. 6 – 8 ФСБУ 10/2026).

Классификация расходов.

К расходам по обычным видам деятельности п. 12 ФСБУ 10/2026 относит амортизационные отчисления, коммерческие и управленческие расходы, а также иные расходы расходы, понесенные в целях получения выручки от деятельности:

- по производству и продаже продукции, продаже товаров, выполнению работ, оказанию услуг

- по предоставлению за плату прав на результаты интеллектуальной деятельности и средства индивидуализации

- по осуществлению финансовых вложений, включая участие в уставных капиталах других организаций

- по предоставлению во временное пользование имущества по договору аренды (субаренды).

Если какой-либо из названных в п. 12 видов деятельности не является для организации обычным, сопряженные с ним расходы нужно классифицировать как отличные от расходов по обычным видам деятельности.

Такой же принцип был заложен в отношении прочих расходов и в ПБУ 10/99.

Например, для компании, которая не систематически, а лишь разово, изредка сдает имущество в аренду, расходы, связанные с арендой, будут расходами, отличными от расходов по обычным видам деятельности (ранее — прочими расходами). Они подлежат включению в счет 91 «Прочие доходы и расходы».

Расходами, отличными от расходов по обычным видам деятельности, являются (п. 28 с учетом п. 12 ФСБУ 10/2026):

- расходы, связанные с нетипичной для организации деятельностью (с предоставлением лицензионных прав на результаты интеллектуальной деятельности и средства индивидуализации; с осуществлением финансовых вложений; с передачей имущества в аренду и т.п.)

- расходы, связанные с куплей-продажей иностранной валюты

- неустойки за нарушение условий договоров

- расходы, связанные с возмещением убытков, причиненных экономическим субъектом

- суммы безнадежной дебиторской задолженности

- расходы, связанные с осуществлением благотворительной, добровольческой (волонтерской), культурной, меценатской и просветительской деятельности, развлекательных, физкультурных и спортивных мероприятий

- расходы, связанные с последствиями пожара, стихийного бедствия, а также иного бедствия, в результате которого сложилась чрезвычайная ситуация — понесенные потери, а также затраты на устранение последствий ЧС

- убытки прошлых лет, признанные в отчетном году

- иные расходы, не являющиеся расходами по обычным видам деятельности.

К этим «иным расходам» причислим как те, учет которых регулируется другими ФСБУ, так и те, о которых ни в наших Стандартах, ни в МСФО не упоминается. В частности, к этой категории отнесем:

- расходы, связанные с реализацией и прочим выбытием (списанием) активов, отличных от товаров и готовой продукции, а также расходы на списание товаров и готовой продукции при их выбытии вне связи с реализацией (п. 44 ФСБУ 6/2020, п. 48 ФСБУ 14/2022, п. 22 ФСБУ 26/2020, п. 44 ФСБУ 5/2019 и др.)

- оценочные обязательства, величина которых при признании не включается в расходы по обычным видам деятельности или в стоимость актива (п. 8 ПБУ 8/2010)

- курсовые разницы (за исключением зачисляемых в состав капитала) (п. 13 ПБУ 3/2006)

- разницы между справедливой стоимостью объекта учета и суммой затрат на его приобретение, не связанные с переоценкой (п. 34 ФСБУ 5/2019, п. 34 ФСБУ 25/2018 и др.)

- суммы уценки объектов ОС и НМА, за исключением сумм, списанных в уменьшение величины ранее накопленного при дооценке таких объектов добавочного капитала (п. 17, 19 ФСБУ 6/2020, п. 25 ФСБУ 14/2022)

- суммы уценки инвестиционной недвижимости (п. 21 ФСБУ 6/2020)

- величина обесценения актива или резерва, связанного с обесценением (п. 17 ФСБУ 26/2020, п. 39 ФСБУ 6/2020, п. 30 ФСБУ 5/2019, п. 38, 39 ПБУ 19/02 и др.)

- величина иного изменения оценочного значения, кроме отражаемого в составе капитала (в частности, корректировки, вызванные пересмотром элементов амортизации) (п. 3, 4 ПБУ 21/2008)

- расходы, связанные с выдачей организацией займов (п. 35 ПБУ 19/02)

- расходы, связанные с обслуживанием финансовых вложений организации (п. 36 ПБУ 19/02)

- проценты, начисленные арендатором по обязательству по аренде (п. 20 ФСБУ 25/2018)

- стоимость утраченных активов, а также активов, оказавшихся испорченными (поврежденными) и не подлежащих использованию или продаже, при отсутствии оснований для ее возмещения виновными (иными) лицами или намерения получить такое возмещение (п. 12 ФСБУ 28/2023) и др.

Иногда расходы, которые бухгалтер привык классифицировать как связанные с обычными видами деятельности переходят в другую категорию. Такой случай важно не упустить и верно отразить в учете, иначе в отчете о финансовых результатах и в пояснениях к отчетности данные о расходах будут искажены, что может помешать пользователям отчетности принять верное экономическое решение.

Если объект амортизируемого имущества временно перестает использоваться, начисление амортизации по нему не прекращается и не приостанавливается (п. 30 ФСБУ 6/2020, п. 35 ФСБУ 14/2022).

Однако в этот период такой объект ОС или НМА не участвует в деятельности, нацеленной на получение выручки, поэтому амортизационные отчисления перестают отвечать условию п. 12 ФСБУ 10/2026 и списываются на счет 91 в состав расходов, отличных от расходов по обычным видам деятельности.

Расходы по обычным видам деятельности учитываются на различных счетах — 20 «Основное производство», 21 «Полуфабрикаты собственного производства», 23 «Вспомогательные производства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 28 «Брак в производстве», 29 «Обслуживающие производства и хозяйства», 44 «Расходы на продажу», 90 «Продажи».

Расходы, отличные от расходов по обычным видам деятельности, собираются по счету 91 «Прочие доходы и расходы».

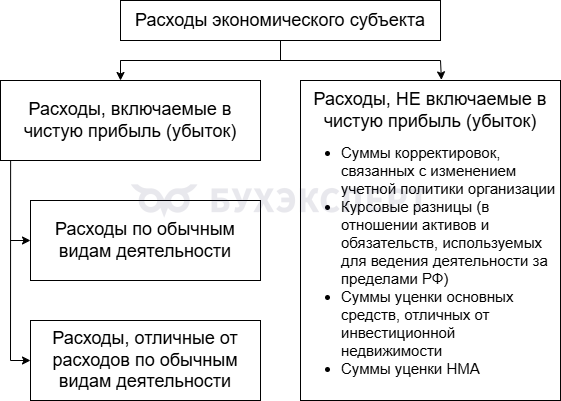

Расходы, не включаемые в чистую прибыль (убыток) — это те, которые не должны попасть на счет 84 «Нераспределенная прибыль (непокрытый убыток)» в результате реформации баланса. Стандарты бухучета предусматривают несколько таких случаев (п. 21 ПБУ 1/2008, п. 14, 14.1, 19 ПБУ 3/2006, п. 19 ФСБУ 6/2020, п. 25 ФСБУ 14/2022, переходных положений различных ФСБУ, МСФО (IFRS) 9 «Финансовые инструменты»):

- отражение ретроспективных корректировок, связанных с изменением учетной политики организации, в т.ч. при переходе на очередной новый ФСБУ — напрямую затрагивает сальдо счета 84 «Нераспределенная прибыль (непокрытый убыток)»

- отражение курсовой разницы от пересчета выраженной в иностранной валюте стоимости активов и обязательств, используемых для ведения деятельности за пределами Российской Федерации, в рубли — идет в уменьшение добавочного капитала организации (счет 83)

- отражение курсовых разниц, связанных с расчетами с учредителями по вкладам, в том числе в уставный (складочный) капитал организации – подлежит зачислению на счет 83

- отражение курсовых разниц в случае использования организацией активов и обязательств, стоимость которых выражена в иностранной валюте, с целью хеджирования валютных рисков — возможно зачисление курсовой разницы в состав капитала (счет 83) до момента совершения хеджируемой операции

- отражение результата уценки основных средств, отличных от инвестиционной недвижимости, а также уценки НМА, если он уменьшает сумму дооценки таких объектов, ранее включенную в кредит счета 83 «Добавочный капитал» — операция пройдет по дебету счета 83.

Итак, подход классификации расходов изменился. Новая градация перекликается с классификацией доходов, предложенной ФСБУ 9/2025 «Доходы».

Группировка по экономическим элементам

Расходы по обычным видам деятельности должны группироваться в учете по экономическим элементам и по статьям затрат.

Группировка по экономическим элементам, которой требует п. 27 ФСБУ 10/2026, нужна для раскрытия информации о расходах в таком разрезе в бухотчетности. Согласно п. 30 ФСБУ 4/2023 «Бухгалтерская (финансовая) отчетность» эти сведения приводятся в составе пояснений к отчету о финансовых результатах. Классификация по экономическим элементам предполагает деление расходов на:

- материальные затраты

- затраты на оплату труда

- отчисления на социальные нужды

- амортизацию

- прочие затраты.

В Приложении N 8 к ФСБУ 4/2023 приводится образец этой части пояснений в следующем виде.

Расходы по обычным видам деятельности.

| Наименование показателя | За ______ 20__г.* | За ______ 20__г.** |

| Материальные затраты | ||

| Затраты на оплату труда | ||

| Отчисления на социальные нужды | ||

| Амортизация | ||

| Прочие затраты | ||

| Итого по элементам | ||

| Изменение остатков (прирост [–], уменьшение [+]):

незавершенного производства, готовой продукции |

||

| Итого расходы по обычным видам деятельности |

* — указывается отчетный период

** — указывается период предыдущего года, аналогичный отчетному периоду

Как видим, Минфин рекомендует представить затраты в разрезе экономических элементов в динамике за два года и с дополнением в виде информации об изменении остатков НЗП и готовой продукции. Несомненно, это даст дополнительную пищу для размышления пользователю БФО, однако окончательный выбор структуры пояснений к бухгалтерскому балансу и отчету о финансовых результатах (отчету о целевом использовании средств) остается за хозяйствующим субъектом (п. 62, 63 ФСБУ 4/2023). Отказ от раскрытия расходов по обычной деятельности в разрезе элементов затрат будет ошибкой, снижающей информативность и достоверность отчетности, поскольку Стандарт прямо указывает на необходимость такого представления информации.

Перечень экономических элементов затрат, как подчеркивает Минфин в Информационном сообщении от 06.07.2026 N ИС-учет-66, является единым для всех организаций, обязательным к применению; он не подлежит изменению. Если компании требуется детализация, ее можно обеспечить в рамках стандартных экономических элементов. Например, для внутренних потребностей экономического субъекта элемент «Материальные затраты» может быть заменен совокупностью элементов: «Сырье и основные материалы», «Вспомогательные материалы», «Покупные изделия, полуфабрикаты, работы и услуги производственного характера», «Топливо», «Энергия». Однако в пояснениях к бухгалтерскому балансу и отчету о финансовых результатах, настаивает Минфин, все материальные затраты должны быть представлены в виде одного экономического элемента «Материальные затраты» с расшифровкой (при необходимости).

Группировка по статьям расходов

Расходы по обычным видам деятельности группируются согласно п. 27 нового Стандарта также по статьям.

Перечень статей затрат ФСБУ 10/2026, как и его предшественник, ПБУ 10/99, предлагает установить самостоятельно, но делает оговорку, которой ранее не было: если такой перечень определен НПА для целей ведения раздельного учета расходов (затрат) и финансовых результатов, то применяется этот перечень.

Главная цель группировки расходов по статьям — обеспечение менеджмента данными, сформированными с учетом отраслевых особенностей и специфики деятельности компании, для анализа затрат и управления ими.

В общем случае такой перечень может быть составлен с опорой только на реалии хозяйствующего субъекта или, что вероятнее, с привлечением разного рода отраслевых методических материалов.

Минфин в своем Информационном сообщении от 06.07.2026 N ИС-учет-66 «Новое в бухгалтерском законодательстве: факты и комментарии» (приложение 3) приводит пример перечня статей расходов для организации, занятой промышленным производством, но, естественно, без учета отраслевой специфики. Ранее в своих письмах (Письма Минфина от 27.05.2016 N 07-01-09/30692, от 29.04.2002 N 16-00-13/03, от 05.12.2002 N 04-02-06/1/155) финансисты рекомендовали обращаться к отраслевым инструкциям по учету и калькулированию себестоимости, а также к Основным положениям по планированию, учету и калькулированию себестоимости продукции на промышленных предприятиях, утв. Госпланом СССР, Госкомцен СССР, Минфином и ЦСУ 20.07.1970. Все эти документы имеют солидный возраст, но альтернативы им нет и не предвидится. Они не отозваны, к их положениям можно апеллировать и сейчас.

Для примера обратимся к Методическим указаниям по планированию, учету и калькулированию себестоимости продукции на предприятиях цветной металлургии (утв. Роскомметаллургией 07.12.1993). В п. 4.2 находим номенклатуру калькуляционных статей расходов. В нее входят: сырье, основные материалы и полуфабрикаты; покупные комплектующие изделия и полуфабрикаты, услуги производственного характера сторонних предприятий и организаций; вспомогательные материалы на технологические цели; топливо на технологические цели; энергия на технологические цели; расходы на оплату труда производственных рабочих; отчисления на социальные нужды; расходы на содержание и эксплуатацию оборудования; расходы на подготовку и освоение производства; общецеховые расходы; общехозяйственные расходы; прочие производственные расходы. Этот список организация отрасли может взять за основу, доработав под свои нужды и включив его в свою бухгалтерскую учетную политику.

Лишь в некоторых ситуациях организация теперь не вольна в определении состава расходов по статьям затрат. Так происходит, когда эти вопросы регулируются на законодательном уровне. Минфин назвал эти случаи в Информационном сообщении от 06.07.2026 N ИС-учет-66.

НПА, определяющие требования к группировке расходов по статьям затрат.

Справедливости ради отметим, что такое правило п. 27 ФСБУ 10/2026 не носит запретительного характера. Оно направлено на обеспечение учета в разрезе тех статей затрат, которые необходимы для контроля за соответствующей деятельностью. В то же время, если организации для собственных нужд требуется калькулирование затрат по другим статьям, она может себе это позволить в дополнение к исполнению требования Стандарта.

Другие подходы к группировке расходов

В других федеральных, а также в отраслевых стандартах бухучета могут предусматриваться и иные подходы к группировке затрат, отвечающие потребностям пользователей бухгалтерской отчетности.

Например, ПБУ 12/2010 «Информация по сегментам» оговаривает группировку затрат по сегментам, ПБУ 16/02 «Информация по прекращаемой деятельности» — разделение расходов на расходы по продолжающейся и по прекращаемой деятельности.

Компания может с учетом своих запросов группировать расходы удобным способом в дополнение к предусмотренному ФСБУ 10/2026 подходу.

Порядок признания и оценки расходов по обычным видам деятельности

Расходы оцениваются и признаются в том порядке, который определен профильными ПБУ, ФСБУ (п. 13 – 16, 29 ФСБУ 10/2026). Например:

- расходы по производству и продаже продукции, продаже товаров, по выполнению работ, оказанию услуг определяются в порядке, предусмотренном ФСБУ 5/2019

- расходы по осуществлению финансовых вложений – согласно ПБУ 19/02

- расходы по договору аренды – в соответствии с ФСБУ 25/2018

- амортизационные отчисления – по правилам ФСБУ 6/2020, ФСБУ 14/2022

- расходы на НИОКР – согласно п. 17.6 ФСБУ 26/2020

- поисковые затраты – с учетом п. 4 ПБУ 24/2011 и т.д.

В иных случаях для признания в бухучете расходов по основным видам деятельности нужно, чтобы одновременно выполнялись три условия (п. 16 ФСБУ 10/2026):

- У экономического субъекта имеется обязанность осуществить расход.

- Есть уверенность в том, что в результате осуществления расходов произойдет уменьшение экономических выгод хозяйствующего субъекта.

- Сумма расходов может быть определена.

Если не исполнено хотя бы одно из названных условий, в бухгалтерском учете признается дебиторская задолженность, а не расход.

Оценка расходов, правила которой не введены отдельными ФСБУ (ПБУ), производится начиная с отчетного периода 2027 г. так (п. 17 – 22 ФСБУ 10/2026):

Общий порядок оценки расходов по обычным видам деятельности.

| Особенности несения расходов | Пункт ФСБУ 10/2026 | Порядок оценки расходов |

| Оплата понесенных расходов производится неденежными средствами | п. 20 | Оцениваются по справедливой стоимости актива, выбывшего или подлежащего выбытию в оплату по договору. Если ее нельзя определить, то расходы оцениваются исходя из цены, по которой в сравнимых обстоятельствах обычно экономический субъект определяет величину аналогичных расходов |

| Оплата расходов на условиях отсрочки (рассрочки) платежа | п. 21, 22 | Оцениваются в сумме денежных средств, которая была бы уплачена экономическим субъектом по договору при отсутствии отсрочки (рассрочки) платежа. Затем кредиторская задолженность увеличивается на величину начисляемых процентов и уменьшается на величину активов, выбывших в оплату по договору. Бухучет процентов ведется по правилам ПБУ 15/2008.

Вместо этого можно оценить расходы в величине, причитающейся к оплате с учетом отсрочки (рассрочки), если соблюдается хотя бы одно условие: а) период отсрочки (рассрочки) платежа не превышает 12 месяцев с момента осуществления расхода в соответствии с условиями договора; б) предоставление отсрочки (рассрочки) не имеет коммерческого содержания, т.е. не удорожает расходы (например, является способом обеспечения исполнения обязанностей контрагента по договору); в) величина и сроки оплаты зависят от наступления или ненаступления в будущем события, которое не контролируется сторонами договора |

| Остальные случаи | п. 18 | Оцениваются по договорной цене. Если ее невозможно установить исходя из условий договора, то принимается цена, по которой в сравнимых обстоятельствах обычно экономический субъект определяет величину аналогичных расходов |

Материалы для производства продукции приобретены по договору мены. В их оплату передается имеющийся у компании товар.

Фактическую себестоимость материалов нужно определить как справедливую стоимость товара, руководствуясь п. 14 ФСБУ 5/2019 и МСФО (IFRS) 13 «Оценка справедливой стоимости». Если это почему-либо невозможно, то материалы оцениваются по их справедливой стоимости. Когда и ее определить нельзя, фактической стоимостью материалов будет считаться балансовая стоимость передаваемого в их оплату товара.

При отпуске этих материалов в производство их себестоимость рассчитывается одним из способов, избранных организацией: по себестоимости каждой единицы, по средней себестоимости или по методу ФИФО (п. 36 ФСБУ 5/2019).

Оценка материалов исходя из цены, по которой в сравнимых обстоятельствах они обычно приобретаются (если оказалось невозможным определить справедливую стоимость передаваемого в их оплату товара) — это ошибка. Применять п. 20 ФСБУ 10/2026 оснований нет. Работает п. 13 ФСБУ 10/2026.

При оценке расходов учитываются все причитающиеся скидки, если сумма скидки может быть определена и экономический субъект имеет право на ее получение либо вероятность ее получения высока. В противном случае сумму скидки можно определить путем расчета средневзвешенного значения привычных скидок или путем выбора единственного наиболее вероятного значения суммы скидки из набора ее возможных значений, вытекающих из условий договора. Если такой оценочный подход кажется компании не слишком надежным, то можно не принимать в расчет ожидаемую скидку и отразить ее в учете уже после фактического получения в качестве дохода, отличного от выручки. Такие принципы работы со скидками вытекают из п. 19 ФСБУ 10/2026 с учетом п. 27 и 28 ФСБУ 9/2025. ПБУ 10/99 также предусматривало учет скидок при определении расходов, но исключительно скидок, предусмотренных договором. Таким образом, поле для оценочного суждения было значительно уже.

Порядок признания и оценки расходов, отличных от расходов по обычным видам деятельности

Такие расходы учитываются, принимая во внимание положения п. 29 ФСБУ 10/2026:

- расходы, связанные с предоставлением за плату прав на результаты интеллектуальной деятельности и средства индивидуализации – в порядке, описанном нами выше

- расходы по осуществлению финансовых вложений — согласно ПБУ 19/02

- расходы по договору аренды — в соответствии с ФСБУ 25/2018

- расходы, связанные с куплей-продажей иностранной валюты — в соответствии с ПБУ 3/2006. Признаются они на дату совершения операции

- суммы штрафных санкций по договорам и суммы, связанные с возмещением убытков, причиненных экономическим субъектом — в величинах, присужденных судом (на дату вступления в силу решения суда) или признанных должником (на дату признания)

- расходы в виде безнадежной дебиторской задолженности — в величине, отраженной в учете организации. Списываются в периоде истечения сроки исковой давности или при наступлении иных оснований для признания долга безнадежным

- расходы на благотворительность и потери от ЧС — в фактической сумме

- убытки прошлых лет, признанные в отчетном году, — в фактической сумме в отчетном периоде, в котором они были выявлены экономическим субъектом

- расходы, для которых правила оценки и признания определены профильными ФСБУ, ПБУ, — в соответствующей оценке и по нормам такого Стандарта

- иные расходы, отличные от расходов по обычным видам деятельности, — в фактической сумме в отчетном периоде, в котором они были выявлены экономическим субъектом.

Организация взяла кредит. Проценты по этому кредиту в общем случае учитываются в составе расходов, отличных от расходов по обычным видам деятельности, с отнесением их на счет 91. Этот вид расходов прямо не указан в ФСБУ 10/2026, однако имеется тематический стандарт бухучета, положениями которого и нужно руководствоваться, как следует из п. 29 ФСБУ 10/2026, для оценки и определения условий списания этой разновидности затрат. Это ПБУ 15/2008 «Учет расходов по займам и кредитам».

Правила признания расходов, отличных от расходов по обычным видам деятельности, озвучены в целом ряде стандартов. Среди них ФСБУ 5/2019, ФСБУ 6/2020, ПБУ 8/2010, ФСБУ 14/2022, ПБУ 15/2008, ПБУ 16/02, ПБУ 19/02 и др.

Период признания расходов

Одно из основополагающих требований бухучета — требование полноты. Оно подразумевает сплошное — без каких-либо изъятий — отражение в бухгалтерском учете всех фактов хозяйственной деятельности.

Все расходы подлежат признанию в бухучете независимо от формы осуществления расхода (денежной, натуральной, иной), от порядка признания расходов в целях налогообложения или в соответствии с иными требованиями законодательства РФ.

По общему правилу, которое в новом Стандарте звучит в п. 10, расходы признаются в бухгалтерском учете в том отчетном периоде, в котором они имели место, независимо от фактического времени оплаты и (или) возникновения (увеличения величины) соответствующих обязательств.

ФСБУ 10/2026 расставляет особые акценты относительно учета коммерческих и управленческих расходов, а также расходов по сделкам, обязательство по которым исполняется поэтапно.

Коммерческие и управленческие расходы согласно п. 24 ФСБУ 10/2026 признаются в отчете о финансовых результатах полностью в том отчетном периоде, в котором они имели место, за исключением случаев, когда в соответствии с другими ФСБУ (ПБУ) они включаются в стоимость активов (в частности, непосредственно связаны с производством продукции, выполнением работ, оказанием услуг, приобретением, созданием, улучшением объектов основных средств, объектов нематериальных активов, восстановлением объектов основных средств — см. п. 18, 26 ФСБУ 5/2029, п. 16 ФСБУ 26/2020).

Коммерческие расходы (расходы на продажу), управленческие (общехозяйственные) расходы относятся к связанным с обычными видами деятельности организации, но при этом согласно ФСБУ 5/2019 (п. 18, 26) по общему правилу не включаются в себестоимость приобретаемых (создаваемых) запасов и в фактическую себестоимость незавершенного производства, готовой продукции. Их не принято делить на прямые и косвенные в целях бухучета (п. 24, 25 ФСБУ 5/2019). Этим и объясняется указанный выше момент их признания.

П. 26 ФСБУ 10/2026 оговаривает порядок признания расходов по длящимся сделкам, по которым продукцию, работы, услуги контрагенту передают частями – по мере готовности. Если исполнитель (поставщик) в соответствии с ФСБУ 9/2025 признает выручку по такому договору по мере передачи заказчику (покупателю) контроля над результатом его исполнения, то и расходы учитываются по тому же принципу — с определением степени готовности.

Упрощенный бухучет расходов

Стандарт предусматривает несколько послаблений для тех экономических субъектов, которые могут себе позволить вести упрощенный бухучет.

Такие организации имеют право (п. 11, 23 ФСБУ 10/2026):

- определять величину расходов по обычным видам деятельности исходя из цены договора без учета скидок независимо от условий договора. Скидка в этом случае признается доходом периода, в котором она была фактически предоставлена экономическому субъекту

- оценивать расходы по обычным видам деятельности по договору, предусматривающему оплату неденежными средствами, исходя из цены, по которой в сравнимых обстоятельствах обычно экономический субъект определяет величину аналогичных расходов, не прибегая к определению справедливой стоимости

- при осуществлении расходов на условиях отсрочки (рассрочки) платежа определять величину расходов по обычным видам деятельности в фактической сумме предстоящей оплаты, не применяя дисконтирование

- признавать расходы по мере поступления от контрагентов оплаты (выручки) за выполненные работы, оказанные услуги, отгруженную продукцию.

Эти особенности не вменены такой организации — она лишь имеет на них право и может этим правом не воспользоваться, воспользоваться в части или использовать все возможности упрощения. Сделанный выбор закрепляют в учетной политике компании, а затем раскрывают в бухгалтерской отчетности в составе пояснений (п. 54 ФСБУ 4/2023).

Раскрытие информации в бухгалтерской (финансовой) отчетности

В бухгалтерской (финансовой) отчетности с учетом существенности раскрывается информация о величине расходов, признанных в отчетном периоде, способах и допущениях (в частности, способы определения степени готовности, способы определения суммы скидки, способы определения величины выручки в случаях, предусмотренных п. 29 ФСБУ 9/2025), примененных для признания их в бухгалтерском учете (п. 31 ФСБУ 10/2026).

Сведения о расходах прямо приводятся в отчете о финансовых результатах (ОФР), в отчете об изменениях капитала (ОИК), в пояснениях к бухгалтерскому балансу и отчету о финансовых результатах.

В ОФР информация о расходах раскрывается по статьям:

- себестоимость продаж

- коммерческие расходы

- управленческие расходы

- проценты к уплате

- прочие расходы,

а также влияет на показатели, характеризующие финансовый результат деятельности экономического субъекта за отчетный период, в частности на:

- валовую прибыль (убыток)

- прибыль (убыток) от продаж

- прибыль (убыток) от продолжающейся деятельности до налогообложения

- налог на прибыль организаций

- чистую прибыль (убыток)

- результат переоценки внеоборотных активов, не включаемый в чистую прибыль (убыток)

- результат прочих операций, не включаемый в чистую прибыль (убыток)

- совокупный финансовый результат.

Все это — статьи обязательного минимального перечня для ОФР согласно п. 26 ФСБУ 4/2023.

В этой форме отчетности фигурируют так или иначе все три типа расходов: расходы по обычным видам деятельности, расходы, отличные от расходов по обычным видам деятельности, и расходы, не включаемые в текущую прибыль (убыток).

При раскрытии в ОФР доходов, отличных от выручки, а также расходов, отличных от расходов по обычным видам деятельности (в форме отчетности они названы прочими доходами и прочими расходами) соответствующие показатели, связанные с одним или несколькими аналогичными фактами хозяйственной жизни, зачитываются (сальдируются), за исключением случаев, когда (п. 28 ФСБУ 4/2023):

а) раздельное представление таких доходов и расходов способно повлиять на решения пользователей бухгалтерской отчетности;

б) иной порядок представления показателей таких доходов и расходов установлен федеральными или отраслевыми стандартами.

С учетом существенности в отчете о финансовых результатах или пояснениях раскрываются показатели доходов и (или) расходов за отчетный период, связанные с:

- обесценением запасов и восстановлением такого обесценения;

- обесценением внеоборотных активов и восстановлением такого обесценения;

- переоценкой внеоборотных активов;

- выбытием внеоборотных активов;

- урегулированием судебных разбирательств;

- списанием оценочных обязательств.

Это требование п. 29 ФСБУ 4/2023 также должно быть исполнено для обеспечения полноты и достоверности отчетности.

В пояснениях приводится информация о составе расходов по обычным видам деятельности, признанных в отчете о финансовых результатах (с учетом изменения остатков незавершенного производства и готовой продукции). Состав расходов, как мы уже показывали выше, должен быть представлен в разрезе экономических элементов затрат.

В ОИК детализируется информация о расходах, не включаемых в текущий финансовый результат, но влияющих на величину капитала организации. Изложенное в этом отчете может быть прокомментировано (с учетом существенности показателей) в пояснениях к бухгалтерскому балансу и отчету о финансовых результатах.

Ряд других стандартов также детализирует требования к раскрытию информации о расходах в отчетности. В их числе ПБУ 1/2008, п. 45 ФСБУ 5/2019, п. 49 ФСБУ 14/2022, п. 45 ФСБУ 6/2020, п. 23 ФСБУ 26/2020, п. 42 ПБУ 19/02, п. 21 – 22 ПБУ 3/2006, п. 6 ПБУ 21/2008, п. 24 ПБУ 8/2010, п. 28, 29 ПБУ 24/2011, п. 22 ПБУ 20/03, п. 25 ПБУ 12/2010.

В заключение хочется обратить внимание на еще одну норму нового Стандарта, которая может оказать значительное влияние на раскрытие в БФО данных о расходах. П. 33 ФСБУ 10/2026 позволяет представить сведения о расходах в бухгалтерской (финансовой) отчетности в ограниченном объеме, не раскрывая полностью те данные, обнародование которых приведет или может привести к потерям экономического характера и (или) урону деловой репутации компании, и (или) его контрагентов, и (или) связанных с ней сторон. Этим правом нельзя злоупотреблять, но грех не воспользоваться при наличии реальных угроз. Как видим, совсем изъять информацию из отчетности не допускается, но сделать ее более общей и, как следствие, размытой – можно. Свой подход к решению этой задачи заинтересованное лицо должно изложить в учетной политике. Обоснованность купирования информации подлежит проверке в ходе аудита (если он предусмотрен). Если все мотивировано, считать ограничение раскрытия информации о расходах ошибкой не будут. Обратите внимание: это правило, как и весь новый Стандарт, применяются начиная с отчетности за 2027 г. Пустить его в ход в БФО за 2026 г. нельзя.

Переход к применению Стандарта

В самом ФСБУ 10/2026 не определен специальный порядок, связанный с началом применения Стандарта. В такой ситуации включается механизм п. 14 – 15 ПБУ 1/2008 «Учетная политика организации»:

- последствия изменения учетной политики, оказавшие или способные оказать существенное влияние на финансовое положение организации отражаются в бухгалтерской отчетности ретроспективно. Производится корректировка входящего остатка по статье «Нераспределенная прибыль (непокрытый убыток)» и (или) других статей бухгалтерского баланса на самую раннюю представленную в БФО дату. Изменяются значения связанных статей бухгалтерской отчетности, как если бы новая учетная политика применялась с момента возникновения фактов хозяйственной деятельности, с которыми сопряжены расходы

- если оценка в денежном выражении таких последствий в отношении периодов, предшествовавших отчетному, не может быть произведена с достаточной надежностью, то измененный способ ведения бухучета применяется в отношении соответствующих фактов хозяйственной деятельности, свершившихся начиная с 1 января 2027 г. (т.е. перспективно).

Организации, которые вправе применять упрощенные способы ведения бухгалтерского учета, могут в любом случае выбрать переход по перспективному варианту (п. 15.1 ПБУ 1/2008).

О принципах, на которых компания начала применять ФСБУ 10/2026, она должна рассказать в пояснениях к балансу и отчету о финансовых результатах за 2027 г.

Кратко о применении ФСБУ 10/2026

- ФСБУ 10/2026 «Расходы» приходит на смену ПБУ 10/99 «Расходы организации» начиная с 2027 г. В 2027 г. только отчетность за 2026 г. формируется с применением правил старого ПБУ, а учет текущих расходов ведется уже под эгидой нового Стандарта

- Стандарт поменял классификацию расходов, определил подходы к их группировке. Прочие расходы стали расходами, отличными от расходов по обычным видам деятельности. Выделены расходы, не включаемые в финансовый результат организации

- ФСБУ 10/2026 лишь в отдельных случаях называет правила оценки и признания расходов конкретного вида. Чаще Стандарт отсылает к требованиям других ФСБУ (ПБУ). Верно вести учет расходов, ознакомившись только с новым Стандартом и не ориентируясь в других, невозможно

- Для тех организаций, которые вправе и хотят вести упрощенный бухучет, предусматривается несколько послаблений, вполне типичных и для других ФСБУ

- Порядок раскрытия информации о расходах в бухгалтерской (финансовой) отчетности очень сжато излагается в ФСБУ 10/2026. Фактически же ориентироваться в этом вопросе нужно на нормы ФСБУ 4/2023

- Перейти к применению нового Стандарта можно ретроспективным или перспективным методом по выбору хозяйствующего субъекта и с учетом правил п. 14 и 15 ПБУ 1/2008 «Учетная политика организации». В самом ФСБУ 10/2026 переходные положения отсутствуют, однако это не означает, что механизм начала применения не урегулирован

См. также:

- ФСБУ: понятие, назначение, перечень, подсказки для бухгалтера

- Утвержден ФСБУ 10/2026 «Расходы»: что изменится в учете с 2027

- ФСБУ 9/2025 «Доходы». Раз, два. три, четыре, пять, начинаем применять!

- ФСБУ 4/2023 «Бухгалтерская (финансовая) отчетность» — ответы на вопросы

- ФСБУ 27/2021: требования и правила, подсказки по эффективному применению

Если вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете