Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

ФСБУ 4/2023 действует с 1 января 2025 года. Его появление сопровождалось разъяснениями Минфина и комментариями независимых экспертов, однако по-прежнему остается много нерешенных вопросов. Ответим на них в статье.

Содержание

- С какого года применяется ФСБУ 4/2023

- Является ли новый ФСБУ по бухгалтерской отчетности аналогом МСФО

- Какие сложности могут возникнуть при сдаче бухгалтерской отчетности по ФСБУ 4/2023

- Как выполнить новые требования к достоверности бухгалтерской отчетности организации по ФСБУ 4/2023?

- Что нового в ФСБУ 4/2023 по промежуточной отчетности

- Как изменились требования к пояснениям к бухгалтерской отчетности по ФСБУ 4/2023

- Кратко о ФСБУ 4/2023

С какого года применяется ФСБУ 4/2023

В ответе на этот вопрос содержится существенное отличие ФСБУ 4/2023 от других стандартов. Изменения, вносимые новым ФСБУ в правила формирования российской бухгалтерской отчетности, настолько существенны, что досрочное его применение могло бы привести к путанице и ошибкам при анализе отчетности в переходный период ее пользователями, в том числе государственными органами (к примеру, Росстатом) . Кроме того, при сдаче отчетности в ГИРБО могли возникнуть проблемы (подробнее о них расскажем далее).

Получите понятные самоучители 2026 по 1С бесплатно:

Этим объясняется решение Минфина: у ФСБУ 4/2023 не будет переходного периода, когда организации могли бы применять стандарт добровольно. Начало применения ФСБУ 4/2023 для всех организации без исключений — с 01.01.2025.

В связи с этим отсутствует предварительная практика применения, которая по другим стандартам успевала накопиться при досрочном их применении. Отсюда и масса вопросов, на которые мы ответим в этой статье.

Является ли новый ФСБУ по бухгалтерской отчетности аналогом МСФО

Новые российские бухгалтерские стандарты часто воспринимаются как попытка сближения с международными стандартами. Это справедливо лишь отчасти. Применение в нашей стране международных стандартов (МСФО, GAAP) связано с необходимостью унификации параметров отчетов для внешних пользователей (инвесторов). Международные стандарты, как набор неких общественных бизнес-договоренностей, позволяют раскрыть в отчетности информацию таким образом, чтобы ее однозначно воспринимали все пользователи.

Российские стандарты учета изначально строились на принципах жесткого регулирования — правила не рождались в бизнес-сообществе, а устанавливались на государственном уровне. Когда возникла необходимость привести российскую бухотчетность к состоянию, в котором ее будут правильно понимать иностранные инвесторы, возникла необходимость в новых федеральных стандартах.

Несмотря на сходство многих положений ФСБУ и МСФО, приравнять эти стандарты не получится. Часть их норм отличаются существенно, некоторые элементы учета и отчетности в ФСБУ не регламентированы и адресуют за ответами к МСФО. Отдельные отечественные стандарты окончательно устарели на фоне обновления международных стандартов.

С ФСБУ 4/2023 как раз такая история. Пока он проходил все обязательные стадии внедрения, в МСФО в начале 2024 года успело поменяться несколько стандартов, касающихся раскрытия показателей и самой бухгалтерской финансовой отчетности, а также появились новшества, которые заработают с 2027 года. ФСБУ 4/2023 этих изменений пока не отражает.

Если требуется подготовка отчетности по МСФО, следует опираться только на актуальные стандарты МСФО и при необходимости делать трансформацию из ФСБУ в МСФО.

Какие сложности могут возникнуть при сдаче бухгалтерской отчетности по ФСБУ 4/2023

Годовую бухгалтерскую отчетность, подготовленную по новым правилам, направлять в ГИРБО нужно будет только по завершении 2025 года. ФНС уже начала подготовку — с 1 января 2026 вступит в силу приказ ФНС от 15.11.2024 N ЕД-7-1/1041 с форматами отчетности, учитывающими нормы нового стандарта.

ФСБУ 4/2023 содержит не готовые бланки бухгалтерских отчетов, а лишь рекомендованные формы. На их основе каждая компания должна сформировать и утвердить собственные формы бухгалтерской (финансовой) отчетности. При их разработке допускается, например, вводить новые строки, заменять показатели группой показателей и т. д.

Но не следует чрезмерно увлекаться изменениями рекомендуемых форм отчетности, так как могут возникнуть сложности со сдачей годовой бухгалтерской отчетности в ГИРБО, где настройка приема отчетности организована с учетом форматов из Приказа ФНС N ЕД-7-1/1041.

До подачи бухотчетности за 2025 год в ГИРБО проанализируйте принятые организацией формы (на основе ФСБУ 4/2023) на предмет соответствия формам и форматам из Приказа ФНС N ЕД-7-1/1041. Поправить что-то после 1 января 2026 в ситуации, когда уже сформированная отчетность не прошла в ГИРБО или прошла с ошибками из-за форматно-логических расхождений, будет гораздо сложнее.

Также эксперты из аудиторского сообщества рекомендуют по данному вопросу активнее пользоваться вариантами раскрытий, которые дает сам ФСБУ 4/2023. Например, раскрытия для отчета о финансовых результатах можно делать как в самом отчете, так и в пояснениях (п.29 ФСБУ 4/2023); раскрытия для отчета об изменениях капитала – аналогично (п. 40 ФСБУ 4/2023). Таким образом, если есть возможность дать сделать раскрытие в пояснениях, не вводя лишнюю строку в форму отчета, лучше так и сделать. Меньше будет вероятность того, что отчетность потом не пройдет контроль форматов в ГИРБО.

Как выполнить новые требования к достоверности бухгалтерской отчетности организации по ФСБУ 4/2023?

Новый стандарт содержит более детальные и четкие требования к достоверности отчетности, чем ПБУ 4/99 и Приказ Минфина от 29.07.1998 N 34н. Однако вопросы у бухгалтеров возникают практически по каждому положению, представленному в п. 69 ФСБУ 4/2023.

В первую очередь возникает вопрос: как понимать требование соответствия всем ФСБУ? В новом стандарте сказано:

В этой формулировке напрямую не упомянуты действующие ПБУ — нужно применять их положения или нет? Да, так как ПБУ приравнены к ФСБУ (п. 1.1 ст. 30 Федерального закона от 06.12.2011 N 402-ФЗ). Когда сказано «в соответствии с федеральными стандартами» — значит, отчетность сформирована в соответствии с федеральными стандартами, в состав которых входят новые ФСБУ и действующие ПБУ.

Оба стандарта (п. 45 ФСБУ 4/2023, п. 5 ПБУ 4/99) требуют указания в отчетности на то, что она составлена в соответствии с действующими в РФ нормативами для бухгалтерской отчетности. Заявляется это в пояснениях к отчетности.

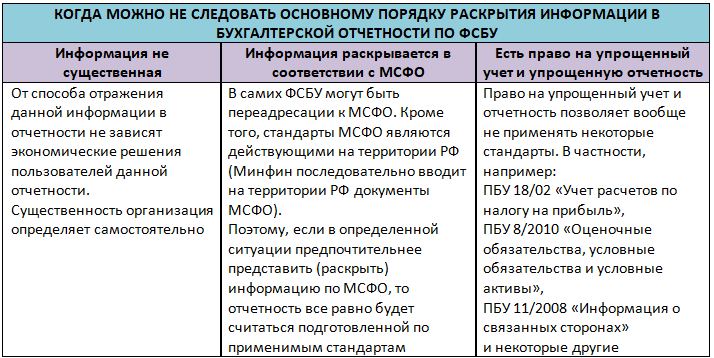

Возможно отступление от основного порядка раскрытия той или иной информации в бухгалтерской отчетности, но только в случаях, которые предусмотрены ФСБУ:

Такой порядок предусмотрен Рекомендацией НРБУ БМЦ N Р-165/2024-КпР «Указание о соответствии стандартам».

Что означает требование о нейтральности информации

Требование о нейтральности звучит в ФСБУ 4/2023 так:

Пример

У коммерческой компании есть контрагент-пользователь ее отчетности, который более важен, чем остальные. Это может быть кредитующий банк или основной инвестор/партнер, потеря которого может поменять условия деятельности компании.

Отчетность компании не должна быть подстроена под запросы этих более важных отдельных контрагентов. Любой пользователь отчетности должен получить из нее одинаково полную и полезную для себя информацию. Если этот принцип не соблюдается, отчетность нельзя признать нейтральной.

Принцип нейтральности тесно связан с принципом осмотрительности: отчетность не должна представлять компанию и ее ситуацию (или отдельные параметры такой ситуации) лучше, чем она есть на самом деле с точки зрения стороннего независимого наблюдателя. Активы и доходы не должны быть завышены, а обязательства и расходы занижены.

Отсюда формулировка принципов осмотрительности:

- большая готовность к признанию расхода, чем к признанию актива

- большая готовность к признанию обязательства, чем к признанию дохода

Соблюдение обоих принципов (нейтральности и осмотрительности) является обязательным условием достоверности бухгалтерской отчетности организации по ФСБУ 4/2023.

Какую цель преследует требование последовательного применения отчетных форм

Последовательность применения принятых компанией отчетных форм необходима для возможности сопоставления данных по отчетным периодам. Если в формы отчетности из года в год вносятся изменения (пусть даже и отвечающие требованиям ФСБУ), пользователю будет все сложнее разобраться с тем, что именно изменилось у компании по сравнению с предыдущими периодами и понять, куда она движется в своем текущем финансово-хозяйственном состоянии.

В международных и отечественных стандартах прослеживается тенденция перехода к динамическому представлению данных в бухгалтерской отчетности.

Сегодня бухгалтерская отчетность (по ФСБУ 4/2023 в том числе) пока еще представляет статичный «снимок» положения дел организации на определенную дату. Чтобы понять, куда компания идет, пользователю необходимо «восстановить» динамику — сравнить показатели одного года с предыдущими. Помогает это сделать стабильность и сопоставимость отчетных форм, а также грамотное раскрытие информации в пояснениях.

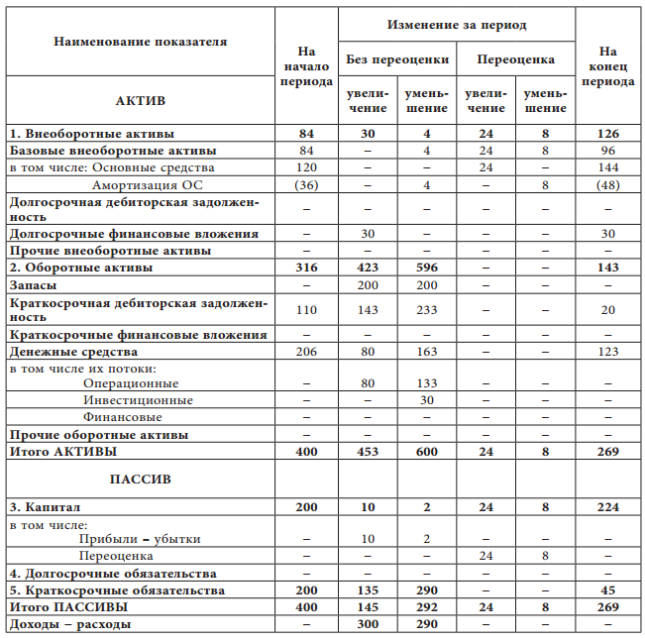

Международные стандарты в этом вопросе продвинулись дальше. В нашей стране все остается пока на уровне обсуждений вопроса о том, что отчетность должна содержать не только статичные показатели на начало и конец периода, но и их изменения за период.

Пример единого статического и динамического баланса (тыс. руб.)

Такая отчетность, по мнению Совета по международным стандартам:

- эффективнее решает задачи оценки деятельности компании и ее результатов

- позволяет прогнозировать будущую динамику показателей

На основе такой отчетности можно принимать более взвешенные управленческие и инвестиционные решения.

Тенденция к тому, что отчетность со временем станет «динамической», постепенно усиливается. Если на нее перейдут в международных стандартах, то следом подтянутся и российские ФСБУ. Если же организация регулярно меняла без веских причин структуру и содержание отчетных форм, переход на динамическое отражение показателей будет существенно затруднен.

Напомним веские причины для изменения отчетных форм (пп. «в» п. 69 ФСБУ 4/2023):

- изменение существенности информации, которая должна быть раскрыта в них

- изменение учетной политики (для этого тоже нужны серьезные основания)

- исключительные ситуации — например, изменение вида деятельности, в связи с которым в том числе нужна корректировка учетной политики.

Разрабатывая и применяя формы бухгалтерской отчетности по ФСБУ 4/2023, учитывайте требование последовательного применения форм отчетности и тенденцию к динамическому представлению показателей. Чтобы требование по динамическому представлению информации (если оно вдруг появится) не поставило перед вами задачу переделки отчетов за предыдущие периоды.

Что нового в ФСБУ 4/2023 по промежуточной отчетности

Новый стандарт, как и ПБУ 4/99, не требует в обязательном порядке регулярно составлять промежуточную бухгалтерскую отчетность и не устанавливает периодичность ее представления, оставляя этот вопрос на усмотрение организации и на положения отдельных НПА, регулирующих ту или иную сферу учета.

При этом Минфин настойчиво продвигает идею с обязательной подготовкой промежуточной бухгалтерской отчетности в отдельных ситуациях. Например, ведомство разработало проект изменений в закон о бухучете N 402-ФЗ, который предусматривает обязательную подготовку и отправку в ГИРБО квартальной промежуточной отчетности организаций, выполняющих гособоронзаказ (проект 02/04/08-24/00150223). Не исключено, что в ближайшем будущем введут обязанность по представлению промежуточной бухотчетности в отдельных сферах.

Пока же обязанности формировать и представлять промежуточную бухотчетность нет. ФСБУ 4/2023 здесь ничего не поменял.

Каким должен быть комплект форм промежуточной бухгалтерской (финансовой) отчетности

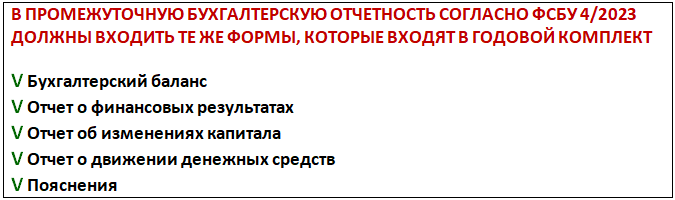

Ответ на этот вопрос иллюстрирует основное нововведение ФСБУ 4/2023 в части промежуточной отчетности компании.

ФСБУ 4/2023 допускает подготовку форм промежуточной отчетности в облегченном варианте по сравнению с годовой: можно раскрывать только существенную информацию и факты финансово-хозяйственной жизни (п. 56 ФСБУ 4/2023). Однако состава форм промежуточной отчетности такие упрощения касаться не должны.

В целом требование логично — промежуточная отчетность должна так же, как и годовая, обеспечивать возможность сравнительного анализа, «восстановления динамики», только на более коротких временных отрезках. Поэтому принципы последовательности применения форм и сопоставимости данных должны соблюдаться, иначе теряется смысл подготовки промежуточной отчетности.

Аудиторское сообщество рекомендует готовить промежуточную бухгалтерскую отчетность по аналогии с годовой. Это увеличит трудозатраты, но результат будет полезен пользователям и не вызовет вопросов при аудите промежуточной отчетности (например, промежуточную отчетность могут не признать достоверной и подготовленной по ФСБУ, если в ней отсутствуют (или не раскрыты соответствующим образом) показатели, которые аудиторы сочтут необходимыми в промежуточной отчетности).

Как изменились требования к пояснениям к бухгалтерской отчетности по ФСБУ 4/2023

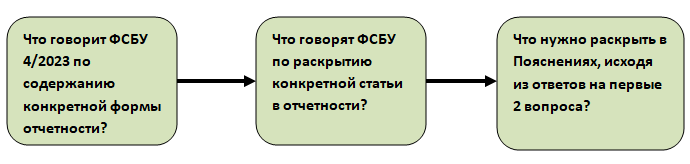

Новый стандарт определяет, что пояснения являются обязательной частью бухгалтерской отчетности, а также устанавливает единые принципы их формирования. Однако за деталями пояснений придется обращаться к другим стандартам.

Бухгалтеру стоит следовать алгоритму:

Пример рассуждений

Пункт 9 ФСБУ 4/2023 требует раскрывать в Бухгалтерском балансе информацию об инвестиционной недвижимости. Если у организации она есть, то из ФСБУ 4/2023 она делает вывод о том, что информация по такой недвижимости должна быть представлена в балансе. А вот о том, как именно ее представить, расскажет уже ФСБУ 6/2020.

В ФСБУ 6/2020 тоже есть варианты для данной статьи. Например, инвестиционная недвижимость может быть представлена по переоцененной (справедливой) стоимости или по первоначальной стоимости (без переоценки). Как дать знать пользователю, который видит цифру в балансе, что за недвижимость и как представлена? Еще неплохо пояснить, почему она представлена именно так.

Воспользуйтесь пояснениями и ответьте с их помощью на потенциальные вопросы заинтересованных пользователей отчетности.

Кроме ФСБУ, при использовании данного алгоритма будут полезны рекомендации Минфина, БМЦ, СРО аудиторов. А далее подключите профессиональное суждение бухгалтера. Чем больше у новых ФСБУ, тем большую значимость приобретает суждение.

ФСБУ 4/2023 содержит некоторые определения и подсказки, помогающие верно представить в отчетности отдельные показатели и раскрыть это в пояснениях, например:

- в нем дано определение оборотного актива (ранее его не было, приходилось опираться на п. 66 МСФО (IAS) 1)

- стандарт определяет, что авансы и предоплаты поставщикам (подрядчикам), связанные с приобретением внеоборотных активов, в балансе представляются как внеоборотные

С этой точки зрения учитывать положения ФСБУ 4/2023 тоже нужно.

Кратко о ФСБУ 4/2023

- ФСБУ 4/2023 применяется в обязательном порядке с 1 января 2025. Добровольное досрочное применение стандарта не предусмотрено

- Отчетность, составленная с учетом ФСБУ 4, — это отчетность по российским стандартам. Ее нельзя рассматривать как отчетность по МСФО

- Особое значение ФСБУ 4/2023 уделяет достоверности бухгалтерской отчетности: она должна соответствовать федеральным стандартам, быть нейтральной для пользователей, составляется с учетом принципов осмотрительности, последовательности применения отчетных форм и сопоставимости данных

- Формы отчетности носят не обязательный, а рекомендованный характер. При разработке своих форм организация должна учесть принципы последовательности и сопоставимости данных, а также минимизировать потенциальные сложности, которые могут возникнуть в будущем при сдаче обновленных форм в ГИРБО

- ФСБУ 4 установил обязательную комплектность форм промежуточной отчетности (если организация ее формирует) — такую же, как для годовой отчетности

- В пояснениях к отчетности необходимо опираться не только на ФСБУ 4/2023, но и на нормы других стандартов, что позволит обеспечить полноту раскрытия информации и полезность для пользователей

См. также:

Если вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете