Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Документ с ошибками и исправлениями всегда вызывает недоверие — как у его получателя, так и у контролирующих органов. Чтобы внесенные исправления не лишали документ его подтверждающих свойств, важно верно внести и заверить корректировки, а в некоторых случаях оформить новый экземпляр, если исправления недопустимы.

Из статьи вы узнаете:

- можно ли вносить исправления в кассовые документы

- почему ИИ не нравятся ваши кассовые чеки и как это исправить

- как оформить исправления в первичном документе (образец)

- допустимо ли исправлять баланс и ОФР после их утверждения

- когда и по каким правилам исправлять ЕФС-1, налоговые декларации, другие документы

Содержание

Получите понятные самоучители 2026 по 1С бесплатно:

Исправления в кассовых и банковских документах

Допускаются ли исправления в кассовых документах? Опытные кассиры и бухгалтеры хорошо знакомы с главным запретом:

Приказ Минфина от 29.07.1998 N 34н «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ»

16. Внесение исправлений в кассовые и банковские документы не допускается. В остальные первичные учетные документы исправления могут вноситься лишь по согласованию с лицами, составившими и подписавшими эти документы, что должно быть подтверждено подписями тех же лиц, с указанием даты внесения исправлений

Аналогичные правила предусмотрены и указанием Центробанка:

Указание Банка России от 11.03.2014 N 3210-У «О порядке ведения кассовых операций…»

4.7. В документы, оформленные на бумажном носителе, за исключением кассовых документов, допускается внесение исправлений, содержащих дату исправления, фамилии и инициалы, а также подписи лиц, оформивших документы, в которые внесены исправления.

В документы, оформленные в электронном виде, внесение исправлений после их подписания не допускается

Из этих правил следует, что расходный кассовый ордер (РКО) и приходный кассовый ордер (ПКО) не могут содержать помарок, исправлений, подчисток. При допущении в них ошибок возможен только один вариант — оформление нового ордера. Испорченные ордера аннулируют (перечеркиванием по диагонали или крест-накрест, проставлением штампа «Аннулирован») и прикладывают к регистрам за отчетный день.

В остальные документы, применяемые в кассовых расчетах, исправления вносятся по установленным правилам.

|

Ситуация |

Решение |

Реквизиты НПА, |

|

Кассир допустил ошибку в кассовой книге. Можно ли исправить ошибочную запись? |

Исправить записи в бумажной кассовой книге можно. При внесении исправления необходимо указать дату, ФИО, подпись кассира и бухгалтера. Если кассовая книга ведется в электронном виде, после ее подписания вносить исправления нельзя |

пп. 4.7 п. 4 Указания ЦБ от 11.03.2014 N 3210-У |

|

При заполнении бумажной платежной ведомости бухгалтер ошибочно дважды вписал в нее одного работника. На итоговой сумме по ведомости это задвоение не отразилось. Можно ли вычеркнуть неверную запись из ведомости? |

Для исправления ошибки зачеркните одной линией неверную запись, рядом поставьте дату и заверьте подписями лиц, составивших платежную ведомость (кассира, бухгалтера, главбуха, руководителя), указав их должности, ФИО и иные реквизиты, необходимые для идентификации этих лиц |

ч. 7 ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ, п.19, 21 ФСБУ 27/2021, пп.4.7 п. 4 Указания N 3210-У |

Подробнее о видах кассовых документов рассказываем в этом материале Кассовые документы — виды и общие правила оформления

Исправление первичных документов: правила и образец

Возможность исправления ошибок в первичных документах предусмотрена многими НПА: Законом о бухучете, Положением N 34н, ФСБУ 27/2021 и др.

В первичном учетном документе допускаются исправления, если иное не установлено федеральными законами или НПА органов государственного регулирования бухгалтерского учета. Исправление должно содержать: дату исправления, а также подписи лиц, составивших документ, в котором произведено исправление, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц (п. 7 ст. 9 Федерального закона «О бухгалтерском учете» от 06.12.2011 N 402-ФЗ).

Правила внесения исправлений зависит от формы документа: бумажный или электронный.

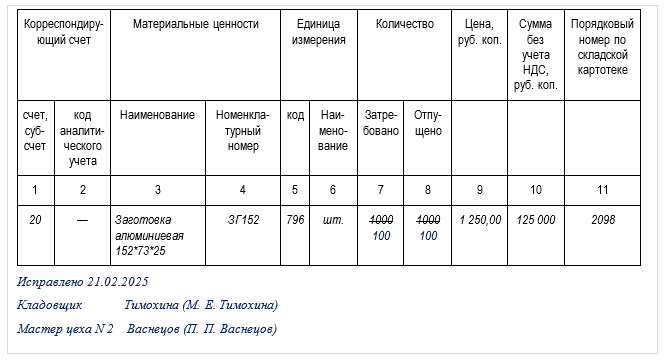

Пример 1

Кладовщик ООО «Обрабатывающие технологии» Тимохина М. Е, при оформлении требования-накладной допустила ошибку, указав число «1000» вместо «100» в графе «Количество».

Исправления внесены 21.02.2025 зачеркиванием ошибочных цифр в графах 7 и 8, проставлением верных, внесением надписи «Исправлено» и даты исправления. Исправления подтверждены подписями кладовщика и мастера цеха N 2 (лиц, составивших и подписавших накладную при ее составлении).

Аналогичным образом исправлен и второй экземпляр накладной.

Исправление кассовых чеков

Ошибки в чеках могут возникать по разным причинам. К примеру, при неверно настроенной кассовой технике в чеках могут отсутствовать ИНН поставщика и обязательные тэги, отражаться некорректные регистрационные данные, итоговая стоимость товаров и т. д. Если налоговики обнаружат такие ошибки, продавца ждет штраф 10 000 руб. за применение ККТ, не соответствующей обязательным требованиям (ч. 4 ст. 14.5 КоАП РФ).

Некорректный чек можно отследить по статусу «Отказано в приеме» в личном кабинете на сайте оператора фискальных данных. Для исправления ошибок необходимо:

- обновить настройки кассы (Приказ ФНС от 14.09.2020 N ЕД-7-20/662)

- сформировать чеки коррекции

Налоговики используют для проверки чеков искусственный интеллект (ИИ), и пользователи ККТ получают из инспекций информационные письма «о недопустимости нарушения обязательных требований законодательства о ККТ», сформированные ИИ. Отвечать на такие письма получатель не обязан, но желательно проверить свои чеки за период, указанный в письме, и исправить ошибки.

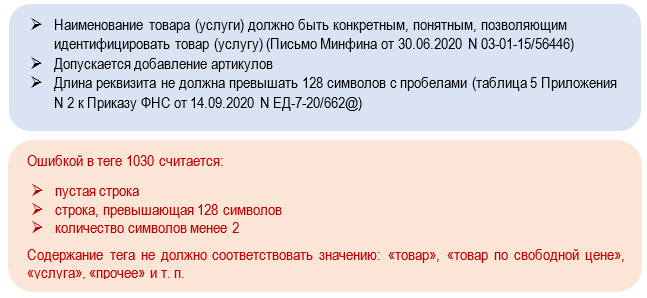

К примеру, ошибки нередко возникают по тегу 1030 «Наименование предмета расчета». Требований к содержанию этого реквизита Закон N 54-ФЗ не содержит. На практике следует учесть:

Сообщения из налоговой могут содержать и другие возможные ошибки по иным тегам и реквизитам.

|

Ситуация |

Решение |

Реквизиты НПА, |

|

Нужно ли перенастраивать кассу, если при формировании кассовых чеков она не печатает знак «Равно» (=) или «Тождественно равно» ( |

Кассу перенастраивать не нужно, т. к. такой знак не является обязательным реквизитом кассового чека или БСО |

Письмо Минфина от 15.05.2024 N 30-01-11/44535 |

|

Обязаны ли ИП на спецрежимах указывать в чеке конкретное название товара или услуги? |

Обязанность ИП на спецрежимах по указанию в чеке наименования товара (услуги) действует с 01.02.2021 |

Налоговики уточнили порядок исправления ошибок в чеках и обновили свои методические рекомендации.

Исправление ЕФС-1

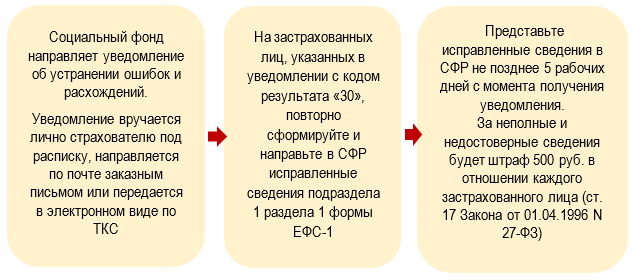

Подлежат исправлению и ошибки, допущенные в представленной в Социальный фонд форме ЕФС-1, объединяющей в себе разные виды сведений о работниках (о их трудовой деятельности, стаже и т.д.). В фонд нужно отправить титульный лист и разделы с исправленными сведениями.

Как исправлять в ЕФС-1 ошибочные ФИО и СНИЛС работников, СФР напомнил в Письме от 28.02. 2024 N 19-20/8533:

Если работодатель успел выявить и исправить ошибки в ЕФС-1 до того, как их обнаружил фонд, оснований для назначения штрафа нет. Если же ошибка работодателя заключается в том, что он забыл представить отчет или сделал это с опозданием, от штрафа избавиться не получится даже в суде (Постановление АС ДВО от 16.02.2024 N Ф03-5695/2023 по делу N А73-8832.2023).

Судьи встают на сторону работодателя и отменяют штраф, если в исходном отчете ошибок не было, но за пределами срока подан отчет с «забытыми» сотрудниками, в котором фонд обнаружил ошибки (Постановление 2-го ААС от 21.10.2024 по делу N А29-6391/2024).

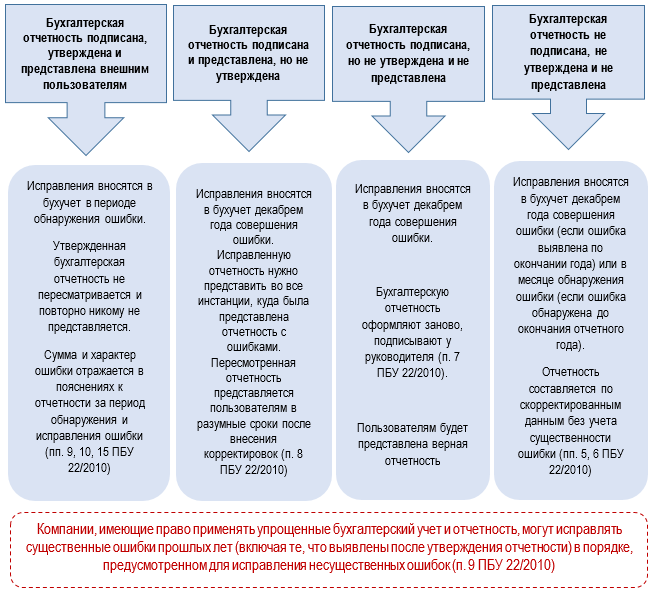

Исправление баланса и ОФР

О том, что выявленные ошибки и их последствия подлежат обязательному исправлению, говорится в п. 4 ПБУ 22/2010, утв. Приказом Минфина от 26.06.2010 N 63н. Однако это не означает, что любой ошибочно отраженный показатель в балансе, ОФР или пояснениях требует формирования и представления корректировочной отчетности.

При несущественности ошибки бухгалтерскую отчетность исправлять закон не требует. Существенные ошибки исправляются по специальным правилам.

Напомним, что сроки утверждения бухотчетности ограничены законодательно:

- для ООО — не позднее 30 апреля года, следующего за отчетным (ст. 34 Федерального закона от 08.02.1998 N 14-ФЗ)

- для акционерных обществ — не позднее 30 июня года, следующего за отчетным (п. 1 ст. 47, ст. 88 Федерального закона от 26.12.1995 N 208-ФЗ)

Закон о бухучете содержит особые правила в отношении бухотчетности, экземпляр которой в электронном виде представлен в ГИРБО (государственный информационный ресурс бухгалтерской отчетности):

При исправлении ошибки в бухгалтерской отчетности, представленной в ГИРБО, исправленный экземпляр представляется в налоговый орган по месту нахождения компании в электронной форме не позднее 31 июля года, следующего за отчетным.

Если федеральными законами или учредительными документами компании предусмотрено утверждение отчетности и эта отчетность, утвержденная после 31 июля, отличается от той, что представлена в ГИРБО, исправленная отчетность представляется в налоговый орган не позднее чем через 10 рабочих дней после ее утверждения, но не позднее 31 декабря года, следующего за отчетным (п. 5 ст. 18 Закона от 06.12.2011 N 402-ФЗ)

Отчетность, содержащая ошибки, не является достоверной, на ее основе пользователи могут принять неверные и необоснованные решения, сделать необъективные выводы. Кроме того, за неисправление отчетности, если показатели искажены более чем на 10%, предусмотрены штрафы по ст. 15.11 КоАП РФ на сумму от 5 000 руб. до 10 000 руб. Штрафные суммы удваиваются при повторном нарушении, а руководителя могут дисквалифицировать.

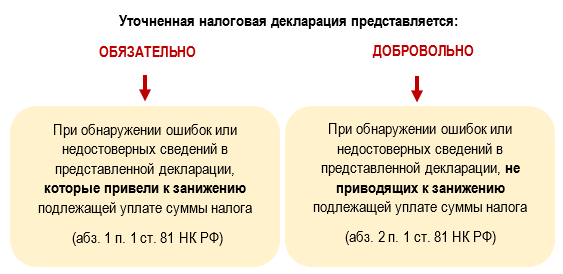

Корректировка налоговой отчетности

С исправлением налоговых деклараций на первый взгляд все однозначно — если обнаружена ошибка в поданной налоговикам декларации, нужно сформировать и представить корректировочную декларацию. От исходной декларации ее будет отличать обновленная информация, заменяющая исходную, и проставление номера корректировки в отдельном поле на титульном листе:

В ст. 81 НК РФ перечислены случаи, когда подается уточненная декларация:

В некоторых случаях налоговики могут предложить налогоплательщику подать уточненную декларацию. Торопиться с этим не стоит, не разобравшись в причинах. К примеру, инспекция получила декларацию по НДС, представленную от имени компании неустановленным лицом по доверенности, и предложила компании подать уточненную декларацию, хотя должна была аннулировать исходную. Отказ инспекции аннулировать декларацию был оспорен в вышестоящий налоговый орган, спор решился в пользу налогоплательщика (Решение ЦА ФНС от 25.01.2024 N БВ-2-9/1030@, Письмо ФНС от 21.06.2024 N КЧ-4-9/7026@).

|

Ситуация |

Решение |

Разъяснения ФНС и Минфина |

|

Компания-покупатель получила от контрагента-поставщика документы по отгрузке товара (накладную и счет-фактуру), содержащие опечатки и грамматические ошибки. Можно ли на основании такой накладной признавать расходы при расчете налога на прибыль? |

Опечатки и несущественные ошибки в первичных документах можно не исправлять, если они не препятствуют идентификации сторон операции и ее основных условий: наименования товара, работ или услуг, стоимости, количества и т. д. |

|

|

Можно ли заменить принятый ранее к учету первичный документ на новый в целях налога на прибыль, если в нем обнаружены ошибки? |

При обмене электронными первичными документами исправлять их можно в порядке, аналогичном порядку исправления счет-фактуры — новый экземпляр документа должен содержать номер и дату исходного документа, а также порядковый номер и дату исправления |

Совместное письмо Минфина и ФНС от 05.03.2018 N СД-4-3/4226@ |

Исправление уведомления об исчисленной сумме налога

Налоговики проверяют поступающие от налогоплательщиков уведомления об исчисленных суммах налога по 85 контрольным соотношениям (Письмо ФНС от 17.01.2025 N ЕА-4-15/354). По мнению ФНС, своевременное устранение выявленных по этим КС ошибок помогает уменьшить ошибочные начисления по уведомлениям и снизить административную нагрузку налогоплательщиков.

Уведомление об исчисленных суммах налогов, в котором налоговый орган обнаружил несоответствия по контрольным соотношениям, считается непредставленным полностью или в части отдельных обязательств, о чем налогоплательщику сообщается не позднее дня, следующего за днем получения уведомления, в электронной форме по ТКС (п. 9 ст. 58 НК РФ)

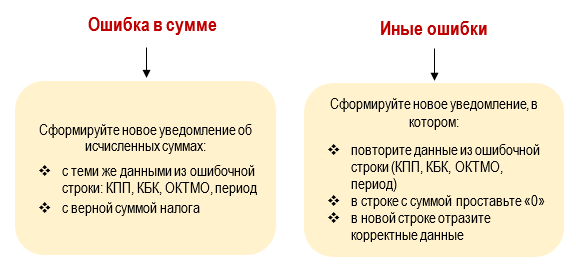

Чтобы исправить ошибку в отправленном налоговикам уведомлении, требуется сформировать и передать в ИФНС новое уведомление в отношении той обязанности, по которой допущена ошибка. Способ корректировки зависит от ошибочного реквизита:

После того, как новое уведомление попадет в базу, ошибочный реквизит автоматически будет заменен на верный (Письмо ФНС от 03.02.2023 N БС-3-11/1379@).

Самый проблемный реквизит уведомления — неверный код периода. Из-за ошибки в коде налоговики неверно разносят платежи налогоплательщиков на ЕНС, а у налогоплательщика может возникнуть искусственная недоимка и пени. Чтобы инспекторы смогли сопоставить налоговых платеж со сроком уплаты и связать с представленной отчетностью, необходимо как можно быстрее сдать корректировочное уведомление.

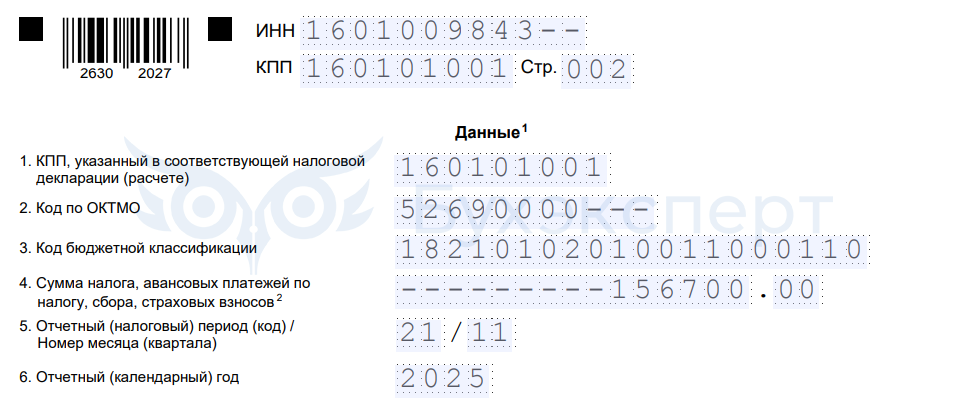

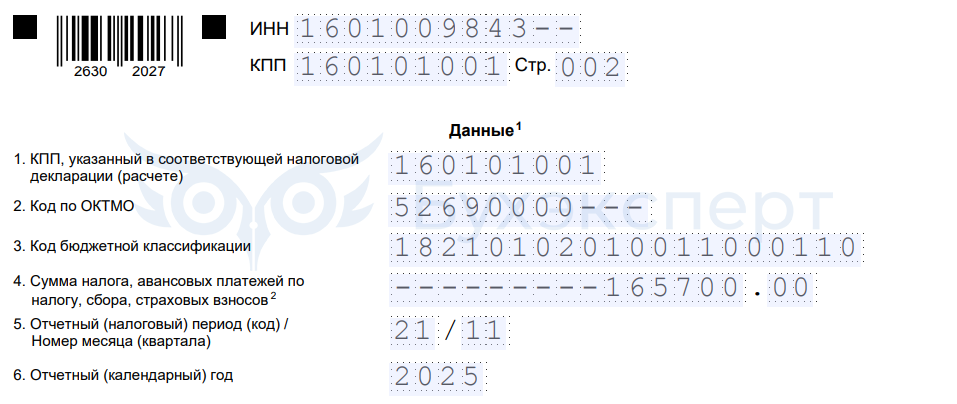

Пример 2

Бухгалтер ООО «Теорема» отправил в инспекцию уведомление по НДФЛ, исчисленному по ставке 13% за период с 23 по 31 января, указав в нем неверную сумму налога: 156 700 руб. вместо 165 700 руб.

Исходное уведомление (с ошибкой в сумме):Обнаружив ошибку, бухгалтер компании оформил и отправил в инспекцию новое уведомление с правильной суммой:

При поступлении корректировочного уведомления в инспекцию программа автоматически заменит ошибочную сумму на верную.

|

Ситуация |

Решение |

Разъяснения ФНС и Минтруда |

|

После сдачи 6-НДФЛ компания обнаружила, что в ранее поданном уведомлении она допустила ошибку. Нужно ли подавать корректировочное уведомление? |

Не нужно. Инспекторы не примут уточненное уведомление, а данные на ЕНС отразят на основании 6-НДФЛ, т. к. расчет имеет приоритет над уведомлением |

Ответ ФНС на официальном сайте в разделе «Часто задаваемые вопросы» |

|

Бухгалтер при перечислении зарплаты поставил лишний ноль в платежном поручении, и работнику перечислили большую сумму, с которой удержали НДФЛ и отразили в уведомлении. Деньги работник вернул. Нужно ли подавать корректировочное уведомление? |

Следует оформить корректировочное уведомление, указав в нем сумму за минусом переплаты.

Если бы работник отказался возвращать переплату (он не обязан это делать, т. к. ошибка не является счетной), корректировочное уведомление подавать не нужно |

Письмо ФНС от 31.01.2023 N БС-3-11/1180, Письмо Роструда от 01.10.2012 N 1286-6-1 |

Кратко об исправлениях в документах

- В банковских и кассовых первичных документах исправления не допускаются. Ошибочные РКО и ПКО придется оформить заново

- В остальные первичные документы исправления вносятся по установленным ФСБУ 27/2021 правилам — для бумажных и электронных форм

- Исправлять необходимо и другие документы: налоговые декларации, уведомления об исчисленных налогах, форму ЕФС-1, бухгалтерскую отчетность и т. д. Правила внесения корректировок прописаны в НК РФ и иных нормативных актах

См. также:

Если вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете